Форма декларации по налогу на прибыль1 Высшим Арбитражным Судом РФ признана недействующей в части показателей строк, в которых отражается убыток по операциям реализации долей в уставном капитале обществ с ограниченной ответственностью. О том, что послужило основанием для принятия судьями указанного решения и как заполнить эти строки декларации в случае получения обществом убытка от продажи долей третьему лицу, мы и поговорим.

Прежде всего уточним, о каких строках декларации по налогу на прибыль идет речь в решении Высшего Арбитражного Суда2. Для этого вспомним, что по правилам заполнения декларации убыток от реализации долей показывается в Приложении № 3 к Листу 02 (строки 290 и 360), а затем переносится в строку 050 Листа 02. Таким образом, указанные убытки отражаются в Приложении № 3, которое предназначено для тех убытков, которые либо не учитываются в целях налога на прибыль, либо учитываются в особом порядке.

Следовательно, с момента вступления в силу (01.07.2008) действующей в настоящее время декларации по налогу на прибыль в ней прямо запрещено учитывать убытки от продажи долей ООО.

По мнению Высшего Арбитражного Суда, такой порядок отражения убытков от реализации долей в уставном капитале противоречит нормам Налогового кодекса.

Изменения, посвященные налогообложению операций с имущественными правами, были внесены в Кодекс в 2006 году и распространены на правоотношения, возникшие с 2005 года3.

Налоговый кодекс Российской Федерации

(в редакции Федерального закона

от 6 июня 2005 г. № 58-ФЗ)

Статья 268

<…>

2. Если цена приобретения (создания) имущества (имущественных прав), указанного в подпунктах 2 и 3 пункта 1 настоящей статьи, с учетом расходов, связанных с его реализацией, превышает выручку от его реализации, разница между этими величинами признается убытком налогоплательщика, учитываемым в целях налогообложения.

При этом упоминание названных прав в пункте 2 статьи 268 означает признание убытков для целей налогообложения по этим операциям в общем порядке. Эта позиция подтверждается и тем фактом, что реализация долей не включена в список операций, в отношении которых в той же статье предусмотрены особенности налогообложения. Кроме того, ВАС РФ признал, что действовавшие до вступления в силу приказа Минфина России № 54н формы декларации4 не предусматривали увеличения дохода на сумму убытка от продажи долей.

Учитывая вышеизложенное, судьи сделали вывод: мнение специалистов финансового ведомства о невозможности учета убытков при реализации имущественных прав (долей, паев) до 1 января 2009 года ошибочно.

Почему до 1 января 2009 года? Именно с этой даты, с точки зрения чиновников, убытки от реализации долей можно принимать в уменьшение налоговой базы по налогу на прибыль. Связано это с тем, что в пункт 2 статьи 268 Налогового кодекса, который устанавливает правила признания убытка от реализации имущества (имущественного права), наконец-то была внесена ссылка на подпункт 2.1 пункта 1 этой же статьи5. До сих пор в этом пункте были сделаны ссылки только на подпункты 2 и 3 пункта 1 статьи 268 Кодекса, которые касаются реализации прочего имущества и покупных товаров (см. выше выдержку из документа). Отсутствие ссылки на подпункт 2.1, в котором говорится о реализации имущественных прав, послужило чиновникам основанием для отказа в учете убытков от реализации долей в уменьшение налоговой базы по налогу на прибыль6. Более того, несмотря на положительную для налогоплательщика арбитражную практику7, в 2008 году обязанность восстанавливать убыток в налоговом учете была зафиксирована в налоговой декларации8.

Как мы уже сказали, с этого года в Налоговом кодексе напрямую закреплена возможность учета убытка от реализации долей и паев при налогообложении прибыли. Однако в декларацию по данному налогу изменения пока не внесены. Как разъяснили специалисты налогового ведомства9, с 1 января 2009 года компаниям, которые продали доли в уставном капитале с убытком, строку 290 Приложения № 3 к Листу 02 заполнять не нужно. Таким образом, убыток от реализации долей, паев не будет включаться в суммарный показатель убытков по операциям, отраженным в Приложении № 3 к Листу 02 декларации по строке 360.

По нашему мнению, и при определении налоговой базы за 2008 год не нужно заполнять строку 290. Однако в этом случае право учесть убыток от реализации долей можно будет доказать, скорее всего, только в суде.

Пример

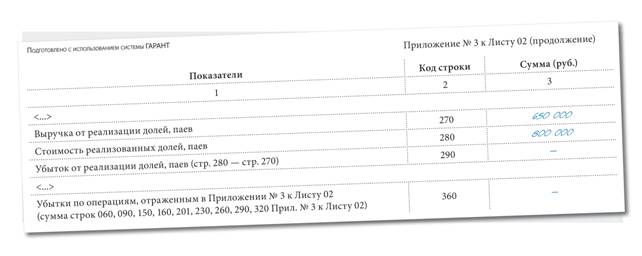

В январе 2009 г. ООО «Гриф» реализовало долю в уставном капитале ООО «Альфа» третьему лицу за 650 000 руб. Стоимость приобретения доли составляет 800 000 руб. Предположим, что других операций, которые отражаются в Приложении № 3 к Листу 02, в I кв. не было.

Убыток от реализации доли учитывается в расходах по налогу на прибыль. В Приложении № 3 к Листу 02 декларации по налогу на прибыль за I кв. 2009 г. нужно отразить:

- по строке 270 — выручку от реализации долей в сумме 650 000 руб.;

- по строке 280 — стоимость приобретения доли в сумме 800 000 руб.;

- по строке 290 нужно поставить прочерк.

К.В. Новоселов, советник государственной гражданской службы РФ I класса, к. э. н.

Федеральным законом от 22 июля 2008 года № 158?ФЗ «О внесении изменений в главы 21, 23, 24, 25 и 26 части второй Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации о налогах и сборах» в пункт 2 статьи 268 Налогового кодекса внесены дополнения, согласно которым с 1 января 2009 года убытки, полученные организациями от реализации долей, паев, признаются убытками, учитываемыми в целях налогообложения.

В этой связи письмом ФНС России от 22 апреля 2009 года № ШС-22-3/322 разъяснено, что с 1 января 2009 года не подлежит заполнению строка 290 Приложения № 3 к Листу 02 «Расчет суммы расходов, финансовые результаты по которым не учитываются при налогообложении прибыли с учетом положений статей 264.1, 268, 268.1, 275.1, 276, 279, 322 Кодекса (за исключением отраженных в Листе 05)» налоговой декларации по налогу на прибыль организаций, форма которой утверждена приказом Минфина России от 5 мая 2008 года № 54н.

Соответственно, убыток от реализации долей, паев не включается в суммарный показатель убытков по операциям, отраженным в Приложении № 3 к Листу 02 декларации по строке 360.

Решением Высшего Арбитражного Суда РФ от 21 мая 2009 года № ВАС-3454/09 форма налоговой декларации по налогу на прибыль организаций в части показателей, отражаемых по строке 050 Листа 02, строкам 290 и 360 Приложения № 3 к Листу 02, признана недействующей в той мере, в какой названная декларация препятствует налогоплательщикам при определении налоговой базы по налогу на прибыль организаций учитывать убыток по операции реализации третьему лицу доли в уставном капитале хозяйственного общества в форме общества с ограниченной ответственностью, как не соответствующая главе 25 Налогового кодекса.

Поскольку в остальной части Приложение № 3 не признано недействующим (в частности, при отражении выручки от реализации долей, паев — строка 270, а также их стоимости — строка 280), то по таким операциям не заполняются только строки, в которых отражался убыток.

1 утв. приказом Минфина России от 05.05.2008 № 54н

2 Решение ВАС РФ от 21.05.2009 № ВАС-3454/09

3 Федеральный закон от 06.06.2005 № 58-ФЗ

4 утв. приказами Минфина России от 07.02.2006 № 24н, МНС России от 11.11.2003 № БГ-3-02/614

5 п. 14 ст. 1 Федерального закона от 22.07.2008 № 158-ФЗ

6 письма Минфина России от 08.11.2006 № 03-03-04/1/735, ФНС России от 21.06.2006 № 02-3-11/181

7 Пост. ФАС УО от 24.09.2008 № Ф09-6808/08-С3, ФАС СЗО от 28.04.2008 № А13-10030/2007

8 утв. приказом Минфина России от 05.05.2008 № 54н

9 письмо ФНС России от 22.04.2009 № ШС-22-3/322