В сентябре 1997 г. Базельский комитет опубликовал отдельный документ, посвященный принципам управления риском процентной ставки. В этом документе сконцентрированы базовые принципы, которые используются на практике большинством международных банков.

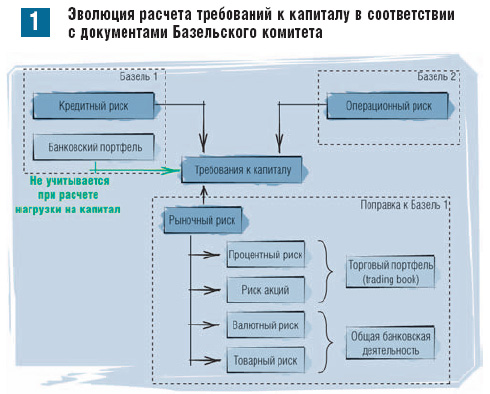

ФОРМИРОВАНИЕ концептуального подхода к управлению банковскими рисками следует рассматривать с учетом исторического течения событий, связанного со стремлением определить возможные пути обеспечения финансовой стабильности на международном уровне [рис. 1]

Первым шагом в этом направлении было создание в 1974 г. руководством центральных банков стран Группы десяти (G10) Базельского комитета по банковскому надзору (дальше — Базельский комитет). Целью его деятельности является наработка согласованных стандартов в области банковского надзора, определение унифицированных функций и заданий органов банковского надзора и сближения национальных подходов к регулированию банковской деятельности.

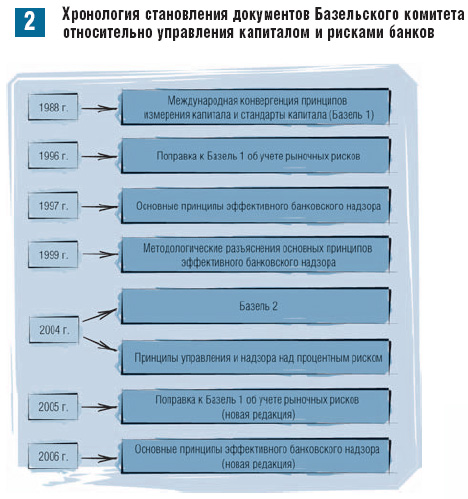

Деятельность Базельского комитета охватывает вопрос организации надзора, достаточности капитала, работы с проблемными и слабыми банками, эффективного управления разного рода рисками, противодействия отмыванию доходов, полученных преступным путем, и финансированию терроризма, корпоративного управления, бухгалтерского учета и аудита, транспарентности банковской деятельности и т. д. Хронология становления документов, направленных на решение приведенных задач, в частности усовершенствование подходов к управлению капитала и рисков, приведена на [рис. 2].

В 1988 г. Базельский комитет опубликовал «Международную конвергенцию принципов измерения капитала и стандарты капитала» (Базель 1), которая установила минимальные требования достаточности капитала для покрытия основного на то время риска, а именно кредитного. В соответствии с данным документом, отношение капитала к активам, взвешенным по кредитному риску, должно быть не меньше 8 %.

В 1996 г. Базель 1 был дополнен требованиями включать при расчете достаточности капитала, кроме кредитного, и рыночный риск, и определил методы его оценки. В Поправке к Базелю 1, которая изменялась в 2003 и 2005 гг., рыночный риск определяется как риск убытков по балансовым и внебалансовым позициям, возникающих в результате колебаний рыночных цен, а именно:

- в результате рисков, касающихся инструментов, связанных с процентной ставкой, и акций, которые находятся в торговом портфеле банка;

- в результате валютного и товарного рисков банка.

В 2005 г. Базельский комитет добавил к формуле расчета капитала банка операционный риск.

Одним из основных документов Базельского комитета являются изданные в 1997 г. «Основные принципы эффективного банковского надзора» (дальше — Основные принципы), необходимость разработки которых появилась в результате нестабильности на финансовых рынках в 1980-90-ые гг. Целью данного документа является разработка глобальных мероприятий, направленных на укрепление международной финансовой системы. Документ состоит из 25 базовых положений и комментариев к ним. В сущности, это сжатое изложение обобщенных подходов относительно практики осуществления банковского регулирования и надзора, управления банковскими рисками.

Основные принципы устанавливают минимальные требования к системе банковского регулирования и надзора по таким направлениям, как лицензирование, структура собственности, достаточность банковского капитала, управление рисками, консолидированный надзор, разграничение функций и ответственности между наблюдательными органами страны происхождения и страны пребывания, а также определяют способы решения очерченных проблем в банках.

В 1999 г. Базельским комитетом разработанны Методологические разъяснения к Основным принципам, которые обеспечивают их детализацию, толкование и оценку соблюдения каждого из них.

Со времени публикации Основных принципов в 1997 г. банковская деятельность испытала ощутимые изменения, в частности в использовании финансовых инструментов, с которыми работают банки, в методах и подходах, которые используются регуляторами. Кроме того, накопленный в результате проведения оценок стран опыт обнаружил необходимость проведения последующей работы в направлении разъяснения и уточнения Основных принципов. Потому, с целью сохранения актуальности Основных принципов, их гибкости и соответствия современному состоянию развития банковской деятельности, Базельский комитет в 2004 г. принял решение относительно их обновления.

Новая редакция Основных принципов (2006 г.) гораздо больше внимания уделяет менеджменту риска и корпоративному управлению. В соответствии с принципом 13, к обязательным элементам системы управления рисками банка должна быть отнесена программа управления рыночным риском, предусматривающая идентификацию, измерение, мониторинг и контроль, то есть отвечать нижеследующим критериям.

Первый существенный критерий требует от регулятора проверять наличие в банке политики управления рыночным риском, четко определяющей сферу ответственности относительно его идентификации, измерения, мониторинга и контроля. Кроме этого, критерий требует удовлетворительного — с позиций органа надзора — уровня практического соблюдения принятых политик и процедур, а также надлежащего внимания и контроля над политиками и процедурами со стороны Совета директоров и топ-менеджмента банка.

Второй существенный критерий требует установления лимитов рыночного риска в соответствии с величиной и сложностью деятельности банка, а также отражения всех значимых рыночных рисков с предыдущим согласованием Советом директоров или менеджментом банка.

Третий существенный критерий содержит весьма важное положение для оценки рыночной позиции торгового портфеля банка, а именно устанавливает, в соответствии с Международными стандартами финансовой отчетности, метод оценки тех позиций торгового портфеля банка, по которым отсутствуют рыночные котировки. В соответствии с данным критерием переоценка таких позиций должна базироваться на внутренних или признанных внешних моделях. Данный критерий также указывает на необходимость предъявления органом надзора требований к банкам в части разработки политик и процедур, предназначенных для уточнения (коррекции) оценок или определения уровня резервов, по позициям, для которых отсутствуют другие методы корректной оценки, включая позиции с высоким уровнем концентрации и менее ликвидные позиции.

Четвертый существенный критерий посвящен проблематике сценарного анализа, тестированию стресса и планированию на случай возникновения непредвиденных ситуаций. Он указывает на необходимость отнесения всех отмеченных процедур к политике и процедуре управления рыночным риском и реального учета результатов.

Дополнительный критерий оценки указывает на целесообразность проверки сведений, которые используются для оценки торговых позиций, отделенным подразделением. Здесь указывается на целесообразность независимого тестирования модели, в случае если банк использует не «модельный» подход.

В июне 2004 г. Базельским Комитетом было опубликовано соглашение «Базель 2: Международные стандарты измерения капитала — доработанное соглашение», рассматривающее не только проблемы определения достаточности банковского капитала, но и методы расчета необходимой величины капитала для покрытия рисков: кредитного, рыночных и операционного.

Важным нововведением Базель 2 является возможность более широкого использования оценок рисков, основанных на внутренних (собственных) моделях и методиках. Вместе с тем Базельский комитет предлагает набор минимальных требований, предназначенных для подтверждения полноты внутренних оценок рисков.

Новая редакция Соглашения позволяет определять требования к капиталу на покрытие кредитного и операционного рисков, позволяющие банкам и регуляторам избирать оптимальные подходы в соответствии с операциями и особенностями национальной рыночной инфраструктуры финансового сектора.

Требования к капиталу на покрытие рыночных рисков в Соглашении не рассматриваются, поскольку предусматривается сохранение подходов Поправки к Базелю 1 в 1996 г. с изменениями, внесенными в ноябре 2005 года. Ощутимым изменением является то, что определение торгового портфеля, приведенное в Базеле 2, изменяет существующую в Поправке трактовку рыночного риска.

В соответствии с Базелем 2 (п. 685), торговый портфель банка состоит из позиций в финансовых инструментах и товарах, которые содержатся либо для торговли, либо для хеджирования других элементов торгового портфеля. Финансовые инструменты могут быть включены в торговый портфель, на который распространяются требования к капиталу, лишь при условии отсутствия ограничений на торговлю ими или на их полное хеджирование. Кроме этого, необходимо регулярно переоценивать позиции и осуществлять активное управление торговым портфелем.

Все позиции торгового портфеля оцениваются по справедливой стоимости, которая может быть определена тремя способами:

- по рыночным котировкам;

- с использованием специальных моделей оценки финансовых инструментов;

- на основе оценок независимых агентов (брокеров, оценщиков и т. п.).

При наличии дополнительных факторов, которые влияют на стоимость позиции (в том числе риска ограниченной ликвидности, возможности дополнительных расходов, наличия модельного риска), применяются соответствующие поправки в форме переоценки позиции или формирования резерва, относящегося на счет капитала. В случае необходимости дополнительной оценки риска контрагента (в том числе по внебиржевым дери-вативам и операциями репо) его оценка осуществляется аналогично кредитному риску (то есть стандартизированный подход, или IRB).

В сентябре 1997 г. Базельский комитет опубликовал отдельный документ, посвященный Принципам управления риском процентной ставки. В этом документе сконцентрированы базовые принципы, которые используются на практике большинством международных банков.

Такие принципы должны использовать как регуляторы, так и банки в процессе управления риском процентной ставки, который включает разработку стратегии деятельности, установление предположений относительно активов и обязательств при осуществлении банковской и торговой деятельности, а также функционирования системы внутреннего контроля.

Принципы управления риском процентной ставки являются общими и применяются при осуществлении управления риском процентной ставки независимо от того, являются ли позиции частью торгового или банковского портфеля. Но уже в 2004 г. Базельским комитетом внесены изменения, добавлены новые четыре принципа необходимости применения соответствующих подходов для оценки риска процентной ставки в зависимости от принадлежности отдельных позиций к банковскому или торговому портфелю банка.

Вышеупомянутые документы Базельского Комитета создали концептуальную основу осуществления пруденцентного надзора за риском процентной ставки для позиций торгового и банковского портфелей банка. В данных документах отражены виды базовой информации, которую должны получать органы банковского надзора для количественной оценки процентного риска.

ОЦЕНКА ПРОЦЕНТНОГО РИСКА ТОРГОВОГО ПОРТФЕЛЯ

Прежде чем перейти к исследованию процентного риска торгового портфеля, целесообразно остановиться на определенной специфике с позиций его учета при расчете капитала банка.

Базель 2 различает процентный риск банковского и торгового портфелей.

Поправка к Базелю 1 толкует процентный риск как возможность потерь по позициями долговых ценных бумаг и других чувствительных к изменению процентных ставок инструментов, которые относятся к торговому портфелю банка.

Процентный риск инструментов, которые включены в банковский портфель, оценивается совокупно, то есть как общий рыночный риск. Инструменты банковского портфеля не дают нагрузки на капитал, потому управление ими осуществляется традиционными методами (в частности лимитирование, резервирование).

Инструменты, которые должны быть включены в торговый портфель, учитываются при расчете капитала. Процентный риск торгового портфеля распределяется на два уровня — общий и специфический.

Общий процентный риск является количественным измерением нагрузки на капитал всего объема инструментов торгового портфеля. Специфический процентный риск — это количественная оценка процентного риска конкретного инструмента портфеля. Для их оценки Базельский комитет предлагает метод «ступенек» и дюрации.

Базельский комитет постоянно отмечает необходимость существования служб эффективной оценки, мониторинга и контроля риска процентной ставки. Надежное управление риском процентной ставки является неотъемлемым условием пруденцентного надзора за функционированием банков и обеспечением стабильности финансовой системы в целом.

Нормативы банковского надзора относительно капитала, установленные Базелем 1 и Поправкой к нему, покрывают риск процентной ставки операций с финансовыми инструментами, которые находятся в торговом портфеле банка.

Главная форма приемлемого капитала для покрытия рыночных рисков состоит из акционерного капитала и нераспределенной прибыли (капитал класса 1) и дополнительного капитала (капитал класса 2), как это определенно в Базеле 1. Однако банки на усмотрение своих национальных регуляторов могут использовать третий класс1 капитала, который состоит из краткосрочного субординированного долга исключительно для покрытия рыночных рисков, при выполнения следующих условий:

- Любое требование к капиталу, возникающее по отношению к кредитному риску и риску контрагента (в том числе кредитный риск контрагента относительно деривативов в торговом и банковском портфелях) должно удовлетворять существующим определениям капитала в соответствии с Базелем 1 (то есть за счет капитала первого и второго классов).

- Капитал третьего класса не может превышать 250 % капитала первого класса, требующегося для поддержки рыночных рисков. Это значит, что минимум около 28,5 % рыночных рисков должны поддерживаться капиталом первого класса.

- Элементы капитала второго класса можно заменять на класс 3, но не более 250 % и при условии выполнения других ограничений Базеля 1. То есть приемлемый капитал класса 2 не может превышать общий капитал класса 1, а долгосрочный субординированный долг не может превышать 50 % капитала класса 1.

- В соответствии с документами Базельского комитета, капитал третьего класса приемлем лишь для покрытия рыночного риска. Большинство стран — членов Базельского комитета поддерживают усиление роли капитала первого класса, который должен составлять по меньшей мере 50 % всего имеющегося капитала банка. То есть общая сумма капитала класса 2 и класса 3 не должна превышать общий объем капитала класса 1. Однако данный тезис является рекомендацией, а возможность применения такого правила остается на усмотрение национальных регуляторов. Кроме того, национальные регуляторы могут отказать банкам в использовании краткосрочного субординированного долга с целью его включения в капитал.

Краткосрочный субординированный долг может быть отнесен к капиталу класса 3 -при условии соответствия таким критериям:

- необеспеченный, субординированный и полностью оплаченный;

- первичный срок погашения по крайней мере два года;

- не предусматривает возможности досрочного погашения, кроме случая, когда есть согласие регулятора;

- проценты и основная сумма не могут выплачиваться (даже при наступлении срока уплаты), если такая выплата вызовет уменьшение капитала банка и это не позволит ему выполнить норматив адекватности капитала.

Для обеспечения последовательности при вычислении требований к капиталу по кредитным и рыночным рискам создается четкая числовая связь путем умножения оценки рыночного риска на 12,5 (то есть обратную величину минимального капитального показателя — 8 %) и добавление полученного числа к сумме взвешенных по рискам активов, выбранных для покрытия кредитного риска.

Таблица 1 Пример расчета коэффициента достаточности капитала

Активы под риском |

Капитал на покрытие рисков |

Имеющийся капитал |

Мин. капитал |

Приемлемый капитал (без неиспользованного капитала третього уровня) |

Неиспользованный или неприемлимый капитал 3 уровня |

Неиспользованный, но приемлемый капитал 3 уровня |

|

Кредитный риск 7 500 Рыночный риск 4 375 (350х12,5) |

600

|

1 уровень 700 |

1 кл. 500 |

1 уровень 700 |

|

|

|

|

|

|

Коэффициент достаточности капитала: 1050/11875=8,8% |

Коэффициент неиспользованного капитала 3 уровня: 250/11875=2,1% |

|

При вычислении приемлемого капитала необходимо сначала подсчитать минимальное капитальное требование банка по кредитному риску и только после этого его требование по рыночному риску с тем расчетом, чтобы установить, какой объем капитала класса 1 и класса 2 есть в распоряжении для поддержки рыночного риска. Приемлемый капитал будет суммой всего капитала банка класса 1 и капитала класса 2, учитывая границы, установленные Базелем 1. Капитал класса 3 будет считаться приемлемым лишь в том случае, если его можно будет использовать для поддержки рыночных рисков. Таким образом, показатель капитала будет отображаться капиталом, который есть в распоряжении для покрытия и кредитного, и рыночного рисков.

Если банк не использует определенную часть капитала класса 3 для покрытия рыночных рисков, то он может отчитываться о таком избытке капитала, как о неиспользованном, но приемлемом к использованию. Пример расчета приведен в части С. 1 Поправки.

Таким образом, для определения уровня достаточности капитала банка необходимо выполнить такие действия:

- Умножить суммарную величину нагрузки на капитал по рыночному риску на 12,5 (или разделить на 0,08) — с целью получения «номинального» эквивалента активов, взвешенных по риску, который сопоставим с соответствующей величиной, используемой для расчета капитала на покрытие кредитного риска.

- Прибавить полученную величину активов, взвешенных по риску — с целью получения совокупного риска банка;

- Определить величину «приемлемого» капитала (eligible capital) с учетом соответствующих структурных ограничений сначала для кредитного, затем для рыночного риска;

- Разделить величину «приемлемого» капитала на величину «совокупного риска» — с целью получения коэффициента достаточности капитала (capital ratio);

- Разделить величину неиспользованного «приемлемого» капитала (если такой есть) на величину «совокупного риска» — с целью получения коэффициента неиспользованного капитала (unused capital ratio).

Приведем пример расчета коэффициента достаточности капитала, на покрытие рисков банка [таблица 1]. Допустим, что банк имеет такую структуру капитала: капитал 1 уровня в объеме 700, 2 уровня — 100 и 3 уровня — 600 активов, взвешенных по риску, для кредитного риска 7500 и амортизационных отчислений на рыночный риск нагрузки на капитал по рыночному риску 350. Для создания условных активов, взвешенных по рыночному риску, следует найти произведение нагрузки на капитал (350) и коэффициента 12,5. Таким образом, банк создает числовую цепочку между расчетом капитального требования по кредитному риску, когда амортизационные отчисления базируются на взвешенных по риску активах, и капитального требования по рыночному риску, где амортизационные отчисления рассчитываются непосредственно на основе систем оценки, поданных в частях Но и В Поправки. После расчета минимальных амортизационных отчислений сумма капитала, необходимая для удовлетворения таких требований, должна вычисляться, начиная с кредитного риска, погашаемой в этом примере суммой 500 капитала 1 уровня и суммой 100 капитала 2 уровня. При этом остается в наличии сумма 200 капитала класса 1 для поддержки требований по рыночному риску банка, что (в силу правила относительно 250 %) значит, что приемлемой является лишь сумма 500 капитала 3 уровня. Поскольку данному банку необходимо использовать сумму 100 капитала 1 уровня и 250 капитала 3 уровня для удовлетворения его капитального требования по рыночному риску, то банк имеет сумму 100 капитала 1 уровня и 250 капитала 3 уровня, которые не использованы, но приемлемы для удовлетворения будущих требований по рыночному риску

При расчете показателей капитала избыток капитала 1 уровня необходимо принимать во внимание, поскольку он может использоваться для удовлетворения требований по кредитному и/или рыночному риску Таким образом, показатель капитала вычисляется делением приемлемого капитала (не учитывая неиспользованный капитал 3 уровня) на общий (условный) объем активов под риском (1050/11875 = 8,8 %). Избыток капитала 3 уровня, который является неиспользованным, но приемлемым, также можно рассчитать как избыток показателя капитала 3 уровня (250/11875 = 2,1%).

В случае признания торговой деятельности банка существенной, риск процентной ставки следует оценивать в соответствии с подходами, определенными Поправкой.

Риск процентной ставки торгового портфеля распространяется на оценку риска хранения долговых ценных бумаг и других инструментов, которые хранятся с целью торговли. В такие инструменты включают все долговые ценные бумаги с фиксированной и плавающей ставкой и инструменты, подобные им, в том числе неконвертируемые привилегированные акции. Под конвертируемыми облигациями, то есть долговыми обязательствами или привилегированными акциями, которые конвертируются по заявленной цене в обычные акции эмитента, понимают долговые ценные бумаги, если они продаются как ценные бумаги, и по своей экономической сущности являются обычными акциями.

Таблица 2 Коэффициенты взвешивания и часовые диапазоныдля метода на основе срокапогашения

Купон 3 % или больше |

Купон меньше 3 % |

Взвешиваниепо риску, % |

Ожидаемыеизменения дохода |

1 месяц или меньше |

1 месяц или меньше |

0,00 |

1,00 |

От 1 до 3 месяцев |

От 1 до 3 месяцев |

0,20 |

1,00 |

От 3 до 6 месяцев |

От 3 до 6 месяцев |

0,40 |

1,00 |

От 6 до 12 месяцев |

От 6 до 12 месяцев |

0,70 |

1,00 |

От 1 до 2 лет |

От 1,0 до 1,9 лет |

1,25 |

0,90 |

От 2 до 3 лет |

От 1,9 до 2,8 лет |

1,75 |

0,80 |

От 3 до 4 лет |

От 2,8 до 3,6 лет |

2,25 |

0,75 |

От 4 до 5 лет |

От 3,6 до 4,3 лет |

2,75 |

0,75 |

От 5 до 7 лет |

От 4,3 до 5,7 лет |

3,25 |

0,70 |

От 7 до 10 лет |

От 5,7 до 7,3 лет |

3,75 |

0,65 |

От 10 до 15 лет |

От 7,3 до 9,3 лет |

4,50 |

0,60 |

От 15 до 20 лет |

От 9,3 до 10,6 лет |

5,25 |

0,60 |

Свыше 20 лет |

От 10,6 до 12 лет |

6,00 |

0,60 |

|

От 12 до 20 лет |

8,00 |

0,60 |

|

Свыше 20 лет |

12,50 |

0,60 |

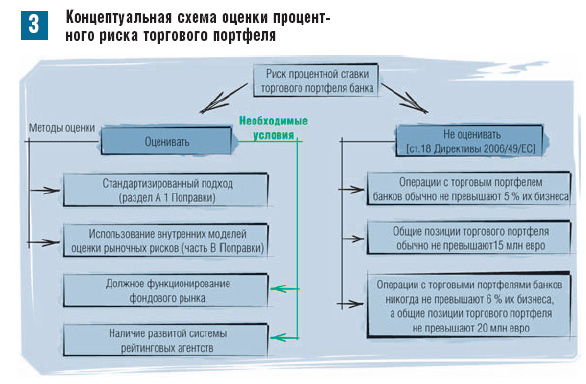

Приведенные документы позволяют сформировать концептуальную схему оценки риска процентной ставки торгового портфеля [рис. 3].

Поправка различает «общий» и «особенный» рыночный риск, а их сумма составляет (формирует) нагрузку на капитал по рыночному риску. Поскольку риск процентной ставки является частью рыночного риска, то нагрузка на капитал по нему является суммой общего и особенного процентного риска.

Общий рыночный риск. Капитальные требования по общему рыночному риску рассчитаны для покрытия риска потерь, которые возникают в результате изменений в рыночных процентных ставках. Поправка позволяет использовать один из двух методов оценки риска: (1) метод по «сроку погашения» и (2) метод «дюрации».

По каждому из этих методов осуществляются амортизационные отчисления, которые являются суммой таких четырех составляющих:

- чистой короткой или длинной позиции всего торгового портфеля;

- согласованных (сбалансированных) позиций в каждом часовом диапазоне («вертикальное отклонение»);

- согласованных позиций по разным часовым периодам («горизонтальное отклонение);

- чистые отчисления для позиций в опционах (в случае необходимости).

Отдельные «ступеньки» по сроками оплаты следует использовать в разрезе валют, потому и амортизационные отчисления следует рассчитывать по каждой валюте отдельно. Таким образом, следует рассчитывать позицию по каждой валюте в пределах каждого часового интервала.

При применении метода на основе срока погашения длинные или короткие позиции в долговых ценных бумагах или других источниках процентных рисков, включая деривативы, формируют сроки погашения, которые распределяются на тринадцать часовых диапазонов (или пятнадцать, если это инструменты с невысоким купоном — меньше 3 %). Инструменты с фиксированной ставкой должны размещаться в соответствии с остатком срока погашения, а инструменты с плавающей ставкой — в соответствии со сроком, оставшимся до следующей даты переоценки. Противоположные позиции одной и той же суммы в одинаковых выпусках (но не разных выпусках одного эмитента), фактические или условные, не включаются в процентную систему по срокам погашения, так же как и свопы, фьючерсы и форвардные соглашения, которые отвечают установленным в пп. 20 и 21 Поправки условиям.

На первом этапе расчета позиции по каждому часовому диапазону взвешивают на коэффициент, который отражает ценовую чувствительность таких позиций к ожидаемым изменениям процентных ставок Поправкой установлены коэффициенты взвешивания по каждому часовому диапазону [таблица 2].

Таблица 3 Горизонтальные отклонения

Зона* |

Часовой диапазон |

В пределах зоны |

Между |

Между зонами 1 и 3 |

Зона 1 |

0-1 месяц |

40 % |

40 % |

100 % |

Зона 2 |

1-2 года |

30 % |

|

|

Зона 3 |

4-5 лет |

30 % |

40 % |

|

* Зоны для облигаций с купоном меньше 3 %:

зона 1 — 0 до 1 года,

зона 2 —от 1 до 3,6 лет,

зона 3 —от 3,6 лет и больше.

Следующий этап заключается в компенсации взвешенных длинных и коротких позиций каждого часового диапазона, что позволяет в результате получить единственную короткую или длинную позицию по каждому диапазону. Поскольку в один диапазон могут входить разные инструменты по срокам погашения, документами Базельского комитета предусмотрено, что они дают 10-процентную нагрузку на капитал. Потому следует предусмотреть капитал на покрытие риска для отражения основного вида риска и риска расчетов на меньшую позицию компенсации, независимо, длинную или короткую. Например, если сумма взвешенных длинных позиций в часовом диапазоне составляет 100 млн долл., а сумма взвешенных коротких позиций 90 млн долл., то так называемое «вертикальное отклонение» для данного часового периода составит 10 % от 90 млн долл. (то есть 9 млн долл.).

Результат приведенного вычисления заключается в том, чтобы получить два набора взвешенных позиций: чистую длинную (или короткую) позиции по каждому часовому диапазону (10 млн долл. длинная в приведенном примере) и вертикальные отклонения, которые не имеют знака. Однако банкам к тому же будет разрешено провести два раунда «горизонтальной компенсации»: первый — между нетто позициями в каждой из трех зон, а затем между нетто позициями между ними. Компенсация подпадает под масштабирование отклонений, которые представлены как доля согласованных позиций [таблица 3]. Нетто позиция, остающаяся в каждой зоне, может переноситься и компенсироваться противоположными позициями в других зонах в соответствии со вторым набором коэффициентов отклонения.

Размер капитала, формируемый на покрытие общего процентного риска, рассчитывается суммированием:

- «вертикальных отклонений», которые составляют 10 % от суммы закрытой взвешенной позиции по всем часовым интервалам;

- «горизонтальных отклонений» внутри зон — 40 % объема закрытой взвешенной позиции зоны 1 и по 30 % объема закрытой взвешенной позиции зон 2 и 3;

- «горизонтальных отклонений» между зонами — по 40 % объема закрытой взвешенной позиции между зонами 1 и 2, 2 и 3 соответственно и 100 % объема закрытой взвешенной позиции между зонами 1 и 3;

- 100 % открытой взвешенной позиции, которая осталась.

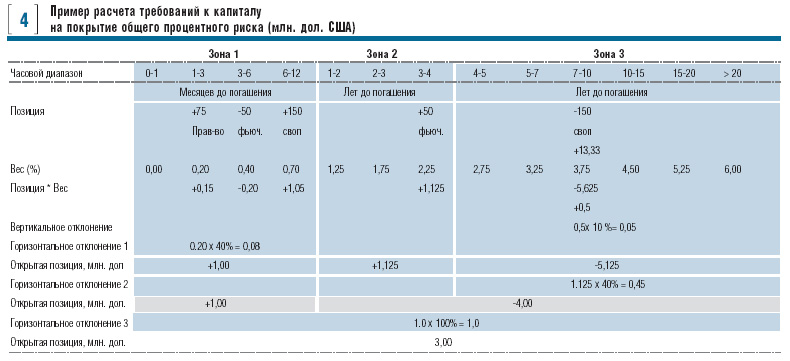

Для иллюстрации расчета требований к капиталу на покрытие общего процентного риска на основе метода сроков к погашению воспользуемся примером, приведенным в части С.2 Поправки. Допустим, банк имеет такие текущие позиции, которые учитываются по рыночной стоимости:

- Облигации (с соответствующими характеристиками) — текущая стоимость 13,33 млн долл. США, со сроком до погашения 8 лет и ставкой купона 8 %;

- Государственные облигации — текущая стоимость 75 млн долл. США, со сроком погашения 2 месяца и ставкой купона 7 %;

- Процентный своп — текущая стоимость 150 млн долл. США. Банк получает платежи по плавающей процентной ставке и платит фиксированную ставку. Срок к получению следующего платежа — 9 месяцев. Срок к погашению свопа — 8 лет;

- Длинная позиция по фьючерсами на процентную ставку — текущая стоимость 50 млн долл. США, поставка через 6 месяцев, срок к погашению базовых государственных облигаций — 3,5 года.

Пример расчета требований к капиталу на покрытие общего процентного риска приведен в [таблица 4].

Первым шагом является умножение соответствующих позиций на взвешивающие коэффициенты. После взвешивания позиций следует осуществить такие шаги:

- Рассчитать вертикальное отклонение в часовом диапазоне 7-10 лет. Сбалансированная позиция в этом часовом диапазоне составляет 0,5 млн долл. (меньшая величина абсолютных значений взвешенных длинных и коротких позиций в том же часовом диапазоне), что ведет к возникновению требований к капиталу в размере 10 % от 0,5 млн долл., то есть 50 тыс. долларов. Остаток нетто (короткой) позиции составляет -5,125 млн долл.

- Рассчитать горизонтальное отклонение в пределах зон. Поскольку более одной позиции есть лишь в зоне 1, то горизонтальное отклонение рассчитывается только по данной зоне. При таком расчете сбалансированная позиция рассчитана как 0,2 млн долл. (меньшее значение абсолютных величин взвешенных длинной и короткой позиций зоны 1). Отчисление капитала на горизонтальное отклонение зоны 1 составит 40 % от 0,2 млн долл., то есть 80 тыс. долларов. Остаток нетто (длинной) позиции в зоне 1 будет +1,00 млн долл.

- Рассчитать горизонтальное отклонение между смежными зонами. После расчета нетто позиции в зоне 1 остаются такие позиции: зона 1 — +1,00 млн дол., зона 2 — +1,125 млн долл., зона 3 5,125 млн долл. Сбалансированная позиция между зонами 2 и 3 составляет 1,125 млн долл. (меньшая величина абсолютных значений длинной и короткой позиций между смежными зонами). Отчисление капитала в этом случае будет 40 % от 1,125 млн долл., или 450 тыс. дол.

- Рассчитать горизонтальное отклонение между зонами 1 и 3. Остаток нетто (длинной) позиции в зоне 1 будет +1,00 млн долл., а в зоне 3 нетто (короткая) позиция будет -4,00 млн долл. Если между зонами 1 и 3 не было взаимозачета, разрешенное отчисление капитала будет 5 млн долл. Однако горизонтальные отклонения между отдаленными зонами будут равняться 100 % сбалансированной позиции, что ведет к возникновению требований к капиталу в размере 100 % от 1 млн долл.

- Определить общую нетто позицию, которая в данном примере равняется 3,00 млн долл. и ведет к возникновению требований к капиталу в размере 100 % от 3 млн долл.

Таким образом, минимальный размер капитала на покрытие общего процентного риска составляет 4 580 000 долл. США и состоит из таких компонентов:

- вертикальное отклонение — 50 000 долл.

- горизонтальное отклонение в зоне 1 — 80 000 долл.

- горизонтальное отклонение между соседними зонами — 450 000 долл.;

- горизонтальное отклонение между зонами 1 и 3 — 1 000 000 долл.;

- общая открытая нетто позиция — 3 000 000 долл.

Метод дюрации позволяет использовать более точный метод оценки общего рыночного риска путем вычисления ценовой чувствительности каждой позиции отдельно. Банки должны использовать такой метод оценки на постоянной основе до тех пор, пока изменение метода не будет утверждено национальным регулятором.

Алгоритм расчета общего процентного риска методом дюрации в основном аналогичный методу на основе сроков платежа, который рассмотрен выше:

- Рассчитывается ценовая чувствительность каждого инструмента к изменению процентной ставки умножением позиции на предварительно рассчитанную модифицированную дюрацию2 и на ожидаемое изменение доходности (от 0,6 и 1,0 пп.) в зависимости от срока погашения инструмента [таблица 5];

- Полученные оценки чувствительности вводятся в отдельную таблицу, аналогичную табл. 4, на основе дюрации с 15 часовыми диапазонами;

- Длинные и короткие позиции по каждому часовому диапазону подпадают под 5-процентное вертикальное отклонение, предназначенное для покрытия общего рыночного риска;

- Рассчитываются горизонтальные отклонения нетто позиций по каждому часовому диапазону в соответствии с ожидаемым изменением доходности.

Специфический риск. Капитал на покрытие специфического риска образуется с целью защиты от неблагоприятного колебания цены на конкретную ценную бумагу в результате факторов, которые связаны с отдельным эмитентом [таблица 6]. При оценивании риска взаимозачет ограничивается согласованными (сбалансированными) позициями выпуска (включая позиции в деривативе). Даже когда эмитент тот же, никакой взаимозачет между разными выпусками не позволяется, поскольку разница по купонным ставкам, ликвидности, «кол» характеристикам и т. п. значит, что цены в краткосрочной перспективе могут отличаться.

Категория правительственные включает все формы правительственных бумаг, в том числе бонды, ОВГЗ и другие краткосрочные инструменты, однако национальные регуляторы имеют право применять взвешивание отдельного риска относительно ценных бумаг, выпущенных зарубежными правительствами, особенно относительно ценных бумаг в валюте, которая не является валютой эмитента правительства. Когда правительственные ценные бумаги выпущены и финансируются в отечественной валюте, то на усмотрение регуляторов можно применять меньшие отчисления на специфический риск.

Таблица 5 Часовые диапазоны и ожидаемые изменения доходности для метода дюрации

Часовой диапазон |

Ожидаемыеизменениядоходности |

Зона 1 |

|

1 месяц и меньше |

1,00 |

От 1 до 3 месяцев |

1,00 |

От 3 до 6 месяцев |

1,00 |

От 6 до 12 месяцев |

1,00 |

Зона 2 |

|

От 1,0 до 1,9 лет |

0,90 |

От 1,9 до 2,8 лет |

0,80 |

От 2,8 до 3,6 лет |

0,75 |

Зона 3 |

|

От 3,6 до 4,3 лет |

0,75 |

От 4,3 до 5,7 лет |

0,70 |

От 5,7 до 7,3 лет |

0,65 |

От 7,3 до 9,3 лет |

0,60 |

От 9,3 до 10,6 лет |

0,60 |

От 10,6 до 12 лет |

0,60 |

От 12 до 20 лет |

0,60 |

Свыше 20 лет |

0,60 |

Таблица 6 Капитална покрытие специфического риска для«правительственных» и «других» категорий

Категории ценных бумаг |

Внешняя оценка кредитоспособности |

Капитал на покрытие специфического |

|

Правительственные |

От ААА к АА – |

0 |

|

|

От А+ к ВВВ- |

0,25 |

О Все семинары Редакция не несет ответственности за достоверность информации, опубликованной в рекламных

объявлениях.

|