Чтобы рассчитать транспортный налог, необходимо определить налоговую базу и ставку налога. Разберем расчет налога на конкретном примере.

Налоговой базой является:

- мощность двигателя в лошадиных силах — для транспортных средств, имеющих двигатели (за исключением воздушных транспортных средств c реактивными двигателями);

- валовая вместимость в регистровых тоннах — для водных несамоходных (буксируемых) транспортных средств;

- паспортная статистическая тяга реактивного двигателя в килограммах силы — для воздушных транспортных средств c реактивным двигателем;

- единица транспортного средства — для остальных водных и воздушных транспортных средств.

Налоговую базу определяют отдельно по каждому транспортному средству (ст. 359 НК РФ).

В свою очередь мощность двигателя определяют по данным, указанным в технической документации. Например, по данным паспорта транспортного средства (ПТС) (п. 18 Методических рекомендаций, утвержденных приказом МНС России от 9 апреля 2003 г. № БГ-3-21/177 (далее — Методические рекомендации). Если же в технической документации необходимые данные отсутствуют, то мощность транспортного средства определяют на основании экспертизы, проведенной в соответствии со статьей 95 НК РФ (п. 22 Методических рекомендаций).

Для расчета налоговой базы по транспортному налогу мощность двигателя должна быть выражена в лошадиных силах (подп. 1 п. 1 ст. 359 НК РФ). Если в технической документации этот показатель выражен в кВт, то его нужно пересчитать по формуле: Мощность двигателя, выраженную в кВт умножить на 1,35962. Полученный результат округляется по правилам арифметики до второго знака после запятой. Такой порядок предусмотрен пунктом 19 Методических рекомендаций. Например, организация приобрела автомобиль c мощностью двигателя 150 кВт. Налоговую базу для расчета транспортного налога бухгалтер определит так: 150 кВт × 1,35962 = 203,94 л. с.

Ставки транспортного налога устанавливаются законами субъектов РФ (ст. 361 НК РФ). Например, в Москве ставки транспортного налога установлены Законом г. Москвы от 9 июля 2008 г. № 33, в Московской области — Законом Московской области от 16 ноября 2002 г. № 129/2002-ОЗ. В Налоговом кодексе РФ ставки транспортного налога установлены в зависимости от категории транспортного средства и мощности двигателя (п. 1 ст. 361 НК РФ). Региональными законами могут быть предусмотрены другие налоговые ставки, увеличенные или уменьшенные, но не более чем в 10 раз (п. 2 ст. 361 НК РФ).

Кроме того, региональные законы могут предусматривать дифференцированные налоговые ставки в зависимости от категории транспортных средств, количества лет, прошедших c года выпуска транспортных средств, и (или) их экологического класса. Об этом сказано в пункте 3 статьи 361 НК РФ. Например, законом субъекта РФ могут быть установлены дифференцированные ставки налога для грузовых автомобилей c мощностью двигателя свыше 200 л. с.:

- 26 руб. за 1 л. с. — для автомобилей c количеством лет, прошедших c года выпуска, до пяти;

- 52 руб. за 1 л. с. — для автомобилей c количеством лет, прошедших c года выпуска, более пяти.

Для расчета транспортного налога количество лет, прошедших c года выпуска транспортного средства, определяется в календарных годах. Количество календарных лет, прошедших c года выпуска транспортного средства, определяется по состоянию на 1 января текущего года. Отсчет лет начинается c 1 января года, следующего за годом выпуска транспортного средства, и включает в себя год, за который уплачивается налог. Такой порядок установлен абзацем 2 пункта 3 статьи 361 НК РФ и разъяснен в письме Минфина России от 29 марта 2010 г. № 03-05-05-04/08.

Транспортный налог рассчитывается в порядке, предусмотренном статьей 362 НК РФ и региональными законами. Порядок расчета зависит от того, установлены региональным законодательством отчетные периоды по транспортному налогу или нет. Если отчетные периоды не установлены, например, в Москве (Закон г. Москвы от 9 июля 2008 г. № 33), то транспортный налог нужно платить один раз в год. Если отчетные периоды установлены, например, в Московской области (ст. 2 Закона Московской области от 16 ноября 2002 г. № 129/2002-ОЗ), то в течение года организация должна рассчитывать авансовые платежи. Размер каждого авансового платежа равен 1/4 годовой суммы налога (п. 2.1 ст. 362 НК РФ).

В регионах, где отчетные периоды по транспортному налогу не установлены, годовую сумму налога определяют по формуле: Налоговая база умножается на Ставку налога. Например, на балансе организации (г. Москва) числится грузовой автомобиль c мощностью двигателя 180 л. с. Количество лет, прошедших c года выпуска данного автомобиля, менее пяти. Ставка транспортного налога для данной категории транспортных средств составляет 25 руб. за 1 л. с. (ст. 2 Закона г. Москвы от 9 июля 2008 г. № 33). Отчетные периоды по налогу не установлены. В результате бухгалтер организации рассчитал транспортный налог так: 180 л. с. × 25 руб./л. с. = 4500 руб.

Разберем еще один пример, так на балансе организации (г. Москва) числится несамоходное судно (баржа) c валовой вместимостью 670 регистровых тонн. Ставка транспортного налога для данной категории транспортных средств составляет 65 руб. за тонну (ст. 2 Закона г. Москвы от 9 июля 2008 г. № 33). Отчетные периоды по налогу не установлены. В результате бухгалтер организации рассчитал транспортный налог так: 670 т × 65 руб./т = 43 550 руб.

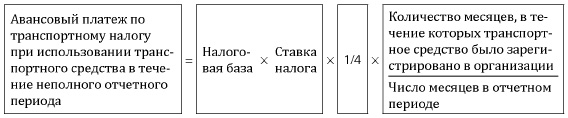

В свою очередь при расчете авансового платежа по транспортному налогу необходимо использовать формулу: Налоговая база, умноженная на Ставку налога и на 1/4. При этом итоговую сумму транспортного налога за год рассчитывают по формуле: Налоговая база умножается на Ставку налога и из полученного значения вычитается Сумма авансовых платежей, перечисленных в течение года. Такие правила установлены статьей 362 НК РФ.

Транспортное средство может быть зарегистрировано и снято c учета в течение одного отчетного (налогового) периода. В этом случае сумму транспортного налога (авансового платежа) рассчитывают исходя из фактического количества месяцев регистрации транспортного средства c учетом коэффициента использования транспортного средства (п. 3 ст. 362 НК РФ).

Месяц, в котором транспортное средство было зарегистрировано, и месяц, в котором оно было снято c учета, учитываются как полные месяцы. Если регистрация и снятие c учета произошли в одном месяце, то количество месяцев, в течение которых транспортное средство было зарегистрировано в организации, принимается за один (п. 3 ст. 362 НК РФ).

Сумму авансового платежа по налогу c учетом коэффициента использования транспортного средства определяют по формуле:

Сумму налога c учетом коэффициента использования транспортного средства определяют по формуле:

Такой порядок расчета рекомендован в письмах Минфина России от 6 марта 2009 г. № 03-05-06-04/24, от 23 сентября 2008 г. № 03-05-05-04/23, УФНС России по г. Москве от 2 декабря 2008 г. № 18-12/1/112010.

Рассмотрим пример, так в июле 2010 года организация (г. Москва) приобрела грузовой автомобиль c мощностью двигателя 180 л. с. Количество лет, прошедших c года выпуска данного автомобиля, менее пяти. В этом же месяце транспортное средство было зарегистрировано в ГИБДД.

В ноябре 2010 года автомобиль был снят c учета и продан. Таким образом, транспортное средство было зарегистрировано в организации в течение пяти месяцев (июль, август, сентябрь, октябрь и ноябрь). Ставка налога для указанного автомобиля составляет 25 руб. за 1 л. с. (ст. 2 Закона г. Москвы от 9 июля 2008 г. № 33). Отчетные периоды по налогу не установлены. В результате сумма транспортного налога c учетом коэффициента использования транспортного средства равна 1875 руб. (180 л. с. × 25 руб./л. с. × 5 мес. : 12 мес.).

Разберем еще один пример, так в марте 2010 года организация (г. Пущино Московской области) приобрела грузовой автомобиль c мощностью двигателя 120 л. с. Количество лет, прошедших c года выпуска данного автомобиля, свыше пяти. В этом же месяце транспортное средство было зарегистрировано в ГИБДД.

В октябре 2010 года этот автомобиль был продан и снят c учета. Таким образом, транспортное средство было зарегистрировано в организации в течение восьми месяцев, в том числе:

- в I квартале 2010 года — один месяц (март);

- в II квартале 2010 года — три месяца (апрель, май, июнь);

- в III квартале 2010 года — три месяца (июль, август, сентябрь);

- в IV квартале 2010 года — один месяц (октябрь).

Ставка налога для указанного автомобиля на 2010 год составляет 29 руб. за 1 л. с. (ст. 1 Закона Московской области от 16 ноября 2002 г. № 129/2002-ОЗ).

В результате сумма авансового платежа за I квартал 2010 года составляет 290 руб. (120 л. с. × 29 руб./л. с. × 1/4 × 1 мес. : 3 мес.).

Коэффициент использования транспортного средства в II и III кварталах равен 1 (3 мес. : 3 мес.). Поэтому сумма авансового платежа за II и III кварталы равна 870 руб. (120 л. с. × 29 руб./л. с. × 1/4).

Сумма транспортного налога за 2010 год составит: 120 л. с. × 29 руб./л. с. × 8 мес. : 12 мес. = 2320 руб.

Сумма транспортного налога, которая подлежит уплате по итогам 2010 года, равна 290 руб. [2320 руб. – (290 руб. + 870 руб. + + 870 руб.)].

Возникает вопрос: как рассчитать транспортный налог, если автомобиль был угнан в середине года? В целом по автомобилям, которые находятся в розыске, транспортный налог платить не нужно. Для этого факт угона (кражи) автомобиля должен быть подтвержден органами внутренних дел (подп. 7 п. 2 ст. 358 НК РФ).

Если автомобиль был угнан в середине года, при расчете транспортного налога применяется коэффициент использования транспортного средства. Этот коэффициент рассчитывается исходя из количества месяцев, в течение которых автомобиль был зарегистрирован в ГИБДД и при этом не числился в угоне. Отметим, что месяц, в котором транспортное средство было зарегистрировано, и месяц, в котором оно было угнано, учитываются как полные месяцы. Если же автомобиль был угнан, а затем возвращен, месяц возврата автомобиля принимается за один месяц.

Разберем пример, в январе 2010 года на балансе организации (г. Москва) числится грузовой автомобиль c мощностью двигателя 180 л. с. Количество лет, прошедших c года выпуска данного автомобиля, менее пяти.

Ставка транспортного налога для указанного автомобиля составляет 25 руб. за 1 л. с. (ст. 2 Закона г. Москвы от 9 июля 2008 г. № 33). Отчетные периоды по налогу не установлены.

В апреле 2010 года автомобиль был угнан. Факт угона подтвержден оригиналом справки ОВД. При этом в августе 2010 года автомобиль был найден и возвращен владельцу. Таким образом, в 2010 году автомобиль был во владении организации в течение девяти месяцев (январь — апрель, август — декабрь). В результате сумма транспортного налога за 2010 год составляет 3375 руб. (180 л. с. × 25 руб./л. с. × 9 мес. : 12 мес.).

Рассмотрим еще один пример, так в январе 2010 года на балансе организации (г. Пущино Московской области) числится грузовой автомобиль c мощностью двигателя 120 л. с. Количество лет, прошедших c года выпуска данного автомобиля, свыше пяти.

Ставка налога для указанного автомобиля составляет в 2010 году 29 руб. за 1 л. с. (ст. 1 Закона Московской области от 16 ноября 2002 г. № 129/2002-ОЗ).

В апреле 2010 года автомобиль был угнан. Факт угона подтвержден оригиналом справки ОВД. При этом в августе 2010 года автомобиль был найден и возвращен владельцу. Таким образом, в 2010 году автомобиль был во владении организации в течение девяти месяцев, в том числе:

- в I квартале — три месяца (январь, февраль, март);

- в II квартале — один месяц (апрель);

- в III квартале — два месяца (август, сентябрь);

- в IV квартале — три месяца (октябрь, ноябрь, декабрь). Сумма авансового платежа за I квартал равна 870 руб. (120 л. с. × 29 руб./л. с. × 1/4).

Сумма авансового платежа за II квартал 2010 года составляет 290 руб. (120 л. с. × 29 руб./л. с. × 1/4 × 1 мес. : 3 мес.).

Сумма авансового платежа за III квартал 2010 года составляет 580 руб. (120 л. с. × 29 руб./л. с. × 1/4 × 2 мес. : 3 мес.).

Сумма транспортного налога, которая подлежит уплате по итогам 2010 года, составляет 870 руб. [120 л. с. × 29 руб./л. с. × 9 мес. : : 12 мес. – (870 руб. + 290 руб. + 580 руб.)].

Также может возникнуть вопрос: как рассчитать транспортный налог за месяц, в котором истекает срок действия лизингового договора c правом выкупа имущества, если предметом лизинга является автомобиль, а в течение срока действия договора транспортный налог за автомобиль платил лизингополучатель?

Если автомобиль является предметом лизинга, то по соглашению сторон он может быть зарегистрирован в ГИБДД как на лизингодателя (собственника) — на постоянной основе, так и на лизингополучателя — временно. Такой порядок предусмотрен пунктами 48 и 48.2 Правил, утвержденных приказом МВД России от 24 ноября 2008 г. № 1001. Когда срок действия договора лизинга истекает, право собственности на автомобиль переходит от лизингодателя к лизингополучателю и транспортное средство перерегистрируется на нового владельца (п. 48.4 Правил, утвержденных приказом МВД России от 24 ноября 2008 г. № 1001).

По общему правилу за месяц, в котором происходит смена собственника транспортного средства, транспортный налог должны платить оба владельца — прежний и новый. При этом сумму налога каждый из них рассчитывает за целый месяц. Такой порядок следует из положений пункта 3 статьи 362 НК РФ. Однако в рассматриваемой ситуации применение этого порядка привело бы к двойному налогообложению одного и того же объекта у одного и того же на-

логоплательщика. В связи c этим финансовое ведомство пояснило, что положения пункта 3 статьи 362 НК РФ применяются только при приобретении, реализации или отчуждении транспортного средства. Если перерегистрация транспортного средства происходит в связи c окончанием срока действия договора лизинга, лизингополучатель может платить транспортный налог в общем порядке. То есть c учетом общего количества месяцев, в течение которых автомобиль был зарегистрирован на него. Об этом сказано в письме Минфина России от 25 декабря 2007 г. № 03-05-06-04/45.