На фоне дефицита возможностей внешнего финансирования APO может стать разумной альтернативой для многих украинских компаний. Эта технология привлечения капитала на западных рынках удобна своей быстротой, относительно невысокой стоимостью и доступностью для широкого круга компаний.

ДОСТУПНОСТЬ АКЦИОНЕРНЫХ ИНВЕСТИЦИЙ для отечественных компаний из-за ухудшения имиджа Украины как перспективного развивающегося рынка существенно упала. Более реальным в нынешней ситуации является привлечение прямых инвестиций. Скорее всего, такой способ привлечения финансирования из-за рубежа в ближайшем будущем будет оставаться единственно доступной перспективой для многих компаний. На этом фоне с точки зрения доступности для украинских компаний, относительно низкой стоимости капитала и самой транзакции может быть востребованной альтернативная технология привлечения финансирования — APO (Alternative Public Offering, альтернативное публичное предложение).

Общие принципы

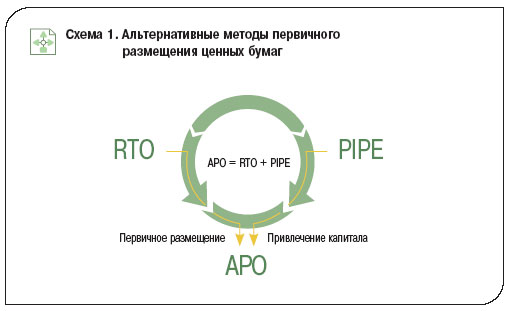

APO — это комбинация двух транзакций. В ходе первой из них — обратного поглощения (reverse takeover, RTO) — компания меняет свою юрисдикцию и форму собственности, становясь публичной путем слияния с уже существующей публичной компанией в США или Европе. Второй транзакцией, как правило, является привлечение инвестиций.

История подобных транзакций началась в 1950 году, когда нефтяной магнат Арманд Хаммер вывел посредством АРО свою компанию Oxidental Petroleum на биржу. Он посчитал, что это наиболее удобный и дешевый способ сделать из частной компании публичную. В дальнейшем данную технологию использовали такие известные компании, как Berkshire Hathaway, Turner Broadcasting, Texas Instruments, Waste Management, Radio Shack, Blockbuster Video. Одна из последних транзакций: New-York Stock Exchange осуществил обратное поглощение компании Archipelago Holdings с целью стать публичным, и путем обмена акций совершить слияние с крупнейшей европейской торговой площадкой Euronext. На этих примерах видно, что цели АРО могут быть разными. Это может быть как дальнейшее привлечение денег, так и просто изменение формы собственности компании, а также ее переход от частной к публичной для того, чтобы совершать дальнейшие необходимые шаги, в том числе и слияния. Слияние путем обмена акциями, к примеру, не облагается налогом, что существенно удешевляет сделку по сравнению с другими способами слияния. Если целью АРО является привлечение финансирования, за транзакцией обратного поглощения следует вливание частных инвестиций в компанию.

Если говорить о рынке подобных транзакций, то порядка 50% АРО осуществляется китайскими компаниями. АРО привлекает их своей быстротой и дешевизной, позволяя достичь тех же результатов, что и IPO (Initial Public Offering, первичное публичное предложение).

Отличия от IPO

Являясь альтернативой IPO, АРО вместе с тем лишено целого ряда недостатков, присущих первичному публичному предложению. Из них я выделил бы прежде всего длительный период подготовки компании к IPO с привязкой выхода на биржу к конкретной дате (процесс IPO занимает не менее шести месяцев, а с учетом сегодняшних реалий и снижения доверия к украинским компаниям этот срок может вырасти от одного до полутора лет). Компания совершает целый ряд действий, чтобы удовлетворить стандарты и требования биржи, где должно произойти размещение. Но когда процесс подготовки подходит к своему логическому завершению и все расходы уже понесены, может сложиться неблагоприятная для размещения ситуация как на самом рынке, так и в индустрии эмитента. В этом случае IPO может закончиться ничем. Андеррайтер либо снимет эмиссию, либо предложит разместить акции по заниженной цене, которая не выгодна компании. Деньги на IPO будут потрачены неэффективно, а для возобновления процесса все расходы придется оплачивать еще раз. (Примечательно, что в конце 2007 г. около 20 украинских компаний заявляли о планах на IPO, но в 2008 г. только одна сделка была завершена удачно — ОАО «Мироновский хлебопродукт».)

В случае АРО после этапа подготовки к размещению процесс только начинается. Компания готова к размещению и все возможности для нее остаются открытыми без ограничения сроков. Она не ограничивается в том, когда произвести размещение. Эмитент может сам решать, когда и как он разместит свои ценные бумаги на торговых площадках. К конкретному инвестиционному банку привязки тоже нет, и компания может сама регулировать свои действия, соизмеряясь с условиями рынка и руководствуясь тем, насколько они благоприятны.

Различие заключается в том, что при IPO множество контрагентов договариваются о будущей сделке, намечают ее параметры, сроки и способы проведения. При транзакции обратного поглощения формально принимают участие всего два контрагента — местная компания и компания-оболочка, с которой происходит слияние. Но на самом деле это один и тот же собственник, а сделка может быть проведена даже без дополнительного освещения в информационных кругах. Изменив форму собственности своей компании, вы получаете готовый пакет акций, которые можно сразу же продать на бирже или выжидать более подходящего момента.

Стоит отметить, что смысл выхода на зарубежные рынки капитала с помощью АРО заключается не только в быстром привлечении акционерного капитала. Одна из долгосрочных целей транзакции — получение дешевого долгового финансирования на западных финансовых рынках. Для этого не обязательно реализовывать значительную долю ценных бумаг компании — они могут стать залогом для получения долгового финансирования. Недавний пример — получение кредита компанией Ferrexpo в J. P. Morgan под залог своих акций, котирующихся на Лондонской бирже.

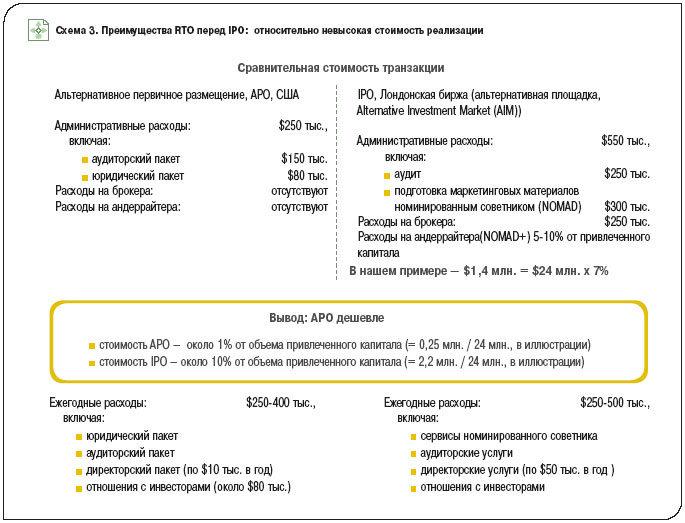

Стоимость АРО ощутимо меньше, чем IPO. По статистике, IPO обходится компании в среднем в 7% от стоимости привлеченного капитала, в то время как стоимость всего АРО обычно не превышает 1% от стоимости привлеченного капитала.

Подготовка к АРО

Одним из главных элементов АРО является компания-оболочка. Существуют разные типы таких компаний, но обычно это компания, которая не ведет операционной деятельности, у нее нет активов, кроме ликвидных (к примеру, денег на счетах в банке). Она могла быть юридической оболочкой некогда существовавшего бизнеса, активы которого в дальнейшем были проданы, а также могла быть специально инкубирована для процедуры обратного поглощения. В этом случае все необходимые процедуры с регулятором в стране регистрации компании проводятся заранее, и компания либо уже вышла на биржу, либо все формальности доведены до последнего шага, и она готова к тому, чтобы ее акции были размещены на бирже в течение ближайшего времени. Изначально подобные ценные бумаги обычно торгуются на ОТСВВ — одной из систем электронных котировок в США. От других таких систем (например, NASDAQ) ОТСВВ отличается тем, что она довольно слабо регулируема, имеет относительно низкие требования по отчетности. Какая-либо оплата за котировки в системе отсутствует (хотя обязательным условием является наличие своего маркет-мейкера). В дальнейшем акции могут быть переведены на более престижные площадки, такие как NASDAQ либо АМЕХ (часть New-York Stock Exchange, где требования существенно понижены по сравнению с основной площадкой). В принципе, можно оставаться на ОТСВВ. Ее ликвидность в настоящее время превышает ликвидность AIM — альтернативной торговой площадки Лондонской биржи, которая ранее была очень популярна среди российских и украинских компаний.

Как проходит АРО

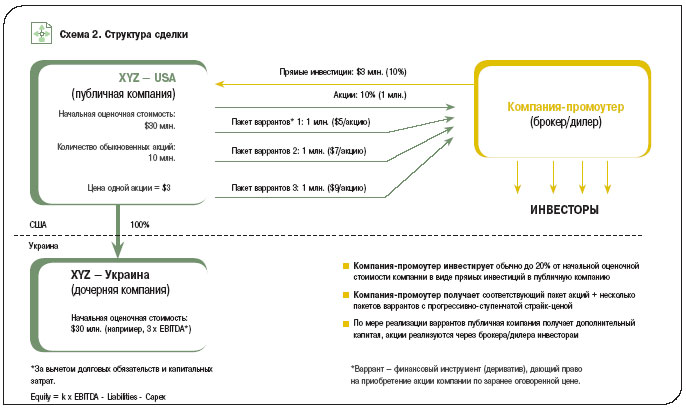

Перейдем непосредственно к механизму АРО. Представим, что есть некая украинская компания XYZ и компания-оболочка АВС, существующая, к примеру, в американской юрисдикции. На первом этапе транзакции собственники украинской компании приобретают контроль над компанией-оболочкой АВС и ее советом директоров. После этого подписывается договор о слиянии этих двух компаний. Следующий шаг: в виде платежа за акции компании АВС украинские акционеры передают этой компании (которую они уже контролируют) ценные бумаги своей компании XYZ. Теперь ее акционеры владеют акциями американской компании АВС, которая в свою очередь владеет украинской компанией. Американская компания является публичной, поэтому украинские акционеры сразу получают доступ к фондовым площадкам США, либо (если речь идет о новой инкубированной компании-оболочке) акции могут быть быстро подготовлены (от одного до полутора месяца) к размещению на бирже.

Данный этап представляет собой сущность транзакции обратного поглощения, в результате чего происходит смена формы собственности украинской компании, меняется юрисдикция, в которой регистрируются права собственности украинских акционеров, а также изменяется (при необходимости) название компании-оболочки. Это делается для того, чтобы американская компания через брендовые и имиджевые характеристики ассоциировалась с украинским операционным бизнесом. Как уже было отмечено, сама по себе такая транзакция денег не приносит, но после осуществления всех этих действий для компании становятся возможными несколько вариантов дальнейшего развития событий.

Проведя подобную подготовку, компания может и не привлекать капитал непосредственно после RTO, если у нее нет потребности в срочном финансировании, либо условия, на которых можно привлечь финансирование в настоящий момент расцениваются как неблагоприятные. Если деньги все-таки нужны, компания может заняться самопродвижением на западных рынках капитала — самостоятельно провести PR-кампанию на зарубежных рынках и попытаться привлечь акционерный капитал. Либо пробовать привлечь деньги с помощью прямых инвестиций (private placement), выпуска варрантов (warrants — права на покупку акций по заданной цене), вторичного размещения на торговых площадках (secondary offering). Конечно, для этого у компании должны быть квалифицированные кадры, ресурсы и связи на зарубежных рынках капитала.

На практике не многие украинские компании обладают перечисленными компетенциями, поэтому обычно при осуществлении АРО они все же прибегают к услугам специализированных фирм-промоутеров, которые обычно представляют собой фонд частных инвестиций с лицензией брокера/ дилера. Это целый сегмент компаний, специализирующихся на подобном рынке привлечения капитала. Именно они предоставляют клиентам компанию-оболочку, структурируют и проводят RTO. После обратного поглощения фирма-промоутер вливает в компанию первичные прямые инвестиции, приобретая от 5 до 20% акций американской компании АВС. Она же предоставляет пакет юридических и аудиторских услуг по проведению транзакций и дальнейшему обслуживанию, стоимость которых обычно оказывается существенно меньше, чем при самостоятельном обращении к юристам и аудиторам. Предоставляются также услуги независимых директоров для дальнейшего сопровождения зарубежной компании (их наличие является обязательным согласно американской и европейской норме корпоративного управления). Дальнейшее привлечение капитала планирует также фирма-промоутер. Для этого она получает несколько пакетов варрантов с прогрессивно-ступенчатой страйк-ценой. По мере реализации варрантов через брокера/дилера инвесторам публичная компания получает дополнительный капитал. При этом она имеет возможность, управляя динамикой операционных показателей, ежеквартально демонстрировать положительную динамику результатов и управлять стоимостью реализации пакетов ступенчатых варрантов.

Очень важные функции промоутера — раскрутка компании-клиента среди зарубежных инвесторов (включая ее продвижение в финансово-инвестиционных кругах, СМИ, проведение road show), а также администрирование процедур взаимоотношений с ними (рассылка новостей и отчетности, обмен информацией, мониторинг биржевых торгов), выполнение регуляторных процедур. По сути, фирма-промоутер полностью берет на себя привлечение средств и дальнейшее сопровождение компании на период не менее двух лет. В это время она также участвует в стратегическом планировании деятельности публичной компании без участия в операционном управлении.

Фирма-промоутер выполняет функции, аналогичные инвестиционному банку. Но существенная разница заключается в том, что инвестбанк берет деньги за свои услуги независимо от результатов транзакции и не вкладывает их в компанию-эмитента, а фирма-промоутер принимает на себя риски и зарабатывает лишь в том случае, если они себя оправдывают. Компания не берет никаких денег за свои услуги — все платежи клиента идут напрямую юристам, аудиторам, за размещение на торговой площадке и PR-услуги. Промоутер рассчитывает, что со временем его акции существенно поднимутся в цене, и он заработает, продав пакет ценных бумаг, которые купил в самом начале процесса АРО. Кроме того, промоутер зарабатывает как брокер/дилер, реализуя акции компании после размещения пакетов варрантов.

Стоит отметить еще одно важное обстоятельство: сотрудничество с инвестбанком в отличие от работы с фирмой-промоутером далеко не всегда продолжается после проведения сделки. А в ситуации с АРО обе стороны заинтересованы в продолжении сотрудничества. Фирма-промоутер, в частности, принимает на себя определенные обязательства по отношению к инвесторам, разместив ценные бумаги среди своих контактов. В дальнейшем положительная динамика стоимости компании, акции которой размещены, является для нее обязательным условием для того, чтобы эти инвесторы могли продать их, когда им будет удобно это сделать.

Длительность АРО

Техническая часть АРО — процедура RTO — занимает до 30 дней, по истечении которых компания получает деньги от частного инвестора. Затем реализация ее варрантов происходит с трехмесячным перерывом, что связано с необходимостью выждать время, чтобы в квартальной отчетности показать положительную динамику стоимости компании для повышения котировок ее акций. Если на рынке есть существенный интерес к компании-эмитенту, то реализация варрантов может происходить быстрее. По опыту китайских компаний мы видим, что на протяжении шести месяцев они, как правило, проходят весь цикл АРО и получают то, на что рассчитывали. Такие сжатые сроки позволяют компании быстро отреагировать на благоприятную рыночную конъюнктуру.

Кроме того, АРО не только быстрее, но и результативнее. Почти всегда альтернативное размещение заканчивается привлечением средств (при условии участия фирмы-промоутера), чего не скажешь об IPO.

Права собственности

Сам по себе переход с помощью RTO в юрисдикцию с более качественным корпоративным правом уже является преимуществом для компании. При этом процедура RTO по сравнению с IPO меньше связана с рисками перехвата контроля над предприятием. Ведь регистрация сделки и раскрытие информации происходят только после ее завершения. А при IPO факт подготовки и время выхода обычно известны заранее, и при наличии враждебных планов в отношении компании к их осуществлению можно подготовиться заблаговременно.

С точки зрения распыления собственности стоит обратить внимание и на то, что при IPO широкому кругу инвесторов предлагается весомый пакет ценных бумаг предприятия (с учетом затрат на IPO малый пакет в этом случае предлагать было бы просто не выгодно). АРО может быть выгодным и при несущественном объеме привлечения средств, учитывая невысокую себестоимость этой технологии из расчета на единицу привлеченного капитала. После завершения RTO миноритарные доли предлагаются к продаже ступенчато, по мере необходимости, их реализация происходит по каналам промоутера, и этот процесс более контролируем, чем размещение ценных бумаг на открытом рынке при IPO. В результате RTO акционеры новосозданной структуры обычно оставляют за собой большую долю акций, чем в результате IPO, либо традиционного привлечения прямых инвестиций. К тому же фирма-промоутер в отличие от традиционного инвестора в секторе прямых инвестиций (private equity) не ставит целью получение контроля над объектом инвестиции.

Меньше формальностей

Требования к эмитенту при АРО более лояльные, чем при IPO. Этот механизм доступен и для компаний с невысокой капитализацией. А что касается IPO, то небольшая компания вряд ли его осилит из-за дороговизны, да и инвестбанк не возьмется за ее эмиссию. Для успешного прохождения IPO у компании должна быть определенная история прибыльной деятельности. А при АРО отсутствие таковой не будет препятствием, поскольку решения об инвестициях принимаются в узком кругу инвесторов, специализирующихся на более рисковых инвестициях. Если у компании есть перспективы и они могут быть реализованы с помощью дополнительных инвестиций, то наличие формальной предыстории не так существенно. К тому же частной компании при RTO нет необходимости убеждать андеррайтеров в своей привлекательности — она в этом случае отсутствует; продвижение компании проходит по частным каналам фирмы-промоутера. При IPO все наоборот: есть стандартные правила, решения принимаются на основании устоявшихся требований к эмитенту. В общем, форма превалирует над содержанием. Если компания в чем-то не соответствует таким требованиям, то понадобится до полутора лет, чтобы подогнать ее под определенные стандарты.

Формальных процедур в процессе АРО меньше. Компания, привлекающая инвестиции, не проходит рассмотрение в комиссии по ценным бумагам. Данный этап ранее был пройден компанией-оболочкой. У компании также нет необходимости соответствовать требованиям какой-либо одной торговой площадки. Первоначально акции компании размещены на площадке с достаточно мягкими требованиями, а в дальнейшем они могут быть перемещены на другие фондовые торговые площадки или системы. Если компания не готова идти на NASDAQ, то сначала можно разместиться на ОТСВВ, привлечь определенный объем ресурсов, а потом перейти на другую площадку по мере роста стоимости компании. Такая гибкость в отношении соответствия требованиям инвесторов и фондовых бирж является очевидным преимуществом.

Плата за преимущества

В процессе эволюции инвестиционных рынков АРО заполнил нишу, возникшую вследствие ряда перечисленных недостатков, присущих IPO как с точки зрения эмитентов, так и инвесторов, готовых руководствоваться по отношению к компаниям менее формальными требованиями. Как следствие — АРО обладает многими преимуществами, которые дают возможность компаниям, в неполной мере соответствующим требованиям IPO, выйти на зарубежные фондовые рынки. По объективным причинам с точки зрения эмитента невозможно полностью устранить все слабые места IPO, хотя в данном случае они являются адекватной платой за доступность дешевого капитала.

К таким недостаткам можно отнести, к примеру, повышенные требования к публичным компаниям по раскрытию информации, которые соответствующим образом снижают степень конфиденциальности. Сюда войдет и необходимость присутствия в совете директоров американской компании-оболочки независимых директоров, увеличение объема отчетности, которую придется составлять как в своей юрисдикции, так и в зарубежной. Также придется генерировать информационные сообщения, связанные с повышенными требованиями по раскрытию информации. Все это не только влияет на степень конфиденциальности, но и увеличивает расходы компании. Безусловно, при продаже части бизнеса не удастся избежать некоторого распыления собственности. В свою очередь трансформация формы увеличивает нагрузку на менеджмент, которому придется управлять публичной компанией. Растут расходы на удовлетворение регулятивных требований. Теперь придется периодически проходить аудит, тратиться на юристов и поддержание отношений с инвесторами (investor relationships, IR).

Сколько стоит компания

Если сравнивать оценки капитализации компании в контексте различных способов привлечения финансирования, то при АРО ее акции будут оценены выше, чем при прямых инвестициях. В то же время в ходе IPO (при благоприятном стечении обстоятельств) компания имеет возможность продать свои ценные бумаги немного дороже. Связано это со стратегией выхода из сделки, а также ликвидностью акций компании. При прямых инвестициях стратегия отсутствует на первоначальном этапе, а при АРО она существует как будущая ликвидность. Преимущество IPO — наличие немедленной ликвидности, акции эмитента будут продаваться сразу с последующим формированием вторичного рынка.

Что касается стоимости украинских компаний, то в докризисный период с использованием формулы, например, инвестиционного банка J. P. Morgan, доллар ее чистой прибыли оценивался примерно в $5 капитализации при консервативном подходе, но были и более высокие оценки. Эта стоимость складывается из базовой безрисковой ставки в США, которая изменяется разницей между стоимостью десятилетних госзаймов в Соединенных Штатах и Украине, премии на акционерный капитал и правовых рисков страны. Сейчас разница между стоимостью долгосрочных займов США и Украины увеличилась до 16-18% (с 1,67% до кризиса). Естественно, выросли правовые риски. Размер премии, зависящей от колебаний рынка акционерного капитала, в последнее время тоже очень сильно повысился. В результате акционерный капитал для Украины стоит теперь минимум 45-50%. Если говорить об оценке $1 чистой прибыли украинской компании, то, наверное, речь

может идти о мультипликаторе два-три,

максимум четыре. Оценка капитала украинских компаний связана также с альтернативными возможностями, которыми могут воспользоваться инвесторы на

зарубежных рынках (сегодня некоторые инвестиционные возможности в США и

Европе по уровню возврата на инвестиции могут быть вполне сопоставимы с

украинскими — доходность 20-30% при

рисках существенно ниже украинских

вполне реальна). В то же время переход на рынок капитала США с помощью

АРО позволит уйти от многих страновых

рисков и даст возможность привлекать

капитал с использованием коэффициентов дисконтирования, приближенным к

тем, которые существуют на американском внутреннем рынке, то есть с использованием более высоких коэффициентов

капитализации.