Риски – это серьезно!

Оценку рисков любого инвестиционного проекта стоит рассматривать как конкурентное преимущество, от полноты и качества оценки которых зависит не только минимизация возможных потерь, но и успешная реализация проекта в целом.

Практически все компании, как субъекты экономических отношений, находятся в состоянии неопределенности. В свою очередь, неопределенность порождает риск, присущий всем действиям и проектам компаний. Последствия недооценки риска или его неадекватной оценки могут быть как легкими, так и критичными для отдельного проекта либо компании в целом.

Стабилизация и рост украинской экономики в последние годы объективно порождают прирост прямых иностранных инвестиций в Украину, рост спроса на инвестиционные ресурсы и, собственно, числа инвестиционных проектов.

Каждому инвестиционному проекту присуща определенная совокупность рисков, подверженность которым может в различной степени влиять как на успех его реализации, так и на финансовое состояние самой компании.

Между тем, главная цель менеджмента украинских компаний заключается в достижении такой ситуации, при которой, в случае наихудшего расклада, речь могла бы идти только о некотором уменьшении прибыли, но ни в коем случае не стоял вопрос о существовании самой компании. Достижение этой цели видится в выборе такой стратегии в отношении проектных рисков и применении таких инструментов минимизации их влияния, которые бы позволили реализовать проект с минимальными для компании потерями.

В данной ситуации очень показательным является мнение мнение одного моего коллеги, в чьи обязанности входит подготовка к рассмотрению бизнес-планов потенциальных заемщиков по линии ЕБРР для малых и средних предприятий: «…большинство бизнес-планов не отражают в полном объеме информацию, которая необходима банку для принятия решений по кредитованию в рамках линии ЕБРР. В частности, слабо описывается фактическая деятельность предприятия или материнской компании, отсутствует анализ фактического финансового состояния, не совсем понятно описан рынок и нет конкретных (с цифрами) объяснений по прогнозному росту объемов реализации, слабо описываются конкуренты и риски, и многое другое. Поэтому мы всегда просим дополнительные данные или же анализируем какой-то вопрос сами. Очень мало компаний сегодня владеет техническими средствами управления проектами (в основном малый и средний бизнес). Бюджетирование тоже делают не все. В бизнес-планах, с которыми я работала, риски иногда были описаны, но конкретных мероприятий по снижению таких рисков нет…».

Приведенная цитата эксперта украинского банка выделяет «слабые» места бизнес-планов отечественных предпринимателей относительно проектных рисков. При этом следует помнить, что требования западных инвесторов к оценке рисков и их отражению в бизнес-планах на порядок жестче.

В вопросах управления проектными рисками нет единых универсальных решений. Каждая компания обладает определенной направленностью деятельности и имеет специфически уникальное окружение. Поэтому конкретные шаги по управлению рисками могут быть довольно разнообразными и должны выбираться индивидуально.

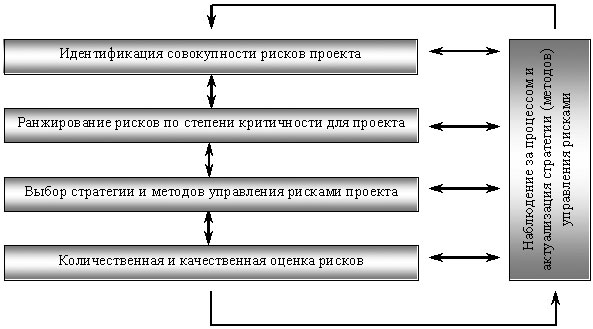

Действительно, практика оценки и управления проектными рисками, выработанная в странах с мощной экономикой и развитой рыночной инфраструктурой, отличается от украинской. И, тем не менее, можно говорить о существовании некоторых общих подходов к данному вопросу. Типовая схема процедуры управления проектным риском может быть представлена в виде совокупности следующих действий (рисунок): идентификация и анализ рисков, оценка идентифицированных рисков и определение приоритетов, выбор стратегии и методов (инструментов) управления рисками.

Рисунок. Типовая (базовая) процедура управления проектным риском

Классификация проектных рисков

Можно с уверенностью сказать, что условный «средний» инвестор, рассматривающий возможности вложения средств в некоторый проект, принимает во внимание, как минимум, представленный далее набор инвестиционных рисков, описание которых должно обязательно присутствовать в бизнес-плане.

Деловой риск. Успешность реализации любого проекта подвержена влиянию внешней среды: условиям, складывающимся в конкретной отрасли (на конкретном рынке). Это проявляется в снижении спроса или цены на продукцию, увеличении затрат, действиях конкурентов, действиях регуляторов отрасли (рынка). Данное влияние вызывает неопределенность относительно будущего потока средств от реализации проекта, и следовательно, неуверенность инвесторов в получении дохода от инвестиций. Премия за риск, как количественное его выражение, будет зависеть от условий рынка, на котором эта компания действует. Лучшей стратегией снижения данного вида риска является получение дополнительной информации, а лучшим методом управления – как можно более полное исследование внешней среды. Основными проблемами, влияющими на качество оценки данного вида риска в украинских условиях, являются:

- отсутствие (недоступность, неполнота) информации о соответствующих рынках и действиях (позициях) конкурентов;

- непубличность (информационная закрытость) субъектов экономической деятельности;

- неразвитость рыночных и общественных структур и институтов, предоставляющих информацию о внешней среде.

Финансовый риск. Он определяется спецификой используемых способов финансирования проекта, от выбора которых зависит уровень и постоянство затрат, что влечет за собой увеличение неопределенности в отношении дохода инвесторов. Премия за риск, требуемая инвесторами, может зависеть от следующих факторов: цены, срока, инструмента привлечения инвестиций и, отчасти, валюты финансирования (в части компоненты курсового риска). Цена финансирования непосредственно определяет уровень затрат и срок окупаемости, что влияет на общий уровень данного риска, срок привлечения инвестиций и вносит в общий уровень финансового риска инфляционную компоненту. Лучшей стратегией в этой ситуации следует признать разделение риска, что в данном контексте означает диверсификацию источников финансирования проекта и (или) хеджирование риска применением специальных инструментов, в т. ч. и деривативов (производных финансовых инструментов). При этом, критерием обоснованности применения инструментов хеджирования, как правило, выступает сопоставимость потенциальных потерь и собственно затрат на хеджирование. При оценке данного риска типичными ошибкам являются: отсутствие учета и анализа существующих на рынке тенденций относительно процентных ставок; в расчетах не учитываются официальные (неофициальные) прогнозы курса национальной валюты.

Риск ликвидности. Возможность минимизации этого вида риска напрямую зависит от наличия и степени развития вторичного рынка инвестиций как такового, что делает риск ликвидности, учитывая украинские реалии, наиболее весомым. Ликвидность для инвестора равна возможности быстро продать активы (выйти из проекта) без существенных потерь. Чем труднее может быть проведена такая операция или чем выше потери при выходе из проекта, тем выше величина риска ликвидности и, соответственно, выше ожидаемая инвестором премия за риск. Осмелимся предположить, что для данного вида риска нет лучшей стратегии, поскольку для минимизации этого риска могут применяться разнообразные методы (в т. ч. страхование и секьюритизация активов). К типичным ошибкам при оценке данного риска следует отнести:

- отсутствие в бизнес-плане анализа возможности выхода инвестора из проекта, а также отсутствие приблизительной оценки возможных при этом потерь;

- отсутствие анализа источников и возможности замещения инвестиционного ресурса в случае выхода из проекта основного инвестора (ов).

Курсовой риск. Этот риск несет инвестор, финансирующий проект в валюте, отличной от национальной (своей). Любой инвестор, финансирующий проект в иностранной валюте, должен оценивать не только неопределенность предполагаемых доходов, но и неопределенность будущего обменного курса национальной и иностранной валют. Чем более волатилен (изменчив) валютный курс, тем выше неопределенность в его будущем значении, а значит и выше степень курсового риска. Повышение степени риска приводит к увеличению премии за риск, требуемой инвестором. Лучшей стратегией относительно данного вида риска следует признать уклонение (страхование), что достигается применением схем хеджирования с использованием деривативов. Типичной ошибкой при оценке данного риска является отсутствие учета официальных (неофициальных) прогнозов относительно обменного курса.

Политический риск. Данный вид риска вызван возможностью существенных изменений в политической или экономической сферах страны. Страна со стабильной политико-экономической системой имеет малую степень политического риска. Инвестор, работающий в развивающейся стране, потребует дополнительную премию за политический риск, увеличивая ставку доходности. Снижение премии за политический риск и, соответственно, требуемой ставки доходности может быть достигнуто, например, предоставлением инвестору определенных правительственных гарантий или преференций. Для данного риска также не существует лучшей стратегии. Инвестор априори либо принимает данный риск, либо нет. Можно предположить, что в качестве лучшего метода снижения данного вида риска является изучение информации о стране-реципиенте инвестиций из максимально возможного числа источников. К типичным ошибкам при оценке данного риска следует отнести:

- отсутствие анализа возможной подверженности данному риску;

- не предусматриваются варианты действий в случае возникновения данного риска.

Кроме приведенных, инвестор может также оценивать следующие виды рисков.

Риски, присущие конкретному проекту, а именно:

- бюджетный – неожидаемые потери или недополученные выгоды в случае превышения запланированных бюджетом («сметой» проекта) расходов;

- контрактный – потери или недополучение выгоды вследствие заключения юридически небезупречных контрактов либо их срыва;

- кредитный – потери вследствие не исполнения обязательств контрагентами по заключенным контрактам.

К типичным ошибкам при оценке данного риска следует отнести: не описываются либо не предусматриваются механизмы контроля над рисками и при расчетах не учитываются возможные потери при реализации риск-событий.

К макроэкономическим рискам следует отнести:

- существенную девальвацию или ревальвацию валюты, в которой финансируется проект, вследствие ухудшения макроэкономической конъюнктуры;

- принятие жестких административных мер регуляторами рынка в области налогообложения экспорта или импорта;

- введение высоких барьеров входа (выхода) на основные рынки.

При этом, типичными являются следующие ошибки: не учитываются (не анализируются) прогнозы развития макроэкономической ситуации в стране, при расчетах не учитываются возможные потери при реализации риск-событий.

К бизнес-рискам следует отнести:

- невозможность получения прибыли или дивидендов;

- банкротство компании (объекта инвестирования) или ее ликвидация;

- обвал рынка продукции компании (объекта инвестирования) и потери вследствие падения (роста) цен (ценовой риск);

- возможность нечистоплотности и мошенничества руководства компании;

- эксплуатационный – потери вследствие того, что часть оборудования не будет (не сможет) эксплуатироваться.

Количественная и качественная оценки проектных рисков

Поливариантная и многофакторная природа риска обуславливает сложность методов его оценки. Только часть рисков из приведенной классификации может получить количественную оценку с использованием математических и (или) вероятностных моделей. Большинство же проектных рисков можно оценить только качественно.

Между тем, важна не столько возможность именно количественной оценки, сколько ее проведение (и отражение в бизнес-плане) как таковой. Проведение оценки рисков конкретного проекта доказывает инвестору, что инициатор проекта (реципиент инвестиций) осознает возможность понесения потерь либо упущения выгоды в процессе реализации проекта и объективно позволяет уменьшить совокупную премию за риск, закладываемую в стоимость инвестиционного ресурса.

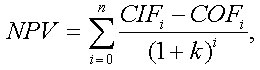

Что касается количественной оценки риска, то можно предложить два предельно простых к ней подхода. Известно, что оценка финансовой привлекательности инвестиционных проектов осуществляется с использованием таких широко известных показателей, как приведенная стоимость проекта, внутренняя норма доходности, модифицированная внутренняя норма доходности и т. д. Учет рисков, связанных с реализацией проекта, как правило, осуществляется несколькими способами. Можно выполнить экспертную оценку риска проекта и включить его величину в коэффициент дисконтирования. В этом случае, математическая модель оценки проектного риска, основанная, например, на показателе приведенной стоимости проекта (NPV), будет выглядеть так:

где k – коэффициент дисконтирования с учетом факторов риска;

CIFi – денежные поступления в i-м периоде;

COFi – затраты i-го периода;

n – количество лет (периодов) реализации проекта.

Экспертная оценка рисков проекта может осуществляться как собственными силами инициатора проекта, так и с привлечением сторонних экспертов из банков и (или) инвестиционных, консалтинговых компаний.

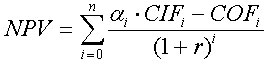

Более сложный способ количественной оценки риска предполагает уменьшение денежных потоков доходов будущих периодов на возрастающий коэффициент ( i), отражающий степень неуверенности в величинах ожидаемых доходов.

Такая модель имеет вид:

где i – возрастающий коэффициент (0 r – коэффициент дисконтирования.

Предлагаемые способы количественной оценки имеют лишь один общий и существенный недостаток, который заключается в точечном оценивании неопределенных параметров, входящих в какую-либо из выбранных моделей, и следовательно, результат также представляет собой некоторое среднее значение. Путь повышения информативности результатов моделирования заключается в представлении неопределенных переменных в виде плотностей вероятностей и поиска целевой переменной также в форме функции распределения вероятностей. Для реализации этой идеи широко применяется метод имитационного моделирования, хорошо известный из технических приложений. Технология применения таких методов для экономических расчетов была изложена Д. Герцем еще в 1964 г. в статье «Анализ риска капитальных инвестиций».

В заключение хотелось бы отметить, что необходимо разделять понятия «риск» и «неопределенность» в виду их нетождественности. В условиях неопределенности компания может приступить к действию (например, начать реализацию некоторого проекта), отсрочить действие либо вообще отказаться от его осуществления.

В отличие от неопределенности, риск возникает для компании, когда она принимает решение действовать, т. е. «принимает» риск. Принятие решений, и соответственно, осуществление определенных действий, влечет за собой и принятие адекватных рисков. Поэтому от полноты и качества их оценки зависит многое: от минимизации возможных потерь до успешной реализации проекта в целом.

На мой взгляд, качественную оценку рисков любого инвестиционного проекта стоит рассматривать как конкурентное преимущество. Риски – это серьезно!

Для справки: за первые шесть месяцев 2003 г. прирост прямых иностранных инвестиций (ПИИ) в Украину составил $581 млн. Объем накопленных ПИИ к 1 июля 2003 г. достиг $6037,5 млн. При этом, Минэкономики прогнозировало прирост прямых иностранных инвестиций на весь нынешний год на уровне $750 млн.

Определения:

Под проектным риском понимаются убытки или упущенная выгода, которые могут быть понесены при реализации некоторого проекта с определенной, поддающейся измерению, вероятностью.

Премия за риск – дополнительный доход, на который рассчитывает инвестор, вкладывающий средства в некоторый проект, по сравнению с альтернативными проектами, несущими минимальный риск.

Под основными стратегиями минимизации потерь проектного риска понимаются: консолидация рисков, их разделение, принятие, передача, уклонение (страхование), снижение за счет получения дополнительной информации.