До 20 января 2010 года организации должны представить форму № 1-Т. Не позднее этой даты необходимо сдать еще несколько зарплатных отчетов. Подготовиться к ним поможет данная статья.

Форма федерального статистического наблюдения № 1-Т «Сведения о численности и заработной плате работников» сдается один раз в год. За 2009 год отчет нужно представлять по форме, утвержденной приказом Росстата от 26.08.2009 № 184. Указания по ее заполнению содержатся в приказе Росстата от 13.10.2008 № 258 (далее — Указания по заполнению формы).

Общие правила сдачи отчета

Объекты статистического наблюдения. Форму № 1-Т должны заполнять все юридические лица (независимо от вида экономической деятельности и форм собственности), не представлявшие в 2009 году сведения по форме № П-4 (абз. 2 п. 1 Указаний по заполнению формы).

Не заполняют отчет субъекты малого предпринимательства — малые предприятия и индивидуальные предприниматели без образования юридического лица (п. 2 Указаний по заполнению формы).

Куда нужно подавать отчет. Форма № 1-Т представляется в территориальные органы Росстата по месту нахождения юридического лица (без обособленных подразделений). Если же компания не осуществляет деятельность по месту своего нахождения, форма представляется по месту фактического осуществления деятельности (абз. 2 п. 3 Указаний по заполнению формы).

Статистическую информацию представляют должностные лица, уполномоченные на это руководителем компании (обособленного подразделения) (п. 4 Указаний по заполнению формы).

Если у компании есть обособленные подразделения, отчет нужно заполнять как по каждому из них, так и по юридическому лицу без обособленных подразделений.

Заполненные формы по обособленному подразделению подает головная организация в территориальные органы Росстата по месту его нахождения. Если обособленное подразделение не ведет деятельность по месту своего нахождения, форма представляется по месту фактического осуществления им деятельности. Об этом говорится в пункте 3 Указаний по заполнению формы.

Состав отчета. Форма № 1-Т состоит из титульного листа и одного раздела.

Отчет можно представить как в бумажном, так и в электронном виде.

Заполняем титульный лист

Юридическое лицо. На титульном листе нужно указать полное наименование отчитывающейся организации в соответствии с учредительными документами, а в скобках — краткое наименование. Затем пишется почтовый адрес: индекс, наименование субъекта РФ, юридический адрес организации. Если фактический адрес не совпадает с юридическим, его также следует указать.

Далее приводится код Общероссийского классификатора предприятий и организаций (ОКПО) на основании уведомления о присвоении кода ОКПО, выданного территориальным органом Рос-стата.

Обособленное подразделение организации. На бланке формы, содержащей сведения по обособленному подразделению, пишется наименование обособленного подразделения и юридического лица, к которому оно относится. Если обособленное подразделение не имеет юридического адреса, следует указать почтовый адрес с индексом.

Для территориально обособленных подразделений юридического лица указывается идентификационный номер, который устанавливается территориальным органом Росстата по месту их расположения.

Если обособленное подразделение ликвидируется (работает в течение неполного года), то данные по нему все равно включаются в форму № 1-Т. Такой порядок оформления титульного листа предусмотрен пунктами 5—7 Указаний по заполнению формы.

Рассчитываем показатели

Указываем код по ОКВЭД

В строках 02—13 графы 3 формы № 1-Т нужно указать код видов деятельности, которые осуществляет компания. Коды приводятся в соответствии с Общероссийским классификатором видов экономической деятельности (ОКВЭД), содержащимся в приложении к Указаниям по заполнению формы. Нельзя применять названия групп видов деятельности, у которых коды отсутствуют. Об этом говорится в пункте 15.2 Указаний по заполнению формы.

Если работники одного подразделения организации занимались в отчетном периоде разными видами деятельности, сведения по ним нужно отнести к тому виду деятельности, на который они потратили больше времени (п. 15.6 Указаний по заполнению формы).

Вспомогательные виды деятельности в строках 02—13 графы 3 выделять не нужно. Данные по работникам управленческих подразделений, административных служб, бухгалтерии, по уборке и охране, отделов материально-технического снабжения и сбыта, транспортных и других подобных подразделений учитываются по тому виду деятельности (коду ОКВЭД), который соответствует основному виду деятельности компании. Это следует из пункта 15.4 Указаний по заполнению формы.

Считаем среднесписочную численность

В строках 02—13 графы 4 формы № 1-Т нужно отразить сведения о среднесписочной численности работников компании. При этом внешние совместители и работники несписочного состава не учитываются.

Чтобы заполнить форму, нужно рассчитать три показателя:

- среднесписочную численность работников за год;

- среднесписочную численность за месяц;

- списочную численность.

Среднесписочная численность работников за год. Этот показатель определяется по формуле (абз. 1 п. 8 Указаний по заполнению формы):

Сумма показателей среднесписочной численности работников за каждый месяц 2009 года

Среднесписочная численность за 2009 год = ————————————————————————————————————————————

12 мес.

При этом среднесписочную численность сотрудников в форме № 1-Т нужно указывать в целых числах.

Среднесписочная численность за месяц. Алгоритм расчета установлен абзацами 2 и 3 пункта 8 Указаний по заполнению формы.

Шаг 1. Сначала нужно определить списочную численность работников за каждый календарный день месяца, то есть с 1-го по 30-е или 31-е число (для февраля — по 28-е или 29-е число).

В расчет включаются праздничные (нерабочие) и выходные дни. Численность работников за эти дни равна списочной численности за предыдущий рабочий день.

Шаг 2. Далее следует суммировать показатели списочной численности за каждый день.

Шаг 3. Полученный результат нужно разделить на число календарных дней месяца.

Списочная численность за день. Среднесписочная численность определяется на основании списочной численности работников. Она приводится на последнее число месяца (абз. 1 п. 9 Указаний по заполнению формы). Списочная численность работников за каждый день должна соответствовать данным табеля учета рабочего времени (абз. 5 п. 8 Указаний по заполнению формы).

Сотрудники, учитываемые в списочной численности. Согласно абзацам 2 и 3 пункта 9 Указаний по заполнению формы в списочную численность включаются наемные работники и собственники компании, получающие заработную плату. Кроме того, в списочной численности как целые единицы учитываются, в частности, работники:

- отсутствующие на работе по каким-либо причинам (находящиеся в командировке, на больничном, в отпусках и т. п.);

- принятые на работу на неполный рабочий день или неполную рабочую неделю.

Полный перечень работников, которые учитываются в списочном составе, приведен в подпунктах 9.1—9.25 пункта 9 Указаний по заполнению формы.

Кто в списочную численность не включается. К таким работникам, в частности, относятся (п. 10.1 —10.10 Указаний по заполнению формы):

- внешние совместители (в форме № 1-Т они учитываются как целые единицы);

- исполнители, выполнявшие работы по договорам гражданско-правового характера;

- собственники компании, не получающие заработную плату, и др.

Обратите внимание: есть две категории лиц, которые учитываются в списочной численности, но не включаются в среднесписочную. К ним относятся:

- женщины, находившиеся в отпусках по беременности и родам, лица, находившиеся в отпусках в связи с усыновлением новорожденного ребенка и по уходу за ребенком;

- работники, обучающиеся в образовательных учреждениях и находившиеся в дополнительном отпуске без сохранения заработной платы.

Об этом говорится в пункте 11 Указаний по заполнению формы.

Отражаем сведения о заработной плате работников

Выплаты списочному составу и внешним совместителям. Сведения о фонде заработной платы, начисленной работникам списочного состава и внешним совместителям, отражаются в графе 5 формы № 1-Т. При этом учитываются выплаты как в денежной, так и в неденежной форме:

|

Обратите внимание! Порядок исчисления среднесписочной численности, изложенный в Указаниях по заполнению формы № 1-Т, применяется для заполнения еще одного отчета. Он называется «Сведения о среднесписочной численности работников за предшествующий календарный год». За 2009 год организации обязаны составить и подать документ в налоговую инспекцию не позднее 20 января 2010 года (п. 3 ст. 80 НК РФ). Сведения представляются по форме, утвержденной приказом ФНС России от 29.03.2007 № ММ-3-25/174@. Рекомендации по порядку ее заполнения приведены в письме ФНС России от 26.04.2007 № ЧД-6-25/353@. |

- за отработанное время;

- неотработанное время (оплата ежегодных основных и дополнительных отпусков, дней сдачи крови и предоставленных в связи с этим дней отдыха, времени простоя и т. п.);

- связанные с условиями труда и режимом работы (обусловленные районным регулированием, за работу во вредных и тяжелых условиях труда, в ночное время, при многосменном режиме работы, в выходные и праздничные дни и сверхурочно);

- единовременные поощрительные (например, за выслугу лет или премии по итогам года);

- компенсирующие оплату питания и проживания, имеющие систематический характер.

Полный перечень выплат, учитываемых в составе фонда оплаты труда, приведен в пунктах 12.4—12.7.5 Указаний по заполнению формы.

Выплаты несписочному составу. Такие выплаты отражаются в графе 5 строки 14 формы № 1-Т. К ним относятся:

- вознаграждения, выплачиваемые по гражданско-правовым договорам. При этом расчеты должны быть произведены именно с физическими, а не с юридическими лицами или индивидуальными предпринимателями;

- оплата труда (вознаграждения, гонорары) лиц несписочного состава, с которыми не заключались трудовые и гражданско-правовые договоры (оплата за переводы, публикацию статей, консультации и т. д.).

В данной строке учитываются также начисленные с задержкой суммы заработной платы уволенным работникам. Об этом говорится в пункте 12.8 Указаний по заполнению формы.

Обратите внимание: суммы начисленной заработной платы отражаются в графе 5 с учетом НДФЛ (абз. 2 п. 12.1 Указаний по заполнению формы).

Отчитываемся о социальных выплатах

Работники списочного состава. Суммы средств, связанные с предоставлением работникам компании различных социальных льгот (на лечение, отдых и т. п.), отражаются в строках 01 —13 графы 6 формы № 1-Т. При этом суммы пособий, выплаченных государственными внебюджетными фондами, не учитываются (п. 13 Указаний по заполнению формы). Полный перечень выплат социального характера приведен в пунктах 13.1 —13.22 Указаний по заполнению формы.

Лица несписочного состава. Сведения о произведенных им социальных выплатах нужно отразить в строке 14 графы 6. Помимо этого, в данной строке показываются суммы выходных пособий, начисленных с задержкой уволенным работникам, и суммы материальной помощи лицам несписочного состава. Об этом говорится в пункте 13.23 Указаний по заполнению формы.

Какие выплаты не включаются в отчет

Перечень расходов, которые не учитываются в фонде заработной платы и выплатах социального характера, приведен в пунктах 14.1—14.27 Указаний по заполнению формы. К ним, в частности, относятся суммы:

- ЕСН, пенсионных взносов и взносов на травматизм;

- пособий и других выплат за счет средств государственных социальных внебюджетных фондов (пособий по временной нетрудоспособности, по беременности и родам, оплаты санаторно-курортного лечения и оздоровления работников и их семей и т. д.);

- выплат на командировки, полевое довольствие в пределах и сверх норм, установленных законодательством РФ;

- компенсации работнику затрат за использование личного транспорта и другого имущества в служебных целях и т. п.

|

Обратите внимание! До 20 января 2010 года компании, занятые в деятельности по добыче полезных ископаемых, в обрабатывающих производствах, строительстве, на транспорте и в связи (кроме субъектов малого предпринимательства), должны также представить статистическую форму № 1-Т (условия труда) за 2009 год, утвержденную приказом Росстата от 26.08.2009 № 184. Этим же приказом утверждены Указания по заполнению формы. Отчет представляется в территориальный орган Росстата по месту нахождения организации. |

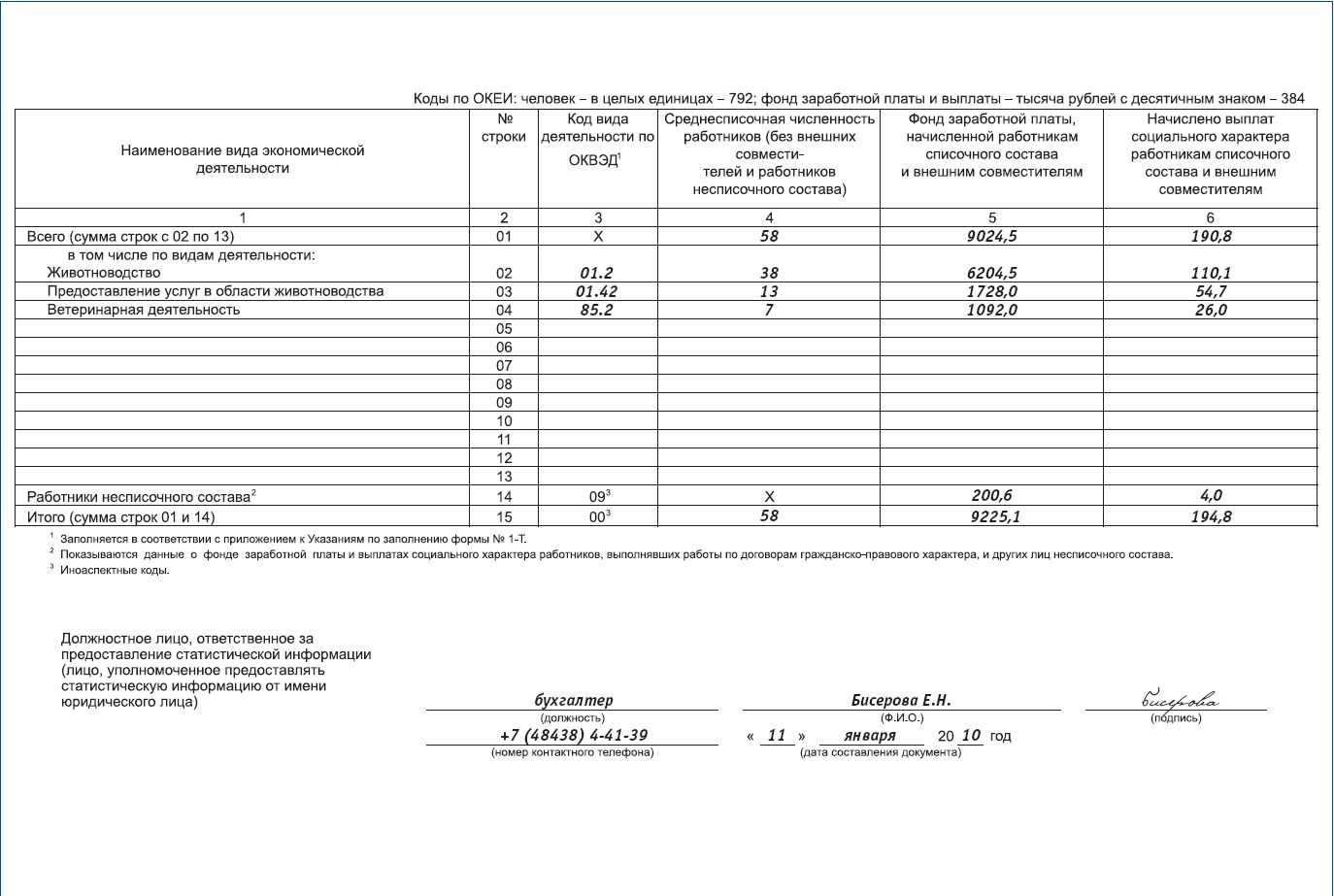

Рассмотрим на примере, как заполнить форму № 1-Т за 2009 год.

Пример. Общество с ограниченной ответственностью «Пастушок» занимается животноводством, оказывает услуги в области животноводства и ветеринарии. Виды деятельности, которые оно осуществляет, соответствующие им коды, а также сведения о фонде заработной платы и суммах социальных выплат работникам списочного состава предприятия за 2009 год приведены в таблице.

Таблица

|

Вид деятельности |

Код по ОКВЭД |

Среднесписочная численность, человек |

Фонд оплаты труда, руб. |

Выплаты социального характера, руб. |

|

Животноводство |

01.2 |

38 |

6 204 500 |

110 060 |

|

Предоставление услуг в области животноводства |

01.42 |

13 |

1 728 000 |

54 740 |

|

Ветеринарная деятельность |

85.2 |

7 |

1 092 000 |

26 000 |

Предприятие применяет общую систему налогообложения. Обособленных подразделений у организации нет.

В течение 2009 года в ООО «Пастушок» работали четыре внешних совместителя. Сумма заработной платы, начисленной им за 2009 год, составила 168 400 руб. Одному из совместителей была оказана материальная помощь на приобретение медикаментов в размере 2800 руб. Кроме того, предприятие воспользовалось услугами двух специалистов селекционного центра по увеличению продуктивности животных. Общая сумма вознаграждений исполнителям, работавшим по гражданско-правовым договорам, в 2009 году составила 17 200 руб. Выплаты социального характера в пользу работников несписочного состава за 2009 год — 1200 руб. (на покупку годового абонемента в группу здоровья). В 2009 году была начислена с задержкой заработная плата ранее уволившимся сотрудникам в размере 15 000 руб. Как заполнить форму № 1-Т за 2009 год?

Решение. В строках 02—04 графы 4 нужно указать среднесписочную численность работников — 38, 13 и 7 человек, а в строке 01 — итоговый показатель.

Строки 02—13 граф 5 и 6 отчета заполняются на основании данных таблицы, приведенной на с. 46. В строках 02—04 графы 5 отражается фонд заработной платы работников списочного состава и внешних совместителей — 6 204 500, 1 728 000 и 1 092 000 руб. Общая сумма (9 024 500 руб.) указывается в строке 01.

В строки 02—04 графы 6 следует вписать суммы выплат социального характера работникам списочного состава и внешним совместителям — 110 060, 54 740 и 26 000 руб., а в строке 01 указать общую сумму — 190 080 руб. В строке 14 графы 5 указывается сумма выплат работникам несписочного состава (внешним совместителям и по договорам гражданско-правового характера), а также начисленная с задержкой заработная плата уволившимся работникам. Она составит 200 600 руб. (168 400 руб. + 17 200 руб. + + 15 000 руб.).

В строке 14 графы 6 следует отразить сумму, израсходованную на выплаты социального характера в пользу работников несписочного состава в размере 4000 руб. (2800 руб. + 1200 руб.)