Механизм расчета трансфертных цен[1] на основе ROI обычно воспринимается менеджерами как справедливый. Это дает возможность строить эффективную систему мотивации руководителей, которая разумно сочетает

[1] – В настоящей статье трансфертные цены рассматриваются как управленческий инструмент при расчетах внутри одного юридического лица. При расчетах между разными юридическими лицами необходимо принимать во внимание законодательные ограничения и изменения в объемах налоговых выплат всех участников в целом.

Очень часто менеджерам приходится решать задачу справедливой оценки результатов деятельности отдельных подразделений бизнеса, например, для формирования ключевых показателей в мотивационных системах. Если конфигурация бизнеса представляет собой группу последовательно создающих стоимость подразделений, передающих друг другу для переработки или выполнения других необходимых бизнес-функций продукты, эта задача становится довольно непростой.

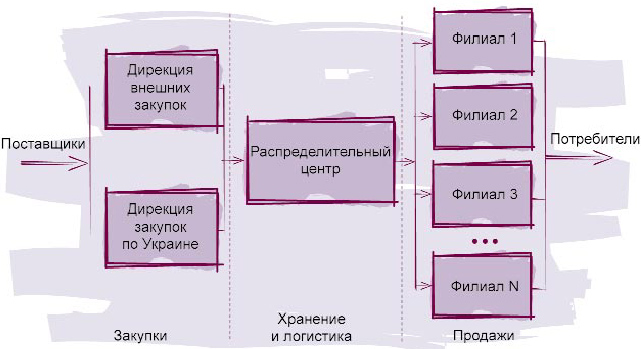

Такая конфигурация характерна для торговых компаний и перерабатывающих предприятий. На рис. 1 показана структура торгового бизнеса, в состав которого входят два закупочных подразделения (одно импортирует товары из-за рубежа, второе приобретает продукцию предприятий Украины), центральный склад с распределительным центром и офисом компании, а также группа филиалов в регионах Украины, занимающихся реализацией продукции оптовым покупателям и конечным потребителям. Все товары проходят последовательную цепочку подразделений и имеют как бы «внутренних поставщиков» и «внутренних клиентов».

Рис.1.

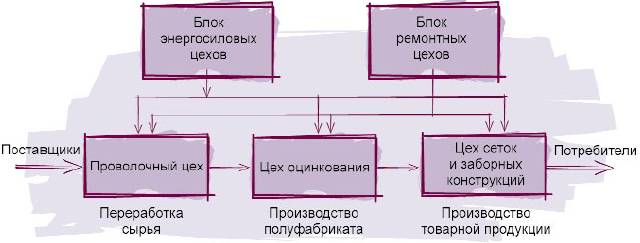

Аналогичная ситуация характерна для промышленных предприятий, перерабатывающих природные ресурсы или предварительно подготовленные сырье, или полуфабрикаты. На рис. 2 представлена схема метизного предприятия со следующей цепочкой последовательно выполняемых операций: переработка катанки в проволоку, оцинкование проволоки, изготовление из оцинкованной проволоки сеток и составных элементов заборов, оград. На промышленном предприятии также существует дополнительная проблема, связанная с наличием обширного блока вспомогательных подразделений, предоставляющих услуги или ресурсы основным цехам.

Набор вопросов, которые пытаются решить менеджеры, для всех подобных способов организации бизнеса во многом аналогичен:

- Как корректно оценить вклад каждого из подразделений в конечный результат работы бизнеса — прибыль?

- Как привязать мотивацию менеджеров к оценке этого вклада?

- Как сбалансировать степень автономности менеджера (объем делегированных ему полномочий) и значимость вклада в конечный результат?

- Как строить ценообразование, если со стороны поступает предложение купить промежуточный продукт (например, для торгового предприятия

- оптовый покупатель желает забрать крупную партию товара прямо с центрального склада, для метизного завода — поступает предложение о покупке оцинкованной проволоки)?

- Как просто и доступно объяснить менеджерам и персоналу установленные для оценки их труда «правила игры»?

Рис.2.

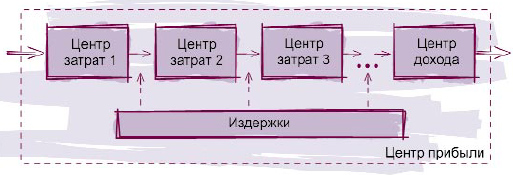

В традиционной схеме управления прибылью менеджеры для расчетов эффективности работы подразделений оперируют только затратами. Предприятия представляются в виде совокупности центров затрат и одного центра доходов, которые вместе представляют собой единый центр прибыли (рис. 3).

Рис.3.

Перемещаясь по ходу основного бизнес-процесса, товар или полуфабрикат накапливает издержки, и расчеты между подразделениями производятся только по сумме накопленных к моменту передачи издержек. Прибыль возникает в конце — при продаже стороннему потребителю. Управление в этих условиях производится с помощью разработки системы управления издержками, которая централизована в рамках всего предприятия. Результат работы бизнеса просчитывается заранее при разработке общего бюджета, далее постатейно рассчитываются бюджеты затрат каждого подразделения. Достижение показателей этих бюджетов затрат и будут служить основой для экономической оценки результативности того или иного участка бизнеса (остальные показатели носят не стоимостной характер,— например, объемы производства в количественном выражении, объемы выполненных заявок, показатели производительности и т. д.). Таким образом, получаем достаточно подробный и детализированный план работы менеджера по его участку работы.

Такой подход имеет ряд безусловных преимуществ, особенно если речь идет о компании, работающей в прогнозируемых стабильных или медленно меняющихся условиях. Такая система заставляет менеджеров сосредоточиться на скрупулезной работе по сокращению затрат в своих подразделениях, поиску более эффективных или производительных приемов работы. Менеджеров не очень сильно интересует, какие издержки уже накопил продукт к моменту попадания на его участок работы, поскольку локальные бюджеты сформированы с учетом плановых накопленных ранее затрат, которые воспринимаются на последующем этапе переработки как некие исходные данные. Не очень интересуют менеджеров и вклады их подразделений в прибыль компании — они ее попросту не видят.

Для компаний, работающих на динамичном рынке, осваивающих новое оборудование или новые технологии, расширяющие филиальную сеть, такое жесткое постатейное регламентирование затрат может оказаться сдерживающим фактором, приводящим к появлению «упущенных возможностей». Для руководителей молодых, динамично растущих компаний, картина бизнеса может быть еще недостаточно понятной, и при разработке детальных бюджетов подразделений может поставить нежелательные границы их развития. Например, во вновь открытом филиале торговой компании жесткое лимитирование статей, связанных с использованием транспорта (притом, что благодаря успехам торговых представителей, количество обслуживаемых торговых точек растет быстрее, чем рассчитывали), может привести к ухудшению качества и темпов обслуживания. Это, в итоге, сведет на нет все достижения продавцов.

В таких условиях считается разумным предоставить менеджерам подразделений большую свободу действий, несколько изменив формулировки целей и систему контроля. Речь идет об определенной степени децентрализации работы компании.

В децентрализованном варианте предприятие представляется с помощью совокупности суб-центров прибыли, как это показано на рис. 4.

Рис.4.

В этой модели каждый центр затрат представлен с помощью центра прибыли. Это достигается благодаря установлению трансфертных цен, по которым продукция передается из одного суб-центра прибыли к другому. Требуется, чтобы каждый суб-центр прибыли был рентабелен. Конечным результатом для руководителей подразделений является прибыль его подразделения, что дает ему значительную степень свободы по определению приоритетов в управлении издержками. Кроме того, менеджер вынужден оказывать определенное давление на предыдущее подразделение и прислушиваться к критике со стороны последующего. Кроме того, появляется с одной стороны угроза, а с другой — необходимость поиска более дешевых и качественных аналогичных ресурсов вне компании. Таким образом, менеджеры мотивируются к поиску новых возможностей и получают большую свободу действий, имея в качестве ограничений только пороговые значения трансфертных цен. В результате, может быть установлена прозрачная и понятная связь между успехами компании (ее прибылью) и достижениями, а значит, и премированием менеджеров.

Основную сложность применения подобной системы управления составляет механизм определения трансфертных цен. Алгоритм установления цен неоднозначен. От того, насколько этот алгоритм будет объективен и понятен, зависит доверие к разрабатываемой системе управления. Все перечисленные проблемы, заставившие предоставить менеджерам большую степень свободы при большей ответственности за результат, могут оказаться нерешенными, если система оценок будет ставить менеджеров в несправедливые с их точки зрения условия.

Считается, что наиболее объективная ситуация с трансфертным ценообразованием получается в том случае, когда входной ресурс для каждого центра продается на рынке. Тогда в качестве трансфертной цены используется среднее значение рыночных цен.

В том случае, когда такая возможность отсутствует, приходится прибегать к искусственному ценообразованию. Для того чтобы это сделать, необходимо задаться некоторым критерием. В качестве такого критерия часто используют показатель рентабельности инвестиций ROI. Технология расчета цены достаточно проста. Оценивается показатель ROI для всего предприятия и в дальнейшем принимается, что каждый субцентр прибыли должен обеспечивать такое же значение ROI

где NOP— чистая операционная прибыль; INV— объем инвестиций.

Итак, трансфертные цены определяются из условия (1). Действительно, при однозначно заданной цене нетрудно оценить величину операционной прибыли (при условии, что известны все издержки). Более сложным является вопрос о том, что использовать в качестве инвестиций. Дело в том, что бухгалтерская стоимость активов компании редко соответствует их истинной стоимости. В этом случае приходится либо производить оценку рыночной стоимости активов (эти методы сейчас работают достаточно слабо), либо прибегать к экспертной оценке, возможно, самого собственника.

В качестве примера расчета рассмотрим компанию, которая занимается заготовкой, переработкой и продажей одного вида продукции и состоит из трех дивизионов (рис. 5).

Рис.5.

Собственник предприятия принял решение о создании трех центров прибыли. Передача продукции между дивизионами осуществляется с помощью трансфертных цен.

Существующая система управленческого учета позволила оценить следующие усредненные за месяц стоимостные показатели (табл. 1).

Таб.1. Параметры бизнеса компании

| Показатель | Величина, USD |

| Цена сырья (USD / ед .) | 650 |

| Переменные издержки СД (USD / ед .) | 100 |

| Постоянные издержки СД (USD / мес .) | 90 000 |

| Переменные издержки ПД (USD / ед .) | 100 |

| Постоянные издержки ПД (USD / мес .) | 140 000 |

| Переменные издержки ТД (USD / ед .) | 40 |

| Постоянные издержки ТД (USD / мес .) | 25 000 |

Средняя цена единицы продукции составляет 1 400 USD при среднемесячном объеме продаж 600 единиц продукции.

Прежде всего, необходимо оценить прибыльность продаж по всей группе компаний. Для этого, используя данные табл. 1, рассчитаем операционную прибыль по всем трем центрам прибыли. Расчеты выполнены с помощью табл. 2.

На первом этапе собственник решает оценить трансфертные цены на основе критерия ROI . Сумма активов дивизионов компании составляют:

390 000 USD для СД

1 200 000 USD для ПД

450 000 USD для ТД.

Таб.2. Расчет операционной прибыли

| Показатель | Всего | На ед. прод. | % |

| Выручка | 840 000 | 1 400 | 100.0 |

| Переменные издержки | 534 000 | 890 | 63,57 |

| Цена сырья (USD / ед .) | 390 000 | 650 | |

| Переменные издержки СД (USD / ед .) | 60 000 | 100 | |

| Переменные издержки ПД (USD / ед .) | 60 000 | 100 | |

| Переменные издержки ТД (USD / ед .) | 24 000 | 40 | |

| Вложенный доход | 306 000 | 510 | 36,43 |

| Постоянные издержки | 255 000 | ||

| Постоянные издержки СД (USD / мес .) | 90 000 | ||

| Постоянные издержки ПД (USD / мес .) | 140 000 | ||

| Постоянные издержки ТД (USD / мес .) | 25 000 | ||

| Операционная прибыль (USD / мес .) | 51 000 | ||

| NOP | 6,07% |

Взяв из табл. 2 величину операционной прибыли по всей компании 51 000 USD в месяц, условно приведем ее на годовой базис (умножив на 12) и разделим на сумму активов. Получается 30%. Итак, для всей компании ROI=30%. Именно это значение мы принимаем для определения всех трансфертных цен. Расчет трансфертных цен приведен в табл. 3.

Зная сумму инвестиций в дивизион и величину ROI=30%, определяем величину месячной нормативной прибыли. В частности, для первого дивизиона 390 000 USD х 30% / 12 = 9 750 USD. В дальнейшем используется традиционное уравнение для получения прибыли, которое для первого дивизиона имеет вид:

P(1) х 600 = 750 х 600 + 90 000 + 9 750 (2)

откуда легко может быть найдено значение первой трансфертной цены. Для расчета последующих трансфертных цен необходимо учесть, что переменные издержки на единицу продукции включают в себя собственные переменные издержки центра прибыли и дополнительно трансфертную цену, по которой передается продукция из предыдущего центра. В частности, для второго центра прибыли получим:

P(2) х 600 = (100 + 916) х 600 + 140 000+30 000. (3)

Таб.3. Расчет трансфертных цен по критерию ROI

| Показатель | СД | ПД | ТД | Всего |

| Сумма инвестиций в дивизионы | 390 000 | 1 200 000 | 450 000 | 2 040 000 |

| Нормативная прибыль (USD / мес .) | 9 750 | 30 000 | 11 250 | 51 000 |

| Суммарные переменные издержки ( USD / ед .) | 750 | 1 016 | 1 340 | |

| Постоянные издержки (USD / мес .) | 90 000 | 1 40 000 | 25 000 | 255 000 |

| Трансфертная цена | 916 | 1 1 300 | 1 400 |

Расчет последней цены является проверочным, так как она должна совпадать с рыночной ценой конечного продукта, которая была использована при расчете показателя рентабельности инвестиций.

Как уже отмечалось, бухгалтерская стоимость активов компаний не всегда правильно характеризует значимость каждого конкретного дивизиона. Может оказаться, к примеру, что торговый дивизион, имея незначительные материальные активы, играет большую роль в деятельности фирмы, за счет создания устойчивого брэнда. Ведь конечный пользователь зачастую не знает, где производится продукт. Он знает, кто его продает и под какой маркой. Эта способность торгового дивизиона выражается большой суммой нематериальных активов, которые не всегда удается правильно измерить. В этом случае, имеет смысл прибегнуть к субъективной оценке собственника или топ-менеджера компании в оценке значимости каждого конкретного подразделения. Иногда такая оценка может играть мотивирующую роль для менеджмента дивизионов: кого-то можно поощрить, а кого-то — наказать.

Вернемся к примеру. Получив оценки трансфертных цен, собственник решил, что в варианте такого распределения будет недостаточно стимулироваться торговый дивизион, от деятельности которого по существу зависит конечный успех всей компании. Для того чтобы исправить положение, он решил по-своему оценить значимость дивизионов для бизнеса, распределив их в последовательности технологического цикла следующим образом: 25-25-50%. Расчет трансфертных цен в этом случае аналогичен предыдущему, но имеет другое правило назначения нормативной прибыли каждого дивизиона (табл. 4).

Таб.4. Расчет трансфертных цен по субъективному критерию

| Показатель | сд | пд | ТД | Всего |

| Субъективные оценки значимости дивизионов , % | 25 | 25 | 50 | 100 |

| Нормативная прибыль (USD / мес .) | 12 750 | 12 750 | 25 500 | 51 000 |

| Суммарные переменные издержки ( USD / ед .) | 750 | 1 021 | 1 316 | |

| Постоянные издержки (USD / мес .) | 90 000 | 140 000 | 25 000 | 255 000 |

| Трансфертная цена | 921 | 1 276 | 1 400 |

Трансфертные цены в этом случае изменились. В частности, торговый дивизион теперь будет покупать у продуктового дивизиона продукцию за 1 276 USD, а не за 1 300. В результате он должен будет генерировать в два раза больше операционной прибыли.

Механизм расчета трансфертных цен на основе ROI достаточно бесконфликтен и обычно воспринимается менеджерами подразделений как справедливый. Это дает возможность строить эффективную систему мотивации руководителей, которая разумно сочетает предоставляемую степень свободы в выборе ими инструментов решения стоящих перед компанией задач и простоту управленческого контроля. Разумеется, работоспособность такой системы в значительной мере зависит от качества работающей в подразделениях компании системы контроля затрат.