Проанализировав деятельность представителей полиграфического рынка Украины, можно убедиться, что при построении какой-либо системы учета нет ни канонов, ни стандартов, как бы там не писали учебники. Следует заметить, что, конечно же, существует некая общая схема построения управленческого учета, которая предполагает прохождение следующих этапов:

- анализ действующей системы учета;

- выстраивание новой либо реинжиниринг старой системы;

- создание разнообразных форм и отчетов;

- прописание инструкций и положений.

Если с первым и последним пунктами все просто, то при выстраивании системы и создании форм возникают трудности. Остановимся на этом подробнее.

Один из главных «подводных камней» учета в издательском бизнесе кроется в определении типа производства. Имеется в виду, что при всех поверхностных признаках массового или серийного производства, после детального анализа данной деятельности становится понятным, что это единичное производство. Данное противоречие объясняется тем, что каждое издание и даже выпуск того или иного издания, которые есть в «ассортименте» издательского дома, нужно учитывать отдельно. Следует сказать, что учитывать все выпуски как один «продукт», это все равно, что складывать лопаты и землекопов. Можно, но зачем? Это немного утрировано, но на самом деле каждое издание и выпуск — это отдельный проект, который отличается от своего собрата не только наполнением страниц, но и тиражом, количеством выпусков издания в году или в месяц, способом распределения и т. д. Это отражается в конечном итоге на сумме комиссионных дистрибьюторов, периодичности поступления денежных средств от продаж и самое главное — на формировании финансовых результатов за период.

Каждое издание выпускается с разной периодичностью (1 раз в неделю, 1 раз в месяц, 1 раз в год), причем периодичность может меняться в зависимости от решений руководства либо от внешних факторов, например, требований рынка. Нужно не забывать и про эксклюзивные выпуски. Их ведь тоже нужно учитывать. Но это еще не все, самое интересное начинается при учете затрат на 1 издание, 1 выпуск или 1 страницу. Как вы понимаете, эти затраты совершенно разные, причем как прямые, так и косвенные. И если прямые затраты еще можно привязать к каждому выпуску отдельно, хотя и это проблематично из-за сложности учета этих затрат и разнообразности их статей для каждого выпуска, то распределение косвенных или накладных затрат требует неимоверных усилий у финансового аналитика либо бухгалтера. Вы можете резонно возразить про необходимость распределения косвенных затрат. Да, сейчас все чаще в трудах известных практиков встречаются концептуально новые подходы к данной проблеме. Многие из авторов считают, что распределение косвенных затрат вообще глупая затея, поскольку изначально основывается на ошибочно выбираемых менеджерами базах распределения. Возможно, в этом и есть некоторая толика правды, но не нужно забывать о необходимости оценки прибыльности и целесообразности выпуска каждого отдельного издания, а без определения полной себестоимости тут уж никак не обойтись.

Необходимо заметить, что проблемы с учетом затрат проявляются также при оценке склада, на котором лежат месяцами непроданные выпуски. Причем, даже если оценивать склад не по себестоимости, а по оптовой цене, как делают многие компании, то тут тоже не все так просто, ведь каждый выпуск и так имеет свою оптовую цену, а добавьте сюда еще разнообразие цен дистрибьюторских каналов.

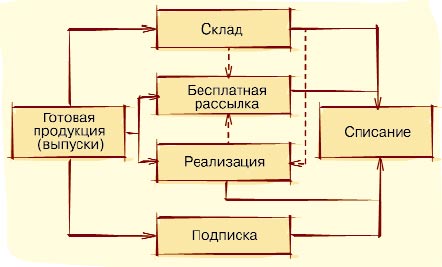

Следующая проблема заключается в учете доходов. Как правило, существует три основных вида доходов в данном бизнесе: от реализации выпусков, подписки и рекламы. Остановимся подробнее на каждом из них. Типичная схема распределения готовой продукции показана на рисунке.

Весь тираж делится на подписные экземпляры, запас на складе, экземпляры, предназначенные для бесплатной рассылки, и на продажу. Экземпляры со склада могут как списываться, продаваться, так и бесплатно рассылаться.

Количество выпущенных экземпляров под подписку формируется исходя из поступивших денежных средств на расчетный счет издательства. И хотя подписка на издания или выпуски текущего года производится до конца предыдущего года, суммы, поступившие на расчетный счет, не всегда возможно идентифицировать в разрезе изданий, а тем более — выпусков. Это усложняет как процесс планирования необходимого количества выпускаемых экземпляров, так и оценку результатов продаж конкретного выпуска.

Проблему с оценкой запасов на складе мы уже описывали ранее. Каждое издание может предполагать разную стоимость выпусков, поэтому трудно оценить запасы на складе, которые к тому же могут реформироваться из «безнадежно непроданных» в «бесплатно розданные».

Разветвленная система дистрибуции, которая построена на основе работы по факту реализации, обуславливает существование практики возвратов огромного количества непроданных экземпляров на склад, которые потом либо списываются, либо бесплатно рассылаются, либо продаются через другие каналы дистрибуции.

Как и в случае с подпиской, деньги от реализации могут поступать в течение всего года, причем могут приходить одной суммой за разные как издания, так и разные выпуски одного либо нескольких изданий. Это очень усложняет учет по выпускам. Возникают огромные сложности у менеджеров по реализации с разделением сумм на разные выпуски. Это усложняет оценку рентабельности отдельных выпусков, а также дебиторской задолженности.

С одной стороны все экземпляры, отправленные на продажу, нужно расценивать, как дебиторскую задолженность, но поскольку часть экземпляров может вернуться на склад и, соответственно, не будет оплачена дистрибьюторами, то стоимость этой части тиража нельзя считать дебиторской задолженностью. Следовательно, это существенно влияет на баланс и финансовый результат компании.

Что касается размещения рекламы в изданиях, то необходимо заметить, что рекламные площади продаются как непосредственно за деньги, так и по бартеру. Причем могут быть такие схемы размещения рекламы по бартеру:

- реклама на материальные ценности;

- реклама на рекламу в изданиях других издательских компаний;

- реклама на услуги внешних контрагентов (участие в выставках, оплата различных услуг и т. д.).

Причем этот бартер может быть оплачен как одним выпуском одного издания, так и разными выпусками одного издания, или даже разными изданиями. С другой стороны, размещение рекламы по бартеру в одном выпуске может оплачиваться либо «выбираться» в разные периоды, либо сразу, либо в течение нескольких отчетных периодов. Также материальные ценности, полученные по бартеру, могут либо сразу продаваться, либо лежать на складе, либо через некоторое время будут оприходованы на баланс предприятия как основные средства.

Все эти сложные схемы и суммы зачастую находятся только в голове отдельных сотрудников компании, и не всегда находят свое отражение в отчетности за период. Это, в конечном итоге, приводит к большой степени субъективизма анализов и отчетов, которые попадают на стол руководству.

Ситуация также усугубляется, если на предприятии существуют отделы, которые являются типичными центрами финансовой ответственности. Предоставляя услуги самому предприятию, эти отделы могут предоставлять услуги внешним клиентам. Из-за этого усложняется учет затрат и прибыли отдела и предприятия в целом. Особенно проблематичным в данной ситуации становится распределение корпоративных расходов, о которых вспоминалось ранее.

Описанная специфика работы издательств порождает ряд проблем при учете доходов и затрат. Одна из них заключается в том, что доходы и поступления денег, как от рекламы, так и от реализации, не отличаются на сумму дебиторской задолженности как в классическом управленческом учете. Здесь также присутствуют суммы, которые станут либо затратами, в случае списания безнадежных продаж, либо доходами в случае их продажи. Причина этого уже описана ранее. К тому же информация, которая собирается отделом продаж, поступает по мере продаж тех или иных выпусков. Это обусловливает возникновение динамических отчетов по продажам. В данной ситуации теряется различие между понятиями доход и движение денег.

Второй проблемой является то, что продажа каждого выпуска длится месяцы. Соответственно финансовый результат по этому выпуску можно сформировать только тогда, когда все экземпляры были либо проданы, либо списаны, либо розданы. А что делать, если руководитель требует финансовый отчет за период, который должен учитывать все выпуски и издания. В таком случае может помочь только правильно выстроенная система управленческого учета, которая будет учитывать специфику издательского бизнеса.

Опыт внедрения подобных систем, в том числе и в компаниях, занимающихся издательским бизнесом, помог сформировать перечень особенностей, на которые следует в первую очередь обращать внимание при внедрении управленческого учета. Вот рекомендации, которые могут быть полезными внедренцам:1. Ведение учета затрат и доходов в разрезе отдельных выпусков, рассматривая выпуск как отдельный проект либо продуктовую позицию. Это, пожалуй, одна из самых весомых рекомендаций, которая будет основанием решения многих проблем в работе издательских компаний.

Кто-то может сказать, что такой учет слишком громоздкий и будет занимать огромное количество времени. Возможно, но, построив систему учета таким образом, что информация будет накапливаться в первичных отчетах соответствующими отделами, и лишь потом агрегированными суммами попадать в общие отчеты, менеджеры избавят себя от типичной ошибки многих компаний. Заключается она в том, что некая Вера Петровна знает все всегда в тончайших деталях, чем не брезгуют пользоваться «внимательные» сотрудники. Вот и получается, что в кабинет Веры Петровны стоят очереди «клиентов», которые хотят только сейчас и только здесь получить информацию. Но все хорошо, если у Веры Петровны сегодня хорошее настроение и есть желание работать. А если нет?.. А вот разделив этот «центр информации» между разными службами, менеджмент компании избавился бы от такой проблемы.

Специфика работы издательств порождает ряд проблем при учете доходов и затрат. Поэтому при внедрении управленческого учета следует в первую очередь обращать внимание на некоторые особенности.

2. Выделение центров ответственности либо ответственных за те или иные статьи или отчеты позволит менеджменту рассредоточить информацию между отделами и избавиться от проблемы, описанной ранее. Гораздо более правильным будет собирать информацию о текущей ситуации в компании в виде первичных отчетов, за которые будет отвечать конкретный сотрудник компании. Потом эти отчеты будут агрегироваться в общий, заполняя соответствующие статьи.

3. Ведение учета статического и динамического позволит формировать отчеты на определенные даты, в случае статистического отчета, и мониторить изменения объемов продаж и расходов, в случае сравнения динамического и статического отчетов. Следует заметить, что статистический отчет не покажет правильных результатов и, следовательно, не может быть использован для формирования конечного финансового результата. Но, сравнивая статический отчет с динамическим, который будет изменяться параллельно с изменениями результатов продаж, можно анализировать изменения продаж конкретных выпусков во времени.

Менеджеру необходимо обратить внимание на то, что окончательный финансовый результат и баланс предприятия за определенный период будет составлен только тогда, когда выпуски данного периода будут либо проданы, либо списаны, либо бесплатно розданы. В этом есть некоторое противоречие с современной теорией финансов, но, учитывая специфику данного рода деятельности, это вполне функциональный метод, который может быть использован в управленческом учете.

Многим данные рекомендации могут показаться мало эффективными, но описанные методы давно и успешно используются на реально действующих предприятиях Украины.