Возможность для прихода иностранного капитала создали процессы приватизации, которые происходили в странах Центральной и Восточной Европы во второй половине 1990-х годов. Таким образом, активы банков, которые находятся под иностранным контролем в странах Центральной и Восточной Европы, стремительно выросли (табл. 1).

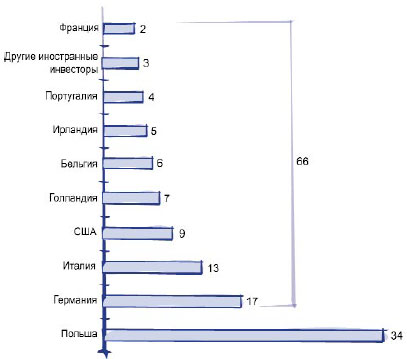

Рис.1. Страны, которые являются самыми крупными инвесторами в Центральной и Восточной Европе

Табл.1. Доля активов иностранных банков в общих активах некоторых стран Центральной и Восточной Европы

| Страна | 1990 год, % | 2004 год, % | 2004 год, % ВВП | 2004 год, млрд. дол. США |

| Болгария | 0 | 80 | 49 | 13 |

| Чехия | 10 | 96 | 92 | 99 |

| Эстония | — | 97 | 89 | 11 |

| Венгрия | 10 | 83 | 67 | 68 |

| Польша | 3 | 68 | 43 | 105 |

Из табл.1 следует, чем менее мощным является банковский сектор страны, тем вероятнее его полное поглощение иностранными банками. Ярким примером этого являются Чехия и Эстония, банки которых почти на 100% принадлежат иностранцам.

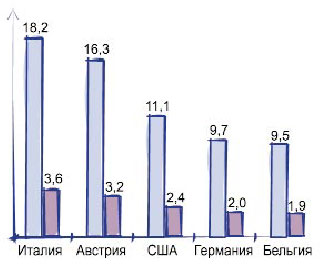

Инвесторами в экономику развивающихся стран являются компании из развитых стран, рынки которых характеризуются слишком жесткой конкуренцией. Следовательно, финансово-промышленные группы направляют свои взгляды на привлекательные отрасли стран Центральной и Восточной Европы, в частности, на банковский сектор. Таким образом, на местные банковские учреждения стран Центральной и Восточной Европы приходится около 70% финансовых инвестиций из стран Западной Европы и США. На рис. 1 показана пятерка стран, которые являются самыми активными инвесторами в Центральной и Восточной Европе.

Из рис. 1 видно, что среди инвесторов доминируют именно европейские страны. Это объясняется глубоким взаимопроникновением экономик стран ЕС. Достойное место США объясняется их экономическими интересами в Восточной Европе. Для формирования более полной картины инвестиционной активности стран отметим, что в азиатских развивающихся странах самыми активными являются США (31,5%), за ними идет Сингапур (27,1%). В Латинской Америке доминируют Испания (46,6%) и США (26,5%).

Еще одним важным показателем, который свидетельствует о значительных средствах, инвестируемых иностранными финансовыми группами с целью поглощения и приобретения (merger & асquisition — M & A) местных компаний является отношение суммы, направленной на M&A к капитализации фондового рынка (табл. 2).

Табл.2. Общая сумма ежегодных M&A как доля капитализации фондового рынка в некоторых странах-членах ЕС, %

| Страна | 1999 г . | 2000 г . | 2001 г . | 2002 г . |

| Чехия | 26,2 | 18,7 | 26,4 | 58,9 |

| Эстония | 41,2 | 10,9 | 9,4 | 1,7 |

| Венгрия | 5,4 | 9,7 | 12,9 | 13 |

| Латвия | 10,1 | 84,2 | 6,2 | 17,4 |

| Литва | 43,6 | 15,5 | 15,3 | 20,1 |

| Польша | 30 | 17,8 | 18,5 | 9,9 |

| Словакия | 22,5 | 257,7 | 37,5 | 57,3 |

| Словения | 1,8 | 0,7 | 7,3 | 30,7 |

| Всего : | 22,4 | 18,9 | 18,5 | 24,1 |

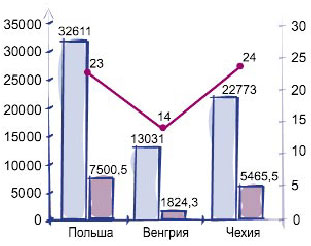

Прежде всего, нас интересует: какая же частица общей суммы M&A приходится на банковскую систему? Сумма поглощений и приобретений в банковском секторе за период 1991—2003 гг. находится в диапазоне от 14 (Венгрия) до 24% (Чехия) от общей суммы M&A в стране (рис. 2).

Рис.2. Банковские поглощения и приобретение (M&A) в Польше, Венгрии и Чехии за период 1991-2003 гг.

Процессы глобализации финансовых рынков и приход иностранных банков в банковский сектор страны существенно стимулируют процессы объединения (в частности, поглощение) кредитных учреждений как местными банками, так и международными группами .

Соотношение позитивных и негативных моментов отмеченных тенденций зависит от формы присутствия иностранного банковского капитала в принимающей стране. Например, при создании филиалов иностранный банк поставляет средства на рекапитализацию банковского сектора. Кроме того, филиалы иностранных банков могут смягчать экономический спад.

Более детальная картина экспансии иностранных банков подана в табл. 3. В банковском секторе приведенных стран превалирует иностранный капитал. Однако целесообразно отметить факт зависимости банковской системы страны всего от одной страны, что ставит стабильность банков в зависимость от стойкости банковской системы в стране-инвесторе. Показательной является ситуация в Эстонии, где 86,3% активов банков принадлежит финансовым учреждениям из Швеции (см. табл. 3).

Табл.3. Структура банковской системы в некоторых странах Центральной и Восточной Европы за 2002 год, доля (%) в активах

| Страна | Государственные банки | Частные банки | Иностранные банки | Самая активная страна – инвестор в банковскую систему , % | |||

| Всего | ЕС | США | Другие | ||||

| Румыния | 41,8 | 3,0 | 54,9 | 46,0 | 4,5 | 4,4 | Австрия (21,7) |

| Польша | 23,1 | 5,4 | 71,5 | 60,2 | 10,4 | 0,9 | Италия (16,6) |

| Словакия | 33,0 | 6,4 | 60,5 | 51,8 | 2,8 | 5,9 | Люксембург (34,9) |

| Болгария | 18,1 | 10,3 | 72,0 | 62,9 | 1,3 | 7,8 | Италия (27) |

| Чехия | 4,3 | 25,7 | 70,0 | 58,1 | 6,3 | 5,6 | Австрия (40,5) |

| Эстония | — | 2,0 | 98,0 | 98,0 | — | — | Швеция (86,3) |

| Венгрия | 44,6 | 3,2 | 52,2 | 39,2 | 8,6 | 4,4 | Австрия (17,8) |

| Словения | 14,3 | 19,6 | 66,2 | 66,2 | - | - | Бельгия (44,5) |

Как видно, банковские системы развитых стран активно проникают на финансовые рынки развивающихся стран. Одной из самых активных стран-инвесторов в банковские системы стран Центральной и Восточной Европы является Австрия, в частности группа Raiffeisen, которая имеет около 950 банковских отделений в этом регионе, что делает географию ее присутствия самой большой.

Следует отметить, что международные банки контролируют около 45% активов стран Центральной и Восточной Европы. Таким образом, они играют важную роль в развитии банковских систем стран Центральной и Восточной Европы. Их присутствие не только создает стимулы для последующих инвестиций в экономику развивающихся стран, но и является залогом внедрения современных технологий и методов работы в местных банках.

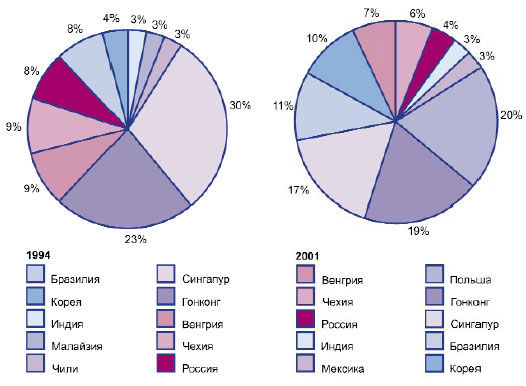

Показательной является структура участия банков Германии в банковских системах развивающихся стран в 1994 и 2001 годах (рис. 3).

Рис.3.Структура проникновения банков Германии в банковские системы развивающихся стран в 1994 и 2001 годах, %

В 1994 году приоритетным регионом считалась Азия, поэтому Сингапур и Гонконг составляли 53% всех иностранных инвестиций немецких банков. В 2001 году структура кардинально изменилась: уменьшилась доля азиатских стран (следствие азиатского финансового кризиса), вместо этого появилась Польша (20%) и продолжались инвестиции в другие страны Центральной и Восточной Европы (Венгрия и Чехия не потеряли своих позиций).

По состоянию на начало 2001 года доля иностранных банков2 составляла 57% от общего количества универсальных банков3 в шести странах-новых членах ЕС (Польше, Венгрии, Чехии, Литве, Эстонии, Латвии). Несколько меньше была доля иностранных банков в Словении. Показательным является банковский сектор Польши, в котором с 1994 года доля иностранных банков выросла с 10 до 65% на начало 2001 года. За указанный период в Венгрии зафиксирован наибольший прирост числа иностранных банков — до 79%. Что касается стран Центральной Европы (Польша, Венгрия, Чехия, Словения), необходимо отметить, что в каждой из них в пятерке наибольших банков зафиксирована преобладающая доля иностранного капитала (от 65 до 100%), исключения составляют один частный венгерский банк (OTP), один польский банк, который находится в государственной собственности (PKO BP), и два банка в Словении (NLB и NKBM).

Иностранные банки осуществляют экспансию на финансовый рынок страны через куплю уже существующего банка, через создание дочернего учреждения или создание филиала. В семи странах-новых членах ЕС (Польше, Венгрии, Чехии, Литве, Эстонии, Латвии, Словении) доля дочерних банков в общем количестве иностранных банков составляла 60% на начало 2001 года (пиковое значение было зафиксировано в Польше — 96%). Преимущество открытия дочернего (подконтрольного) банка, а не филиала подтверждают следующие факторы:

- Приобретение в процессе программы приватизации действующих банковских учреждений с готовой инфраструктурой;

- Стратегия, которой придерживаются дочерние банки, похожа на поведение иностранных инвесторов. Главной целью деятельности иностранных инвесторов является получение прибыли в результате реструктуризации неэффективных банков, что является преимуществом перед созданием нового подразделения, которое конкурировало бы с иностранными банками. Поэтому иностранные инвесторы отдают предпочтение созданию дочернего банка в банковском секторе менее развитых стран, которыми были страны-новые члены ЕС в 1990 годах;

- Развитие бизнеса связано со степенью знания местного банковского рынка, в первую очередь это касается розничного банковского бизнеса (retail banking);

- Необходимость отвечать требованиям, установленным местным регулятором (законодательные ограничения (нормативы), которые являются более мягкими, чем для банков развитых стран ЕС;

- Дочерний банк всегда является подконтрольным материнской структуре.

Как отмечают специалисты Всемирного банка, деятельность иностранных банков характеризуется большей рентабельностью, более низкими накладными расходами и процентной маржей в сравнении с местными банками. Это позволяет сделать вывод, что появление иностранных финансовых институтов в банковской системе повышает показатели ее эффективности.

Самым существенным преимуществом создания дочернего (подконтрольного) банка, а не филиала является большее доверие местного населения, предприятий финансовому учреждению, которое является субъектом права данной страны, работает в ее правовом поле, отвечает установленным нормативным требованиям. Филиал иностранного банка может не иметь приписного (собственного) капитала, а таким образом их значительная доля в банковской системе страны увеличивает риск ее стабильности и делает зависимой от стойкости банков-инвесторов.

Анализ деятельности иностранных банков в некоторых странах Центральной и Восточной Европы

По нашему мнению, стоит остановиться детальнее на последствиях прихода иностранных банков в отдельные страны Центральной и Восточной Европы.

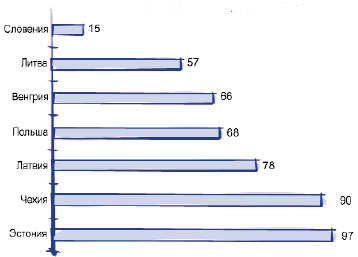

Отметим, что уже в 2000 году иностранные банки контролировали от 57% (Литва) до 97% (Эстония) общих активов банковского сектора в странах-новых членах ЕС. Как видно из рис. 4, исключением была Словения.

Среди стран Центральной и Восточной Европы наиболее ценным является опыт прихода иностранного капитала в банковскую систему Польши, так как она, во-первых, является нашим соседом, во-вторых, структура ее экономики подобна украинской.

Рис.4. Доля активов иностранных банков в общих активах некоторых стран – новых членов ЕС в 2000 году, %

Польша

Процесс прихода иностранных инвесторов в экономику Польши находился под постоянным строгим контролем со стороны власти. Он начался приватизацией государственных банков. Начиная с 1993 года, происходил процесс их продажи иностранным инвесторам с целью повышения эффективности их функционирования и стабилизации ситуации в банковском секторе страны вообще.

К 1993 году главной целью иностранных инвесторов было «следование за клиентами», тогда как с 2000 года — иностранные банки начали развивать отдельные виды операций, такие как потребительский кредит, лизинг и ипотечные кредиты.

Уже в 1999 году иностранные инвесторы контролировали более половины банковского рынка по показателям капитала и предоставленным кредитам, что свидетельствует также о высокой степени концентрации польского банковского сектора. Такая ситуация продолжалась на протяжении нескольких лет, и как результат, в конце сентября 2003 года, иностранные банки владели 77% банковского капитала и 67% общих активов банковского сектора Польши.

Основные факторы, определяющие привлекательность польского финансового рынка для иностранных инвесторов, такие:

- во-первых, это размер польского финансового рынка, который является наибольшим среди восточно-европейских стран;

- во-вторых, низкий уровень развития местных банков (доля кредитов в ВВП составляет около 30%, банковские активы составляли около 68% от ВВП по состоянию на 2001 год);

- в-третьих, низкое доверие населения к банковской системе (в 2002 г. лишь 54% домашних хозяйств имели банковские счета).

На сегодня восемь из десяти наибольших банков Польши находятся под контролем иностранных инвесторов, в большинстве это банковские группы стран Западной Европы (рис. 5).

Рис.5. Распределение владельцев банков Польши по стране происхождения капитала, % в активах банковской системы

Проанализировав первую десятку польских банков, можем сделать вывод о значительном доминировании иностранного банковского капитала. Лишь два из них (PKO ВР и BGZ) находятся в государственной собственности. Значительную часть рынка все еще контролирует государственный банк PKO BP (16%). Наибольшая доля активов принадлежит банку PEKAO SA (16,2%). Присутствие иностранного капитала в Польше, с одной стороны, делает банковскую систему более стабильной, невзирая на сокращение рентабельности (прибыльности) банков в 2002 году, с другой,— более зависимой от ситуации в иностранных банковских системах.

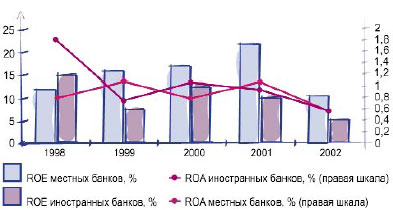

Анализ рентабельности капитала (ROE) и активов (ROA) показал, что, начиная с 1999 года, значение ROE местных банков значительно превышало значение ROE иностранных банков. Иностранные банки в 2000 году демонстрировали больший уровень ROA по сравнению с польскими банками, однако, не смогли удержать лидерство, и в 2001—2002 гг. этот показатель почти сравнялся (рис. 6). Как видно из рис. 6, по состоянию на 1998 год деятельность иностранных банков была более эффективной, чем местных. Однако в дальнейшем ситуация изменилась. Следовательно, можем сделать вывод, что иностранные банки своим присутствием стимулируют местные банки к внедрению эффективных подходов относительно менеджмента и администрирования.

Рис.6. Сравнение показателей прибыльности местных и иностранных банков Польши за 1998-2002 годы

Как отмечают аналитики, коэффициент ROA является более важным показателем для изучения эффективности деятельности банков, чем ROE, так как именно активы являются основным источником доходов банков, поэтому, прежде всего, полезно знать эффективность их использования.

Значение коэффициента адекватности капитала местных польских банков является меньшим, чем иностранных.

Следовательно, оценив влияние прямых иностранных инвестиций на польский финансовый сектор и его состояние, можно сделать вывод, что приход иностранных банков делает банковский сектор более конкурентоспособным, при этом, не снижая доступ к кредиту малого и среднего бизнеса. Иностранные банки совершенствуют подходы к управлению рисками всего банковского сектора, распространяя культуру риск-менеджмента. Иностранный капитал способствует упрощению доступа резидентов к получению кредитных ресурсов в иностранной валюте (на сегодня доля кредитов в иностранной валюте нефинансовому сектору быстро растет и составляет около 30%). Присутствие иностранных финансовых учреждений — основной залог финансовой стабильности Польши, так как резкая девальвация злотого может, теоретически, взорвать прочность внутренних дебиторов, а как следствие, может ухудшить качество банковских активов.

Словения

Со вступлением Словении в Европейский Союз ведущие европейские банки сообщили Национальному банку Словении о готовности открыть свои филиалы, то есть осуществлять прямые инвестиции в развитие банковского сектора страны. В основном это банки из Австрии, Великобритании и Германии.

После вступления в ЕС, вместе с увеличением рыночной доли иностранных банков в общих активах, начала расти доля кредитования иностранными банками небанковских учреждений – по состоянию на 01.04.2005г она составляла 24% (рис.7).

Рис.7. Доля иностранных банков в общих активах и кредитовании небанковского сектора, %

Исследуя адекватность капитала банков Словении, можем сделать вывод, что она росла, в основном, за счет больших местных банков, причем одна половина банков значительно увеличивала объем адекватности капитала через увеличение основного капитала, другая,— увеличивая дополнительный капитал.

Иностранные банки, в свою очередь, также повысили уровень регулятивного капитала до 4,3 млрд. толаров, что обеспечило рост адекватности капитала через изменение структуры капитала и обеспечения управления общими банковскими рисками. Невзирая на постоянное увеличение объемов кредитования иностранными банками, их доля в кредитовании небанковского сектора повысилась лишь на 2,5 п.п., адекватность капитала снизилась на 0,3 п.п. до 11,2% (рис. 8).

Рис.8. Адекватность капитала банков Словении, %

Интенсифицируя кредитные операции, банки вынуждены развивать управление рисками и наращивать собственный капитал. Показатель адекватности капитала тринадцати из восемнадцати банков Словении в 2004 году были ниже по сравнению с показателями 2003 года. В 2004 году показатель адекватности капитала почти двух третей всех банков Словении был в диапазоне 8— 12%.

Приход иностранных банков в банковский сектор Словении способствовал привлечению в страну дополнительных инвестиций и ускоренному его развитию. Иностранные банки поддерживают ликвидность банковских активов, имеют квалифицированный подход к управлению рисками, предоставляют кредиты небанковскому сектору Следовательно, опасения, что иностранные банки не уделяют надлежащего внимания развитию национальной экономики, не подтвердились. Это важный урок для Украины.

Подводя итог обзора банковских систем стран Центральной и Восточной Европы, следует остановиться на сравнительном анализе основных показателей деятельности иностранных банков и их поведения в банковском секторе принимающей страны.

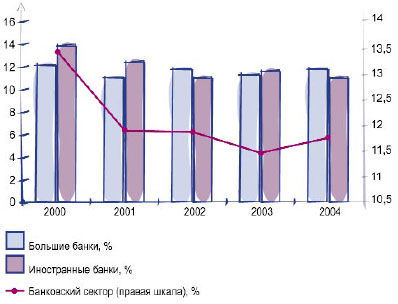

Во-первых, как свидетельствуют данные, иностранные банки реализовали свое присутствие по большей части через дочерние банки. Исключением является Чехия, где доля филиалов достигает 39% иностранных финансовых учреждений.

Рис.9. Доля иностранных банков в кредитовании нефинансового сектора некоторых стран Центральной и Восточной Европы за период 1998-2002 гг., % ВВП

Во-вторых, иностранные банки занимают главное место в кредитовании экономики принимающей страны. Как видно из рис. 9, их доля с 2000 года стабилизировалась и составляла в среднем 21% от ВВП по группе анализируемых стран.

В-третьих, иностранные банки в первые годы своего присутствия в стране ведут свой бизнес более эффективно, чем местные. Иностранные банки более рационально осуществляют политику расходов, оценивая их необходимость и эффективность через показатели оценки расходов. Однако ситуация кардинально изменяется в последующие годы: так как местные банки, вынужденные конкуренцией, улучшают результаты деятельности, что ярко подтверждает опыт Польши (см. рис. 6).

Отмеченные ранее уроки стран Центральной и Восточной Европы относительно деятельности иностранных финансовых учреждений, приобретают особую актуальность в контексте развития банковской системы Украины.

Имплементация опыта стран Центральной и Восточной Европы для Украины

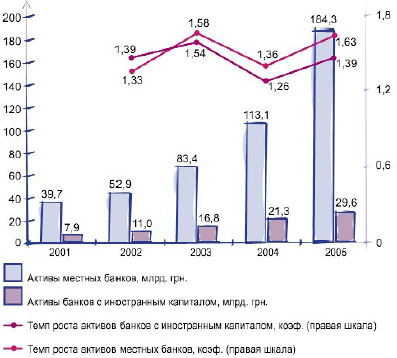

Иностранные банки, которые пришли в страны с переходной экономикой, оказались более гибкими с точки зрения уменьшения расходов и успешными с точки зрения повышения прибыльности в банковской системе страны вообще. Не исключением является и деятельность иностранных банков в Украине. Основным показателем стремительного развития любого банка является динамика в наращивании активов (рис. 10).

Рис.10. Динамика основных показателей деятельности иностранных банков в Украине за 2001-2005 гг.

Как видно на рис. 10, за период с 2001 по 2005 годы иностранные банки нашли свою нишу на рынке и уверенно ее удерживают. Отметим, что активы банков с иностранными инвестициями за указанный период выросли в 2,5 раза, однако они росли медленнее, чем активы местных банков. Следствием чего является тенденция к уменьшению доли активов банков с иностранным капиталом в активах банковского сектора Украины. Это свидетельствует о том, что местные банки выдерживают конкуренцию с иностранными финансовыми институтами, внедряют современные подходы к продаже собственных услуг, администрирования расходов и тому подобное.

Дискуссия относительно допуска филиалов иностранных банков в банковский сектор Украины никак не придет к своему логическому завершению. Однако время идет, поэтому, пока будет продолжаться законодательное закрепление режима допуска филиалов иностранных банков, данный вопрос может потерять свою актуальность.

Как показывает мировой опыт, банковской системе Украины не следует беспокоиться относительно прихода филиалов иностранных банков, так как эта законодательная преграда, по нашему мнению, сегодня уже не актуальная. Ведь иностранные банки успешно работают в стране через дочерние банки или куплю местных кредитных учреждений. По состоянию на 1 марта 2006 года среди наибольших двенадцати банков уже четыре банка контролировались иностранными финансовыми группами («Аваль», «Укрсоцбанк», «Укрсиббанк», «Райффайзенбанк — Украина»). На очереди еще несколько банков первой и второй групп. Возможно, в ближайшем будущем встанет вопрос ограничения присутствия иностранного капитала в банковской системе Украины ради защиты украинских банков. На сегодня доля иностранного капитала в банковской системе Украины оценивается на уровне 25%.

Конечно, вопросу относительно режима открытия иностранными банками филиалов необходимо уделять достаточное внимание, чтобы минимизировать риск проведения спекулятивных операций или отмывания грязных денег. Для реализации этого нужно ввести требования относительно капитализации филиалов иностранных банков, предоставлять разрешение на открытие филиалов лишь банкам, которые имеют рейтинг надежности по оценкам ведущих международных рейтинговых агентств не ниже АА+ или аналогичный, владеют активами, объем которых не меньше 500 млн. дол. США, и имеют систему гарантирования вкладов лучше, чем в Украине. С целью нивелирования возможных осложнений в сфере банковского надзора после создания филиалов, необходимо еще к их открытию заключить соглашения со странами происхождения банков, которые бы предусматривали обязательство наблюдательных органов стран местонахождения материнских банков относительно осуществления контроля над их филиалами на территории Украины и обмена информацией с украинскими коллегами.

Подводя итоги сказанному, подчеркнем основные позитивные последствия прихода иностранных банков в банковскую систему Украины:

- Более быстрое и эффективное внедрение новейших методов банковской деятельности. Система менеджмента иностранного банка и наличие современных и надежных информационных технологий улучшит эффективность функционирования банковской системы.

- Рост объема кредитных ресурсов и усиления стабильности их источников. Иностранные банки с более высокой капитализацией, в отличие от местных, будут способны осуществлять кредитную деятельность даже во время экономического спада.

- Расширение спектра качественных услуг, комплексный подход к обслуживанию клиентов, что приведет в результате к удешевлению банковских услуг.

- Внедрение системы страхования банковских рисков.

- Активизация конкуренции и ускорение процесса реформирования банковской системы. Внедрение международного опыта финансового оздоровления, реорганизации и реструктуризации банков, что получает исключительное значение в условиях консолидации.

- Усиление роли банковской системы в процессе распределения инвестиционных ресурсов.

- Повышение квалификационного уровня банковских работников.