.jpg)

По материалам: IFRS

В декабре прошлого года Совет по МСФО выпустил для обсуждения предварительный вариант нового стандарта раскрытия информации в МСФО-отчетности (обзорный вебинар по нему вышел пару месяцев спустя). Помимо изменения требований к основным формам отчетности (в первую очередь отчета о прибылях и убытках, а также отчета о движении денежных средств), разработчики международных стандартов ужесточили требования к использованию не оговоренных стандартами показателей “non-GAAP” и улучшили критерии дезагрегирования информации. Сегодня речь пойдет как раз об этом. Консультационный период, отметим, до сих пор не закончился: в апреле, в связи с коронавирусом, его продлили до 30 сентября.

Предложения по дезагрегированию входят в одну из трех широких категорий предложений от Совета по МСФО в ответ на просьбы стейкхолдеров, высказанные в ходе предварительных консультаций (две другие категории - это, естественно, определение дополнительных промежуточных статей в отчете о прибылях и убытках и улучшение раскрытия информации в отношении показателей управленческой отчетности). По теме дезагрегирования инвесторы в самую первую очередь просили о том, чтобы организации начали группировать статьи иначе, потому что сегодняшние подходы во многом не соответствуют их информационным запросам. Сегодня мы внимательно рассмотрим как общие требования к дезагрегированию элементов финансовой отчетности (а именно: перечень обязательных статей, формат представления, раскрытия в примечаниях, базовые принципы в основе агрегирования), так и специфические (а именно: раскрытие необычных или нерегулярных статей, разделение операционных расходов по их природе и функционалу).

Предложения по требованиям к дезагрегированию, которые представил Совет по МСФО в декабре прошлого года, относятся к первой категории общих требований, поскольку сводятся к описанию ключевых ролей основных форм отчетности, примечаний и обязательных статей отчетности. Роль основных форм отчетности - обеспечивать структурированное и сопоставимое описание признанных организацией активов, обязательств, капитала, доходов, расходов и денежных потоков. В то же время роль примечаний к отчетности заключается в обеспечении пользователей отчетности дополнительной информацией для понимания составляющих финансовой отчетности, а следовательно - обеспечения пользователей всей информацией, необходимой им для принятия деловых решений. Это базовая логика, на основе которой организации принимают решение о распределении информации по основным формам отчетности или примечаниям к ней.

Что касается предложений по новым обязательным статьям отчетности, то здесь Совет по МСФО предлагает потребовать в отчете о финансовых результатах (он же “отчет о прибылях и убытках”), отчете о финансовом состоянии (или “балансе”) и отчете о движении денежных средств обязательное разделение статей на относящие к интегрированным и неинтегрированным ассоциированным и совместным предприятиям. “Интегрированные - неинтегрированные” – это была новинка, которая успела вызвать некоторые нарекания из-за не очень четкого понимания логики, но вроде бы разобрались. Этой теме, среди прочих, был посвящен первый февральский вебинар. Эти новые виды статей заменят собой предыдущие и будут оцениваться на основе метода долевого участия.

Также IASB предложил различать доходы и расходы по финансовой деятельности и признавать гудвилл в отчете о финансовом состоянии. Он, конечно, будет иметь существенно другие характеристики по сравнению с прочими нематериальными активами, в составе которых раскрывается сегодня. В деталях эти предложения рассматривались также по ходу первого вебинара.

Еще одно важное предложение - изменить принципы агрегирования и дезагренирования, что мы сегодня и разбираем. Основной алгоритм действий в основе можно описать следующим образом:

- Определить активы, обязательства, капитал, доходы и расходы, возникающие в результате отдельных транзакций или событий;

- Классифицировать их по группам на основе общих характеристик. Входящие в состав каждой статьи элементы будут делить между собой, по меньшей мере, одну общую характеристику;

- Дальнейшее разделение статей будет проводиться на основе прочих характеристик, логику чего следует раскрывать в примечаниях к отчетности.

Простой пример: допустим, мы рассматриваем инвестиции в финансовые активы. В этом случае можно провести дезагрегирование на основе применяющихся базисов измерения и показывать те инвестиции, которые измеряются по справедливой стоимости через прибыли и убытки, отдельно от других видов инвестиций. Дезагрегировать можно и далее, например, по видам риска, характерным для инвестиций, и показывать инвестиции в инструменты капитала отдельно от инвестиций в долговые инструменты. Это, подчеркиваем, лишь пример, но не обязательный образец для подражания. Совет по МСФО ни в коем случае не желает делать (из этой части, по крайней мере) набор правил. Но это также означает, что суждения об агрегировании потребуют обязательного применения профессионального суждения, с которым нужно быть осторожными.

Также разработчики предложили группировать вместе непохожие, но несущественные элементы, называя получающиеся группы элементов так, чтобы на основе этого можно было что-то понять. Собрать все воедино и назвать это “прочие расходы” больше не выйдет. Не то чтобы Совет пытался запретить такую статью вообще (запреты – это не по его части и совсем не в духе того, чем он занимается всю жизнь). Просто IASB хочет, чтобы инвесторы читали название и понимали, о чем хотя бы примерно там идет речь. Если же оказывается, что подобрать удачный заголовок к конкретной группе статей никак не получится, в примечаниях к отчетности придется расписать их содержание.

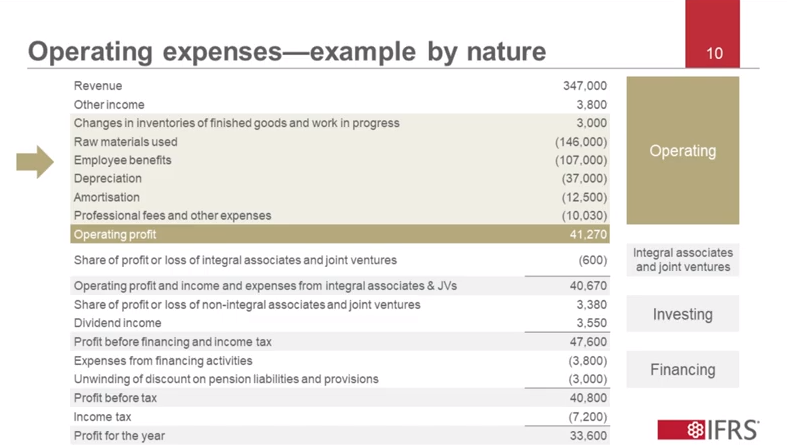

Операционные расходы по природе или функционалу

Источник: www.ifrs.org

На слайде приведен образец отчета о прибылях и убытках в соответствии с новой предложенной структурой, хорошо знакомой уже тем, кто видел первый вебинар по этой теме. Статьи операционных расходов в этом примере, очевидно, группируются по их природе (исходные материалы производства, выплаты работникам, амортизация и так далее), но альтернативный вариант – это, как мы уже знаем, группировка по бизнес-функционалу (расходы будут относиться, например, на продажи, исследования и разработки, администрирование и так далее).

Сегодня в IAS 1 “Представление финансовой отчетности” уже есть определенные требования относительно проведения анализа операционных расходов, но их собираются расширить и улучшить. Как именно? Прежде всего, организациям предпишут раскрывать детали анализа операционных расходов в самом отчете о прибылях и убытках, лишив их возможности делать это только лишь в примечаниях. Далее, из предложенных двух подходов (по природе операционных расходов или по их функционалу) придется выбирать что-то одно - но при этом именно то, что обеспечивает пользователей отчетности максимальной полезностью информации. В этом Совет по МСФО выразился предельно ясно: метод анализа является свободным выбором лишь отчасти. Наконец, раскрытия деталей анализа в соответствии с природой операционных расходов необходимо делать в примечаниях, если в самом отчете о прибылях и убытках составители отчетности придерживались логики функционала (обратное неверно).

Возник вопрос, как именно вынести правильное суждение относительно того, какой метод окажется для пользователей отчетности более полезным в информационном плане, чтобы на основе этого не ошибиться с выбором. Совет по МСФО тут предлагает ориентироваться на несколько аспектов, один из которых - это доступ пользователей отчетности к информации по ключевым факторам в основе прибыльности. Как пример, у некой производственной компании прибыльность определяется превышением доходов над прямыми расходами на получение этого дохода. Следовательно, в ее случае более полезным для пользователей отчетности является метод анализа в соответствии с функционалом. И напротив, это может быть и сервисная организация, для которой трудно так уж однозначно установить связь между определенными категориями доходов и расходов, поэтому в ее случае логичнее анализировать категории операционных расходов в соответствии с их природой. Еще один аспект, который следует принимать во внимание – это то, какой из двух подходов точнее отражает управление бизнесом и внутреннюю управленческую отчетность организации. Третий аспект – это уже распространенные подходы в самой отрасли, у конкурентов.

Источник: www.ifrs.org

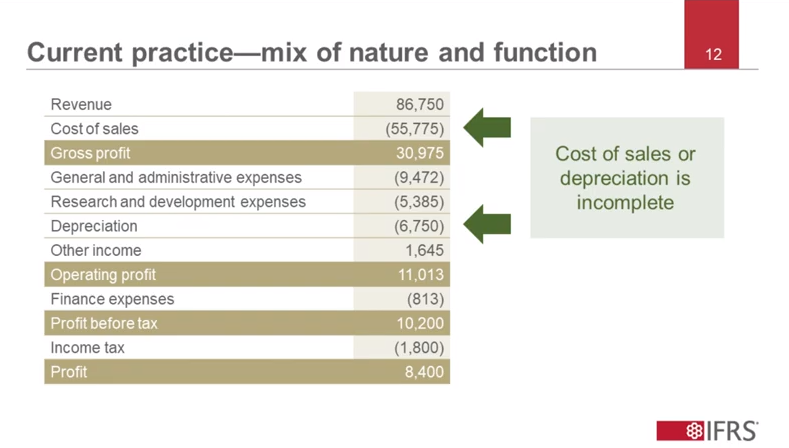

После определения предпочтительного подхода, одного из двух, смешивать их уже нельзя. Вместе с тем сегодня такое довольно распространено на практике, что порождает проблему неполноты раскрытия информации по расходам, которую Совет по МСФО пытается решить. В приведенном выше примере организация раскрывает расходы на исследования и разработки, общие и административные расходы, и реализационные расходы. Это примеры раскрытий по функционалу операционных расходов. В то же время статья амортизации – пример раскрытий “по природе”, и все это смешано, чего скоро делать будет нельзя.

А почему нельзя? Потому что в данном случае какая-то из двух статей (либо амортизации, либо реализационных расходов) не является полной, поскольку одно должно частично входить в состав другого. Иначе говоря, часть амортизационных расходов должна относиться к реализационным расходам, поэтому непонятно, то ли статья амортизации неполная, потому что эта часть “висит” в реализационных расходах, то ли амортизация указана вся, но тогда реализационные расходы неполные. Это имеет последствия, когда организация принимает на основе таких данных множество решений, а инвесторы потом не имеют возможности убедиться, сравнивают ли они в каждом случае подобное с подобным или нет.

Даже с учетом внесенных изменений Совет по МСФО планирует все же сохранить прежние требования по минимально необходимым для включения статьям в отчете о прибылях и убытках, и многие эти минимально необходимые статьи определяются в соответствии с их природой (а не функционалом) - например, убытки по обесценению в соответствии с IFRS 9. Но тогда возникает вопрос в свете того, о чем говорилось выше: как быть, если проводить разделение в соответствии с функционалом, а ведь это законное право составителей отчетности, если они считают, что так информация будет полезнее.? Как тогда соотнести между собой эти два набора требований - по минимально необходимым к включению статьям, которые различаются согласно их природе, и разделение операционных расходов по функционалу в отчете о прибылях и убытках?

Источник: www.ifrs.org

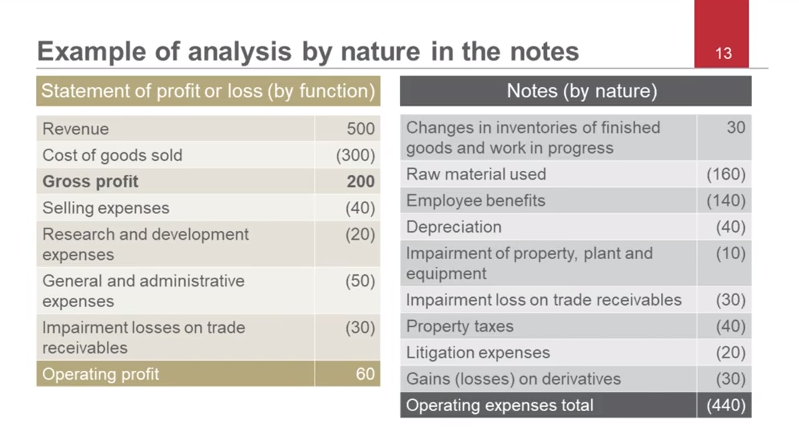

Пример такой ситуации показан на иллюстрации выше. Противоречий тут на самом деле нет. Совет по МСФО решил, что подходить к представлению минимально необходимых к включению статей необходимо исключительно с позиции их природы, и выбирать подход на основе функционала тут неприемлемо, а потому представлять убытки по обесценению (по IFRS 9) нужно именно исходя из их природы.

В примечаниях же к отчетности раскрытия необходимо делать, исходя только из природы статей. Дело в том, что в ходе предварительных консультаций Совету по МСФО дали понять, что именно такой разбор пользователи отчетности желают видеть в примечаниях, поскольку считают это лучшим базисом для прогнозирования по сравнению с ситуацией, когда такой разбор был бы проведен, исходя из функционала. Кроме того, по словам пользователей отчетности, именно с таким вариантом им лучше удается соотнести информацию в отчете о прибылях и убытках и отчете о движении денежных средств. Так что разбирать статьи в примечаниях, руководствуясь их природой, а не функционалом, придется даже в том случае, если в самом отчете используется логика функционала.

Многие организации в ответ на предложения IASB уже успели заметить, что новые требования означают для них увеличение расходов на подготовку. У многих учетные системы просто не рассчитаны на то, чтобы различать природу расходов при их капитализации. Собирается ли Совет что-то делать с этим? Как выяснилось, разработчики были в курсе такой проблемы у составителей отчетности, поэтому им пришлось выбирать, что имеет тут больший приоритет - заявленные проблемы у составителей или же полезность информации при разделении статей на основе их природы, на что однозначно указали пользователи отчетности.

После напряженных размышлений было решено, что для раскрытия статей в зависимости от их природы на уровне отдельной организации затраты можно минимизировать, если более эффективно использовать внутреннюю информацию, поступающую от профильных департаментов (например, по закупкам, где есть данные по приобретенным производственным материалам). Примечательно, что раскрывать достаточно на агрегированной основе: те же трудовые расходы в примечаниях не нужно разбивать по функциям, выполняемым сотрудниками, а достаточно показать общую их величину. Таким образом, непереносимо больших расходов на подготовку отчетности для организаций вряд ли ожидается, поэтому решено было оставить данное требование в интересах пользователей.

Необычные и нерегулярные статьи

Источник: www.ifrs.org

И еще один важный аспект, который, само собой, тоже детально рассматривается в предложениях от Совета по МСФО - это необычные и нерегулярные статьи доходов и расходов. Многие составители отчетности в своей отчетности уже часто раскрывают элементы, которые можно назвать необычными (иногда используются синонимы: “редкие”, “неповторяющиеся”, “особые” и так далее).

Соответственно, определения также берутся разные, как и подходы. Кто-то показывает эти статьи в прибылях и убытках, кто-то - лишь в примечаниях к отчетности, а есть и такой вариант, что на величину этих статей корректируются показатели управленческой отчетности. Инвесторы неоднократно указывали Совету по МСФО на то, что им трудно ориентироваться во всем многообразии сегодняшних подходов, к тому же в ситуации, когда составители отчетности охотнее признают необычные расходы в целях налоговой минимизации, но при этом не необычные доходы, из чего можно сделать вывод, что тут явно присутствует смещение в оценке.

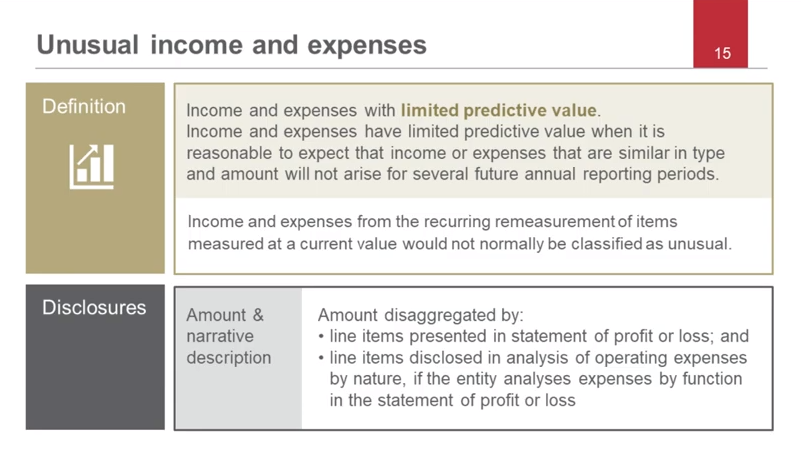

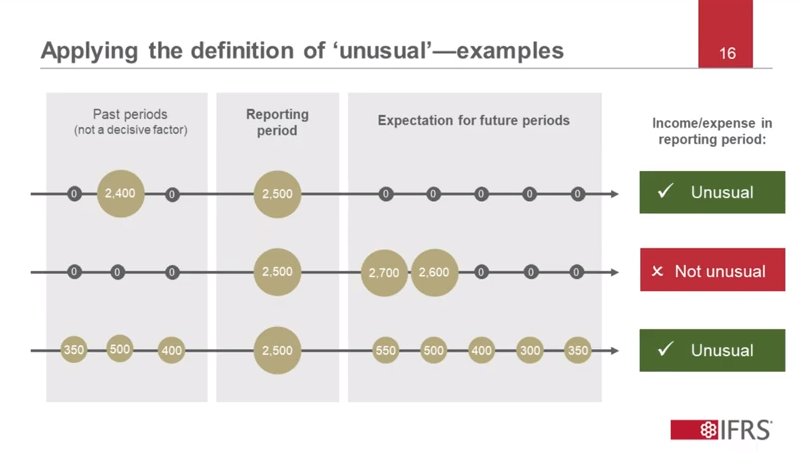

Новое определение отталкивается от постулата, что необычные и нерегулярные статьи доходов и расходов несут для пользователей отчетности ограниченную пользу в плане прогнозирования. А польза будет ограниченной, если есть основания полагать, что доходы и расходы схожего типа и размера не повторятся в пределах следующих нескольких годовых периодов (при этом нельзя относить к этой категории доходы и расходы от переоценки справедливой стоимости).

По поводу данного определения следует также отметить, что ключевой его акцент делается именно на ограниченной предсказательной способности. То есть составители отчетности могут, конечно, в какой-то мере анализировать прошлые события и смотреть на то, возникали ли подобные доходы и расходы раньше – но это точно не является определяющим фактором, как станет ясно из примера.

Источник: www.ifrs.org

Даже если нечто подобное в прошлом уже случалось, но, по оценкам, вряд ли случится в ближайшие несколько лет, это будет пример соответствия ключевому определению необычных и нерегулярных статей. Как на иллюстрации, например, где к таковым можно будет отнести и третий, и первый примеры, где за два года до этого фиксировалась практически такая же величина – только вот, согласно прогнозу, в ближайшем будущем фиксироваться уже не будет.

В третьем примере можно себе представить какие-то регулярные экологические затраты, которые в текущем периоде скакнули в несколько раз из-за случившейся аварии. Несмотря на то, что они все равно продолжатся в будущем, и статья вроде привычная, сегодня она все равно будет считаться необычной. Впрочем, при вынесении суждений на этот счет следует учитывать вариации итоговой величины, потому что в случае переоценки текущей стоимости суммы действительно способны иногда “прыгать” - вопрос в том, насколько сильно.

Во втором же примере, несмотря на то, что в прошлом таких расходов не наблюдалось вообще (например, когда прежде не проводилось подобной реструктуризации производства), расходы не будут считаться необычными, так как, согласно прогнозу, в ближайшие пару лет реструктуризация продолжится.

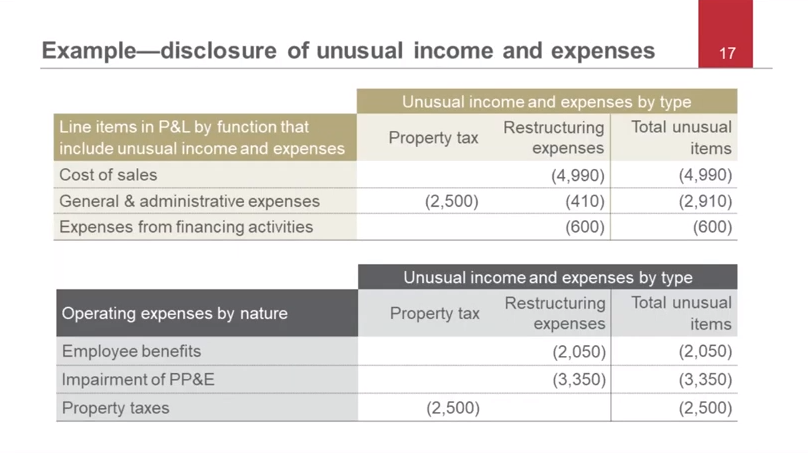

И по раскрытиям. Согласно предложениям от разработчиков МСФО, организациям придется обеспечивать пользователей отчетности развернутым описанием необычных и нерегулярных статей доходов и расходов в контексте событий или транзакций, которые их породили.

Источник: www.ifrs.org

“Постатейно” придется также делать раскрытия необычных и нерегулярных элементов в отчете о прибылях и убытках. На примере вверху для этого была выбрана логика разделения статей по функционалу - в данном случае реализационные расходы, общие и административные расходы, и расходы по финансовой деятельности. И то, и другое, и третье содержат необычные элементы, которые во 2 и 3 колонках расписаны по типам.

Помимо этого, как уже известно, если в отчете о прибылях и убытках организация следует логике раскрытий по функционалу, она также обязана сделать раскрытия операционных расходов согласно их природе в примечаниях. Как это сделать - показано в нижней части иллюстрации (“необычные” выплаты работникам, “необычное” обесценение ОС и “необычные” налоги). Напоминаем, что в случае, напротив, использования логики дезагрегирования статей доходов и расходов по их природе делать дополнительные раскрытия в примечаниях организации по функционалу уже не нужно.

Еще пара важных моментов. “Необычность” доходов и расходов вовсе не означает их принадлежность категории операционных. С тем же самым успехом можно столкнуться с необычными и нерегулярными инвестиционными доходами/расходами или доходами/расходами по финансовой деятельности.

Кроме того, Совет по МСФО действительно готов разрешить корректировку показателей управленческой отчетности на необычные и нерегулярные статьи, как многие делают это сейчас (более того, в декабрьской публикации даже есть пример, где раскрытия в примечаниях, касающиеся показателей управленческой отчетности, объединены с раскрытиями по необычным и нерегулярным статьям). Но он к этому отнюдь не призывает и не говорит, что эти раскрытия в примечаниях надо объединять в одно, когда только возможно. На самом деле раскрытия нужно делать все-таки по отдельности, ведь примечания предусмотрены отдельно как для одного, так и другого. Однако если организация постоянно проводит корректировку показателей управленческой отчетности на необычные и нерегулярные статьи, тогда, в самом деле, действительно можно все сделать в рамках одного раскрытия. При условии, разумеется, что вся информация объяснена и понятна пользователям.

Вопросы и ответы

Многие обратили внимание, что Совет по МСФО вроде как отдает больший приоритет проведению анализа статьей доходов и расходов согласно их природе, а не функционалу. Это можно предположить хотя бы из того факта, что в будущих требованиях предусмотрено обязательное раскрытие в примечаниях к отчетности по природе статей, если в самом отчете о прибылях и убытках используется подход функционала. Странно, не правда ли, ведь вроде бы они должны быть равнозначны? Иначе зачем вообще эта иллюзия выбора?

На самом деле выставление большего приоритета одному в пользу другого - не совсем справедливое утверждение, такой следует ответ. Анализ по функционалу также может оказаться очень нужным, например, при расчете определенных показателей. Однако Совет по МСФО услышал четкий посыл со стороны пользователей отчетности: это они выделили подход на основе природы статей, который считают наиболее полезным для принятия деловых решений. Той же степени поддержки в отношении функционала разработчики не услышали.

Если бы Совет по МСФО предложил в довесок к обязательным раскрытиям в примечаниях еще какие-то требования относительно обязательного анализа по функционалу (то есть сделал бы требования полностью симметричными), это могло бы поставить в сложную ситуацию организации, которые сознательно выбирают подход на основе природы статей, а не функционала. Почему? Потому что в их случае для этого могла быть весомая причина, почему они не используют функционал, а используют более простой и прямолинейный подход. Расходы всегда имеют какую-то природу (хотя бы в виде источника этих расходов). Зато функционал необязательно четко определен. Тогда им искусственно пришлось бы определять различные функции в рамках своего (необязательно простого, кстати) бизнеса, лишь бы выполнить требования к раскрытию информации. Это, очевидно, не нужно никому.

Связанный и довольно интересный, кстати, вопрос - раз уж нет такого требования об обязательном раскрытии в примечаниях к отчетности на основе функционала (если в самом отчете о прибылях и убытках используется подход на основе природы), можно ли все равно показать эти дополнительные раскрытия в примечаниях на основе функционала добровольно, просто потому что захотелось?

В принципе, да, это можно будет делать. В самом стандарте точно не будет никаких запретов на этот счет. Конечно, информация должна при этом быть обоснованной и полезной для пользователей отчетности, но это базовые требования к любой информации в финансовой отчетности.

Многие не поняли, как именно следовать требованиям по “прочим” статьям расходов. Чуть выше отмечалось, что называть такие статьи нужно так, чтобы об их содержании можно было легко догадаться инвесторам. И все равно не очень понятно, как это делать на практике.

Еше раз - Совет вовсе не запрещает само название “прочие”. Проблема сегодня в том, что эти статьи иногда бывают очень объемными, с огромным множеством элементов, в отношении которых не очень понятно, как там применяется понятие существенности. Основная идея - дать пользователям представление о содержании этих статей, что можно реализовать на самом деле разными способами. Например, через описание содержания в примечаниях или раскрытие там же самого большого по величине элемента в составе “прочих расходов”.

Вопрос по необычным и нерегулярным статьям. Как известно, когда-то давно действовало руководство по “необычным” (в смысле “extraordinary”) элементам. Сейчас слово “extraordinary” в оригинале даже не используется, а используется слово “unusual”, хотя смысл у того и другого вроде бы близкий (второе использующееся слово – “нерегулярные”, через союз “и”). Как все это пересекается между собой?

Это две разные категории, а действовавшие ранее требования в отношении “extraordinary” касались величин после уплаты налогов, которые показывались отдельно. В 2002 году эти требования были отменены, поскольку, по мнению Совета по МСФО, фактор необычности (в смысле “extraordinary”) отдельного представления не требовал. То, что предложил в этот раз Совет по МСФО, тоже не означает требования об отдельном представлении. Вместо этого в отчете о прибылях и убытках такие статьи будут идти вместе с “обычными” статьями, будучи распределенными по категориям согласно их природе или функционалу. И конечно, как говорилось выше, в примечаниях придется объяснить, почему эти элементы относятся к необычным.

А компенсационные расходы (например, вследствие причинения экологического ущерба) подпадают под определение необычных и нерегулярных?

Могут быть такими, да - но все зависит от их величины в текущем периоде и ожиданиях относительно будущих, как это было показано в примере выше.

Вернемся на секунды к выбору между двумя методами представления, по природе или по функционалу. Что если выбор какого-то одного продиктован требованиями национального регулирования?

Новый стандарт будет требовать проведения анализа того, какой метод обеспечивает пользователей более полезной для принятия решений информацией - это остается неизменным. Но противоречия с требованиями местного законодательства, в самом деле, могут возникнуть. Готового рецепта, как быть в такой ситуации, у Совета по МСФО пока что нет. Но сейчас как раз проходят “полевые испытания”, в том числе на примере организаций, которым кто-то предписано на уровне регулирующего законодательства. Когда будут известны результаты, можно будет дать ответ на этот вопрос более определенно.

Есть ли какие-то требования по налогам, относящиеся на необычные и нерегулярные статьи доходов и расходов?

Именно по необычным и нерегулярным статьям ничего подобного нет, зато есть такие требования в отношении корректировок показателей управленческой отчетности. То есть при реконсиляции показателя управленческой отчетности и ближайшего к нему показателя в МСФО придется в прочем совокупном доходе отражать налоги. Кроме того - не то чтобы это было прямо оговорено требованиями, но ожидается, что организации будут проводить корректировку показателей управленческой отчетности на необычные и нерегулярные статьи. Так что по факту - да, компаниям придется отражать налоговые элементы, но не потому, что это оговорено в требованиях по необычным и нерегулярным статьям, а потому что таковы требования в отношении показателей управленческой отчетности.

Почему нельзя прямо отразить необычные и нерегулярные статьи на лицевой стороне отчета о прибылях и убытках (имеется в виду отдельно), а приходится делать это только в примечаниях?

Вопрос этот задан не совсем корректно, потому что такого запрета там не содержится. Все, чего требует Совет по МСФО - это чтобы отражение необычных и нерегулярных статей на лицевой стороне отчета о прибылях и убытках вписывалось в его структуру. То есть эти статьи должны вписываться в предлагаемые сегодня категории и при этом не нарушать логики представления по природе или по функционалу. Если эти требования выполняются - пожалуйста, можно показывать и на лицевой стороне отчета. Просто это не всегда выполнимо.

Совет попросили уточнить этот не очень понятный момент с измерением текущей стоимости необычных и нерегулярных статей. Текущая стоимость может варьироваться при каждой переоценке. Чуть выше даже упоминалось, что все зависит от амплитуды колебания значений. Но какие колебания считать приемлемыми, чтобы сделать вывод, что, даже несмотря на явный скачок, элемент все равно является вполне обычным?

Нужно применять профессиональное суждение в отношении диапазона изменений - насколько значения должны выбиваться из него, чтобы рассматриваться действительно как необычные и нерегулярные. Но в целом Совет по МСФО считает, что “необычность” вследствие выхода за диапазон значений только лишь по причине переоценки как явление довольно редко будет встречаться. Впрочем, именно в этом году – все же чаще, чем в любые другие годы, по вполне понятной причине. Также напомним, что один лишь выход за границы диапазона еще не дает необычного или нерегулярного характера статьи, ведь тест оговаривает ожидания повторения на ближайшие несколько периодов в будущем.

Концепция ограниченной пользы в плане прогнозирования поначалу вызвала вопросы: слишком уж по-аморфному прозвучала идея.

Во-первых, Совет по МСФО четко разъясняет, что под этим имеет в виду. Во-вторых, саму концепцию Совет постарался свести ее к вполне понятному практическому руководству. Понятно, что и тут можно придраться. Например, непонятно, на какое именно количество лет вперед смотреть при проведении теста - на 3 года? 5 лет? 7 лет? Разработчики это понимают, но излишка предписаний стараются избежать. Протяженность периода прогнозирования будет определяться тоже на основе профессионального суждения. С этим проблем разработчики не видят, так как и сегодня организации выносят в отношении необычных и нерегулярных статей суждения – просто у них другое определение.

Кстати о COVID-19. Будут ли эти расходы необычными и нерегулярными по определению?

Да, могут быть, но не все поголовно. Отдельные статьи необычно крупных величин обесценения, например, могут повториться в будущие несколько периодов, и тогда – да, определение выполняется. Но в целом, считают разработчики, определение так однозначно не охватывает собой вообще все расходы по коронавирусу.

Можно ли, в случае если расходы на модернизацию (или расходы по какой-либо еще деятельности) сильно различаются между собой, разбивать их на две группы в отчете о прибылях и убытках и применять в отношении этих двух групп разные методы (по природе и по функционалу)?

Нет, такой вариант не дозволяется, выбор метода необходимо делать на уровне организации, а не “постатейно”. Так, по крайней мере, было оговорено в декабрьской публикации. Однако Совет по МСФО вроде как готов выслушать мнения на этот счет и, возможно, какие-то предложения, потому что хорошо знает, как часто у организаций случаются два и больше очень отличающихся между собой направления деятельности одинаковой важности, и часто бывает, что в случае одного направления больше подходит учет “по природе”, а в случае другого – “по функционалу”. Под “больше подходит” подразумевается, естественно, информационная полезность для читателей, поэтому тут, можно сказать, даже есть некое противоречие в предложенных требованиях.