Российские депозитарные расписки (РДР) — новый инструмент на российском фондовом рынке. С 24 декабря 2010 года на двух российских биржах — РТС и ММВБ — начались торги депозитарными расписками ОАО «Сбербанк России», удостоверяющими права на обыкновенные именные акции Юнайтед Компани РУСАЛ Плс (United Company RUSAL Plc). Рассмотрим сущность и особенности учета операций с депозитарными расписками.

Процессы глобализации и интеграции финансовых рынков способствуют появлению новых финансовых инструментов, позволяющих осуществлять движение капитала и при существенных различиях в национальных правовых системах. Депозитарные расписки — распространенный в мировой практике инструмент, позволяющий организовать обращение ценных бумаг за пределами юрисдикции, где был проведен их выпуск.

О необходимости появления такого финансового инструмента в России начали говорить несколько лет назад. Точкой отсчета в создании российских депозитарных расписок следует считать июнь 2006 г., когда распоряжением Правительства РФ от 01.06.2006 № 793-р была утверждена «Стратегия развития финансового рынка Российской Федерации на 2006–2008 годы». Стратегией было предусмотрено, что для стимулирования концентрации операций с финансовыми активами других стран на российских биржах необходимо создать правовые основы для выпуска и обращения российских депозитарных расписок на эти активы. Фактически это было первым шагом к тому, чтобы открыть для иностранных эмитентов российский рынок ценных бумаг.

Особенности и перспективы российских депозитарных расписок

Рассмотрим более подробно, что такое депозитарные расписки в общем и российские депозитарные расписки в частности.

Упрощенно депозитарные расписки можно рассматривать как ценные бумаги, представляющие определенное количество лежащих в их основе акций (или облигаций) и удостоверяющие права их владельца в отношении базисного актива (акции, облигации) иностранного эмитента. Торговля и расчеты по депозитарным распискам происходят за пределами страны, в которой зарегистрирован эмитент базовых акций (или облигаций). Эмитентами депозитарных расписок являются депозитарии, осуществляющие свою деятельность на национальном фондовом рынке. Им же передаются права на соответствующее количество ценных бумаг, выпущенных за рубежом. Хранителями базисных активов являются депозитарии в иностранных государствах.

Основные термины

При описании процедуры выпуска и обращения российских депозитарных расписок будет использоваться следующая терминология:

- эмитент РДР — депозитарий, созданный в соответствии с законодательством РФ, отвечающий требованиям к размеру собственного капитала (собственных средств) и сроку деятельности, установленным нормативными правовыми актами ФСФР России;

- эмитент представляемых ценных бумаг — юридическое лицо, созданное в соответствии с иностранным правом;

- реестродержатель РДР — эмитент-депозитарий РДР либо регистратор — специализированная организация, осуществляющая деятельность по ведению реестра на основании поручения эмитента;

- кастодиан — иностранный реестродержатель/депозитарий, осуществляющий учет прав на представляемые ценные бумаги и включенный в перечень, утвержденный федеральным органом исполнительной власти по рынку ценных бумаг — ФСФР России;

- Российская фондовая биржа — фондовая биржа на территории Российской Федерации, осуществляющая допуск РДР к торгам с/без прохождения процедуры листинга.

Российские депозитарные расписки — это новый инструмент российского фондового рынка, основная суть которого — возможность выхода иностранных эмитентов на российский рынок посредством осуществления депозитарных программ на акции и (или) облигации.

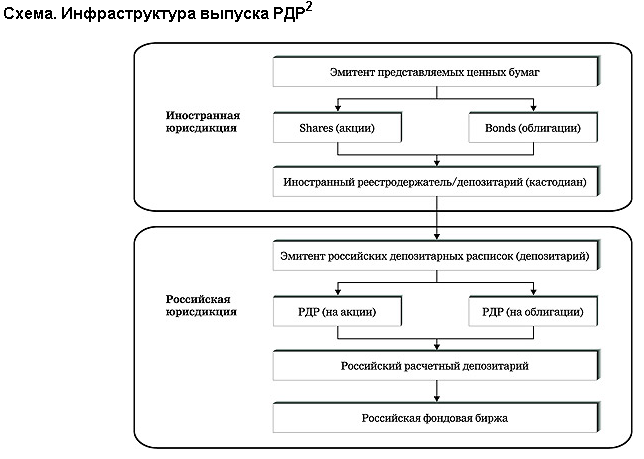

Инфраструктура выпуска РДР может быть представлена в виде следующей схемы1:

Нормативное регулирование прав владельцев РДР

Нормативное регулирование прав владельцев РДР

Нормативную правовую базу по российским депозитарным распискам составляют следующие документы:

- Федеральный закон от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг» (вводит понятие и устанавливает общие требования к выпуску российских депозитарных расписок) (далее — Закон о рынке ценных бумаг);

- стандарты эмиссии ценных бумаг и регистрации проспектов ценных бумаг, утвержденные Приказом ФСФР России от 25.01.2007 № 07-4/пз-н (устанавливают процедуру выпуска и государственной регистрации эмиссии российских депозитарных расписок, требования к документам, оформляемым при эмиссии);

- положение о раскрытии информации эмитентами эмиссионных ценных бумаг, утвержденное Приказом ФСФР России от 10.10.2006 № 06-117/пз-н (регулирует состав, порядок и сроки обязательного раскрытия информации эмитентами российских депозитарных расписок);

- положение о деятельности по организации торговли на рынке ценных бумаг, утвержденное Приказом ФСФР России от 09.10.2007 № 07-102/пз-н (регулирует порядок публичного обращения российских депозитарных расписок на торгах фондовых бирж (листинг ценных бумаг);

- перечень организаций, в которых российские депозитарии могут открывать счета для учета прав на иностранные ценные бумаги для осуществления эмиссии российских депозитарных расписок, утвержденный Приказом ФСФР России от 27.04.2007 № 07-52/пз-н;

- перечень фондовых бирж, включение иностранных ценных бумаг в котировальные списки которых является обязательным условием для осуществления эмиссии российских депозитарных расписок в случае, если эмитент иностранных ценных бумаг не принимает на себя обязанности перед владельцами российских депозитарных расписок (утвержден Приказом ФСФР России от 27.04.2007 № 07-51/пз-н);

- нормативы достаточности собственных средств профессиональных участников рынка ценных бумаг, а также управляющих компаний паевых инвестиционных фондов и негосударственных пенсионных фондов, утвержденные Приказом ФСФР России от 24.04.2007 № 07-50/пз-н.

СПРАВКА

Наиболее известные виды депозитарных расписок — американские депозитарные расписки (ADR — American Depositary Receipt), европейские депозитарные расписки (EDR — European Depository Receipt) и глобальные депозитарные расписки (GDR — Global Depositary Receipt). ADR выпускаются для обращения на рынках США, EDR — только для обращения на рынках стран Западной Европы (в основном в Лондоне и Люксембурге), GDR могут обращаться как на европейских рынках, так и в США. Глобальные депозитарные расписки размещаются за пределами страны компании-эмитента на рынках двух и более стран.

Определение российской депозитарной расписки введено ст. 2 Закона о рынке ценных бумаг.

Российская депозитарная расписка (РДР) — это именная бездокументарная эмиссионная ценная бумага, которая:

- не имеет номинальной стоимости;

- удостоверяет право собственности на определенное количество акций или облигаций иностранного эмитента (представляемых ценных бумаг);

- закрепляет право ее владельца требовать от эмитента РДР получения взамен РДР соответствующего количества представляемых ценных бумаг и оказания услуг, связанных с осуществлением владельцем РДР прав, закрепленных представляемыми ценными бумагами.

Итак, РДР — ценная бумага, базисным активом которой выступают ценные бумаги иностранного эмитента. При этом РДР одного выпуска могут удостоверять право собственности на представляемые ценные бумаги только одного иностранного эмитента и только одного их вида (категории, типа).

Права, закрепленные представляемыми ценными бумагами, в том числе связанные с получением по ним доходов, осуществляются в пользу владельцев РДР, являющихся таковыми на дату составления списка владельцев представляемых ценных бумаг и имеющих соответствующие права, в том числе на получение доходов по ценным бумагам и иных причитающихся владельцам выплат. Выплаты владельцам РДР осуществляются эмитентом РДР в валюте Российской Федерации, если иное не установлено решением о выпуске РДР. Срок исполнения обязательств, связанных с осуществлением указанных выплат, не может превышать пять дней со дня получения депозитарием от эмитента представляемых ценных бумаг соответствующих выплат.

Для защиты инвесторов от риска банкротства эмитента РДР Законом о рынке ценных бумаг предусмотрено, что в случае оказания депоненту услуг, связанных с получением доходов по ценным бумагам и иных причитающихся владельцам выплат, денежные средства депонентов должны находиться на отдельном банковском счете, открываемом депозитарием в кредитной организации (специальном депозитарном счете).

Особенности обращения РДР

РДР имеет ряд особенностей по сравнению с другими видами ценных бумаг, существующих в России:

- не регистрируется отчет об итогах выпуска РДР;

- не существует требования о завершении размещения РДР в течение одного года с даты государственной регистрации их выпуска;

- обращение РДР может осуществляться после государственной регистрации их выпуска;

- РДР погашается при выдаче владельцу РДР удостоверяемых ею ценных бумаг;

- с погашением РДР максимальное количество депозитарных расписок, которые могут одновременно находиться в обращении в соответствии с решением о выпуске РДР, не изменяется;

- реестр РДР может вести их эмитент — российский депозитарий независимо от числа владельцев РДР.

Эмитентом РДР может быть только депозитарий:

- созданный в соответствии с законодательством Российской Федерации;

- отвечающий требованиям к размеру собственного капитала (не менее 200 млн руб. собственных средств), установленному федеральным органом исполнительной власти по рынку ценных бумаг;

- осуществляющий депозитарную деятельность не менее трех лет.

Существует два вида программ выпуска РДР — «Спонсируемые» и «Неспонсируемые».

При выпуске спонсируемых между эмитентом базового актива и российским депозитарием — эмитентом РДР заключается договор, в соответствии с которым эмитент представляемых ценных бумаг принимает на себя обязанности перед владельцами РДР. В этом случае РДР также удостоверяет право ее владельца требовать надлежащего выполнения этих обязанностей.

При выпуске неспонсируемых эмитент представляемых ценных бумаг не принимает на себя обязательства перед владельцами РДР. В этом случае эмиссия РДР возможна только при включении представляемых ценных бумаг в котировальные списки иностранных фондовых бирж, перечень которых утвержден федеральным органом исполнительной власти.

Если эмитент представляемых ценных бумаг (иностранный эмитент) принимает на себя обязательства перед владельцами РДР, то депозитарная расписка удостоверяет также право ее владельца требовать надлежащего выполнения этих обязанностей.

Обязанности эмитента представляемых ценных бумаг перед владельцами РДР должны быть предусмотрены договором между ним и эмитентом РДР. Необходимыми условиями договора являются:

- указание прав, закрепленных представляемыми ценными бумагами;

- обязательство депозитария обеспечивать соответствие количества РДР, находящихся в обращении, количеству представляемых ценных бумаг, учет прав на которые осуществляется на счете, открытом ему как лицу, действующему в интересах других лиц;

- указание на то, что представляемые ценные бумаги выпускаются под размещение РДР и (или) находятся в обращении;

- порядок выдачи (направления) владельцами РДР указаний депозитарию о порядке голосования по акциям и обязательства депозитария обеспечивать осуществление права голоса по акциям иностранного эмитента (представляемых ценных бумаг) не иначе как в соответствии с указаниями владельцев РДР, а также представлять владельцам РДР итоги голосования;

- обязательство эмитента представляемых ценных бумаг предоставлять информацию на русском языке в объеме и в сроки, которые обеспечивают депозитарию возможность осуществить ее раскрытие в объеме, порядке и в сроки, которые предусмотрены законодательством РФ;

- обязательство депозитария раскрывать информацию, полученную от эмитента представляемых ценных бумаг, не позднее дня, следующего за днем ее получения;

- соглашение о применении к отношениям, вытекающим из этого договора, права РФ;

- соглашение о рассмотрении споров, возникающих вследствие неисполнения или ненадлежащего исполнения обязательств по договору, на территории РФ судами, решения которых могут быть признаны на территории страны эмитента в соответствии с международным договором РФ;

- положение об ответственности депозитария и эмитента представляемых ценных бумаг за неисполнение или ненадлежащее исполнение своих обязательств по договору перед владельцами РДР;

- положение о том, что договор не может быть расторгнут без согласия владельцев РДР.

С даты, следующей за датой государственной регистрации выпуска РДР, у их эмитента возникает обязанность по раскрытию информации. Существуют отличия между спонсируемыми и неспонсируемыми РДР в части раскрытия информации эмитентом РДР. При выпуске спонсируемых РДР их эмитент обязан раскрывать информацию, полученную от эмитента представляемых ценных бумаг. При выпуске неспонсируемых эмитент РДР обязан раскрывать информацию, которая раскрывается в соответствии с иностранным правом эмитентом представляемых ценных бумаг на иностранной фондовой бирже для иностранных инвесторов.

Эмитент РДР обязан раскрывать бухгалтерскую отчетность эмитента представляемых ценных бумаг, составленную в соответствии с МСФО или US GAAP. В случае регистрации проспекта РДР их эмитент обязан раскрывать информацию об эмитенте представляемых ценных бумаг и представляемых ценных бумагах в форме ежеквартального отчета и сообщений о существенных фактах.

Эмиссия РДР, в отличие от стандартной эмиссии ценных бумаг российских эмитентов, состоящей из пяти этапов, включает всего три:

- утверждение решения о выпуске российских депозитарных расписок уполномоченным органом их эмитента-депозитария;

- государственная регистрация выпуска РДР;

- непосредственно размещение РДР.

СПРАВКА

Депозитарные расписки (ДР) были изобретены в 1927 г. финансовой компанией Morgan Garanty и предназначались для упрощения публичного размещения на американском рынке бумаг знаменитого британского супермаркета Selfridge. Финансовый кризис 1929 г. и Великая депрессия надолго затормозили развитие рынка ДР. Настоящий бум в начале 1990-х гг. был связан с массовым выходом на американский и европейский рынки компаний-эмитентов из стран Юго-Восточной Азии, Австралии и ряда государств Латинской Америки. По итогам 2008 г. объем торгов ДР в мире превысил $4,4 трлн, что стало историческим рекордом. По итогам 2009 г. этот объем снизился до $2,7 трлн, сообщается в ежегодном отчете Bank of New York Mellon (BoNY Mellon), одного из основных мировых депозитариев. По информации того же источника, в целом в прошлом году за счет выпуска депозитарных расписок было привлечено $32 млрд, что на 122% выше объема, зафиксированного в 2008 г. — $14,4 млрд. Эмитенты из государств с развивающейся экономикой (emerging markets) продолжают занимать доминирующее положение на мировых рынках американских и глобальных депозитарных расписок на акции, сообщают аналитики BoNY Mellon. Лидером по объему сделок с ДР на акции в регионе Восточной Европы, Ближнего Востока и Африки (EEMEA) по итогам 2009 г. стало ОАО «Газпром» (около $66 млрд). В пятерку по активности торгов также вошли российские ОАО «ЛУКОЙЛ» и ОАО «Роснефть».

Таким образом, эмиссия РДР осуществляется без принятия решения об их размещении, представления в ФСФР России отчета об итогах выпуска РДР и его государственной регистрации, а также без представления в ФСФР России уведомления об итогах выпуска РДР.

Размещение и обращение РДР может осуществляться после государственной регистрации их выпуска, а размещение и обращение РДР дополнительного выпуска — после регистрации изменений, внесенных в решение о выпуске РДР. Таким образом, государственная регистрация дополнительных выпусков РДР не происходит, а увеличение максимального количества выпуска РДР, которое может одновременно находиться в обращении, осуществляется путем внесения изменений в решение о выпуске РДР. Причем размещение РДР может осуществляться путем как открытой, так и закрытой подписки.

Важным преимуществом эмиссии РДР перед выпуском других ценных бумаг является отсутствие обязанности эмитента завершить размещение ценных бумаг не позднее одного года с даты государственной регистрации их выпуска.

Существуют условия, когда эмитент РДР обязан приостановить размещение РДР. Это происходит в случае:

- дробления РДР;

- дробления или консолидации представляемых ценных бумаг;

- изменения объема и (или) порядка осуществления прав, закрепленных представляемыми ценными бумагами.

Размещение РДР возобновляется с момента вступления в силу зарегистрированных изменений в решение о выпуске РДР.

Прогноз развития рынка и потенциальные эмитенты РДР

Теперь однозначно можно сказать, что дорога иностранным эмитентам на российский рынок ценных бумаг открыта путем выпуска РДР. Правовая основа для этого на законодательном уровне создана, на российских биржах началось обращение первых РДР. Что дальше? Кто заинтересован в выводе своих ценных бумаг на российский фондовый рынок, кто они, потенциальные эмитенты?

Специалисты прежде всего называют страны СНГ, где менее развит рынок капитала, где компании заинтересованы в менее затратном (по сравнению с американским и европейским рынками) привлечении капитала с российского фондового рынка. По мнению экспертов, предпочесть российский рынок ценных бумаг могут компании таких стран, как Украина, Казахстан, Белоруссия и др.

Ко второй группе можно отнести компании из стран дальнего зарубежья, имеющие стратегические планы по выходу на российский рынок, а также компании, разместившие свои акции не в России, но владеющие активами в России, а потому рассчитывающие на интерес российских инвесторов. Сюда же частично можно отнести компании, разместившие свои акции на рынках Англии (LSE), Германии (Deutsche Borse) и др.

В последние годы сформировалась и третья группа компаний — потенциальных эмитентов РДР. Это холдинги, зарегистрированные в офшорных зонах, проводившие IPO (Initial Public Offering — первоначальное публичное предложение акций компании на продажу широкому кругу лиц) за рубежом и владеющие 75–100% всех своих активов в России.

Бухгалтерский учет операций с депозитарными расписками

В настоящее время бухгалтерский учет операций с депозитарными расписками нормативными актами Банка России не установлен. В связи с этим возможны следующие варианты учета приобретенных ДР.

Вариант 1. В связи с тем что депозитарные расписки выпускаются как самостоятельный вид эмиссионных ценных бумаг, а также обладают собственными свойствами и регистрационным номером (ISIN), на балансе они учитываются как самостоятельные ценные бумаги. Таким образом, депозитарные расписки подлежат учету в зависимости от их типа и квалификации на счетах 50104–50110, 50205–50211, 50305–50311 «Вложения в долговые обязательства» и на счетах 50605–50608, 50705–50708 «Вложения в долевые ценные бумаги».

Вариант 2. В связи с тем что ДР удостоверяют право на определенное количество акций или облигаций, а также позволяют реализовать часть прав собственника этих акций или облигаций (голосование, доход/дивиденды), на балансе они учитываются как вложения в акции или облигации (но со своим регистрационным номером или ISIN). Таким образом, депозитарные расписки подлежат учету на тех же счетах, как и в варианте 1, только как непосредственно акции или облигации.

Вариант 2 удобнее в силу того, что, во-первых, сразу снимается вопрос о валюте учета ДР (напомним, что ДР не имеет номинала). Во-вторых, легче решается вопрос об определении текущей справедливой стоимости ДР, так как она автоматически приравнивается к цене лежащих в их основе акций или облигаций. В-третьих, понятнее заполнение форм отчетности (например, ф. 0409116 «Сведения о ценных бумагах, приобретенных кредитной организацией»). Однако с экономической точки зрения ДР все же не являются акциями и облигациями, а представляют собой производные финансовые инструменты, кроме того, в тех же формах отчетности указывается форма бумаги (в частности, «депозитарная расписка»), иностранные ДР несут в себе валютный риск и т.д. С учетом сказанного более правильным представляется вариант 1, при этом в учетной политике банка должно быть закреплено, что ДР учитывается в валюте страны, в которой осуществлен выпуск расписки, и установлен порядок определения текущей (справедливой) стоимости (если ДР учитывается на счетах по учету ценных бумаг, оцениваемых по справедливой стоимости через прибыль или убыток).

Еще более запутанным является вопрос о порядке учета выпущенных РДР. В плане счетов в разд. 5 не предусмотрены счета для учета выпущенных ДР, в связи с чем, видимо, целесообразно учитывать выпущенные РДР на отдельных лицевых счетах балансового счета 47422 «Обязательства по прочим операциям» в разрезе выпусков (регистрационных номеров) РДР.

Выбранный вариант учета должен быть закреплен в учетной политике банка.

Выпуск РДР отражается в учете следующими проводками.

Приобретение банком-депозитарием акций или облигаций, лежащих в основе РДР:

Дт 501–503 «Вложения в долговые ценные бумаги», 506, 507 «Вложения в долевые ценные бумаги»

Кт счет по учету денежных средств — на сумму приобретенных бумаг.

Зачисление акций (облигаций) на депозитарный счет банка-эмитента ДР:

Дт 98010 «Ценные бумаги на хранении в ведущем депозитарии (НОСТРО депо базовый)»

Кт 98050 «Ценные бумаги, принадлежащие депозитарию» — на количество полученных акций (облигаций).

Эмиссия РДР:

Дт счет по учету денежных средств

Кт 47422 «Обязательства по прочим операциям», «Выпущенные РДР» — на стоимость выпущенных РДР.

Получение платы за выпуск спонсируемых РДР:

Дт счет по учету денежных средств

Кт 70601 (13201) «Доходы от операций с выпущенными ценными бумагами» — на сумму платы за выпуск РДР.

В процессе обслуживания РДР:

Получение процентов, купонов, дивидендов по ценным бумагам, лежащим в основе РДР:

Дт счет по учету денежных средств

Кт 47422 «Обязательства по прочим операциям», «Расчеты по процентам, купонам, дивидендам» — на сумму процентов, купонов, дивидендов.

Перечисление процентов, купонов, дивидендов по ценным бумагам, лежащим в основе РДР:

Дт 47422 «Обязательства по прочим операциям», «Расчеты по процентам, купонам, дивидендам»

Кт счета по учету денежных средств, расчетные счета — на сумму процентов, купонов, дивидендов.

Выпущенные РДР погашаются выдачей вместо них акций или облигаций, лежащих в их основе:

Дт 47422 «Обязательства по прочим операциям», «Выпущенные РДР»

Кт 501–503 «Вложения в долговые ценные бумаги», 506, 507 «Вложения в долевые ценные бумаги».

Операция сопровождается списанием выданных акций или облигаций с депозитарного учета.

Учет вложений в РДР осуществляется в порядке, установленном для приобретения ценных бумаг Приложением 11 к Положению Банка России от 26.03.2007 № 302-П, и в соответствии с вышеизложенными принципами.

Учет вложений в РДР:

Дт 50605, 50705 «Вложения в долевые ценные бумаги кредитных организаций» (вариант 1)

или

Дт 50608, 50708 «Вложения в долевые ценные бумаги прочих нерезидентов» (вариант 2)

Кт счет по учету денежных средств — на сумму вложений в РДР.

Номинал вложений — рубли (вариант 1) или валюта (вариант 2).

Так как порядок бухгалтерского учета операций с российскими депозитарными расписками не регламентирован, перед осуществлением таких операций банкам стоит сделать соответствующие запросы в местные территориальные органы управления Банка России и национальные банки.

____________________________________________________________

1 – Выпуск российских депозитарных расписок (РДР). Краткое пособие для компаний-эмитентов. ОАО «Фондовая биржа РТС».

2 – Там же.