Источник: IFRS

На днях Фонд МСФО представил большое ежегодное обновление Таксономии стандартов МСФО для подготовки отчетности в электронном формате. Помимо двух промежуточных обновлений, которые выходят в течение года (за год, истекший с момента публикации “Таксономии-2018”, это случилось дважды, в сентябре и декабре), новая версия учитывает все изменения в стандартах, которые были внесены за это время. Член Совета по МСФО Энн Тарка (Ann Tarca) и Айшат Акинвале (Aishat Akinwale) из технического персонала в небольшом подкасте делятся интересными деталями относительно новой “Таксономии-2019”:

- Что вообще она собой представляет; как вписывается в работу Совета по МСФО

- Каковы основные отличия от версии предыдущего года, и

- Какие еще есть материалы у IASB, для того чтобы лучше разобраться во всех тонкостях Таксономии

Что такое Таксономия

Как известно, Совет сегодня работает в рамках общей программы над улучшением практики раскрытия информации по МСФО ее конечным пользователям. Содержание отчетности (сам контент) улучшается в рамках различных проектов, главными из которых являются “Инициатива по раскрытиям”, и проект “Основные формы отчетности”, а повысить качество информации вне периметра финансовой отчетности Совет по МСФО пытается отдельным проектом по менеджерским отчетам. В этой общей схеме Таксономии отводится также очень важная роль улучшения качества доведения информации до конечных пользователей. Это прямой ответ на запросы тех инвесторов, которые предпочитают знакомиться с финансовыми отчетами в удобном электронном формате.

Содержание Таксономии можно условно разбить на три основные области:

- Требования к представлению и раскрытию в стандартах МСФО;

- Иллюстративные примеры представления и раскрытия и руководство по внедрению;

- Контент, отражающий распространенную практику отчетности. Рабочая команда по Таксономии в составе Фонда МСФО регулярно проводит обзоры сегодняшней практики отчетности, чтобы выявить подходы, прямо не покрываемые стандартами МСФО. После этого они вносят соответствующие изменения в Таксономию, однако изменения никогда не противоречат требованиям стандартов МСФО. Добавление такого содержания в Таксономию способствует улучшению качества информационного обмена между составителями и пользователями электронной отчетности.

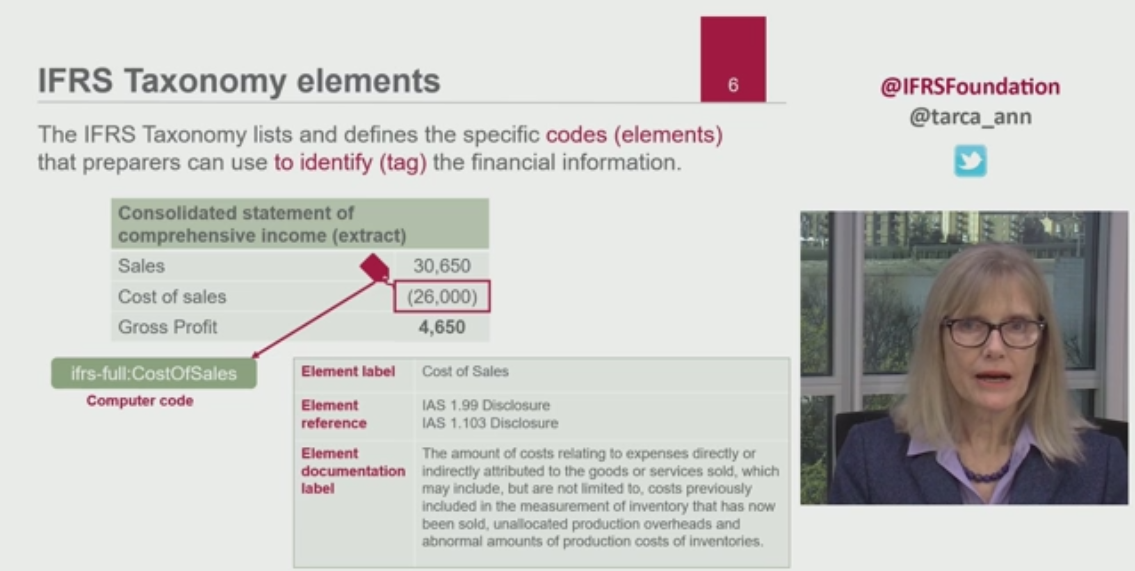

На слайде показано, как компании используют Таксономию МСФО для раскрытия информации в электронном варианте. Элементы Таксономии (“тэги”) используются ими для маркировки элементов в изначальной “бумажной” отчетности. В примере компания маркирует элемент “затраты на реализацию” величиной 26,000. В результате с помощью специального программного обеспечения можно быстро узнавать значение данного элемента и сравнивать его значения у разных компаний, что ускоряет и облегчает процесс анализа финансовой отчетности ее пользователями.

Помимо этого, Таксономия также содержит ярлыки (названия) элементов и их описания, чтобы облегчить пользователям электронной отчетности понимание значения элементов. Как можно видеть на иллюстрации, ярлык для элементов обозначает область содержания, откуда он берется – в данном случае это затраты на реализацию. Ссылка по элементу – это отсылка на требования к раскрытию информации в соответствующих стандартах МСФО, в данном случае IAS 1. А ярлыки для описания элементов содержат описание информации, в отношении которой может использоваться данный элемент в целях маркировки.

Разработка Таксономии

Руководство по стандартным рабочим процессам содержит формальное описание процесса разработки Таксономии для рабочей группы по Таксономии. Процесс работы начинается, как только удается обнаружить потенциал возможных улучшений, а это происходит в одном из трех случаев:

- Совет по МСФО публикует новые стандарты или вносит изменения в старые

- Рабочая группа идентифицирует новые элементы в результате проведенного анализа распространенной практики отчетности

- Рабочая группа идентифицирует новые общие улучшения, которые могут быть добавлены в Таксономию

Обычно изменения являются отражением пожеланий пользователей. Изменения в результате новых или измененных стандартов требуют дополнительно получение одобрения от самого Совета по МСФО. Изменения в общей практики и общие улучшения одобряются специальной панелью экспертов по пересмотру Таксономии (“IFRS Taxonomy Review Panel”, ITRP), состоящей из 3-5 представителей Совета по МСФО. Однако в любом случае изменения в Таксономии обязательно проходят публичные консультации перед своим окончательным одобрением, независимо от того, что стало их причиной.

В дополнение, консультативная группа экспертов по Таксономии (“IFRS Taxonomy Consultative Group”, ITCG) обеспечивает разработчиков рекомендациями по любым изменениям в Таксономии МСФО – в нее входят внешние (не из Совета по МСФО) эксперты, обладающие необходимыми знаниями в МСФО и самой Таксономии.

Ежегодное обновление Таксономии – как то, что вышло на днях – содержит обновления, которые выходили в течение года, поэтому отдельных публичных консультаций второй раз по ним уже не проводят.

Что нового в этом году?

Итак, вышедшая на днях версия Таксономии включает в себя элементы для маркировки финансовой информации в соответствии со всеми вышедшими к 1 января 2019 г. стандартами МСФО (включая те, которые пока не вступили в силу), а также в соответствии со стандартами для малых предприятий “IFRS for SMEs” и Практическим руководством 1 по менеджерским отчетам. Новое в этом году то, что Таксономия МСФО 2019 включает в себя прошлогоднее обновление на основе изучения распространенной практики отчетности по IFRS 13 “Измерение справедливой стоимости” и также вышедшие в прошлом году (хотя и чуть позже) общие улучшения. Эти изменения касаются лишь тех элементов, которые относятся на “полные” МСФО, но они никак не затронули “IFRS for SMEs” или Практическое руководство 1 по менеджерским комментариям.

Изменения в результате распространенной практики по IFRS 13

Начнем с первого типа изменений, по распространенной практике. Как известно, основная задача таких изменений – избавить составителей отчетности и регуляторов от необходимости создавать свои собственные варианты представления информации в электронном варианте в случае отсутствия готовых тэгов. Это позволяет избежать расхождений в электронной отчетности компаний и обеспечивает сопоставимость. В результате проведенного анализа отчетности компаний, где использовался стандарт по измерению справедливой стоимости (IFRS 13) в Таксономию МСФО было добавлено 130 новых элементов, которые можно условно разбить по четырем группам:

- Первый набор элементов облегчает представление итогов проведенного анализа чувствительности в измерениях по справедливой стоимости отдельно от других раскрытий по теме справедливой стоимости.

- Второй позволяет составителям отчетности маркировать вводные данные в анализе чувствительности и раскрывать информацию по их влиянию на справедливую стоимость. В частности, этот набор теперь включает элементы, позволяющие составителям отчетности указывать, имело ли место изменение справедливой стоимости в результате увеличения или же уменьшения вводных данных. Также были добавлены новые элементы, позволяющие отдельно отражать в отчетности изменения справедливой стоимости в результате изменения единичных вводных данных и в результате изменения множественных вводных данных. В рамках этого же набора добавленные новые элементы позволяют отдельно отражать изменения справедливой стоимости, признаваемой в прибылях и убытках или же прочем совокупном доходе, до и после уплаты налогов.

- Третий набор новых элементов касается моделирования ненаблюдаемых вводных данных, использующихся в оценке справедливой стоимости. Члены рабочей группы заметили, что компании используют множество специфических для них ненаблюдаемых вводных данных, для которых вынуждены создавать расширения в тегах Таксономии. Вместо того чтобы добавлять все эти расширения (при таком подходе это давно уже сделало бы Таксономию очень громоздкой – GAAP.RU) разработчики изменили саму модель, благодаря чему пользователям станет теперь легче анализировать эти раскрытия. В результате любые специфические для той или иной компании расширения получили привязку к действующим элементам Таксономии. Также были добавлены новые элементы по наиболее часто раскрываемым ненаблюдаемым вводным данным – таким как ставки дисконтирования, ставки арендной платы, ставки капитализации и кредитная маржа.

- И последний четвертый набор новых элементов призван точнее отражать различные раскрытия справедливой стоимости. Были введены новые элементы по техникам оценки, а также элементы, позволяющие дезагрегировать справедливую стоимость по классам обязательств, таких как производные обязательства и условные обязательства. Дополнительные элементы также позволяют сегодня компаниям маркировать статьи по изменениям обменного курса при проведении реконсиляций справедливой стоимости из баланса открытия в баланс закрытия. Наконец, еще один ряд новых элементов теперь позволяет маркировать описательную информацию, в которой компании сообщают, имело ли место за прошедший период перемещение справедливой стоимости между различными уровнями иерархии справедливой стоимости.

Изменения в рамках общих улучшений

Традиционная основная задача общих улучшений – это, собственно, улучшение содержания и технической структуры Таксономии. Результатом этой работы является облегчение составления электронной отчетности для компаний, что ведет к большей последовательности. Все изменения в рамках общих улучшений за последний годовой период можно разбить по пяти различным группам:

- Первые относятся к внедрению ранее не использовавшихся специальных примечаний по использованию (implementation notes), которые содержат руководства для специфических элементов и помогают избежать ошибок с маркировкой. Для примера, при маркировке составители отчетности должны убедиться, что правильный знак (“плюс” или “минус”) ставится перед каждым из 116 новых элементов. Обычно при определении знака бывает достаточно посмотреть на балансовые характеристики (что перед нами - дебит или кредит), а также на ярлык элемента. Однако в случае с некоторыми элементами проставить знак на основе балансовых характеристик невозможно. Пример этого – элемент кредитного дериватива, потому что у него нет привычного учетного баланса. Таких элементов, которым нельзя приписать балансовые характеристики – 116, и для них ввели специальные примечания по использованию, которые объясняют, какой знак (положительный или отрицательный) нужно ставить перед каждым их этих элементов.

- Второй набор также относится к теме знаков, но в отношении некоторых других элементов. Разработчики прояснили: балансовые характеристики дебита или кредита в случае с тремя элементами, относящимися к условным активам и обязательствам; ярлыки элементов в случае с шестью, относящимися к ненаблюдаемым вводным данным в измерениях справедливой стоимости. Кроме того, они изменили тип элемента в случае семнадцати, которые теперь оговаривают все “в расчете на акцию” (“per share”).

- Третью категорию новых элементов в рамках общих улучшений составляют семь элементов, обозначающих период времени определенной продолжительности – для них ввели элемент продолжительности времени. Пример – продолжительность действия средневзвешенного обязательства по пенсионному плану с фиксированными выплатами. Фактор продолжительности является очень важным для Международной организации по стандартизации, поэтому его включение в Таксономию сделает электронную отчетность проще в плане анализа и сопоставления.

- Четвертая категория новых элементов позволяет маркировать информацию двух типов, которой требуют стандарты МСФО. Отдельные новые элементы теперь будут использоваться для сроков полезного использования, темпов амортизации и обесценения. Эта информация будет маркироваться отдельно: несмотря на то, что и то, и другое обеспечивает пользователей, по сути, одной и той же информацией, сравнивать ее прямо невозможно. Кроме этого, новые отдельные элементы были добавлены для условных обязательств и активов по компенсации (indemnification assets) в рамках объединения бизнеса, поскольку в их основе лежат разные учетные концепции, и очень маловероятно, что составители отчетности по ним покажут единую величину.

- Последний четвертый набор предназначен для улучшения навигации для составителем отчетности. Для примера, добавлена новая группа для представления, благодаря чему составителям легче обнаруживать “оси” и соответствующие им “звенья” (подробнее “оси” и “звенья” как элементы Таксономии МСФО объяснялись в прошлогоднем материале к недавно представленным поправкам – GAAP.RU).

Дополнительные материалы в помощь начинающим составителям электронной отчетности по МСФО

Первые три дополнительных источника информации в соответствующем разделе на сайте Фонда МСФО помогут непосредственно с ознакомлением с Таксономией:

- “Иллюстрированная” Таксономия – или IFRS Taxonomy Illustrated (ITI). Как известно, Таксономия включает в себя файлы в формате XBRL (расширяемого языка деловой отчетности). По этой причине в отсутствии специализированного ПО увидеть их не удастся, и “Иллюстрированная” Таксономия содержит их в формате PDF и html, причем как по “полным” МСФО, так и по “IFRS for SMEs”.

- “Версионные” отчеты (или отчеты по различным версиям Таксономии), как можно понять, предназначены для тех, кого в первую очередь интересуют основные отличия между предыдущей и новой версией Таксономии МСФО. Представление информации по отличиям производится примерно так же, как это можно сделать с помощью специальной функции в MS Word: новые элементы подчеркиваются зеленым, а удаленные - красным.

- xIFRS – это инструмент, который показывает электронные стандарты МСФО (eIFRS со встроенными элементами Таксономии). С помощью его пользователи могут сразу видеть все теги, доступные для раскрытия информации в электронном варианте, по секциям в стандартах МСФО.

Чтобы получить доступ к этим источникам, необходимо иметь премиум-подписку eIFRS. А эти два источника доступны для всех:

- Упомянутые выше в этой статье описания элементов и новые “примечания по использованию” в формате Excel, чтобы пользователям было легче понимать значение элементов (также они доступны в формате html в “Иллюстрированной” Таксономии)

- Иллюстративные примеры по маркировке представлений и раскрытий в отчетности по МСФО