По материалам: IFRS

Продолжаем рассказ о вышедшем относительно недавно дискуссионном документе по объединению предприятий, находящихся под общим контролем. Самое основное уже было подробно изложено в первой части: более-менее разобрались, какие два подхода предлагает использовать Совет по МСФО, на что ориентироваться, выбирая между первым или вторым, и какую стоимость использовать. Однако некоторые любопытные нюансы рассматриваются в публикации далее, и именно о них мы сегодня поговорим.

Оценка гудвилла при использовании метода приобретения

Метод приобретения, который подразумевается для использования в учете объединения бизнеса под общим контролем в случае выполнения рассмотренных в предыдущей части условий, мало чем отличается от привычного для МСФО (IFRS) 3 метода приобретений, но определенные, притом важные отличия все же есть, и порождает их сам факт пребывания под общим контролем.

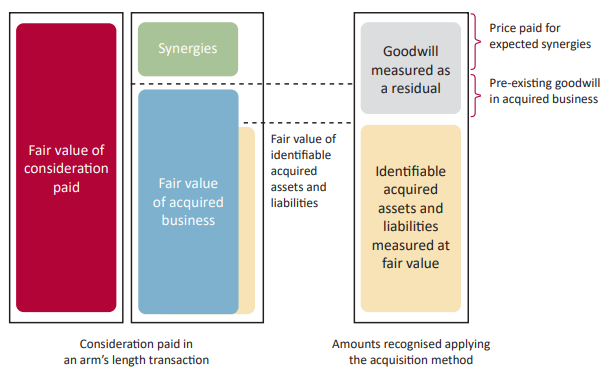

Если бы речь шла о сделке между абсолютно независимыми сторонами, можно было быть уверенными в том, что уплаченная цена соответствует справедливой цене переданных в результате сделки экономических активов плюс ожидаемой в результате объединения синергии. Здесь, однако, это равенство может и не выполняться, потому что сделки иногда проходят на условиях, отличных от тех, которые были бы согласованы по итогам свободных негоциаций, проведенных без принуждения.

Поскольку у нас стороны принадлежат одной организации, считать их независимыми не получится, но даже в этом случае еще мог выпоняться так называемый принцип “вытянутой руки” – сделки осуществлялись бы на условиях как будто между независимыми сторонами. Тогда организация-приобретатель признает идентифицируемые активы и обязательства и измеряет их по справедливой стоимости, а также признает гудвилл по остаточной стоимости - как превышение уплаченной справедливой цены над справедливой стоимостью идентифицируемых приобретенных активов и обязательств. Гудвилл, как видим, состоит из двух частей: первая относится на образованные в результате объединения синергии, а вторая - на уже существовавший в объекте приобретения внутренний гудвилл. При этом существовавший ранее гудвилл можно оценить как превышение справедливой стоимости объединенного бизнеса над справедливой стоимостью идентифицируемых активов и обязательств.

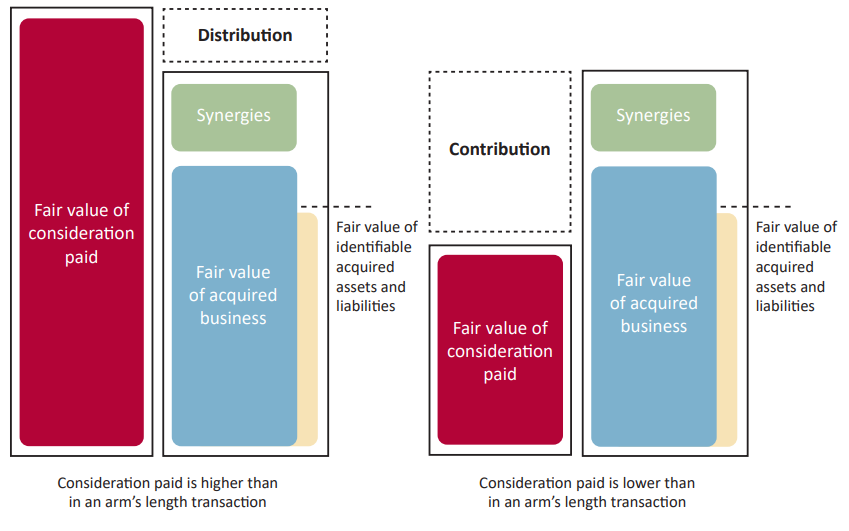

Предположим, что принцип “вытянутой руки” все-таки не выполнен, и тогда реально уплаченный размер компенсации может и не совпадать с компенсацией, которая была бы уплачена в сделке между сторонами, действующими без принуждения. Если, предположим, было уплачено больше, то эта разница отражает собой распределения из капитала организации-приобретателя в пользу организации-продавца и, в конечном счете, контролирующей стороны. Иными словами – в пользу мажоритарных, а не миноритарных акционеров, которые присутствуют среди владельцев приобретателя, поскольку, как было подробно расписано в первой части, это является условием для применения метода приобретения вообще.

С другой стороны, размер вознаграждения может оказаться и меньше, и тогда разница будет отражать противоположную ситуацию переданного возмещения организации-приобретателя из капитала организации-продавца и, в конечном счете, мажоритарных владельцев бизнеса. Схематически оба случая можно изложить следующим образом (слева размер уплаченного вознаграждения выше, и капитал распределяется в пользу организации-продавца, справа все ровно наоборот).

И вот перед Советом по МСФО возник большой вопрос, который он выставляет на обсуждение всем, кому тема небезразлична: нужно ли вводить новые требования для отражения и тех, и других распределений капитала, ведь IAS 1 “Представление финансовой отчетности” предписывает отражать в отчетности организаций-приобретателей транзакции с владельцами?

Разработчики МСФО рассуждают, что называется, “от противного”. Предположим, они добавят такие требования и обяжут приобретателей отражать в отчетности распределения капитала в пользу продавцов, т.е. владельцев. Но чтобы отражать что-то, нужно сначала оговорить, как это измерить. Много лет назад, когда Совет по МСФО еще только разрабатывал современный вариант стандарта по объединению бизнеса МСФО 3, он столкнулся с похожей проблемой: какие раскрытия должен делать приобретатель, если “переплачивает” за объект приобретения? Сегодня МСФО 3 никаких таких требований, очевидно, не содержит, потому что решено было их не добавлять: как выяснилось, на дату приобретения измерить величину, на которую было “переплачено”, весьма затруднительно. Поэтому и решено было в таких случаях любые превышения цены транзакции над справедливой стоимостью объединенного бизнеса относить на гудвилл, а уже затем тестировать его на обесценение.

По мнению разработчиков, аналогичных сложностей можно ждать и здесь, но это даже не единственная причина, почему новых требований по этой части пока что решено не вводить. Можно ведь еще посмотреть на все с практической точки зрения: так ли это важно, если такие распределения из капитала приобретающей организации в пользу контролирующей стороны будут случаться нечасто? А они и в самом деле будут происходить нечасто (если будут происходить вообще), потому что описанная ситуация означает ухудшение благополучия миноритарных акционеров и нарушение их интересов. В большинстве цивилизованных стран мира это законодательно запрещено.

При том маловероятном сценарии, когда переплата все же возникнет, все будет, как обычно, включаться в гудвилл и далее тестироваться на обесценение. А отвечая на замечания тех инвесторов и аналитиков, которые на этапе предварительных обсуждений подчеркивали свою потребность все-таки измерять величину переплаты, Совет по МСФО обещает “докрутить” IFRS 3 в рамках стороннего проекта, который касается гудвилла и обесценения (по нему как раз сейчас, с учетом быстро приближающегося завершения консультаций, начинают поступать комментарии - GAAP.RU)

Что делать в обратной ситуации переданного возмещения, когда идут перераспределения в пользу капитала организации-приобретателя за счет владельцев - нужно ли вводить дополнительные требования по раскрытиям здесь? Даже если вспомнить про действующие законы, которые защищают интересы миноритариев, то они тут просто не имеют значения, ведь интересов их никто не ущемляет. Тем не менее - рассуждает Совет по МСФО - часто ли можно наблюдать такие ситуации на практике?

Конечно, часто такое не встретишь. Но предположим, что в редких случаях так и будет - как тогда измерять величину компенсации в пользу капитала организации-приобретателя? Чтобы сделать это, придется проводить сопоставления со сделкой, совершенной на основе принципа “вытянутой руки”, чтобы оценить справедливую стоимость приобретенного бизнеса и цену, уплаченную за ожидаемые синергии объединенного бизнеса. Проводить такие расчеты на дату транзакции очень сложно, если не невозможно в принципе, поэтому на практике это работать не будет.

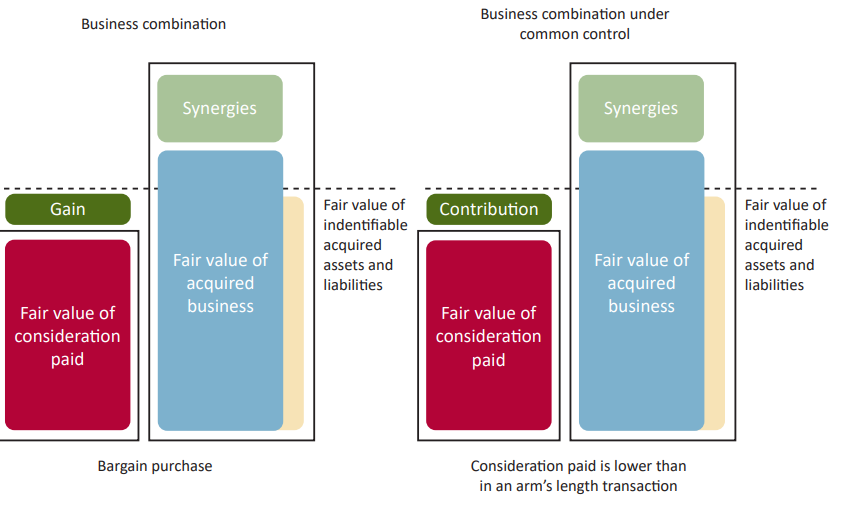

Предположим, точно провести измерения затруднительно, но можно ли тогда оценить хотя бы часть этой суммы переданной компенсации? Чтобы ответить на вопрос, Совет по МСФО обратился к требованиям МСФО 3 на случай так называемых выгодных сделок (параграфы 32-36). Стандарт допускает выгодные покупки в случае, например, принудительной продажи и требует признавать доход по таким сделкам в отчете о прибылях и убытках. Но ведь предыдущие рассуждения по этой теме показали, что любое превышение справедливой стоимости идентифицированных активов и обязательств над фактически уплаченной ценой нужно отражать как изменение в капитале организации-приобретателя – получается, на ее балансе.

Поэтому Совет по МСФО предварительно пока что сходится на том, чтобы, в самом деле, оговорить дополнительные требования по раскрытию величины этого превышения - переданной компенсации, иначе говоря - как поступления в капитал организации-приобретателя на ее балансе, а не через ее прибыли и убытки. Как именно оценивать величину поступления в капитал (равную доходу при выгодном приобретении), иллюстрируется на диаграмме.

Тонкости применения метода балансовой стоимости

С ним, как говорилось выше, тоже далеко не все гладко, и основная причина в том, что в МСФО прямо ни один метод балансовой стоимость как таковой не специфицирован, из-за чего на практике применяется множество различных подходов. Например, в ходе признания полученных активов и обязательств организация-приобретатель может просто взять стоимости активов, обязательств (а также доходов и расходов) из отдельной отчетности объекта приобретения (отсюда то самое рабочее название “метод предшественника”), но может также использовать и данные отчетности контролирующей стороны. Это первый вопрос, который приводит к расхождениям.

Второй вопрос – раскрытие информации на момент до объединения бизнеса. Организация-приобретатель может отразить активы, обязательства, доходы и расходы либо проспективно - на дату проведения сделки по объединению и без последующей корректировки информации до объединения, либо же ретроспективно - на начало самого первого отчетного периода из тех, для которых у нее вообще есть отчетность, как если бы две организации всегда были объединены.

Какие варианты лучше? По этой теме уже было высказано немало мнений еще на этапе предварительных обсуждений. Приняв их во внимание, Совет по МСФО в первую очередь пришел к выводу, что выбор в пользу того или иногда способа применения метода балансовой стоимости на практике часто связан с причинами выбора данного метода (обсуждались в первой части) и даже временем его применения. Что имеется в виду?

Многие из тех, кто высказался по данному поводу, занимают полярную точку зрения (как, впрочем, и в случае с методом приобретения), утверждая, что его нужно использовать всегда, потому что сделки по объединению бизнеса под общим контролем - это нечто абсолютно несхожее на требования IFRS 3. Они как бы смотрят на это как на простую передачу активов из одного подразделения в другое, следовательно - с точки зрения контролирующей стороны. Тогда, конечно, вполне логично использовать балансовые стоимости именно из ее отчетности и измерять переданные активы, обязательства, доходы и расходы ретроспективно.

Но есть и те, кто занял прямо противоположную точку зрения - мол, сделки по объединению бизнеса под общим контролем очень близки логике МСФО 3, и несмотря на то, что они готовы опираться на логику действующего стандарта и смотреть на ситуацию с позиции организации-покупателя (даже если миноритарных акционеров тут нет), они допускают применение именно метода балансовой стоимости. С точки зрения таких комментаторов, это может быть оправдано в плане упрощения подготовки отчетности при сохранении полезности информации на приемлемом уровне. По своей сути это будет скорее упрощенным методом приобретения благодаря, например, отсутствию необходимости определять справедливую стоимость активов и обязательств.

Однако даже в этой категории составителей отчетности наблюдаются расхождения: кто-то предпочитает ориентироваться на данные отчетности контролирующей стороны, а кто-то берет данные из отчетности объекта приобретения. При этом применяется проспективный подход на дату сделки объединения и без последующей корректировки информации до объединения, что отвечает принципам МСФО 3.

Немало и тех, кто придерживается усредненной позиции и не считает, что вообще все сделки по объединению бизнеса под общим контролем можно однозначно считать близкими или, наоборот, непохожими на сделки в соответствии с МСФО 3. Как полагает сам Совет по МСФО?

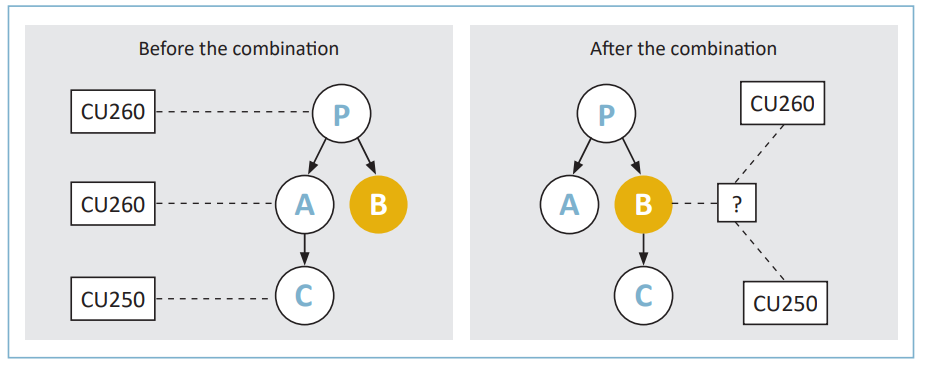

Если бы балансовые значения по передаваемым активам, обязательствам, доходам и расходам были одинаковыми в отчетности контролирующей стороны и объекта приобретения, проблем бы не было никаких. Это и в самом деле выполнялось бы, если бы контролирующая сторона контролировала объект продажи с самого его образования, но это не всегда так, потому что эта организация ранее уже могла быть приобретенной (причем даже недавно) у третьей стороны.

Отличия между двумя случаями показаны на диаграмме. Какую стоимость приобретенных активов и обязательств выберет организация-приобретатель: 260 у.е., как в консолидированной отчетности по А и С у контролирующей стороны Р, или же 250, как в отдельной отчетности объекта приобретения С? И какой вариант предпочтительнее?

По мнению Совета по МСФО, использование данных из баланса контролирующей стороны в большинстве случаев не будет отражать справедливую стоимость активов и обязательств на дату объединения, особенно если предыдущее приобретение С извне (от третьей стороны) произошло недавно. Кроме того, это также противоречит “Концептуальным основам” МСФО, которые фокусируются на информации по транзакциям в перспективе той стороны, которая участвует в них и занимается подготовкой отчетности, а это в нашем случае все-таки организация-приобретатель В. По этой логике, данные из отчетности контролирующей стороны вроде как и не будут иметь особого отношения к слиянию В и С, ведь Р в этой сделке прямо не участвует. И третий аргумент против - это что активы и обязательства организации-приобретателя В и объекта приобретения С будут учитываться по-разному: в первом случае - по балансовой стоимости самой В, а во втором - по балансовой стоимости контролирующей стороны Р, а это логическое противоречие.

Предположим, будет выбран противоположный подход. Если использовать балансовую стоимость объекта приобретения С, то таким образом удастся обеспечить беспрерывные исторические данные по его стоимостям, что очень полезно для проведения анализа. Что важнее, активы и обязательства будут учитываться одинаково с точки зрения структур В и С, непосредственно участвующих в сделке по объединению - а не с точки зрения контролирующей стороны Р и объекта приобретения С, как в первом варианте.

Поэтому Совет по МСФО склоняется больше в пользу использования балансовой стоимости активов и обязательств объекта приобретения, а не контролирующей стороны, что позволит избежать нежелательных последствий в определенных обстоятельствах в плане введения пользователей отчетности в заблуждение и обеспечит их полезной информацией вне зависимости от того, какую юридическую структуру имеет объединенная организация.

Впрочем, как и по всем другим вопросам в рамках данного дискуссионного документа, мнения разработчиков МСФО пока что промежуточные и могут поменяться под влиянием предоставленных комментариев, а времени на них еще остается больше восьми месяцев - до 1 сентября следующего года.