По материалам: IFRS

Суть двух методов учета объединения бизнеса под общим контролем, который были предложены Советом по МСФО, а также связанные с ними нюансы и вероятные ограничения были довольно подробно изложены в первой и второй частях материала, который мы посвятили вышедшему около месяца назад дискуссионному документу. Осталось разобрать технические тонкости, такие как…

Расчет выплаченной компенсации

Компенсация в случае сделок по объединению бизнеса под общим контролем может принимать разные формы: простой наличности, акций организации-приобретателя, а в отдельных случаях оплата осуществляется неденежными активами или даже принятием на себя обязательств. Как показали предварительные исследования, в случае применения метода балансовой стоимости вознаграждение может измеряться либо на основе справедливой стоимости, либо балансовой стоимости (передаваемых активов и обязательств), а если используется вариант с оплатой долевыми инструментами - то по их номинальной либо справедливой стоимости.

Принимая во внимание все многообразие вариантов оплаты сделки, Совет по МСФО отдельно рассмотрел способы измерения величины уплачиваемого вознаграждения на каждый из трех случаев, включая передачу или принятие на себя обязательств. Рассмотрим их подробнее.

В случае применения метода приобретения, как много обсуждалось в обеих предыдущих частях, по большей части используется справедливая стоимость для измерения и самого вознаграждения, и идентифицируемых активов и обязательств. Если между первым и вторым возникает разница, она называется гудвиллом либо же выгодной покупкой в некоторых случаях. Во второй части рассказывалось, что гудвилл в рамках метода приобретения измеряется величиной, отражающей собой существовавший до объединения внутренний гудвилл объекта приобретения и цену, уплаченную за ожидаемые синергии в результате данной транзакции.

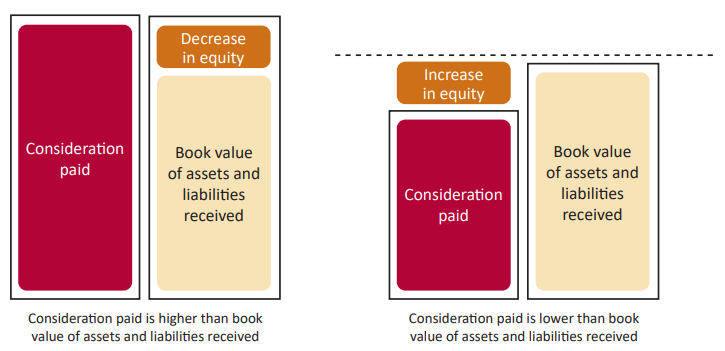

При этом, в случае использования метода балансовой стоимости, передаваемые активы и обязательства, как правило, измеряются по балансовой величине. Их к тому же может быть несколько, но ни одна из них на практике гудвилл обычно не учитывает. Вместо этого разница между уплаченным вознаграждением и балансовой стоимостью активов и обязательств обычно признается как увеличение капитала организации-приобретателя, и с этим подходом Совет по МСФО никаких проблем не видит. Однако причины, по которым в случае с методом приобретения должна использоваться справедливая стоимость, отличаются от причин, которые объясняют ее периодическое применение с методом балансовой стоимости.

Если выплаты производятся в долевых инструментах

Как показано на рисунке выше, измерение величины выплаченной компенсации будет влиять на то, как именно потом будет отражена в отчетности эта разница между нею и балансовой стоимостью переданных активов и обязательств: в одном случае речь идет об уменьшении капитала организации-приобретателя, во втором - о его увеличении. Как мы уже выяснили, эту разницу Совет по МСФО вполне логично предлагает отражать на балансе через капитал, а не через прибыли и убытки. Если это так, то измерение вознаграждения в собственных акциях организации-получателя никак не скажется на ее активах, обязательствах, дохода или расходах; не скажется оно даже на общей величине ее капитала - зато может повлиять на значение отдельных компонент этого капитала.

В примере, приведенном в дискуссионном документе, организация-приобретатель выпускает 100 акций для уплаты в качестве вознаграждения в сделке по объединению бизнеса под общим контролем. Номинальная стоимость каждой акции составляет 2 у.е., а справедливая стоимость на дату сделки - 2,7 у.е. Балансовая стоимость активов и обязательств объекта приобретения в отдельной финансовой отчетности этой организации на дату сделки составляет 250 у.е. Посмотрим, как различные варианты оценки способны повлиять на величины, признаваемые в качестве отдельных компонент капитала организации-приобретателя.

|

|

Выпущенные акции по номинальной стоимости |

Выпущенные акции по справедливой стоимости |

|

Капитал организации-приобретателя |

|

|

|

Выпущенные акции |

200 |

270 |

|

Разница между выплаченным вознаграждением и балансовой стоимостью приобретенных активов и обязательств |

50 |

(20) |

|

Чистое увеличение капитала |

250 |

250 |

Измерение выпуска акций часто осуществляется в соответствии с предписаниями национального бухгалтерского законодательства отдельных стран, которые в МСФО, конечно, не оговариваются. Не будут оговариваться они и здесь, просто об этом следует помнить.

Если выплаты производятся в активах

Следующая возможная ситуация: предположим, выплаты осуществляются неденежными активами. Как измерять их тогда в отчетности организации-приобретателя на дату сделки - по справедливой или же балансовой стоимости? Если бы речь шла о наличности, то ее справедливая стоимость совпадала бы с балансовой, и никаких расхождений не возникло бы, но тут ситуация иная, и подход к измерению будет определять факт признания прибыли или убытков по списанию этих активов.

- Если измерение осуществляется на основе балансовой стоимости активов, то ни прибыли, ни убытков не признается;

- Если же измерение осуществляется на основе справедливой стоимости, организация признает прибыли либо убытки в зависимости от того, как эта стоимость связана с балансовой стоимостью использующих для оплаты активов.

Более того, выбранный подход к измерению способен к тому же повлиять на величину отдельных компонент капитала организации-приобретателя, как это было разобрано выше в случае в выплатами на основе долевых инструментов. Рассмотрим иллюстративный пример. Организация-приобретатель передает неденежные активы с балансовой стоимостью 220 у.е. и справедливой стоимостью 270 у.е. в качестве вознаграждения за объект приобретения, балансовая стоимость активов и обязательств которого, как и в предыдущем случае, на дату сделки составляет 250 у.е.

|

|

Активы измеряются по балансовой стоимости |

Активы измеряются по справедливой стоимости |

|

P&L организации-приобретателя |

|

|

|

Доход при списании активов |

- |

50 |

|

Капитал организации-приобретателя |

|

|

|

Нераспределенная прибыль либо другая подходящая компонента капитала |

- |

50 |

|

Разница между выплаченным вознаграждением и балансовой стоимостью полученных активов и обязательств |

30 |

(20) |

|

Чистое изменение капитала |

30 |

30 |

Как обычно, Совет по МСФО не будет предписывать в стандарте, как отражать отдельные компоненты капитала, потому что часто все определяет национальное законодательство, но тут, в отличие от предыдущего случая, ситуация осложняется тем, что выбор метода измерения повлияет на величины, раскрываемые в отчете о прибылях и убытках. В нашем случае разница составила 50 у.е., но с тем же успехом может быть и 50 миллионов. Разработчики задумались, не следует ли в данном случае сделать обязательным применение какого-то одного метода, и если да, то какого именно.

Несмотря на то, что использование балансовой стоимости активов в нашем случае не приводило к изменениям содержания отчета о прибылях и убытках, свои, притом весомые аргументы есть и в пользу справедливой стоимости: оказывается, она не приводит к различным исходам учета в зависимости от структурирования сделки. Предположим, организация-получатель использует активы для оплаты, но сначала продает их по справедливой стоимости. Вырученная наличность затем идет на саму оплату, и в этом случае списание активов в момент их продажи за наличность приведет к признанию прибылей или убытков в P&L. Но что если сами активы идут в оплату без предварительной продажи и измеряются по балансовой стоимости? Тогда, как было показано в примере, в отчете о прибылях и убытках ничего признаваться не будет. Зато в случае применения справедливой стоимости в отчетности будет показана одна и та же информация по продаже активов, и неважно, как именно от них избавились.

Традиционный аргумент “против” - это что измерение справедливой стоимости иногда бывает непростым делом, к тому же сопряженным неопределенностью измерения. Кроме того, сама логика приведенного выше возражения как бы предполагает две части сделки по объединению бизнеса под общим контролем: сначала продажа активов для оплаты за наличность, затем сама оплата. Это несколько искусственно и алогично.

Кроме того, Совет по МСФО решил, что сами данные о прибылях и убытках в результате продажи активов будут иметь весьма ограниченную полезность для пользователей отчетности организации-приобретателя в случае использования метода балансовой стоимости для учета самих сделок по объединению бизнеса под общим контролем. Совет по МСФО считает, что основную массу таких пользователей будут составлять кредиторы, а они заинтересованы в денежных потоках и долговых обязательств этой организации, ведь и то, и другое прямо влияет на обслуживание долга. То, сколько она выручила или потеряла на продаже активов, имеет к этому довольно посредственное отношение.

Поэтому предварительный вывод в том, что измерять активы, использующиеся для выплаты в качестве компенсации, нужно по балансовой стоимости.

Если выплата принимает форму принятия на себя обязательств

И последний, довольно необычный случай, когда оплата производится через принятие на себя обязательства организации-продавца. Измерить обязательство можно либо по справедливой стоимости на дату совершения сделки, либо по величине, определенной при первоначальном признании обязательства на балансе организации-приобретателя на дату совершения сделки, с использованием необходимых для этого требований стандартов МСФО.

По мнению Совета по МСФО, выбор того или иного подхода будет влиять, конечно, на первоначальное измерение обязательства, а также на величину, которая признается в капитале организации-приобретателя как разница между выплаченным вознаграждением и балансовой величиной полученных активов и обязательств. За исключением этого, других отличий в финансовой отчетности организации-приобретателя выбор подхода не спровоцирует.

Правда, некоторые стандарты требуют проводить первоначальное измерение обязательств только по справедливой стоимости - например, если речь идет о финансовых обязательствах. Но тогда и вопросов нет: исход измерений будет одним и тем же в обоих случаях.

Совет по МСФО, приняв во внимание все факты, не видит никаких весомых причин, зачем ему в данном случае требовать от организаций использовать в оценке именно справедливую стоимость. Вместо этого он предварительно сходится на том, чтобы в случае измерения принятых в качестве вознаграждения обязательств использовать тот подход к измерению при их первоначальном признании, какого требуют соответствующие МСФО. Иногда (но только иногда) это может быть справедливая стоимость, но немало примеров, когда будет использоваться балансовая.

Как раскрывать информацию по разнице между выплаченной величиной компенсации и полученным активам и обязательствам?

Выше уже было сказано, причем даже не раз, что любая разница между выплаченной величиной вознаграждения и балансовой стоимостью полученных активов и обязательств будет признаваться через капитал организации-приобретателя. Совету по МСФО любопытно, какой подход или даже подходы возможны в плане раскрытия информации?

В системе МСФО любые изменения в капитале возможны по двум причинам: это либо транзакции с владельцами самой организации, либо это следствие финансовых результатов за прошедший отчетный период. С экономической точки зрения, далеко не все разницы, возникающие в ходе применения метода балансовой стоимости, обязательно означают распределение в пользу капитала организации-получателя (либо наоборот - из ее капитала). И далеко не все разницы также являются доходами или расходами. В действительности разницы могут быть отнесены на одну или больше перечисленных ниже компонент:

- Любые разницы между выплаченным вознаграждением и тем, что было бы выплачено в случае транзакции по принципу "вытянутой руки". Как обсуждалось во второй части этой серии, такие разницы являются распределениями в пользу капитала организации-приобретателя либо наоборот;

- Непризнанный гудвилл, который состоит из существовавшего до сделки внутреннего гудвилла организации-объекта приобретения и любых синергий, возникающих в результате объединения бизнеса. В случае применения метода балансовой стоимости он не признается. Причин несколько, но среди прочего - выплаченное вознаграждение не является приближением справедливой стоимости приобретенного бизнеса вместе с ценой за ожидаемые синергии. Так что в этом случае признание гудвилла будет означать его измерение по какой-то абстрактной величине, которая не особо полезна для пользователей отчетности;

- Прочие факторы, такие как отличия в оценке вследствие измерения полученных активов и обязательств по балансовой стоимости вместо справедливой, и влияние того, как именно происходит измерение величины выплаченного вознаграждения в случае применения метода балансовой стоимости (обсуждалось выше).

Если бы Совет по МСФО решил предложить обязательное разделение получаемых разниц по описанным здесь трем компонентам, такой вариант раскрытий был бы очень затратным и сложным. Например, если эти разницы возникают вследствие различий между балансовой и справедливой стоимостями, то тогда отчитывающимся организациям пришлось бы измерять справедливую стоимость, даже если они ее не используют. Логики в этом немного. Более того, Совет по МСФО после долгих размышлений пришел к выводу, что сегрегация разниц по трем компонентам на практике будет очень трудноосуществимой, если не сказать невозможной. Это не говоря уж о том, что если предположить, что все организации вдруг начнут проводить такое разделение, то это приведет к устранению отличий между применением двух методов - балансовой стоимости и приобретения - и все сказанное до сих пор, начиная с описания самих методов и логики их применения, потеряет смысл.

Таким образом, Совет по МСФО не собирается заставлять организации-приобретатели разбивать разницы, получающиеся в случае применения метода балансовой стоимости, по компонентам. Также разработчики заключили, что все величины этой разницы (без разбиения на компоненты) более подходят для признания в составе капитала организации, а не как ее активы, обязательства, доходы или расходы.

Если признавать разницы в составе капитала - то какую составляющую капитала тогда выбрать в этих целях? В качестве возможных вариантов рассматривались:

- Резервы (какая-нибудь специальная статья, вроде “резервов под признание”)

- Нераспределенная прибыль

- Добавочный капитал

Однако выше уже говорилось, что такие тонкости раскрытия могут регулироваться на уровне национального законодательства, поэтому Совет по МСФО старается не оговаривать досконально, где именно в составе капитала отражать те или иные величины. Не будет он этого делать и в этот раз.

Раскрытие данных по транзакционным издержкам

В сделках по объединению бизнеса под общим контролем участники могут понести определенные расходы, например, на консалтинг, юридические услуги, оценку, бухгалтерский учет и другие профессиональные услуги. Как именно их учитывать в рамках применения метода балансовой стоимости? В этом разработчики смотрели на требования МСФО 3 и на распространенную практику применения метода балансной стоимости.

Почему именно его? Потому что с методом приобретения все, в принципе, ясно: транзакционные издержки признаются как расходы в отчете о прибылях и убытках в период возникновения. Правда, есть одно исключение: если речь идет расходах на выпуск акций или долговых инструментов, они учитываются в соответствии с теми МСФО, которые на них распространяются.

Разрабатывая когда-то МСФО 3, Совет по МСФО пришел к заключению, что понесенные в ходе объединения бизнеса транзакционные издержки не являются частью обмена между продавцом и приобретателем бизнеса - скорее уж это отдельные транзакции, которые осуществляет сам по себе приобретатель. Поэтому затраты на эти профессиональные услуги, понесенные в отчетный период, должны признаваться в качестве расходов (если только речь не идет о выпуске акций или долговых инструментов). Практика показала, что и в случае с методом балансовой стоимости применяется, как правило, та же логика рассуждений. Поэтому авторы не считают, что и в случае применения метода балансовой стоимости для сделок по объединению бизнеса под общим контролем что-то должно быть иначе.

Раскрытие информации до объединения

В отдельных случаях применения метода балансовой стоимости компании учитывают приобретаемые активы, обязательства, доходы и расходы на ретроспективной основе - иными словами, будто организации всегда были объединены, и финансовая отчетность организации-приобретателя всегда отражала сей факт. В этом случае информация по состоянию до объединения корректируется, чтобы включить в себя доходы, расходы, активы и обязательства уже на начало самого раннего отчетного периода из тех, что вообще представлены.

В других случаях, правда, организации используют проспективный подход и начинают отражать в отчетности приобретаемые активы, обязательства, доходы и расходы, начиная с даты приобретения. Именно этого требует для объединения бизнеса стандарт МСФО 3. В случае проспективного подхода переподготовки (корректировки) информации до даты сделки не требуется.

Какой вариант предпочтительнее? Работая над своими предварительными взглядами, в том числе, на этот аспект отчетности, Совет по МСФО принял во внимания обстоятельства применения метода балансовой стоимости в принципе. Когда он используется? Мы уже знаем: в основном, в тех случаях, когда сделки по объединению бизнеса под общим контролем не влияют на миноритарных акционеров. При этом используемый метод балансовой стоимости:

- Должен обеспечивать пользователей отчетности - в данном случае потенциальных акционеров объединенной организации - полезной информацией, и в случае с балансовым методом это так, поскольку на его применение не влияет юридическая структура организации (об этом также говорилось в первой части);

- Позволит избежать трудностей применения метода приобретения, потому что с методом балансовой стоимость все равно, кто именно является “приобретателем”.

Если ту же самую логику распространить на применение метода балансовой стоимости в отношении информации до сделки по приобретению бизнеса под общим контролем, то получается, что эта информация также не должна зависеть от юридического структурирования сделки. Иными словами, организация-приобретатель должна отражать в отчетности активы, обязательства, доходы и расходы ретроспективно, как если бы всегда пребывала в состоянии слияния с объектом приобретения. Кроме всего прочего, именно такой подход соответствует концепции объединенной финансовой отчетности, которая обсуждается в “Концептуальных основах МСФО”: там также прописан ретроспективный подход.

Однако еще на этапе предварительных обсуждений многие пользователи с этой логикой рассуждений не согласились. Они отметили, что такая информация не будет в действительности полезной, поскольку охватит собой группу компаний за период, когда этой группы еще даже не было. Такую информацию они относят к гипотетической (к тому же сопряженной с использованием существенных суждений при подготовке), поэтому не считают ее включение в финансовую отчетность оправданным. Есть и еще один ядерный аргумент “против”: если вдруг речь зайдет о подготовке к IPO объединенной организации, регуляторы биржевого рынка наверняка отдельно потребуют информации по каждой организации до слияния.

Поэтому чисто с практической точки зрения выходит, что более затратным подходом окажется именно ретроспективный подход, а не проспективный. Кроме того, хотя два подхода действительно приведут к разным результатам в отчетности за период, в который происходит объединение бизнеса (в том числе в плане момента представления сравнительной информации), а также за следующий период (исключительно в плане момента представления сравнительной информации), далее уже все отличия нивелируются.

Принимая во внимания высказанные комментаторами замечания, Совет по МСФО пришел к выводу, что все преимущества применения ретроспективного метода могут и не перевесить его недостатков, поэтому основным для использования будет проспективный подход, начиная с даты объединения (а информация до даты объединения, таким образом, далее не будет корректироваться). При этом Совет по МСФО предварительно пока не отрицает и возможность раскрытия информации до объединения в примечаниях в финансовой отчетности.

Нужно ли как-то определять, какая именно организация является приобретателем? Еще в первой части на одной из диаграм наглядно были показаны различные варианты объединения, из чего следовало, что для метода приобретения этот момент важен. Здесь используется проспективный подход с балансовым методом – и оказывается, что здесь это также важно. Хотя в МСФО 3 предусмотрено руководство по определению той организации, которая является приобретателем, оно подходит для метода приобретения, но не второго метода балансовой стоимости. Получается, Совету по МСФО придется засесть за разработку дополнительного руководства по этой части? Конечно, такую возможность он рассмотрел детально, но по причине сложности вопроса пока принял решение не разрабатывать отдельного руководства по определению организации-приобретателя в целях использования проспективного подхода.

До завершения консультаций остаются еще полные восемь месяцев. Приглашаем лично разобраться в не самой простой, но интересной теме, и поделиться с разработчиками своими мыслями на ее счет.