Важным условием функционирования экономики, ее слагаемых в виде экономических субъектов, инфраструктуры и органов исполнительной власти является наличие определенной бухгалтерской и статистической информации, позволяющей принимать обоснованные и взвешенные решения. Содержащая эти данные отчетность выступает инструментом, который переводит информацию из одних сфер в другие и обеспечивает условия эффективной конкуренции на рынках труда, товаров и капитала (инвестиций).

Материалы исследования. Правильно организованные учет и отчетность играют важнейшую роль в технологии менеджмента. Фиксируя итоги работы за определенный период, данные учета и отчетности создают информационную базу данных как для контроля, так и для принятия последующих плановых и других решений. Сведенные в региональном и общегосударственном масштабе, такие сведения создают основу для выработки стратегии развития, принятия инвестиционных решений, выявления тенденций и закономерностей, развития экономики, ее отраслей и общества в целом.

Заинтересованные в экономической информации пользователи часто предъявляют сильно различающиеся требования к экономической информации, к данным, лежащим в основе отчетности экономических субъектов. Российские средства массовой информации сообщают: «Сегодня требования к предоставлению ведомственной отчетности регулируются 52 федеральными законами и более чем 500 подзаконными актами. В стране действует 928 форм отчетности для юридических лиц.... По оценкам Минэкономразвития, в 2015 году издержки бизнеса на предоставление отчетности федеральным органам власти составили 6,5 млрд человеко-часов» [1]. И это касается только информации, которую требуют надзорные органы и органы исполнительной власти. Со стороны менеджмента компании и холдинга также идет нарастание потребности в бухгалтерской и статистической информации.

Чтобы удовлетворить интересы всех заинтересованных лиц, возможен, на наш взгляд, единственный выход - изменить порядок регистрации, сбора и хранения информации о хозяйственных и финансовых операциях, объектах и событиях. Существующая система сбора и регистрации данных использует такие способы и приемы:

- документирование - письменное свидетельство о совершенной хозяйственной операции, придающее юридическую силу данным бухгалтерского учета;

- оценка - способ выражения активов и их источников в денежном измерении;

- бухгалтерские счета - способ группировки имущества, обязательств и операций;

- двойная запись - взаимосвязанное отражение хозяйственных операций на счетах бухгалтерского учета, когда каждая операция одновременно записывается по дебету одного счета и кредиту другого счета на одинаковую сумму, и др.

Из этого неполного перечня видно, что документированию, оценке и т.п. подлежат только те объекты и операции, которые отражаются на синтетических счетах в рамках действующего Плана счетов бухгалтерского учета. Справедливости ради надо отметить, что существующий порядок бухгалтерского учета предполагает ведение аналитического учета, позволяющего детализировать информацию о наличии, состоянии и движении средств и их источников, отражаемую на синтетических счетах.

Организация аналитического учета отдана на усмотрение самой организации, а значит, с целью экономии средств может быть сведена к минимуму информации. Нечто подобное наблюдается со статистическим учетом экономических субъектов. Отсутствие регламентации его ведения, за исключением учета труда и рабочего времени, приводит к самому большому недоверию к статистической отчетности организаций. Недаром распространены афоризмы типа «существуют три вида лжи: ложь, наглая ложь и статистика» (Марк Твен).

Таким образом, являясь единственным организованным способом сбора и регистрации экономической информации о деятельности экономического субъекта, учет не дает всей полноты данных для удовлетворения требований различных пользователей этой информации. Для составления отчетности по запросам надзорных и иных органов организациям часто приходится возвращаться к исходным данным (первичным документам, договорам, выпискам и т.п.), чтобы удовлетворить потребность в информации заинтересованных сторон.

Подобная практика в условиях появления новых объектов учета и лавинообразного характера нынешней информации не только ухудшает качество и надежность отчетности, в которой эти данные собраны, но и расходует непозволительно громадное количество человеческого труда.

Специалистами в области цифровой экономики давно представляется необходимым перевести сбор, регистрацию и хранение экономической информации в некое «единое окно». Единожды описав некий актив, источник средств, операцию с различных сторон, потребность в которых есть у различных заинтересованных лиц, можно не беспокоиться о том, что ее надо будет заново искать. Такую возможность предоставляет международный формат XBRL, используемый для формирования отчетности некредитных финансовых организаций и предоставления ее в Банк России.

Наиболее наглядно грядущие изменения порядка сбора и хранения информации, а также передачи ее различным заинтересованным пользователям удалось показать компании PWC (рис. 1.) [6].

Таким образом, переход к цифровым технологиям позволяет рассматривать информацию как ресурс, имеющий огромную ценность. Значит, заинтересованным лицам можно передавать не готовый продукт (сформированный отчет), а некий алгоритм формирования продукта с учетом запросов пользователей. Сами заинтересованные лица становятся создателями продукта (отчета) в соответствии с их потребностями. Продукт (отчет) может видоизменяться, совершенствоваться по мере появления новых задач и целей.

Самая серьезная проблема при реализации этой технологии заключается в наполнении этого «единого окна», что является первоочередной задачей специалистов в области бухгалтерского учета, а теперь, как представляется, - даже интегрированного учета, включающего в себя не только бухгалтерский, но и статистический и оперативный учет.

Рис. 1. «Единое окно» информации

Механизм формирования «единого окна» может быть представлен следующим образом. Прежде всего процесс заполнения следует начать с тех показателей, которые используются при составлении бухгалтерской (финансовой) отчетности. Эти показатели в значительной степени присутствуют в информационной базе экономического субъекта, иначе было бы невозможно представить отчетность заинтересованным лицам. Затем надо детализировать эти показатели или добавлять к ним новые, исходя из потребностей тех пользователей, которые требуют информацию в порядке надзора или для реализации контрольно-надзорных функций.

Первый этап формирования «единого окна» детально прописан либо регулятором в лице Банка России, либо специалистами в области корпоративного бухгалтерского учета. Например, по строке «Дебиторская задолженность» бухгалтерского баланса организации на отчетную дату отражается сумма дебетового сальдо следующих счетов:

46 «Выполненные этапы по незавершенным работам»;

60 «Расчеты с поставщиками и подрядчиками»;

62 «Расчеты с покупателями и заказчиками»;

68 «Расчеты по налогам и сборам»;

69 «Расчеты по социальному страхованию и обеспечению»;

70 «Расчеты с персоналом по оплате труда»;

71 «Расчеты с подотчетными лицами»;

73 «Расчеты с персоналом по прочим операциям»;

75 «Расчеты с учредителями»;

76 «Расчеты с разными дебиторами и кредиторами».

Эта сумма уменьшена на кредитовое сальдо сч. 63 «Резервы по сомнительным долгам», сч. 60 и 76 (в части налога на добавленную стоимость при перечислении аванса поставщикам), дебетовое сальдо субсчета 73-1 в части процентных займов, а также дебетовое сальдо сч. 60 в части авансов и предоплаты за работы и услуги, связанные с долгосрочными инвестициями.

Уже на первом этапе формирования информационной базы мы встречаемся с ситуацией, когда просто остатками по балансовым счетам, которые есть в любой информационной базе, ограничиться нельзя. Для правильного формирования бухгалтерской отчетности необходимо остатки по отдельным счетам детализировать.

В нашем примере субсчет 73-1 «Расчеты по предоставленным займам» как минимум должен быть представлен тремя показателя: долгосрочные процентные займы, краткосрочные процентные займы и начисленные на отчетную дату проценты по этим займам. Первые два параметра формируют строки отчетности «Финансовые вложения» (долгосрочные и краткосрочные соответственно), а третий останется в составе дебиторской задолженности в бухгалтерском балансе.

Таким образом, на наш взгляд, первый этап нового подхода к формированию информационной системы для перевода ее в формат XBRL должен включать в себя инвентаризацию существующих показателей, которые можно использовать для составления не только бухгалтерской, но и статистической и надзорной отчетности. Уже в ходе ее проведения можно будет составить перечень показателей, отсутствующих в действующей информационной базе, но получаемых из существующих путем их детализации.

Второй этап формирования «единого окна» связан с дополнением информационной базы (хранилища) показателями, которые представляются необходимыми для составления самой отчетности, примечаний к ней и которые очень часто даже сами компании вынуждены выбирать вручную из первичных документов, различных регистров управленческого учета.

В качестве примера такого рода показателей рассмотрим требования составления примечаний в части дебиторской задолженности в соответствии с приказом Минфина России № 66н «О формах бухгалтерской отчетности организаций».

Требования к раскрытию дебиторской задолженности включают в себя следующие показатели по видам дебиторской задолженности:

- формирование дебиторской задолженности за период;

- списание дебиторской задолженности за период;

- перевод дебиторской задолженности из долгосрочной в краткосрочную;

- создание резерва по сомнительным долгам за период;

- восстановление резерва по сомнительным долгам за период;

- причитающиеся проценты, штрафы и иные начисления по дебиторской задолженности;

- списание дебиторской задолженности на финансовый результат;

- просроченная дебиторская задолженность.

И если информация по многим из этих показателей может быть получена из оборотно-сальдовой ведомости организации: поступление (выбытие) дебиторской задолженности (дебетовые (кредитовые) обороты по сч. 60, 62, частично по сч. 73, 76), то по такому показателю, как причитающиеся проценты, штрафы и иные начисления по дебиторской задолженности, необходимо собирать обороты по различным счетам: дебетовый оборот - по сч. 76, субсчет 76-2 «Расчеты по претензиям» и дебетовый оборот по сч. 60, 62, 76 в связи с начислением процентов по предоставленному коммерческому кредиту. И уж совсем невозможно найти в бухгалтерской информационной базе сведения о просроченной дебиторской задолженности и сроках, оставшихся до ее погашения.

Очевидно, что такая информация потребует от специалистов в области бухгалтерского учета создания аналитических счетов, включающих в себя дату образования дебиторской задолженности и дату ее погашения в соответствии с условиями договора. Сопоставление даты погашения дебиторской задолженности с датой составления отчетности позволит определить, к какой категории может быть отнесена эта дебиторская задолженность (долгосрочная, краткосрочная или просроченная), а также оценить ликвидность этого важного актива. Задача не из легких, и для ее решения потребуются изменения к построению счетов аналитического учета.

Третий этап определяет цели формирования информационной базы, удовлетворяющей требованиям различных групп заинтересованных лиц, и заключается в задании алгоритма формирования различных статей бухгалтерской, статистической и надзорной отчетности. При разработке алгоритма, т.е. соединении показателей из информационной базы в отчетные данные, будут задействованы и те детализированные показатели, которые удалось создать на втором этапе формирования «единого окна».

Создание алгоритмов выявит данные, которых не хватает, чтобы в полном соответствии с требованиями пользователей сформировать полную и достоверную отчетность. Поэтому процесс уточнения информационной базы - постоянный, так как потребности пользователей в данных для составления отчетности, особенно для надзора, постоянно изменяются. Но в то же время смена требований не приведет к полному изменению порядка формирования данных, а будет просто способствовать их пополнению.

Третий этап, собственно, уже напрямую не относится к формированию полноценной информационной базы данных о деятельности экономического субъекта, а представляет собой получение систематизированных данных из единого хранилища по разработанным алгоритмам (см. крайний правый участок на рис. 1).

Наконец, когда специалисты в области бухгалтерского учета сформировали хранилище детализированной информации под задачи и требования пользователей, определили способы их соединения для получения требуемых отчетных показателей, специалисты в области IT обеспечивают полную автоматизацию этого процесса.

Отметим, что развитие информационных технологий способствовало возникновению подхода к построению отчетности, позволяющего улучшить сбор и анализ данных, вызванный использованием международного стандарта (формата) отчетности XBRL (extensible Business Reporting Language - расширяемый язык деловой отчетности).

Использование формата XBRL дает возможность с помощью семантических средств выражать общие требования к представлению отчетности и для составителей отчетов, и для их потенциальных пользователей. Данный формат основан на расширяемом языке разметки extensible Markup Language (XML) и применяет относящиеся к XML технологии. XBRL позволяет представить систему финансовых показателей в соответствии с требованиями, в том числе международных стандартов, в электронном виде.

Структура XBRL определяется таксономией, содержащей совокупность определений, отражающих требования к формируемой информации, а также свойства взаимоотношений между элементами, и представляет собой систему принципов и правил классификации и систематизации метаданных, модели данных, описания форм отчетности, порядка их формирования и межформенного контроля [3].

Другим компонентом XBRL является отчет, который содержит значения экономических показателей и ссылки на таксономию. Таким образом, последняя включает в себя требования к отчетности, а отчет XBRL содержит данные, сформированные согласно таксономии [1].

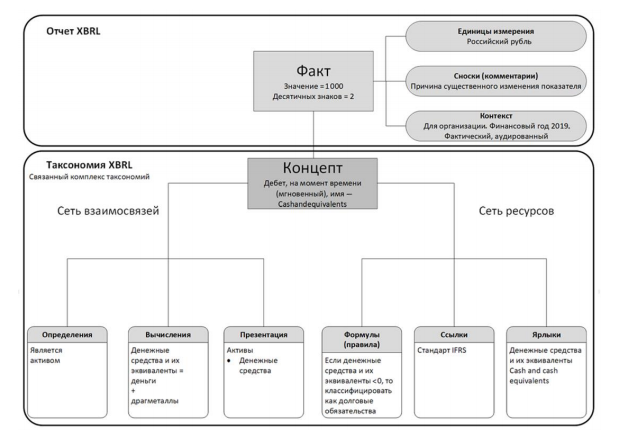

Высокоуровневая логическая модель XBRL [4], включающая состав отчета и таксономии XBRL, представлена на рис. 2 на примере показателя «Денежные средства и их эквиваленты».

Рис. 2. Высокоуровневая логическая модель XBRL

Отчет XBRL включает в себя факты (значения) - числовые или текстовые величины, описывающие бизнес-информацию, и дополнительные сведения, связанные со значением, - единицы измерения, комментарии, контексты (период предоставления отчета, организация), а также ссылку на таксономию XBRL. В примере отчета факт - 1 000 руб.

Таксономия представляет собой так называемый словарь данных или концептов вместе с метаданными (дополнительной информацией о концепте и его связями с другими концептами). Дополнительная информация о концептах (на рис. 3 это сеть ресурсов) включает в себя такие ресурсы:

- ярлыки - вид ресурсов, который позволяет создавать метки для каждого концепта в таксономии, обеспечивает поддержку других языков и диалектов, а также создает документацию концепта, т.е. обеспечивает отображение названий концептов на одном или нескольких языках;

- ссылки - ресурс, который позволяет создателям таксономии XBRL ссылаться на внешние источники, чтобы уточнить и объяснить концепт, т.е. содержит отсылки к стандартам, регулирующим отражение показателей в отчетности;

- формулы - ресурс, позволяющий выражать различные бизнес-правила в таксономии, содержит проверочные правила, которые должны быть соблюдены в отчете.

В примере «факт - 1000 руб.» расшифровывается как дебет за указанный период, дополнительная информация (ресурсы): пользователь увидит его как «Денежные средства и их эквиваленты», ссылка на стандарт МСФО и правило - если денежные средства и их эквиваленты < 0, то классифицировать как долговые обязательства.

Взаимосвязи между концептами (на рис. 3 это сеть взаимосвязей) реализуются через презентации, вычисления, определения:

- презентация - взаимосвязь, которая позволяет выражать простой тип отношений родитель - потомок, т.е. иерархию (соподчиненность) концептов. В примере задана структура «Актив - денежные средства»;

- вычисления - взаимосвязь, которая выражает определенные расчетные зависимости между концептами в рамках таксономии XBRL. В примере это расчет: денежные средства и их эквиваленты = деньги + драгметаллы;

- определения - взаимосвязь, которая позволяет выражать любые типы связей между концептами, например описывает их специфичные свойства. В примере отмечается, что денежные средства являются активом.

Из примера видно, что числовой факт, измеряемый в рублях, относящийся к определенному периоду и формируемый заданной организацией, затем детально расшифровывается. Собранные таким образом факты в дальнейшем можно группировать, формируя различные выходные формы, анализировать в различных аналитических разрезах.

Благодаря своей структуре XBRL обладает большими преимуществами по сравнению с другими видами формирования отчетности. Использование формата XBRL позволяет любую информацию о хозяйствующем субъекте вводить в систему только один раз, а затем использовать, анализировать и представлять ее в любом необходимом для пользователя виде. При этом формируется многомерный массив данных, сформированный по особой архитектуре, исключающий дублирование информации, повышающий ее точность и доступность.

В языке XBRL каждая единица информации обозначается индивидуальной меткой (тегом), для разделения данных на термины и виды значений, которые ассоциируются с этими терминами, введены метаданные (данные о данных) и атрибуты (дополнительные характеристики) для корректной обработки информации. Таким образом, посредством XBRL передаются не только сами данные, но и их признаки и свойства, содержащиеся в метаданных, которые содержат описание как отдельных экономических показателей, так и взаимосвязей между ними и другими семантическими элементами таксономий.

Благодаря свойству расширяемости XBRL его таксономию можно расширить, добавляя новые концепты и правила, необходимые для пользователя.

Расширение содержит следующие функциональные возможности :

- добавление одного или нескольких концептов;

- запрет использования существующих ресурсов и взаимосвязей;

- добавление одного или нескольких ресурсов и взаимосвязей. Созданный XBRL-отчет подвергается валидации - проверке данных на

соблюдение правил, заложенных в таксономии.

Выводы. Таким образом, использование формата XBRL для сбора и анализа информации любого типа имеет существенные выгоды, связанные:

- с устранением избыточности и дублирования отчетных данных путем построения единой системы сбора и обработки информации;

- повышением достоверности и качества отчетных данных путем унификации и автоматизации сбора данных;

- повышением прозрачности и открытости финансовой информации;

- со снижением нагрузки на составителей отчетности за счет автоматизации сбора отчетных данных и их автоматической валидации;

- с возможностями межведомственного и международного электронного обмена данными [1].

Гибкость формата XBRL и способность таксономии к расширению, т.е. возможность персонализировать таксономию для нужд компании, позволяет рассматривать этот стандарт не только как формат обмена данными для сдачи отчетности, но и как инструмент оптимизации бизнес-процессов сбора, анализа и обмена данными между пользователями внутри самой организации.

В заключение отметим, что информация, используемая для принятия управленческих решений должна быть точной, своевременной, релевантной, полной, проверяемой, сопоставимой. Эти требования к информации полностью реализуются при использовании формата XBRL.

Список литературы

1. Городецкая О. Ю. Формат XBRL для формирования отчетности и программные решения его реализации / Новые информационные технологии в образовании: м-лы науч.-практ. конф. под ред. Д. В. Чистова. 2018. С. 137-139.

2. Городецкая О. Ю., Гобарева Я. Л. Возможности формата XBRL для анализа бизнес-информации // Вестник Тульского филиала Финуниверситета. 2019. № 1. С.191-197.

3. Городецкая О. Ю., Гобарева Я. Л. Формат XBRL и особенности его применения в России // Вестник Тульского филиала Финуниверситета. 2018. № 1. С. 389-390.

4. Компоненты высокого уровня XBRL и их определения. URL: https://ru.howtodou.com/high-level-components-of-xbrl-and-their-definitions.

5. Попова Т. О главных барьерах на пути к «цифровизации» экономики. URL: https://www.vedomosti.ru/opinion/articles/2017/05/24/691162-elektron-noe-nedoverie.

6. XBRL в России: вчера, сегодня, завтра... URL: https:// www.pwc.ru/ru/assets/xbrl-eps-forum-may-2017.pdf