.jpg)

По материалам: Integrated Reporting

Буквально неделю назад завершился пересмотр международных основ <IR>, инициированный разработчиками – Международным комитетом по интегрированной отчетности (IIRC) – еще в прошлом году. Это был первый в истории пересмотр базовых стандартов подготовки интегрированной отчетности, вышедших более семи лет назад. В общих чертах уже известно, причем даже с прошлого года, по каким двум основным направлениям он шел: раскрытие в корпоративной отчетности информации по бизнес-моделям и усиление ответственности менеджеров за подготовку интегрированной отчетности. С учетом того, что недавно была выложена презентация докладов с онлайн-мероприятия, посвященного пересмотру основ <IR>, предлагаем более внимательно ознакомиться с ней и разобраться, что конкретно нового появилось в международных основах <IR>.

Интересно отметить, что завершение пересмотра основ <IR> день-в-день совпало с публикацией Всемирным экономическим форумом очередного выпуска своего ежегодного обзора по рискам (Annual Global Risk Report), в котором в этот раз особый акцент был сделан на вопросах неравенства, бедности и социальной фрагментации, лишь еще сильнее обострившихся вследствие прошлогодней пандемии. Все это будет иметь экономические последствия в ближайшие годы. В обзоре отмечается, что эти риски a) глобальны по своей сути и b) взаимозависимы. Конечно, краткосрочные последствия пандемии мы все уже успели ощутить на себе. Однако долгосрочные последствия могут оказаться даже серьезнее, а насколько именно - еще предстоит выяснить. И конечно, одним из основных глобальных рисков современности являются климатические риски, которые даже нельзя минимизировать. Остается лишь предпринимать определенные действия по устранению последствий.

Но есть и хорошие новости для мирового бизнеса. Вышедший не так давно “Барометр доверия” от Edelman (Edelman Trust Barometer 2021), конечно, признает, что прошлогодняя пандемия охарактеризовалась колоссальными объемами всевозможной дезинформации и спровоцировала настоящий кризис доверия, но вместе с тем бизнес, который появился в прошлом году, стал самым “доверяемым”. Более половины респондентов при этом отмечают, что на бизнесе лежит важная задача обеспечения качества информации, а прошлый год к тому же усилил его роль в решении социальных проблем.

Один из главных выводов вышедшего обзора по рискам от ВЭФ сводится к идее, что бизнес, который решает социальные вопросы, своей деятельностью уже способствует снижению неравенства. В анализе и устранении этих социальных рисков обязана самым непосредственным образом участвовать расширенная корпоративная отчетность, потому что именно она представляет собой их отражение.

Инструменты, которые мы используем в ее отношении, должны быть устойчивыми перед манипуляциями недобросовестных участников рынка и обеспечивать контроль качества. А в основе всего (включая непосредственное ведение бизнеса) должно лежать интегрированное мышление.

Своей консультативной помощью старший технический директор IIRC Лиза Френч (Lisa French, на фото) сыграла одну из ведущих ролей во всем только что завершившимся проекте пересмотра <IR>, начиная еще со стадии публичных обсуждений, и заканчивая самим переписыванием отдельных положений, где это потребовалось. Она поделилась любопытными статистическими данными, дающими представление о масштабах проекта. Так, стадия публичных обсуждений продолжалась 120 дней. В 25 виртуальных круглых столах успели принять участие организации из 55 различных юрисдикций, а общее число различного рода ответов и высказанных мнений достигло 1470. 350 человеко-часов ушло на анализ всех ответов, собранных на стадии публичных обсуждений, чтобы затем на их основе внести необходимые изменения.

По итогам всех этих трех с половиной сотен часов тщательного анализа экспертам удалось выделить 22 требующие внимания проблемы, из которых 7 были отнесены к значительным, а оставшиеся 15 - к незначительным. Значительный характер проблемы означает явное наличие конфликтующих требований и/или высокую вероятность неверной интерпретации, тогда как у незначительных проблем такой риск отсутствует, а они сами имеют скорее субъективный характер. Но и те, и другие, так или иначе, затрагивали собой три основные области, которые и были выделены в качестве главных для фокуса внимания: прозрачность, простота, и качество. Рассмотрим их более подробно.

Прозрачность

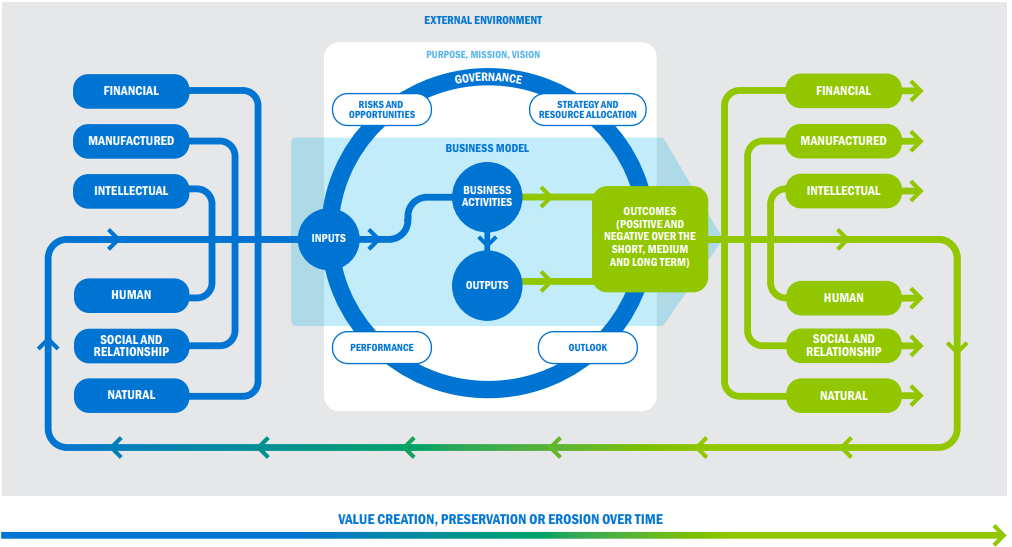

В контексте интегрированной отчетности большое значение имеет различие между продуктом (“output” в англ. яз.) бизнес-модели или деятельности, кому как удобнее это представлять, и результатом (“outcome”)*. Поскольку понятия довольно близкие, чтобы сделать различия между ними более очевидными, потребовалось уточнить сами определения (отныне они идут прямо в тексте, а не в Глоссарии, как было раньше) и добавить иллюстративный пример. Для тех, кто желает посмотреть, как это все стало выглядеть – это параграфы 4.18-4.19 на стр. 43 обновленных основ <IR>.

*Такой перевод содержится в русскоязычной версии основ “ИО”, поэтому будем придерживаться именно его. Но сама версия, конечно, еще не успела обновится с учетом недавних изменений – GAAP.RU

Также пришлось подкорректировать Диаграмму 2 на стр. 23, , иллюстрирующую создание (а также сохранение и уменьшение, об этом чуть позже) стоимости в организации, поэтому продукты и результаты теперь отражены на ней более наглядно и с большим смысловым наполнением, что немаловажно. Если присмотреться к самой диаграмме, на которой используется даже разное цветовое выделение, хорошо заметно, что является производным по отношению к чему, и если это так – перед нам действительно совсем разные концепции.

Есть и принципиальное отличие по сравнению с тем, что было раньше: теперь видно, что деятельность организации прямо влияет на результаты, тогда как предыдущая диаграмма этого не указывала (в чем можно очень легко убедиться, перейдя по указанной чуть выше ссылке на русскую версию – GAAP.RU). Из этого важного добавления также следует, что результаты деятельности нужно рассматривать не только в краткосрочном периоде, но и в среднесрочном, и в долгосрочном.

Помимо этого, в рамках все того же повышения прозрачности международных основ интегрированной отчетности авторы:

- Расширили охват одного из ключевых понятий “лиц, наделенных руководящими полномочиями” (это Глоссарий - стр. 53 пересмотренной версии <IR>). Теперь здесь уточняется, что в отдельных случаях может быть так, что орган правления какой-либо организации включает исполнительных управляющих (почему бы ему не включать – подробнее см. следующий абзац про структуру органа управления - GAAP.RU). Такая трактовка отвечает определению, которое можно найти в других системах международных стандартов, например, подтверждения достоверности.

- Оговорили специфические для какой-то конкретной организации бизнес-модели (добавленный параграф 1.22, который гласит, что применение прежнего параграфа 1.20 должно осуществляться с принятием в расчет уникальных особенностей конкретной организации, на которые влияют действующие в ее юрисдикции законы, культурные особенности, размер, структура собственности и т.д.). Как пример, может оказаться, что, согласно регулирующему законодательству какой-либо страны, орган правления обязан быть двухуровневым, с обязательным отделением “наблюдателей” – наблюдательного совета - от тех, кто непосредственно участвует в принятии управленческих решений. Тогда какая именно часть управляющего совета должна подписывать специальное заявление об обязанностях в отношении интегрированного отчета, наличие которого требовала и прежняя версия, просто не уточняла, как быть в случае с двухуровневыми органами правления? В 1.22 отныне сказано, что подписывать такое заявление должны те, кто определяет выбор стратегического направления организации. Это пример улучшений, направленных на повышение ответственности тех самых “лиц, наделенных руководящими полномочиями” за подготовку интегрированной отчетности.

- Кое от чего прежний параграф 1.20, правда, избавился. Авторы решили, что абзац про коллективные усилия в отношении интегрированного отчета является лишним, поскольку предполагает значительную долю субъективности оценки, и решили его убрать. Добавлять этот комментарий далее больше не нужно.

Простота

Вторая группа изменений относится к критерию простоты, то есть работает на упрощение подготовки интегрированной отчетности. Снижение нагрузки в плане подготовки интегрированной отчетности начинается с заявления об ответственности в отношении интегрированного отчета от лиц, наделенных руководящими полномочиями. Об этом говорилось только что, и понятно, что это снова связано с параграфом 1.20.

Как отметила Лиза Френч, за исключением нескольких стран, они видели очень мало примеров, когда те или иные юрисдикции как-то модифицировали данное требование для применения у себя, поэтому решили заняться упрощением сами. Главный подход при этом они изначально вообще хотели поменять на другой – добровольный. Как ни странно, предложение на этапе предварительных обсуждений не нашло активной поддержки ни со стороны пользователей интегрированной отчетности, ни со стороны составителей, потому что и те, и другие очень опасались, как бы не пострадало качество интегрированной отчетности. Поэтому разработчики решили оставить обязательный характер параграфа 1.20, но заняться упрощением, не выходя за его рамки, что помогло бы сохранить доверие пользователей.

Это было сделано двумя способами:

- Из требований убрали абзац про комментарии, касающиеся планов на включение заявления об ответственности в будущие интегрированные отчеты, и временные рамки этого (если интегрированный отчет за текущий период такого заявления не содержит);

- В более явной форме теперь оговорено представление об интегрированной отчетности как о “путешествии”. Что это значит? В отличие от, например, международных стандартов финансовой отчетности, переход на которые осуществляется одномоментно, в какой-то определенный отчетный период, переход на интегрированную отчетность для многих действительно становится долгой дорогой, охватывающей больше чем один годовой период. Именно поэтому вовсе необязательно, что в первом же годовом отчете уже будет содержаться заявление об ответственность руководства за его качество, и это даже не считается таким нарушением, с которым интегрированной отчетности как будто и вовсе нет. Но если раньше нужно было, так или иначе, рассказать, когда такие заявления начнут добавляться, то теперь составителей освободили от этой обязанности.

Помимо этих двух уточнений “по существу”, разработчики в рамках улучшений этой группы сделали более простой и наглядной навигацию в электронной версии <IR>. Так, в тексте теперь везде включены активные ссылки на все ключевые определения в Глоссарии, поэтому больше не придется мотать колесо прокрутки.

Качество

И последняя группа улучшений оказывает самое прямое влияние на итоговое качество (а также целостность и надежность) интегрированной отчетности. В качестве отправной точки разработчики решили ориентироваться на сбалансированность раскрытий. А это подразумевает правильное определение и раскрытие всех сценариев, в которых стоимость организации создается, сохраняется, а также снижается. Возможность сохранения и снижения стоимости - это важный момент. То, что это было оговорено более явно, стало эффективной мерой противодействия некоему смещению восприятия самого термина “создание стоимости” (как будто стоимость может расти только в плюс). Конечно, это не так. Поэтому в тексте обновленной версии с выделениями особенно хорошо заметно, как часто теперь авторы в явной форме, где только возможно, выделяют в тексте все возможные направления движения стоимости.

Далее, по этой же логике, изменения были добавлены в раздел 4.19 по результатам деятельности, где теперь стоит абзац-уточнение, что результаты тоже могут быть отрицательными. Выше говорилось, что, ввиду схожести двух соседних понятий (“продукты” и “результаты”), определение результатов теперь решено дать прямо в тексте, а не в Глоссарии. Так и есть: результаты - это “внутренние и внешние последствия (положительные и отрицательные) капиталов* как следствие деловой деятельности организации и ее продуктов”. Также отрицательные результаты как возможность более явно выделены в обновленной Диаграмме 2.

*Напоминаем, что капиталы (шести возможных разновидностей) являются одной из фундаментальных концепций международных основ интегрированной отчетности. Подробнее о них можно почитать в разделе 2В и прежней, и новой версии – там в текст изменений не вносилось – GAAP.RU

И еще одно направление изменений в рамках этой же группы по улучшению качества отчетности - повышение строгости системы интегрированной отчетности. Что это значит? Во-первых, тут речь идет о важном уточнении в параграфе 4.20, который отныне гласит, что интегрированный отчет должен представлять информацию по результатам сбалансированным образом. Ключевым моментом тут является то, что отчет должен подкреплять оценку организацией своих капиталов на основе как количественной, так и качественной информации. Если сформулировать это иначе, можно раскрывать информацию на основе количественных индикаторов – а можно в повествовательном стиле. Первое логично дополняет собой второе, и наоборот.

И во-вторых, речь идет о добавлении двух новых параграфов 1.23 и 1.24, охватывающих процессуальную сторону вопроса в случае, если законодательные ограничения запрещают заявления об ответственности в отношении интегрированного отчета со стороны руководства. Этот момент оговаривался и ранее в 1.20, просто очень кратко (“…либо, если отчет не содержит такого заявления, в нем должно объясняться... какова была роль лиц, наделенных управленческими функциями, в подготовке и презентации отчета”, - собственно, это все, что было). Теперь же в случае вынужденного отсутствия такого заявления лица, наделенные руководящими полномочиями, будут описывать действия, предпринятые ими в целях обеспечения целостности интегрированного отчета.

Разработчики полагают, что такая информация будет очень полезной для пользователей, поэтому очень желательно приводить детальные раскрытия по самим процессам, связанным с подготовкой и представлением интегрированной отчетности. Раскрытия могут включать описание задействованных систем, процедур, инструментов контроля, ключевых обязанностей исполнителей, а также роли в подготовке отчетности лиц, наделенных руководящими полномочиями.

Любопытно, что сама формулировка обоих параграфов вроде как не предполагает обязательности выполнения данного требования даже в том случае, когда заявление об ответственности не может наличествовать ввиду особенностей законодательства. Вполне возможно, что именно здесь проявилось то самое изначальное видение авторов, что подход должен быть добровольным. И в 1.23, и в 1.24 в оригинале используется английское слово “encouraged”, что подразумевает желательность “процессуальных” раскрытий (поскольку они, конечно же, интересуют пользователей отчетности), но не обязательность этого (а то вдруг они заинтересуют еще и конкурентов?).

Но при этом все же подразумевается высокая степень “желательности”. В параграфе 1.24 далее сказано, что приводить дополнительные раскрытия по самим процессам подготовки интегрированных отчетов желательно даже в том случае, если заявление об ответственности лиц, наделенных руководящими полномочиями, имеется. Даже тогда это будет полезной вспомогательной информацией для пользователей.