Автор: Мерседеc Баньо (Mercedes Baño), старший менеджер, PwC

Источник: Accountancy Live

Перевод: GAAP.RU

Фото: www.pressfoto.ru

Мы решили продолжать (по мере появления свежих материалов на эту тему) публикацию цикла статей, посвященных недавно выпущенному стандарту МСФО (IFRS) 9 «Финансовые инструменты». Сегодня вместе с зарубежным экспертом Мерседеc Баньо (Mercedes Baño) мы рассмотрим в деталях новый подход к обесценению.

См. также:

________________________________________

Спустя практически пять лет после публикации первой фазы «замены» для стандарта IAS 39 Совет по международным стандартам финансовой отчетности, наконец, завершил свой проект улучшения учета финансовых инструментов, внеся окончательные изменения в требования к классификации и измерению финансовых инструментов и добавив новую модель ожидаемых потерь для признания их обесценения.

Модель ожидаемых потерь

Она стала действительно существенной переменой в стандарте – модель, являющая собой ответ на основной аргумент критики «слишком поздно и слишком мало», особенно активной в разгар экономического кризиса. Ведь сегодня стандарты МСФО пока что оговаривают признание потерь, только если они уже понесены.

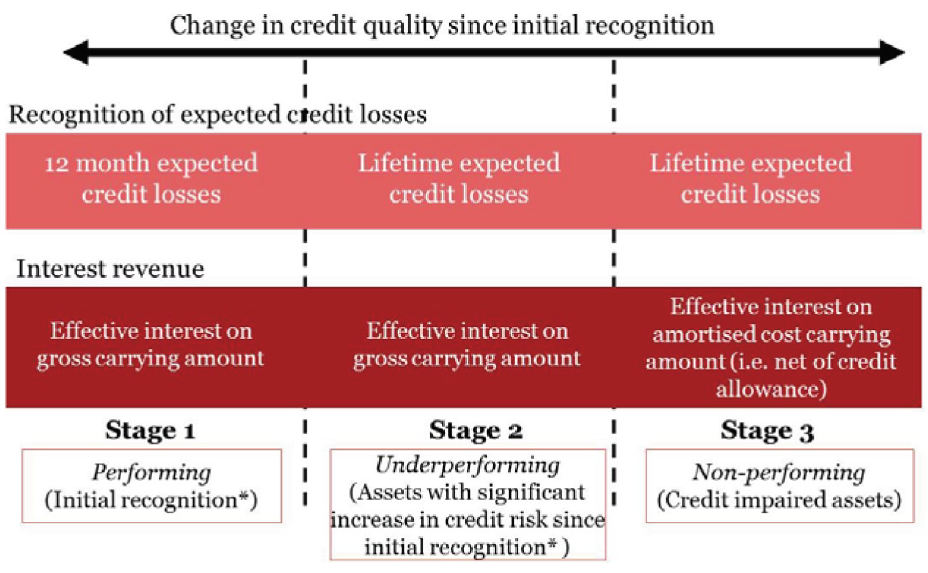

Новая модель применяется в отношении всех долговых инструментов, измеряемых по амортизационной стоимости либо справедливой стоимости через прочий совокупный доход (FVOCI), а равным образом и в отношении всех выпущенных долговых обязательств и большинства договоров финансовой гарантии. Она содержит подход, состоящий из трех стадий, который основан на изменении кредитного качества финансового актива с момента его первоначального признания. Активы проходят через три стадии по мере изменения кредитного качества, и каждая из стадий определяет, каким образом организация признает величину потерь по обесценениям и применяет эффективную процентную ставку.

Стадия 1. Включает финансовые инструменты, в отношении которых не наблюдалось существенного увеличения кредитного риска с момента первоначального признания, либо у которых кредитный риск сам по себе низкий на дату составления отчетности. Для этих элементов применяется 12-месячная модель (ожидаемые потери признаются на этом временном периоде), а процентный доход рассчитывается в отношении общей балансовой стоимости актива, т.е. без вычитания резервов на кредитные потери. 12-месячные ожидаемые потери представляют собой потери в результате событий дефолта, возможного в течение годового периода после даты отчетности. Это не ожидаемое неполучение денежных потоков по активу в течение 12 месяцев, а именно общие кредитные потери по активу, взвешенные с учетом вероятности того, что они будут иметь место в этот период.

Стадия 2. Включает финансовые инструменты, которые претерпели на себе существенное увеличение кредитного риска с момента первоначального признание (если только сам по себе их кредитный риск не является все еще низким на дату составления отчетности), но относительно которых нет объективного подтверждения факта обесценения. Для этих элементов окончательные (lifetime – «до конца их жизни») потери признаются в отчетности, но процентный доход все еще рассчитывается на основе общей балансовой стоимости актива. Окончательные ожидаемые потери – это ожидаемая приведенная стоимость потерь, которые могут возникнуть в результате дефолта на протяжении всего срока жизни (полезного использования) инструмента. Это усредненная величина кредитных потерь, взвешенных с учетом их вероятности.

Стадия 3. Включает финансовые активы, относительно которых есть объективные свидетельства обесценения на дату составления отчетности. По ним признаются окончательные ожидаемые потери, а процентный доход рассчитывается по чистой балансовой стоимости (за вычетом резервов на потери).

Источник: accountancylive.com

На практике новые правила будут означать, что всем отчитывающимся организациям придется признавать потери на условный первый день жизни актива равными 12-месячным потерям на момент первоначального признания актива, который пока не понес на себе фактического обесценения (либо окончательные ожидаемые потери в случае торговой дебиторской задолженности – см. пример «Операционные упрощения» ниже). Это может стать значительным изменением в учетной практике многих компаний, у которых большие портфели финансовых активов измеряются по амортизационной стоимости или по справедливой стоимости через прочий совокупный доход (FVOCI).

Как уже объяснялось выше, модель ожидаемых потерь основана на субъективной оценке кредитного риска. Это означает, что, например, выданный кредит с одними и теми же характеристиками может быть отнесен к Стадии 1 у одного предприятия, но к Стадии 2 у другого – в зависимости от их оценки кредитного риска в момент первоначального признания. Более того, с одним и тем же контрагентом у организации могут быть разные кредитные договора, и в каждом случае займы будут относиться к разным категориям («Стадиям») в зависимости от оцененного кредитного риска.

Фото: www.pressfoto.ru

«Операционные упрощения»

Новая модель предусматривает некоторые операционные упрощения для торговой дебиторской задолженности («trade receivables») и задолженности по лизингу («lease receivables»). А именно – отсутствие в этих случаях необходимости рассчитывать 12-месячные ожидаемые потери и оценивать факт существенного увеличения кредитного риска. Это следует из того, что очень часто торговая задолженность имеет срок действия менее одного года, поэтому окончательные (lifetime) и 12-месячные кредитные потери будут очень близки.

В дополнение, если кредитный риск финансового инструмента очень низок на дату составления отчетности, организация имеет право измерять обесценение с использованием 12-месячных ожидаемых потерь – следовательно, ей не нужно оценивать, имело ли место существенное увеличение кредитного риска.

Определение факта существенного увеличения кредитного риска

Это одно из самых существенных применений профессионального суждения, которое придется делать в этой модели. Стандарт требует от организаций сравнивать риск возникновения дефолта на дату составления отчетности и риск дефолта на момент первоначального признания финансового инструмента: не было ли здесь существенного увеличения? Применение суждения необходимо при определении факта роста риска дефолта и того, что, в их понимании, означает «существенный». Пожалуй, это одна из ключевых областей, где регуляторам стоит позаботиться о дополнительном руководстве.

В тексте стандарта есть одно неоднозначное допущение, что кредитный риск можно считать «существенно выросшим» с момента первоначального признания, если контрактные платежи запаздывают более чем на 30 дней. Думаем, к этому допущению следует обращаться лишь в крайнем случае, когда отсутствует более дальновидная, ориентированная на будущее информация.

| 12-месячные ожидаемые кредитные потери, используемые в целях государственного регулирования – как правило, распространяются на любую стадию экономического цикла. Т.е. это вероятность дефолта в нейтральных (с точки зрения цикла) экономических условиях. Могут включать поправки «на осторожность» |

Один из способов осуществления оценки заключается в использовании информации по вероятностям наступления дефолта. В общем и целом будет использоваться вероятность наступления дефолта на протяжении остаточного срока жизни актива, но в качестве практического эксперимента можно прибегнуть и к 12-месячной вероятности, если при этом результат не будет сильно отличаться от предыдущего случая.

Важно отметить, что такие вероятности наступления дефолта вовсе необязательно что будут теми же самыми для целей государственного регулирования. 12-месячные ожидаемые кредитные потери, используемые в целях государственного регулирования – как правило, распространяются на любую стадию экономического цикла. Т.е. это вероятность дефолта в нейтральных (с точки зрения цикла) экономических условиях. Могут включать поправки «на осторожность».

Вероятности дефолта для их использования в стандарте МСФО 9 должны браться на какой-то конкретный момент времени (т.е. это вероятность дефолта именно в текущих экономических условиях), и здесь не должно быть поправок «на осторожность».

Условные обстоятельства не должны приниматься во внимание при оценке существенного увеличения кредитного риска, но при этом, конечно, должны использоваться при расчете самой величины ожидаемых кредитных потерь.

Иллюстративные примеры в стандарте дают представление о том, как проводить оценку на основе специфических фактов и обстоятельств. В них делается допущение, что у всех организаций есть примерно одинаковый доступ к информации для анализа кредитного риска (например, корреляциям процентных ставок и вероятностям дефолта по ипотечным займам). В реальности, конечно, так бывает далеко не всегда.

Оценка ожидаемых кредитных потерь

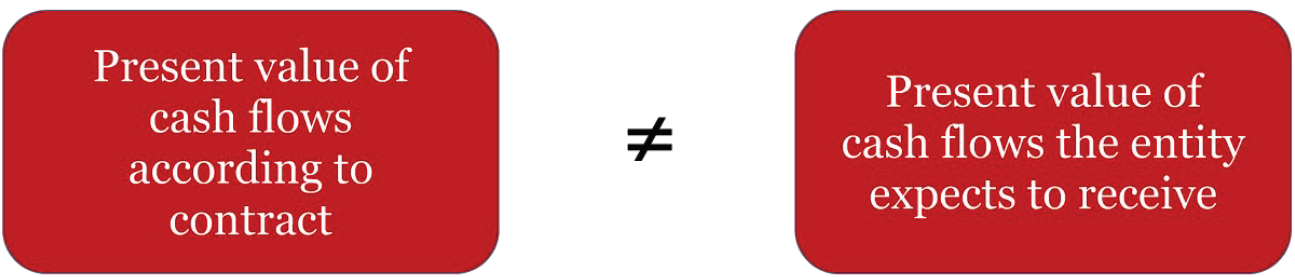

Ожидаемые кредитные потери представляют собой взвешенную с учетом вероятностей оценку оставшегося срока жизни финансового инструмента:

Источник: accountancylive.com

Кредитные потери – это различие между денежными потоками, ожидаемыми к получению в соответствии с договором, и денежными потоками, которые организация ожидает получить, дисконтированными по эффективной процентной ставке.

Расчет окончательных кредитных потерь может быть не таким простым, поскольку МСФО 9 требует от организаций принимать во внимание всю информацию, которую можно получить без существенных затрат – в том числе данные о прошлых событиях, текущих обстоятельствах, подтвержденных фактами рациональных прогнозах будущих событий и т.д. Следовательно, расчет величины обесценения потребует весьма значительного профессионального суждения, в особенности в отношении включения в оценку прогнозной информации.

| 1 января 2018 – IFRS 9 вступит в силу для годовых отчетных периодов, начинающихся с этой даты или позднее |

МСФО 9 оговаривает, что для периодов, лежащих за пределами «рациональных и подтвержденных прогнозов», организация должна решить, как ей лучше отразить свои ожидания. Для этого на дату отчетности необходимо принять в расчет доступную информацию о текущих экономических условиях, а равным образом о прогнозах будущих событий и экономических условий. По мере увеличения горизонта прогнозирования доступность детализированной информации, конечно, снижается, а степень использования оценочного суждения – растет.

Оценка ожидаемых потерь не требует детальной оценки на периоды, которые лежат в далеком будущем: на них у организации есть возможность экстраполировать оценки, доступные из имеющейся в наличии детализированной информации. Стандарт не дает конкретных пояснений относительно того, как именно можно делать эту «экстраполяцию». Возможны различные варианты. Например, компания может применить среднюю величину ожидаемых кредитных потерь на оставшийся период, либо использовать один и тот же стабильный уровень кредитных потерь, основывая свое заключение на последнем сделанном прогнозе. И это просто два примера, а возможны и другие методы. Опять-таки, это область с очень интенсивным применением суждения, которая потенциально способна оказать огромное влияние на итоговый размер резервов под обесценение.

В результате величина резерва под обесценение будет варьироваться в зависимости от изменения срока прогнозирования и относительного кредитного качества финансового инструмента. Следовательно, можно ожидать, что в отчете о прибылях и убытках (P&L) будет наблюдаться большая изменчивость по сравнению с сегодняшней моделью понесенных потерь в IAS 39. Тем не менее, эта изменчивость будет лучше соответствовать информации о системах управления рисками, которые используют отчитывающиеся организации.

Фото: www.pressfoto.ru

Раскрытия

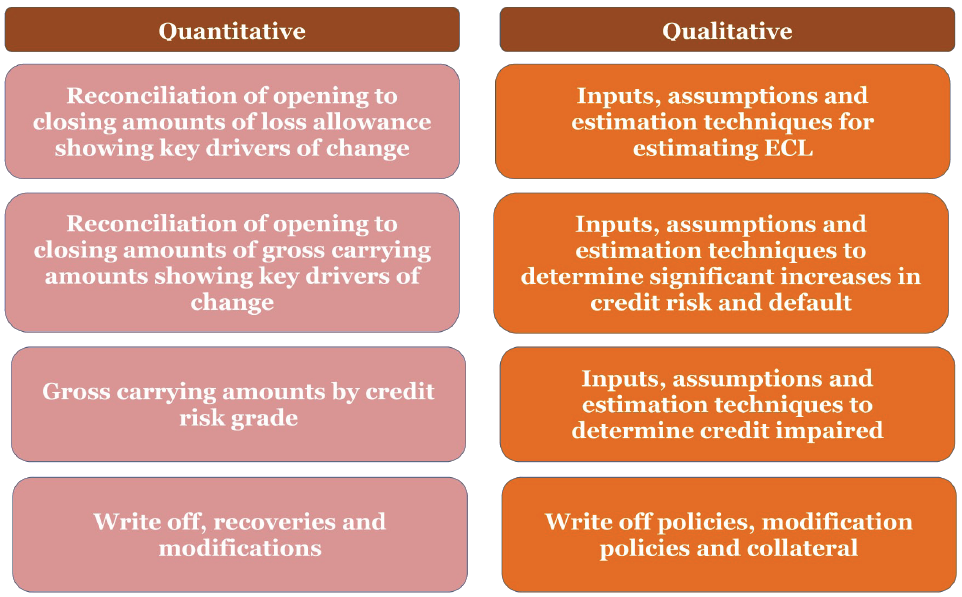

Развернутые раскрытия требуются для идентификации и объяснения сумм в отчетных данных, которые появились в результате признанных кредитных потерь, а также для объяснения причин улучшения или ухудшения кредитного риска. Следующая диаграмма наглядно демонстрирует некоторые из новых требований:

Источник: accountancylive.com

Информация должна быть достаточной, чтобы пользователи могли перепроверить итоговые данные в отчете о финансовом состоянии. Для целей раскрытия финансовые инструменты следует группировать по классам для облечения понимания пользователями.

Ожидается, что для обеспечения собственного соответствия новым требованиям организациям придется модифицировать действующие информационные системы для сбора и анализа требуемых данных (например, информации об уровне кредитного риска финансового инструмента на момент его выпуска).

Эффективная дата и переход

IFRS 9 действителен для годовых отчетных периодов начиная с 1 января 2018 года. Раннее использование разрешено. Стандарт будет применяться ретроспективно, но при этом пересоставлять сравнительную отчетность нет необходимости. Если организация решает досрочно внедрить у себя МСФО 9, то ей придется следовать всем требованиям одновременно. У организаций, перешедших на стандарт до 1 февраля 2015 года, есть возможность применять его по фазам. Однако в Европе IFRS 9 все еще ожидает официального решения о внедрении.