Автор: Сью Ллойд (Sue Lloyd), член Совета по МСФО

Источник: IFRS Foundation

Перевод: GAAP.RU

Фото: www.ifrs.org

GAAP.RU: Ввиду особой важности недавно выпущенного стандарта [1] мы решили предложить вам русский перевод июльского выпуска «Инвесторских перспектив» – специального информационного сообщения для инвесторов, посвященного МСФО (IFRS) 9 «Финансовые инструменты». Разъяснительную работу ведет Сью Ллойд (Sue Lloyd), член Совета по МСФО.

В этом месяце IASB закончил свой проект улучшения учета финансовых инструментов, опубликовав IFRS 9 «Финансовые инструменты» (2014). Стандарт МСФО 9 знаменует собой наш главный ответ финансовому кризису и сводит воедино все аспекты учета финансовых инструментов: классификацию и измерения, обесценение и учет хеджирования. Вкупе с этими изменениями информацию по финансовым инструментам улучшили пакетом дополнительных раскрытий.

Фото: http://www.pressfoto.ru

В чем заключаются главные перемены с точки зрения инвесторов?

Обесценение

Самым большим отличием в новом стандарте станет учет обесценения. МСФО 9 требует от организаций оценивать и учитывать ожидаемые кредитные потери по всем финансовым инструментам, которых это касается, и неважно, идет ли речь о простом денежном займе или инвестициях в финансовый инструмент. Кроме того, в ходе измерения величины ожидаемых кредитных потерь организации должны будут пользоваться всей существенной в этом плане информацией, что имеется у них в наличии (впрочем, без того, чтобы нести значительные затраты на ее получение). Очень важно, чтобы информация эта содержала не только исторические и сегодняшние данные по потерям, но и надежные, подтверждаемые фактами данные на будущее. Эти изменения, касающиеся момента признания и учета подтвержденной информации с прицелом на будущее, представляют собой серьезные различия с действующим стандартом, который оговаривает признание потерь только в момент их фактической реализации. И даже в этом случае при измерении величины потерь принимаются в расчет эффекты только тех событий, которые уже случились. Новые требования по обесценению должны помочь инвесторам, которых беспокоит тот факт, что признание обесценений осуществляется «слишком поздно и в недостаточном объеме».

Кроме того, согласно действующему стандарту измерение величины обесценения зависит от классификации финансового инструмента. В период кризиса это стало поводом для активной критики учета финансовых активов. Например, нам часто указывали на то, что сильно вводит в заблуждение, когда по одной и той же обесцененной облигации величину обесценения можно признать и по рыночным ценам, и по контрактным денежным потокам – в зависимости от того, расценивают ли ее как инструмент «на продажу» или же «удерживаемый до погашения». По новой модели измерение обесценения будет производиться одним и тем же способом вне зависимости от типа инструмента или его классификации.

Также нам неоднократно сообщали инвесторы и аналитики, что модель обесценения, дифференцирующая финансовые инструменты в зависимости от того, используется ли инструмент так, как задумано менеджментом, предоставляет полезную для принятия решений информацию. В этом отношении мы можем сказать, что теперь существуют два важных аспекта, по которым новая модель действительно предоставляет инвесторам полезную информацию для оценки изменений кредитного риска финансовых инструментов.

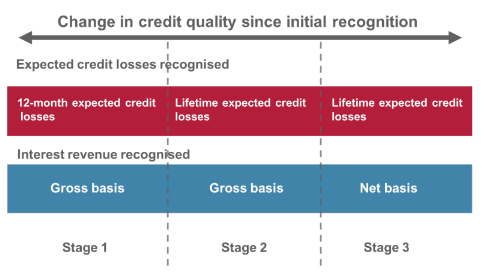

Во-первых, часть ожидаемых кредитных потерь (на протяжении 12-месячного периода) признается в отношении всех финансовых инструментов, которых это касается, с момента их первоначального приобретения или выпуска. В последующие отчетные периоды, если имеет место существенное увеличение кредитного риска финансового инструмента (с момента его первоначального приобретения), потери будут признаваться как окончательные («lifetime») [2].

Во-вторых, расчет процентного дохода теперь зависит от того, является ли в действительности актив обесцененным. Первоначально процент рассчитывается с применением эффективной ставки к общей стоимости актива. Однако в случае, если актив уже рассматривается как обесцененный, расчет изменяется, и теперь эффективная ставка применяется в отношении амортизационной стоимости актива, т.е. за вычетом резервов по обесценению. Мы посчитали, что это будет лучше отражать экономическую сущность.

Мы предлагаем вам иллюстративную диаграмму всей модели, в том числе с расчетом процентного дохода

Изменения кредитного рейтинга актива с момента его первоначального признания

Источник: www.ifrs.org

Классификация и измерение финансовых инструментов

В отличие от действительно фундаментальных перемен с учетом обесценения, с первого взгляда вряд ли получится найти серьезные отличия в новых требованиях к классификации и измерению по сравнению тем, что мы имеем сегодня. Например, точно так же, как и сегодня, финансовые активы либо измеряются по амортизационной стоимости, либо по справедливой стоимости через прочий совокупный доход (OCI), либо по справедливой стоимости через прибыли и убытки. Однако новые требования на самом деле приведут к существенной разнице для тех, кто изучает финансовые отчеты.

Например, по новым правилам долговые инструменты можно измерять только по справедливой стоимости через прочий совокупный доход, если они участвуют в определенной бизнес-модели. Это представляет собой различия в учете, например, сегодняшней категории «на продажу» («available-for-sale»), к которой, в основном, не применяется ограничений. Согласно же IFRS 9, чтобы иметь возможность классифицироваться по справедливой стоимости через OCI, долговой инструмент должен приносить простые денежные потоки в виде процентного дохода плюс номинал и участвовать в бизнес-модели, в которой и удержание инструмента, и его продажа соответствуют целям менеджмента. Эти перемены привносят более структурированный подход к классификации инструментов этого вида, что ведет к улучшению информации в основных формах отчетности, поскольку прямо учитывает и природу контрактных денежных потоков по финансовому инструменту, и бизнес-модель, в которой он участвует.

Кроме того, как уже отмечалось, по причине того, что одна и та же модель обесценения применяется в отношении этой категории и в отношении финансовых инструментов, измеряемых по амортизационной стоимости, инвесторы получают истинную картину амортизационной стоимости в прибылях и убытках, в то время как справедливая стоимость этих инструментов найдет свое отражение в балансовом отчете.

Учет изменения «собственного кредитного риска»[3]

Учет финансовых обязательств не нуждался в фундаментальном пересмотре, поэтому здесь IFRS 9 не меняет порядок учета существенным образом. Следовательно, большинство финансовых обязательств по-прежнему будет измеряться по амортизационной стоимости. Однако основная критика сегодняшнего учета, которую нам довелось услышать, касалась учета изменений «собственного кредитного риска» («own credit»). Как и раньше, МСФО 9 требует, чтобы те финансовые обязательства, которые организация решает измерять по справедливой стоимости, отражалась по (полной) справедливой стоимости на балансе, поскольку, как нам сообщали инвесторы и аналитики, изменения в справедливой стоимости дают им ранние сигналы о соответствующих изменениях собственного кредитного риска организации. При этом для устранения некоторых замечаний, касающихся учета «собственного кредитного риска», стандарт МСФО 9 теперь требует, чтобы изменения в справедливой стоимости, относимые на изменения собственного кредитного риска организации, признавались именно в отчете о прочем совокупном доходе, а не в прибылях и убытках. Это устраняет некоторые противоестественные эффекты (особенно проявившие себя в период финансового кризиса), которые порождает учет «собственного кредитного риска» через прибыли и убытки.

Чтобы еще больше повысить полезность этих изменений, всем организациям, которые перейдут на новый стандарт до 1 января 2018 года (т.е. досрочно), разрешено по желанию применять данный порядок учета финансовых инструментов отдельно – т.е. до внедрения у себя всех прочих частей IFRS 9. Мы ожидаем, что раннего перехода, скорее всего, можно ожидать от банковских организаций, поскольку именно они чаще всего выбирают справедливую стоимость для измерения своих инструментов структурного долгового финансирования – и их чаще всего пользователи отчетности просят о «небухгалтерских» поправках, способных убрать эффект «собственного кредитного риска» из прибылей и убытков.

Более подробную информацию по этой теме можно получить в еще одном тематическом выпуске «Инвесторских перспектив» – см. One fewer non-GAAP adjustment to worry about: improvements to the accounting for changes in own credit.

Учет хеджирования

Окончательный вариант МСФО 9 включает в себя требования по учету хеджирования, которые впервые увидели свет в ноябре прошлого года [4]. Эти новые требования не стали результатом реакции на финансовый кризис. Однако улучшения отчетности хеджирования определенно стали ответом на критику прежней модели и качества раскрываемой информации по управлению рисками. В результате новая модель учета хеджирования приводит отчетность в большее соответствие с риск-менеджментом. Также, теперь требуются дополнительные раскрытия по эффектам хеджирования на финансовую отчетность, что должно пролить свет на эту традиционно сложную область учета. Мы думаем, это значительно улучшит информацию по управлению рисками, которая поступает сегодня в распоряжение инвесторов и аналитиков.

Более подробную информацию по этой теме можно получить в еще одном тематическом выпуске «Инвесторских перспектив» – см.: New Hedge Accounting Model Will Improve Investor Understanding of Risk Management.

Раскрытия

Ожидаемые кредитные потери отражают ожидания менеджмента касательно перспектив получения обещанных по контракту денежных потоков. Очевидно, что это должно усилить применение профессионального суждения, в том числе в отношении выбора информации, использующейся для оценки ожидаемых кредитных потерь, и информации для оценки хронологических изменений кредитного риска на протяжении срока действия финансового инструмента. Соответственно, мы привнесли в практику раскрытия, которые помогут инвесторам и аналитикам лучше понимать величины ожидаемых потерь, базис для измерения и причины для изменений в ожидаемых кредитных потерях с течением времени. В частности, компаниям теперь придется предоставлять информацию о ключевых допущениях, использующихся при измерении ожидаемых кредитных потерь, и методах фиксирования факта существенного увеличения кредитного риска.

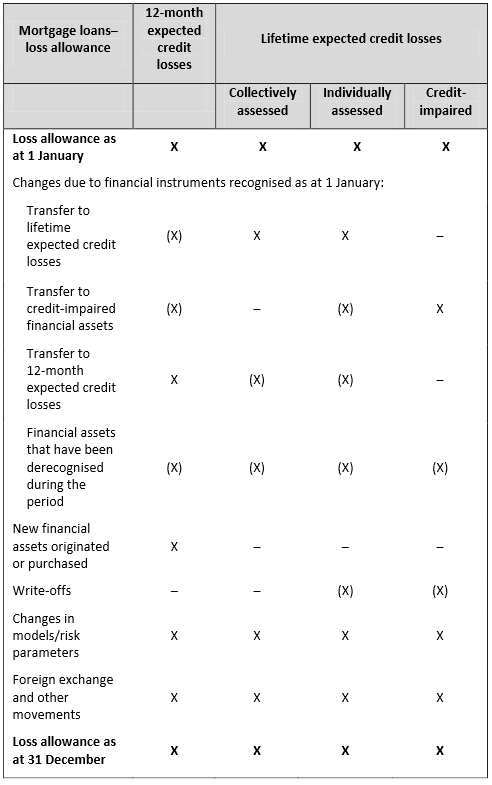

В дополнение к этому от компаний теперь потребуется проводить реконсиляцию между величинами ожидаемых кредитных потерь на начало и на конец периода – соответственно, балансовыми стоимостями соответствующего финансового актива на начало и на конец периода. Информацию об изменениях балансовой стоимости актива нужно будет раскрывать таким образом, чтобы инвесторы и аналитики четко понимали основные причины имевших место изменений в ожидаемых кредитных потерях. Например, произошло ли это в результате, собственно, увеличения риска (вероятности), или же все из-за увеличения объемов кредитования.

Эти раскрытия придется делать отдельно по каждой категории (имеется в виду, идет ли речь о 12-месячных величинах ожидаемых потерь или же об окончательных, «lifetime»), а также по каждому отдельному классу финансовых инструментов. Благодаря этому требованию дифференцированного раскрытия по каждой категории инвесторы будут получать на руки более полезную информацию о кредитном риске.

Следующая таблица иллюстрирует, как организация может раскрыть эту информацию в своих примечаниях.

Источник: www.ifrs.org

По просьбе инвесторов и аналитиков специфические раскрытия также потребуются и в отношении финансовых активов, у которых произошли изменения в спецификации контрактных денежных потоков. Например, это может произойти в результате отсрочки выплаты долга с разрешения самой организации.

Фото: http://www.pressfoto.ru

Следующие шаги

Публикация IFRS 9 (версии 2014 года), по сути, завершает проект Совета по МСФО по замене стандарта IAS 39 «Финансовые инструменты: признание и оценка». Хотя обязательным стандарт МСФО 9 станет лишь 1 января 2018 года, его эффекты могут стать очевидными даже раньше этого срока. Компании могут выбрать досрочное использование, хотя реальность такова, что для очень многих – в особенности для финансовых институтов – потребуется много времени на подготовку, не в последнюю очередь из-за улучшений в учете обесценений, которые теперь базируются на ожидаемых потерях.

Масштабные перемены, которые принес с собой новый, ориентированный в будущее подход, означают, что организациям не стоит откладывать в долгий ящик подготовку и внедрение стандарта. Многие осознают реальное значение этих изменений для инвесторов и аналитиков: кто-то может выбрать досрочное применение стандарта до 2018 года добровольно, а кого-то, возможно, к этому подтолкнет национальное законодательство. Мы, со своей стороны, продолжим образовательную работу с инвесторами, чтобы те в полной мере осознали значение перемен и их влияние на финансовую информацию, которую они получают сегодня.

Также хотим отметить, что сегодня у нас в работе есть отдельный проект по учету динамического управление рисками. Более подробную информацию по этой теме можно получить в еще одном тематическом выпуске «Инвесторских перспектив» – см.: Dynamic risk management-accounting in an age of complexity. Будем рады услышать ваши комментарии по этим предложениям, которые сегодня находятся в открытом обсуждении [5].

Об авторе. Сью Ллойд – член Совета по МСФО. Мнение, высказанное в данной публикации, является авторским, и оно вовсе необязательно совпадает с мнением IASB или IFRS Foundation. И Совет, и Фонд МСФО приветствуют среди своих членов высказывание собственных взглядов. Эта статья была написана автором как индивидуальная. Она никоим образом не подвергалась анализу Советом или Фондом МСФО. Официальные позиции этих двух организаций, как известно, определяются в соответствии со строгим порядком. Если вы желаете обсудить эту тему или другие области финансовой отчетности конкретно со Сью Ллойд, у вас есть возможность сделать это, связавшись с ней по электронной почте: slloyd@ifrs.org. Как вариант, можно также обсудить бухгалтерские вопросы с Барбарой Дэвидсон (Barbara Davidson), которая является официальным контактным лицом IASB с инвесторами: bdavidson@ifrs.org.

__________________________________

1. См. http://gaap.ru/news/141029

2. См. также http://gaap.ru/news/133379

3. См. также http://gaap.ru/news/137729

4. Там же

5. См. http://gaap.ru/news/139898