![]()

Первая часть материала доступна здесь

Вторая часть материала доступна здесь

Кадровые вопросы

Ассоциация «Институт внутренних аудиторов» и компания PwC провели совместное исследование состояния и тенденций развития внутреннего аудита в российских организациях финансового сектора за 2020 год. В этом году в исследовании приняли участие руководители служб внутреннего аудита (далее СВА) из кредитных [1], страховых компаний и иных финансовых организаций [2]. Полученные данные были сравнены с результатами аналогичного исследования за 2018 год.

В рамках исследования были, в частности, рассмотрены вопросы управления персоналом, и выявлены важные HR-тенденции.

Численность СВА

Согласно результатам исследования, в большинстве финансовых организаций (66%) численность СВА составляет от 1 до 10 человек, еще в трети организаций (30%) в СВА работают от 11 до 50 человек. Только в 4% опрошенных нами организаций численность работников СВА превышает 50 человек.

Стоит отметить, что в 43% страховых компаний респондентов и в 50% прочих финансовых организаций СВА состоит только из одного сотрудника. Для сравнения в кредитных организациях доля СВА, состоящих только из одного сотрудника, составляет всего 10%. Игорь Каталицких, начальник управления аудита головного офиса Службы внутреннего аудита ПАО «Промсвязьбанк», считает, что данное распределение в целом отражает фактические пропорции, сложившиеся в банковском секторе России и соответствует подходам, установленным п. 4.6.1. Положением Банка России от 16.12.2003 N 242-П «Об организации внутреннего контроля в кредитных организациях и банковских группах», когда кредитная организация должна установить численный состав, структуру и техническую обеспеченность службы внутреннего аудита в соответствии с характером и масштабом осуществляемых операций, уровнем и сочетанием принимаемых рисков. При этом финансовым организациям, по его мнению, не хватает более определенных ориентиров (драйверов) для уверенности, что численность СВА в финансовой организации полностью удовлетворяет таким требованиям, и того, какие существуют точки роста службы внутреннего аудита. В настоящее время определение соответствия численного состава характеру и масштабу осуществляемых операций носит более творческий характер и может отличаться в разных кредитных организациях.

Функциональное разделение аудиторов внутри СВА

Как правило, функциональное разделение внутренних аудиторов означает выделение внутри СВА функциональных блоков, отвечающих за аудит определенных направлений деятельности организации либо выполнение специальных задач внутри СВА. По мнению Анны Суховой руководителя СВА «РГС Банка», необходимо найти баланс между специалистами и дженералистами. При этом, важно наличие в СВА экспертизы по таким направлениям как: риски, ИТ, финансовая отчетность и др. Но, как правило, при небольшой штатной численности это невозможно. Поэтому в малочисленных службах хороший аудитор будет постоянно совершенствовать свои знания, развивать смежные навыки, расширять кругозор. При отсутствии необходимых компетенций имеет смысл рассматривать варианты косорсинга (с соблюдением избегания конфликта интересов) и аутсорсинга.

Стоит отметить, что, несмотря на рост диджитализации бизнеса и возрастающие риски в области информационных технологий, отдельное подразделение ИТ-аудита создано чуть меньше, чем в половине кредитных организаций (46%) и примерно в трети страховых (33%). Респонденты из прочих организаций указали, что подразделение ИТ-аудита отсутствует в их службах.

По мнению Андрея Далиненко, директора департамента внутреннего аудита ПАО «РОСБАНК», помимо общего тренда диджитализации бизнеса, наличие в организации качественного и эффективного ИТ-аудита становится особенно актуальным в условиях влияния COVID-19. Переход сотрудников многих крупных компаний на удаленный режим работы значительно повышает требования к стабильности ИТ-инфраструктуры и управлению рисками информационной безопасности. Внутреннему аудиту необходимо своевременно и адекватно реагировать на новые реалии, давая акционерам и руководству разумную уверенность в надежности новых подходов.

В части выполнения специальных задач внутри СВА, согласно полученным ответам, отделы мониторинга рекомендаций созданы только в СВА банков-респондентов. Похожая ситуация и с отделом методологии внутреннего аудита: по данным опроса такой отдел выделен только в банках, половина из которых является системно значимыми. При этом, не во всех системно значимых банках респондентах создан отдел методологии внутреннего аудита, но 75%из них являются частью функции внутреннего аудита группы компаний и имеют возможность использовать общегрупповую методологию, адаптируя ее под свою специфику при необходимости.

По мнению Екатерины Макаровой, руководителя службы внутреннего аудита АО «СК «СОГАЗ-Мед», отсутствие отдельно выделенных сотрудников (отделов) для мониторинга рекомендаций, а также разработки методологии связано не в последнюю очередь с ограничениями ресурсного обеспечения персоналом СВА, а также недостатками диджитализации функции внутреннего аудита. Однако есть и плюсы данных ограничений – развитие профессиональных навыков сотрудников СВА.

Большая часть респондентов, численность СВА которых более одного человека (59%), отметили, что все внутренние аудиторы в их СВА многофункциональны.

По мнению Игоря Каталицких, начальника управления аудита головного офиса службы внутреннего аудита ПАО «Промсвязьбанк», так называемая многофункциональность внутренних аудиторов в кредитных организациях отражает текущие подходы по формированию компетенций СВА и тенденции по укомплектованию СВА кредитных организаций. На рынке внутренних аудиторов все большую востребованность приобретают так называемые «универсальные солдаты», а не узкопрофильные специалисты. Исключение могут составлять только специалисты для аудита стратегических направлений деятельности организации, происходящего на постоянной основе, если у высшего руководства такой запрос сформирован. Этот подход отражает возрастающую роль внутреннего аудита в компаниях и понимание высшего руководства и менеджмента компаний о пользе, которую внутренние аудиторы приносят. При этом, экономически для организации не выгодно держать в штате внутреннего аудита специалиста в единственном направлении деятельности, которое по подходам Банка России нужно проверить не реже, чем раз в три года.

Количество ИТ-аудиторов в составе СВА

62% опрошенных заявили, что в СВА нет выделенных ИТ-аудиторов. В частности, ни в одной из прочих финансовых организаций респондентов нет ИТ-аудиторов. Что касается кредитных и страховых организаций, то:

- в 51% кредитных организаций нет выделенных ИТ-аудиторов, в 39% – их от 1 до 5 чел., в 7% – от 6 до 15 чел., а в 2% – более 15 ИТ-аудиторов;

- в 76% страховых компаний нет ИТ-аудиторов, в 24% – от 1 до 5 ИТ-аудиторов.

Детально проанализировав ответы руководителей СВА страховых организаций, принявших участие в опросе, можно сказать, что в СВА страховых организаций, где есть выделенные ИТ-аудиторы, в подавляющем большинстве случаев (86%) это 1 ИТ-аудитор, а в оставшихся 17% случаев количество ИТ-аудиторов может варьироваться от 2 до 5.

Наталия Цангль, руководитель службы внутреннего аудита лизинговой компании ПАО «ТрансФин-М», зам.директора Банковского Института НИУ ВШЭ, уверена, что указанную статистику в отношении количества ИТ-аудиторов в составе СВА отчасти можно объяснить тем, что многие компании предпочитают привлекать внешние ресурсы для аудита ИТ-направлений. Ведь собственные ИТ-аудиторы являются достаточно «дорогим» ресурсом, кроме того, непросто найти квалифицированные кадры на такие позиции. Однако есть еще один важный момент – до сих пор многие компании не перестроились в условиях меняющегося мира. В настоящее время риски ИТ и ИБ начинают играть критическую роль в перечне рисков, которым подвержен бизнес, а диджитализация и цифровизация в большинстве случаев являются драйвером деятельности компании. В таких условиях ИТ-аудит должен стать не просто одним из важнейших направлений проверок СВА, а должен быть необходимым элементом всех ее проверок. А это требует наличия в СВА глубоких и современных компетенций ИТ-аудита на постоянной основе.

Игорь Каталицких, начальник управления аудита головного офиса Службы внутреннего аудита ПАО «Промсвязьбанк», отмечает, что отсутствие выделенной единицы ИТ-аудитора в СВА, как показывает практика, значительно снижает эффективность проведения внутренних аудитов, так как в настоящее время в банковском секторе России идет очевидная тенденция по диджитализации бизнеса, а соответственно и значимость ИТ-аудиторов возрастает. Если кредитная организация идет по пути развития цифровых каналов, то пренебрежение или экономия на функции ИТ-аудита может в итоге привести к реализации рисков в деятельности, которые специалист без глубоких познаний в этой области может своевременно не идентифицировать.

Профессиональные сертификаты

Согласно полученным данным, в 52% СВА работают внутренние аудиторы, которые имеют профессиональные сертификаты. Из них у 62% – аттестат аудитора (российский), у 53% – CIA [3], у 53% – другие сертификаты (АССА, CFE, CIMA, СРА, CMA, CISA, CISM, и т.д.).

Примечательно, что по данным международного исследования IIA Audit Intelligence Suite Benchmarking Report [4], в международной практике компаний финансового сектора доля сотрудников, имеющих профессиональный сертификат в области внутреннего аудита (CIA , MIIA, PIIA), в СВА составляет лишь 26%.

Алексей Сонин, директор Ассоциации «Институт внутренних аудиторов», уточняет, что согласно полученным в ходе опроса данным, примерно в 30% СВА финансовых организаций работают сотрудники, имеющие международно признанные профессиональны сертификаты (АССА, CIA, CIMA, CISA, СMА, CPA и др.), что, тем не менее, существенно отличается от зарубежных компаний, где этот показатель выше почти в 2 раза. По мнению Алексея Сонина, заслуживает внимания тот факт, что примерно в четверти принявших участие в опросе СВА есть дипломированные внутренние аудиторы (CIA), что существенно выше, чем было по результатам исследования внутреннего аудита в финансовом секторе 2018 года – и это является свидетельством возрастающего признания и повышения значимости сертификата CIA в России.

Текучесть кадров в СВА

Также респонденты, у которых количество сотрудников в СВА составляет более 3 человек [5], оценили текучесть кадров за последние три года. Важно отметить, что в большинстве СВА финансовых организаций (86%), принявших участия в опросе, уровень текучести находится на уровне 0-30%. Только 8% респондентов отметили более высокую текучесть кадров (31-50%) и еще меньше респондентов (6%) отметили высокий уровень текучести (свыше 50%).

Средний стаж работы сотрудника согласно результатам исследования:

- В большинстве опрошенных СВА (38%) средний стаж работы сотрудников составляет 3-6 лет;

- У 24% СВА средний стаж работы сотрудников от 1 года до 3 лет;

- У других 24% СВА средний стаж работы сотрудников составляет от 6 до 10 лет;

- И у 14% СВА средний стаж сотрудников свыше 10 лет.

Интересно, что в 50% респондентов страховых организаций средний стаж работы сотрудников в СВА 1-3 года, а в 50% респондентов кредитных организаций – от 3 до 10 лет.

По мнению Наталии Цангль, руководителя службы внутреннего аудита лизинговой компании ПАО «ТрансФин-М», зам.директора Банковского Института НИУ ВШЭ, статистика в отношении среднего стажа работы сотрудников в СВА вполне закономерна: по мере накопления опыта в СВА сотрудники склонны к смене направления деятельности. Ведь приобретенный во внутреннем аудите опыт и компетенции, как правило, довольно богаты и разнообразны, что позволяет выбирать другие направления деятельности, а во многих случаях переходить на управленческие позиции.

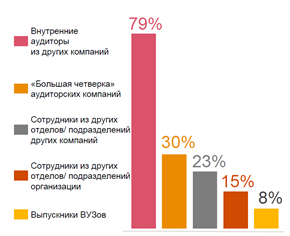

Источники набора специалистов в СВА

Как и по результатам Исследования 2018 года [6], руководители внутреннего аудита компаний респондентов в основном предпочитают привлекать кадры из числа внутренних аудиторов других компаний (79%). При этом выбор в пользу внутренних ресурсов (сотрудников из других отделов/ подразделений организации) снизился с 32% (2018 год) до 15% (2020 год). Наем сотрудников из «Большой четверки» аудиторских компаний остался примерно на том же уровне по сравнению с 2018 годом: 26% в 2018 году и 30% в 2020 году.

Инструменты удержания персонала:

- Интересная работа – 77%

- Обучение и развитие навыков – 64%

- Поддержание разумного баланса рабочего и личного времени – 55%

- Компенсационный пакет – 53%

- Признание и уважение профессиональных заслуг – 53%

- Хорошие возможности дальнейшего служебного роста и перехода на другую позицию внутри организации – 21%

- Другое (коллектив, премирование и система удержания ключевых сотрудников, развитие «талантов», стажировки в головной организации) – 8%.

Марзият Мамалаева, начальник управления внутреннего аудита, АО «Альфа-Банк», делится опытом возглавляемого подразделения: постоянное развитие профессиональных навыков и обучение (особенно анализу процессов в информационных системах, управлению проектами и усовершенствованию потоков данных) всех внутренних аудиторов (а не только ИТ-аудиторов), а также возможности роста внутри «Альфа-банка» как по вертикали так и по горизонтали позволяют уверенно удерживать внутренних аудиторов внутри команды.

Модель компетенций / кадровая модель внутренних аудиторов

Наиболее передовые службы внутреннего аудита разрабатывают Модель компетенций внутренних аудиторов для достижения своих стратегических целей, определяя и развивая у сотрудников те компетенции и навыки, которые позволят СВА быть актуальной и полезной своей организации в долгосрочной перспективе. Как правило, модель компетенций:

- содержит описание компетенций и набор индикаторов, которые определяют, какие знания и навыки должны демонстрироваться сотрудниками СВА различных уровней;

- определяет, что требуется от сотрудника СВА, если он или она хочет перейти на следующий уровень карьерной лестницы, то есть является инструментом планирования карьеры, который повышает прозрачность карьерного пути в СВА и помогает сотрудникам ставить четкие карьерные цели и действовать в соответствии с ними;

- определяет единые критерии для оценки работы внутренних аудиторов как по отдельным проверкам или проектам внутреннего аудита, так по результатам работы за год.

Андрей Далиненко, директор департамента внутреннего аудита ПАО «РОСБАНК», отмечает, что наличие разработанной модели компетенций в совокупности с практикой проведения регулярных карьерных комитетов позволяет давать сотрудникам четкую и содержательную обратную связь относительно их сильных сторон и зон развития. Что в свою очередь позволяет разрабатывать индивидуальные планы развития, уделяя внимание профессиональному росту каждого сотрудника и оказывая положительное влияние на мотивацию. Модель компетенций важно поддерживать в актуальном состоянии, исходя из изменений в бизнесе и меняющихся рисков, с целью освоения сотрудниками необходимых навыков.

76% респондентов ответили, что в СВА не разработана Модель компетенций / кадровая модель внутренних аудиторов, помогающая определить потребность в конкретных знаниях и навыках аудиторов сейчас и на перспективу нескольких лет.

По мнению Марии Кедровой, директора управления внутреннего аудита, «Ренессанс страхование», Модель компетенций СВА является полезным практическим инструментом в части управления и подбора новых внутренних аудиторов. Помимо установления четких критериев и требований к той или иной позиции в СВА, анализ компетенций сотрудников на основе Модели позволяет увидеть, какие области на дату оценки «проседают» у отдельных внутренних аудиторов, а какие – в СВА в целом. Результаты анализа помогают выстраивать эффективные индивидуальные планы развития внутренних аудиторов и формировать реестр обучения/ повышения компетенций для всей СВА. При этом, в случае выявления значительной «просадки» в областях, требующих специальных знаний/ компетенций (которые не представляется возможным приобрести путем обучения), руководителю СВА следует рассмотреть вопрос о приеме в штат СВА специалистов, обладающих данными знаниями/ компетенциями, или разовом привлечении таких специалистов к отдельным аудиторским проверкам.

Наиболее важные знания и навыки внутренних аудиторов [7]

Абсолютно все респонденты считают наиболее важными («очень важно») знаниями и навыками внутренних аудиторов следующее: навыки аналитического мышления (77%), знания в области управления рисками (68%) знание отрасли (57%), знание бизнес-процессов (62%), знание основ законодательства и требований регулятора (67%), навыки письменной и устной коммуникации и межличностного общения (79%), а также считают, что в их СВА на текущий момент по большей части данные знания и навыки либо имеются в наличии, либо они развиваются путем проведения обучения. Топ-3 областей, где существует наибольшая потребность в знаниях и навыках, включает: сфера ИТ (50%), информационной безопасности (ИБ) (36%) и навыки программирования (29%). При этом знания в области ИТ и ИБ считают важными 95% наших респондентов, а навыки программирования – 57% опрошенных руководителей СВА.

Алексей Сонин, директор Ассоциации «Институт внутренних аудиторов», замечает, что в вопросе значимости навыков и знаний для внутренних аудиторов, респонденты поставили на первые три места навыки коммуникаций (устных и письменных) и межличностного общения, аналитические навыки и знание законодательства. Это полностью отвечает эволюции внутреннего аудита от функции чисто полицейской к функции консультационно-аналитической, при этом ревизионная составляющая в работе остается, но отходит на второй план.

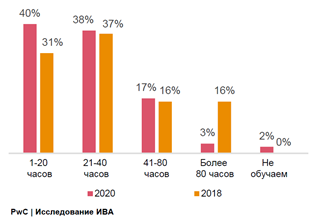

Среднее количество часов на обучение одного внутреннего аудитора

Большинство наших респондентов (78%) тратит в среднем до 40 часов в год на обучение одного внутреннего аудитора. При этом доля таких респондентов увеличилась по сравнению с 2018 годом на 10% (тогда лишь 68% респондентов подтвердили, что среднее количество часов, выделяемых в течение года на обучение внутренних аудиторов, составляет до 40 часов). Однако российский финансовый сектор всё еще уступает международному, где среднее количество часов на обучение одного внутреннего аудитора в 2020 году составило 58 часов [8]. Также стоит отметить, что в 2020 году появилась незначительная доля респондентов (2%), которые вообще не обучают внутренних аудиторов. Для сравнения: в 2018 году таких респондентов не было.

Способы развития компетенций внутренних аудиторов [9]:

- Обучение внутренних аудиторов – 83%

- Наем специалистов с необходимыми квалификациями – 42%

- Привлечение внешних экспертов/ консультантов для решения отдельных задач – 27%

- Привлечение специалистов из других подразделений организации для работы в Службе внутреннего аудита (на периодической/ постоянной основе) – 14%

- Другое (самообразование, а также обучение и обмен опытом внутри Группы) – 4%.

Интересно отметить, что у 18% руководителей СВА пока нет четкого плана по приобретению необходимых компетенций.

Наталия Цангль руководитель службы внутреннего аудита лизинговой компании ПАО «ТрансФин-М», зам.директора Банковского Института НИУ ВШЭ, считает, что увеличение доли респондентов, которые тратят в среднем до 40 часов в год на обучение одного внутреннего аудитора, отражает текущие тенденции в развитии современного бизнеса. Меняющееся регуляторные требования, новые вызовы в условиях пандемии – все это требует постоянного повышения квалификации аудиторов. С другой стороны, появление незначительной доли респондентов, которые в 2020 году не обучали внутренних аудиторов, можно объяснить бюджетными ограничениями и экономией, а также отсутствием времени по причине появления срочных и важных задач на фоне ухудшения экономических условий и новых вызовов (переход на дистанционную работу и т.д.).

Игорь Каталицких, начальник управления аудита головного офиса Службы внутреннего аудита ПАО «Промсвязьбанк», уверен, что обучение внутренних аудиторов в течение года необходимо, поскольку при постоянно меняющихся подходах к осуществлению деятельности в кредитных организациях, созданию новых продуктов и появлению новых трендов, жизненно важно для СВА не отставать в компетенциях от внутренних клиентов СВА. От этого зависит не только уровень качества предоставляемых гарантий, но и отношение со стороны внутреннего клиента к СВА. Нельзя почивать на лаврах обучения, актуальность которого прошла несколько лет назад, необходимо непрерывно развиваться вместе с той отраслью, в которой работаешь внутренним аудитором.

Привлечение внешних специалистов

Только 18% респондентов привлекает в настоящее время внешних специалистов для восполнения нехватки специальных навыков и знаний и устранения имеющегося дефицита кадров во внутреннем аудите (аутсорсинг/косорсинг). Несмотря на то, что 27% респондентов подтвердили, что они задумываются о привлечении внешних ресурсов для восполнения компетенций в СВА, ожидается, что в ближайшие 12 месяцев этот показатель сократится до 15%.

По мнению Игоря Каталицких, начальника управления аудита головного офиса службы внутреннего аудита ПАО «Промсвязьбанк», это подтверждает тезис о все более возрастающем запросе на универсализацию внутреннего аудитора. Кроме того, менеджмент организации видит во внутренних аудиторах квалифицированных экспертов буквально во всех направлениях деятельности. Соответственно, СВА должна соответствовать этим ожиданиям и оправдывать их. Игорь Каталицких отмечает, что для привлечения внешних специалистов необходимо, как правило, осуществление закупочных процедур, а это не всегда быстрый процесс, особенно когда результат необходимо предоставить в короткие сроки.

Направления, по которым СВА привлекают внешних специалистов [10]:

- Информационные системы/ технологии – 78%

- Соответствие требованиям (комплаенс) – 11%

- Актуарные расчеты – 11%

- Консультационные проекты – 11%

- Риск-менеджмент – 6%

- Предотвращение/ расследование мошенничества/ злоупотреблений – 6%

- Финансовая отчетность – 6%

- Методы моделирования и статистические методы анализа – 6%

Согласно полученным результатам, наиболее популярной областью, по которой СВА планируют привлекать внешние ресурсы, является сфера ИТ (78%), а по таким областям как проверка контрагентов, корпоративное управление, тарификация и андеррайтинг, внешние эксперты вообще не привлекаются и не планируются к привлечению.

Полный текст исследования доступен на сайте Института внутренних аудиторов: https://iia-ru.ru/inner_auditor/issledovania/

Справка:

Время проведения исследования: ноябрь-декабрь 2020 г.

|

В исследовании приняли участие следующие типы финансовых организаций: |

Численность организаций, принявших участие в опросе:

|

Принцип организации службы внутреннего аудита:

|

|

кредитные организации – 62% страховые организации – 32% прочие финансовые организации – 6% |

до 500 чел. – 41% 501 - 10 000 чел. – 50% свыше 10 000 чел. – 9%

|

централизованное управление и структура СВА – 89% ЦУ СВА с региональными центрами – 9% децентрализованная структура с подотчетностью на местах – 2% |

Авторы исследования: Ассоциация «Институт внутренних аудиторов», компания PwC

PwC в России (www.pwc.ru) предоставляет услуги в области аудита и бизнес-консультирования, а также налоговые и юридические услуги компаниям разных отраслей экономики. В офисах сети PwC в Москве, Санкт Петербурге, Казани, Екатеринбурге, Нижнем Новгороде, Новосибирске, Перми, Краснодаре, Уфе, Воронеже, Ростове на Дону и Владикавказе работают около 3500 специалистов. Мы используем свои знания, богатый опыт и творческий подход для разработки практических советов и решений, открывающих новые перспективы для бизнеса.

Ассоциация «Институт внутренних аудиторов» (Ассоциация «ИВА») была образована в 2000 году и является профессиональным объединением внутренних аудиторов, внутренних контролеров и ревизоров российских компаний

и организаций. ИВА имеет 12 региональных центров, сформированных на базе организаций-партнеров в Екатеринбурге, Казани, Краснодаре, Красноярске, Нижнем Новгороде, Новосибирске, Перми, Самаре, Санкт-Петербурге, Тюмени, Уфе и Хабаровске.

Членство в ИВА дает возможность получить необходимые знания о внутреннем аудите, установить контакты с коллегами по профессии, повысить свой профессиональный статус. www.iia-ru.ru[1] Для кредитных организаций и банковских групп установлены требования к системе внутреннего контроля и системе органов внутреннего контроля, к которым, в том числе, относится служба внутреннего аудита (Федеральный закон РФ от 02.12.1990 № 395 1 «О банках и банковской деятельности» и Положение Банка России от 16.12.2003 № 242 П «Об организации внутреннего контроля в кредитных организациях и банковских группах»).

[2] Среди некредитных финансовых организаций (далее НФО) требования к организации внутреннего контроля установлены только в отношении субъектов страхового дела (Федеральный Закон от 27.11.1992 № 4015 1 «Об организации страхового дела в Российской Федерации»). Для НФО других подсекторов финансового сектора установленные требования в отношении организации системы внутреннего контроля и/или функции внутреннего аудита в настоящее время отсутствуют.

Вместе с тем Банком России разработана концепция организации внутреннего контроля для НФО с целью стандартизации подходов к организации внутреннего контроля во всех НФО, которая, тем не менее, до настоящего момента официально не утверждена и носит рекомендательный характер.

В страховых организациях также планируется внедрение Банком России Solvency II, в рамках которого будут установлены требования к организации системы корпоративного управления, включая внутренний аудит и риск менеджмент.

[3] Международная сертификация CIA («Certified Internal Auditor», «Дипломированный внутренний аудитор») – самая известная и наиболее уважаемая профессиональная сертификация во внутреннем аудите.

[4] По данным международного исследования IIA Audit Intelligence Suite Benchmarking Report 2020 Financial Services, Insurance and Banking (ранее GAIN).

[5] Для 44 % опрошенных вопрос был неприменим, так как количество сотрудников СВА три и менее сотрудников.

[6] По данным совместного Исследования текущего состояния и тенденций развития внутреннего аудита финансовых организаций в России за 2018 год, проведенного ИВА и КПМГ: https://iia-ru.ru/inner_auditor/issledovania/

[7] Детально наиболее важные знания и навыки внутренних аудиторов (важность и наличие на текущий момент) можно посмотреть в Исследовании на Графике 43: https://iia-ru.ru/inner_auditor/issledovania/

[8] По данным международного исследования IIA Audit Intelligence Suite Benchmarking Report 2020 Financial Services, Insurance and Banking (ранее GAIN).

[9] Возможно было выбрать несколько вариантов ответа

[10] Возможно было выбрать несколько вариантов ответа