Источник: PNGitem

Как разъясняют авторы блога Международного валютного фонда (IMFBlog), новый риск порождается тем фактом, что теперь все сильнее проявляется взаимозависимость между виртуальными активами и финансовыми рынками*.

*И не только финансовыми рынками, но и политическими событиями. Буквально вчера в новостях сообщалось о падении биткоина до отметки в $40 тыс., причем случилось это, во-первых, в связи с итогами декабрьского заседания ФРС США, а во-вторых, в связи недавними волнениями в Казахстане - GAAP.RU

Это может означать, что, по крайней мере, некоторые криптоактивы уже прошли путь эволюционного развития от непонятного класса активов на руках у горстки рисковых инвесторов до полноценной составляющей финансовой системы и элемента цифровой эволюции. Сей факт не может не вызывать беспокойства в отношении финансовой стабильности. Криптоактивы более не на задворках финансовой системы.

По данным на ноябрь прошлого года, рыночная стоимость криптоактивов оценивалась примерно в $3 трлн., и это колоссальный рост с $620 млрд. в 2017 году. На этой неделе уже, правда, заметно меньше (около $2 трлн.), но все равно более чем в 3,5 раза превышает значение четырехлетней давности - приводит данные IMFBlog. Криптоактивы приобрели невероятную популярность как среди розничных инвесторов, так и среди институциональных, и это несмотря на высокую волатильность.

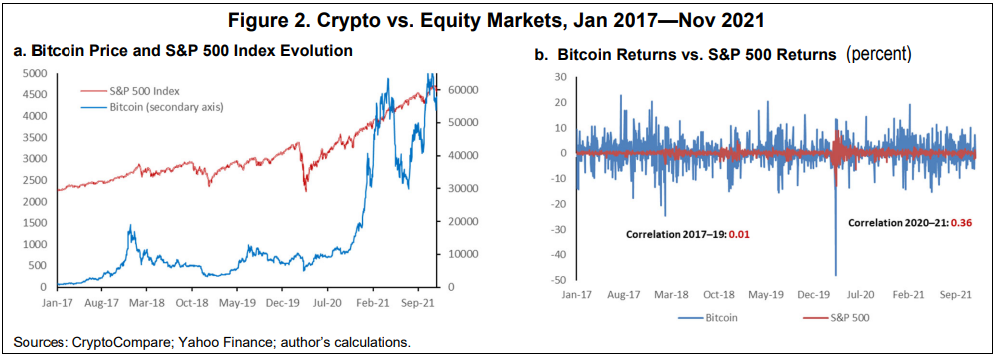

Криптоактивы пришли в повседневную жизнь простых обывателей, и на фоне растущего признания все сильнее ощущается корреляция с традиционными активами вроде обращающихся на биржах акций. С одной стороны, это уменьшает предполагаемые выгоды от диверсификации рисков путем вложения части средств в криптоактивы, с другой - увеличивает риск “побочного эффекта” влияния финансовых рынков друг на друга. Об этом свидетельствует только что вышедший отчет от Международного валютного фонда. На приведенном ниже графике хорошо заметно, насколько приблизилась стоимость биткоина к значениям S&P 500 за последние пару лет, да и соседний график корреляций доходностей биткоина и S&P 500 более чем красноречиво подтверждает основную мысль.

До начала пандемии такие криптоактивы как биткоин или Ethereum не демонстрировали ярко выраженной корреляции с основными биржевыми индексами. По этой причине криптоактивы в сознании многих инвесторов оставались инструментом диверсификации рисков и страховочной мерой против ценовых скачков традиционных видов активов. Но все как будто изменилось после антикризисных решений банковских регуляторов в начале 2020 года: еще до старта пандемии, в условиях относительной финансовой стабильности и инвестиционного интереса, котировки криптоактивов и акций взлетели одновременно. Это стало началом.

На графике вверху хорошо видно, что на протяжении периода с 2017 по 2019 год биткоин мало чем реагировал на изменения базового американского биржевого индекса S&P 500, а коэффициент корреляции по ежедневным изменениям составлял лишь 0.01. И что же? В период 2020-21 гг. он скакнул вверх до значения 0.36! Теперь биткоин двигается и падает вместе с фондовым рынком.

Усилившаяся корреляция между рынками капитала и криптоактивов заметна не только на примере развитых, но и развивающихся экономик, многие их которых примерили на себя роль лидеров в плане внедрения. Например, корреляция биткоина с MSCI Emerging Markets Index (индексом, использующимся для оценки финансовых результатов компаний в быстрорастущих экономиках – GAAP.RU) составила за последние два года 0.34, и это 17-кратный скачок по сравнению с предыдущими годами.

Какие последствия это может иметь? Более сильная корреляция позволяет думать, что биткоин и некоторые другие криптовалюты начинают вести себя как рисковые активы. Их взаимосвязь с акциями оказалась даже сильнее, чем всегда была взаимосвязь между самими акциями и другими видами инвестиционных активов, например, золотом, облигациями, фиатными валютами и так далее. По меньшей мере, это означает, что прежние представления о криптоактивах как способе диверсификации рисков более не соответствуют действительности.

“Побочный эффект”

Усилившаяся взаимосвязь между криптоактивами и фондовыми рынками увеличивает вероятность того, что текущие настроения инвесторов на одном рынке будут перекидываться на другой. Проведенный экспертами МВФ анализ действительно показал, что, по сравнению с периодом 2017-2019 гг., в последние два года существенно вырос по значимости так называемый “побочный эффект” (англ., “spillover”) влияния одного рынка на другой, что можно выявить на основе сопоставления значений волатильности и доходности по ним.

Расчетные данные показывают, что волатильность биткоина отвечала в период пандемии примерно за одну шестую волатильности S&P500, и примерно за одну десятую вариации доходности. Таким образом, очередное резкое падения цены биткоина может привести (и уже приводит) к снижению инвестиционной активности на рынках капитала. Впрочем, “побочный эффект” идет и в обратном направлении, поэтому настроения на фондовом рынке примерно в той же мере определяют настроения на рынке криптовалютном.

Что интересно, те же паттерны поведения демонстрируют и стейблкоины - криптовалюты, изначально запрограммированные более-менее на сохранение стабильности своей цены относительно выбранного класса активов или группы активов. Tether, самая значимая криптовалюта на данном сегменте, за период пандемии также начала демонстрировать “побочный эффект”. Он, впрочем, не столь заметен, как в случае с биткоином: Tether отвечает лишь за 4-7% вариации доходности и волатильности по американским акциям, но все-таки.

Повод для беспокойства

Усилившаяся, притом существенная корреляция рынка капитала и рынка криптовалют может означать системные риски и повод для беспокойства, поскольку теперь у нас есть прямой канал распространения финансовых шоков. Проведенный экспертами МВФ анализ ясно дал понять, что криптоактивы более не на задворках финансовой системы. С учетом их традиционно более высокой волатильности, синхронность движения с традиционными финансовыми инструментами несет дополнительные риски финансовой стабильности, и особенно это касается стран, которые активнее других внедряли у себя криптовалюты**.

**Например, Сальвадора, первой страны, где биткоин стал официальной расчетной единицей в прошлом году - GAAP.RU

В этой связи Международный валютный фонд призывает к принятию единых международных основ криптовалютного регулирования, на основе которых национальные регуляторы и надзорные органы будут далее осуществлять регулирование и минимизировать риски, порождаемые криптосистемой.