По материалам: IFAC

Хотя оба понятия представителям бухгалтерской сферы очень хорошо знакомы, так как являются одними из базовых, все же для ясности проясним принципиальную разницу. Учет доходов и расходов можно производить двумя основными способами – по методу начисления и кассовым методом. Метод начисления гласит, что доходы и расходы признаются в том же периоде, в каком они возникают, вне зависимости от фактического поступления/оттока наличности из кассы. Напротив, кассовый метод признает доходы или расходы в момент фактического зачисления/списания денег со счета.

Несмотря на призывы к организациям общественного сектора переходить на международные стандарты IPSAS, которые подразумевают учет на основе метода начислений, есть свои причины, почему именно кассовый метод (несмотря на свои недостатки) до сих пор широко используется в госфинансах, например, в налоговом учете. Например, при использовании метода начисления часто возникают ситуации, когда за оказанные услуги деньги еще не поступили, однако доход уже признан, и с него нужно уплатить государству налог - но чем, если денежных средств по факту нет? В случае с малыми и микропредприятиями кассовый подход более понятен и удобен, даже если ситуация обратная: клиент платит за товар или услугу авансом, деньги поступают, и с них уже нужно выплачивать налог.

В этом материале мы не будем разбирать особенности применения того или иного подхода на примере бухгалтерского учета небольших частных компаний в зависимости от их режима налогообложения, поскольку его основная тема – недавняя публикация от Ассоциации, объединяющей специалистов в области финансов, учета и аудита (АССА) и Международной федерации бухгалтеров (IFAC), в которой речь идет о применении метода начисления именно организациями общественного сектора.

Как известно, система международных стандартов финансовой отчетности для организаций общественного сектора (IPSAS) уже много лет находится в процессе глобального внедрения, хотя и не получила пока такого же сильного распространения, как “оригинальные” МСФО. В то же время ряд мировых юрисдикций уже имеет успешный опыт перехода если не на сами стандарты IPSAS в их изначальном варианте, то хотя бы просто на метод начисления в государственном учете. Поделиться с читателями как раз этим опытом, показать, что успешный переход на новые основы учета сулит большие преимущества, постарались в опубликованном недавно отчете его авторы из ACCA и IFAC.

Для этого в трех странах (Великобритания, Канада и Австралия) провели круглые столы при участии экспертов из правительственных кругов, которые на личном опыте наблюдали преимущества использования информации на основе метода начисления для широкой публики. Во всех случаях обсуждения шли в соответствии с единой программой, чтобы обеспечить примерно одинаковое покрытие основных тем в случае со всеми тремя странами. Кроме этого, в подготовке отчета использовались результаты личных и телефонных интервью с экспертами из ряда других стран (Австрия, Новая Зеландия, Швейцария, Словакия, Танзания и даже Зимбабве), что дало больше возможностей ознакомиться с практическим опытом на реальных примерах.

Исходить следует из того простого факта, что если у государства отсутствует необходимая финансовая информация для принятия долгосрочных решений в интересах его граждан, последствия для этих самых граждан оказываются самые плачевные: отсутствие школ и детских садов, устаревшее оборудование в больницах и еще тысячи других примеров, которые сразу приходят на ум. Причем тут, казалось бы, кассовый метод? Ведь он удобный, наглядный, и в той или иной форме он до сих пор используется в государственном секторе приблизительно двух третей мировых юрисдикций. Этот метод действительно более прямолинейный, но он не обеспечивает полной картины госфинансов в каждый момент времени. Для примера, кассовый метод не позволяет сделать вывод, что государство ожидает получить значительные суммы от своих должников, идет ли речь о налогоплательщиках или, скажем, других государствах. Аналогично, нельзя ничего сказать о том, были ли получены товары и услуги в кредит, и придется ли по ним ее расплачиваться. Если бы речь шла о частном секторе, кассовый метод не позволил бы определить, получена ли в текущем отчетном периоде прибыль. На уровне государства мы говорим о невозможности ничего сказать о дефиците или профиците бюджета – возможно, это и не будет иметь немедленных последствий, как в частном секторе, поэтому многие правительства так неохотно отказываются от кассового метода.

Несмотря на это, точной финансовой картины кассовый метод обеспечить не в состоянии, равно как и не позволяет адекватно проводить планирование. Расхождение между фактами и обещаниями ведет к утрате правительством доверия среди своих граждан. В то же время метод начисления обеспечивает возможности для более точного признания, измерения и управления активами и обязательствами общественного сектора. Второе, менее известное его название – “учет на основе доходов и расходов”, то есть это подход, признающий доходные и расходные транзакции в периоде их возникновения. Таким образом, доход в текущем периоде противопоставляется расходам, которые потребовались для их генерации, а балансовый отчет (или “отчет о финансовом состоянии”, как мы его называем в МСФО) позволяет видеть реальную стоимость активов и обязательств в каждый момент времени.

Для иллюстрации, предположим, что некая госструктура занимается возведением водопроводной колонки в засушливом регионе для местного водоснабжения. С кассовым методом в год постройки были бы признаны лишь расходы на постройку, а далее ничего уже нельзя было бы сказать о фактическом использовании этого объекта. И напротив, метод начисления позволил бы государству не просто отслеживать местоположения этой и всех других возведенных колонок в регионе, но и приписывать им определенную стоимость в зависимости от качества их функционирования, тем самым делая обоснованные выводы о том, удается ли с помощью возведенного объекта обеспечивать людей водой. Описанный только что пример обсуждается в отчете от IFAC и ACCA – и он очень показателен в том плане, что наглядно демонстрирует, что выбор в пользу кассового метода учета может иметь самые ощутимые последствия не только для качества жизни людей, но иногда даже для их выживания.

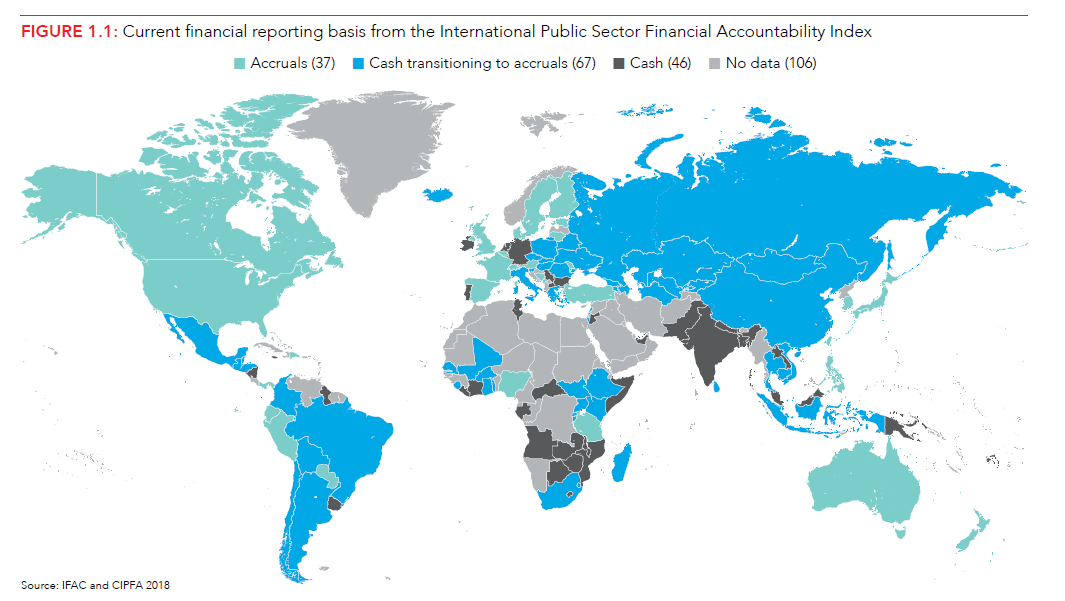

Итак, основа любого правильного решения - это правильная информация. В случае с госсектором важно четко знать, чем государство владеет, что оно должно другим (а оно, вопреки мнению некоторых, все-таки должно), и какова экономическая суть его деятельности. Поскольку именно метод начислений обеспечивает более полную для принятие решений информацию, уже не вызывают такого удивления результаты опроса IFAC и Института государственных финансов и бухгалтерского дела (CIPFA) в 2018 году, которые выявили планы 40% опрошенных федеральных органов власти завершить переход на метод начисления в течение пяти лет, то есть уже к 2023 году. В этом случае общее число стран на методе начисления достигнет 98 из 150 наблюдаемых юрисдикций, причем 72 государства будут использовать у себя международные стандарты финансовой отчетности для организаций общественного сектора. Россия, кстати, в списке тех, кто находится в процессе перехода (см. иллюстративную диаграмму внизу). Вместе с теми, кто уже сделал это на момент проведения опроса, доля составляет 65%.

Источник: www.ifac.org

Как видим, сильнее всего с внедрением отстает Африканский континент, где только две страны (Нигерия и Танзания) перешли на метод начисления. В Европе уже на момент проведения опроса несколько лет назад многие страны внедрили метод начисления - среди них Австрия, Франция, Испания, Финляндия и Великобритания. На Американском континенте, помимо США и Канады, пример для подражания показали Эквадор, Перу и Парагвай. В Азиатско-Тихоокеанском регионе метод начисления используют Япония, Южная Корея, Филиппины, Австралия и Новая Зеландия.

Реальные преимущества перехода зависят от уникальных для каждого случая факторов, к которым относятся и способы внедрения и использования метода начисления. Организация экономического сотрудничества и развития (ОЭСР) проводила свое собственное исследование по этой теме в 2016 году и отметила тогда, что многое зависит от индивидуальных подходов отдельных государств к использованию метода начисления. Как пример, очень многие отражают на своих балансах долгосрочные материальные активы, такие как инфраструктурные объекты - это понятно. Но при этом очень немногие ставят на баланс также такие активы как природные ресурсы. А если рассматривать обязательства, то довольно много стран не включает туда величины, относящиеся к государственно-частным партнерствам, или пенсионные обязательства в случае с госслужащими. Бюджетирование проводят методом начисления лишь четверть стран-участников ОЭСР, но и среди них подходы отличаются.

Для того, чтобы разобраться во всем, рассмотрим три возможных случая:

- государственная система финансового учета и отчетности и бюджетирование на основе кассового метода

- финансовый учет и отчетность на основе метода начисления при бюджетировании на основе кассового метода

- финансовый учет и отчетность и бюджетирование на основе метода начисления

Эксперты в области государственных финансов, чьим мнением интересовались при подготовке опубликованного недавно отчета, отметили высокую сложность вследствие непоследовательности, вызванной одновременным применением разных основ финансового учета и бюджетирования. Это снижает последовательность и сравнимость отчетности, негативно сказываясь на качестве принимаемых решений. С другой стороны, переход на метод начисления – в частности, хотя и необязательно* через внедрение международных стандартов финансовой отчетности для организаций общественного сектора (IPSAS) - означает, что гораздо больше информации становится доступной для анализа и сравнения между различными организациями. Также многие эксперты отмечают, что эта информация сама по себе понятна более широкому кругу пользователей**, хотя бы потому, что в этом случае финансовая отчетность общественных организаций становится ближе финансовой отчетности частного сектора.

*Данные 2018 года показали, что из 37 стран, использовавших на тот момент метод начисления в финансовом учете общественных организаций, 19 (или чуть больше половины) делали это именно через IPSAS - либо в “чистом” виде (таких было только 5 стран), либо в адаптированном варианте через свои национальные стандарты, по возможности приближенные к IPSAS

**Нельзя забывать не только про большую прозрачность, но и про такой фактор как подотчетность. Для примера, широко известно, что в России в роли главного госаудитора выступает Счетная палата, которая регулярно публикует выводы на основе изучения эффективности расходования бюджетных средств на те или иные проекты. С финансовой отчетностью государственных организаций на основе метода начисления, к тому же находящейся в открытом доступе, заниматься оценкой эффективности распределения бюджетных средств смогут и простые граждане с достаточным уровнем финансовой подготовки, то есть те, чьи налоги формируют государственный бюджет - GAAP.RU

В то же самое время в случае неправильного внедрения метода начисления создаются барьеры, если включаемая в отчетность информация просто непонятна пользователям, а такое тоже может быть. Так что одна из ключевых рекомендаций правительствам (их ровно 30 в заключительной части отчета, и о них ниже) - подумать, как именно лучше доводить информацию до сведения пользователей.

|

|

Кассовый метод в финансовом учете и бюджетировании |

Метод начисления в учете, кассовый метод в бюджетировании |

Метод начисления в финансовом учете и бюджетировании |

|

Преимущества |

|

Создает дополнительную стоимость благодаря более обоснованным решениям, в том числе:

|

С учетом того, что финансовый учет в госсекторе здесь уже ведется на основе метода начисления, все изложенные в предыдущей колонке преимущества также характерны и для этого случая. В плюс к ним можно назвать следующие:

|

|

Уровень сложности |

Невысокий |

Высокий |

Средний |

Управление активами и обязательствами

Разберем это подробнее. В общем случае (и в идеале) активы в общественном секторе служат цели оказания общественных услуг, поэтому в случае порчи они подлежат замене. Обветшавшее здание больницы будет (в идеале) отреставрировано или заменено на новое. В то время как кассовый метод не несет в себе стимула для проведения реставрационных работ, метод начисления признает расходы в связи с постепенным износом активов, и именно это позволяет определить, состояние каких активов требует на данный момент улучшения. В случае если актив восстановлению уже не подлежит по причине завершения срока его полезного использования, именно метод начисления выявляет необходимость направить бюджетные ресурсы на замену данного актива. Отсюда вывод: метод начисления в конечном итоге улучшает управление активами, а значит и качество государственных услуг.

Одновременно данный метод улучшает и качество управления обязательствами, помогая правительству принимать такие решения, которые не нагружают будущие поколения тяжким финансовым бременем. Более того, метод начисления обеспечивает дополнительную информацию также и об условных обязательствах, что помогает лучше определять фискальные риски. По статистике Международного валютного фонда, условные обязательства составляют очень существенную часть баланса государственных организаций. Для примера, в период с 1990 по 2014 МВФ зафиксировал 230 проявлений условных обязательств в действии со средними понесенными расходами, составляющими примерно 6.1% от ВВП каждой страны.

Устранение “фискальной иллюзии”

Опрошенные авторами отчета эксперты привели несколько примеров, когда благодаря методу начисления устраняются фискальные иллюзии, то есть использующиеся в госотчетности приемы, которые лишь создают иллюзию изменений при отсутствии изменений по сути. Метод начисления обеспечивает более прочные основы фискальной системы, в которой целеполагание означает признание истинного влияния принятых решений на баланс. В отсутствие такой системы всегда будет очень большой соблазн вывести реальные расходы из поля зрения, даже если это не способствует созданию стоимости.

Ключевым критерием для разработки фискальных правил государством становится чистая стоимость общественного блага - стоимость произведенных общественных благ за вычетом расходов на их создание. Речь в этом случае идет о новой системе общегосударственной отчетности, дающей более целостное представление о финансовой позиции государства. Гарантировать действительно полное отражение информации обо всех ресурсах и рисках в общественном секторе можно лишь при условии полной консолидации, в периметр которой должны входить и организации под государственным контролем, также в случае входящие в систему общегосударственной отчетности.

Долгосрочное vs. среднесрочное принятие решений и планирование

Есть немало примеров, как финансовая информация на основе метода начисления способствует долгосрочному планированию и принятию решений, и нет ничего удивительного, что в этом одно из главных отличий от использования кассового метода, сторонники которого мыслят в более краткосрочной перспективе. Более эффективное управление активами и обязательствами, о которых говорилось выше, обеспечивает более низкие затраты по заимствованиям и при этом большую гибкость для реагирования на возникающие проблемы, что позволяет абсорбировать фискальные шоки. Метод начисления полезен в плане прогнозирования долгосрочной устойчивости, что позволяет делать более долгосрочные прогнозы.

Бюджетирование на основе метода начисления

Этот аспект стоит рассмотреть отдельно. Если подумать, учет на основе метода начисления - лишь часть довольно обширной системы управления общественными финансами, причем относительно небольшая. Известно, что правительства многих мировых стран уже внедрили у себя систему государственной отчетности на основе метода начисления, но при этом по-прежнему придерживаются кассового метода в бюджетировании, и таких немало. По данным 2018 года, лишь 15 стран из 37 на методе начисления применяли его же в целях бюджетирования. Это является источником расхождений между суммами государственных ассигнований, заложенными в бюджет цифрами и финансовой отчетностью.

Процесс ассигнований (т.е. одобрение выделения государственной организацией бюджетных средств под какие-либо проекты) является важнейшей составляющей механизма государственного бюджетного контроля, и вот оказывается, что даже это в большинстве стран ОЭСР пока что осуществляется кассовым методом! Как пишут представители самой Организации экономического сотрудничества и развития, это может быть следствием опасений относительно волатильности, которую способен породить метод начисления в системе контроля ресурсов в распоряжении министерств и ведомств.

Однако вариант “смешанного” учета во многих аспектах оказывается самым непростым, поскольку государственные организации и люди, ответственные за принятие решений (министры, например) вынуждены работать, по сути, в двойной системе. Представительница британского Казначейства Вероника Повэй (Veronica Povey) по этому поводу удивляется, какой вообще тогда может быть смысл такого двойного подхода, кроме разве что теоретического упражнения на метод начисления, которое составители отчетности выполняют в конце каждого отчетного периода.

В то же время внедрение бюджетирования на основе метода начисления наравне с финансовым учетом и отчетностью позволяет в полной мере ощутить всю пользу принятия каждодневных решений на основе финансовой функции. В основе решений в большинстве случаев лежат именно финансы, поэтому точные представления об активах и обязательствах государства, равно как и понимание экономической сущности того, что государство делает, необходимо для обеспечения их эффективности. Если бюджетирование и учет оба переведены на метод начисления, это требует более частого - иногда ежемесячного - пересмотра бюджета, что хорошо, поскольку обеспечивается прозрачность и возможность раннего обнаружения возникающих проблем. Все проводимые реформы при этом сопровождаются более эффективным распределением необходимых ресурсов и более прозрачной информацией о ходе этих реформ для общественности, которая имеет возможность отслеживать прогресс реализации.

Практическая реализация проекта внедрения метода начисления

Все опрошенные в рамках исследования эксперты сходятся в том, что внедрение метода начисления в общественном секторе - это долгосрочный проект, требующий ясности с направлением движения. При этом не найдется двух одинаковых стран, которые отправляются в этот путь, имея полностью одинаковые мотивацию, ресурсы и возможности, поэтому промежуточные цели в рамках реализации данного проекта у каждого государства могут быть свои, а у правительства относительно них должна быть полная ясность.

И еще один важный факт: сам по себе проект внедрения метода начисления нельзя рассматривать изолированно, а необходимо это делать с принятием в расчет более широких преимуществ и вмешательством в процесс (в случае необходимости) для обеспечения его успешного завершения. Для примера, опрошенные эксперты часто упоминали возникающую время от времени необходимость отложить или вообще проскочить отдельные составляющие процесса внедрения, если там оказываются затронутыми чувствительные политические вопросы, или просто присутствуют проблемы чисто технического плана, которые необходимо решить в первую очередь. С одной стороны, так даже лучше, поскольку это позволяет составить многоступенчатый продуманный план реализации. С другой - как бы это не стало оправданием для полного игнорирования по-настоящему сложных, но при этом важных составляющих процесса внедрения. Разработанная “дорожная карта” может выглядеть амбициозной, но лучше чтобы она при этом также была реалистичной в долгосрочной перспективе. В целом же сам план внедрения метода начисления может пройти не одну итерацию и требует постоянной доработки.

Стейкхолдеры

Что отличает общественный сектор экономики от частного бизнеса, так это существование обширных групп “стейкхолдеров” - или, если по-простому, пользователей государственной финансовой и бюджетной отчетности. Это не только простые граждане, но также правительственные агентства, кредитные рейтинговые организации, негосударственные структуры, правительства других стран, и так далее. Это означает, что процесс внедрения метода начисления требует и их посильного участия в том числе, поскольку само создание полезной для принятия решений информации подразумевает возможность оценки достигнутого прогресса реформы и постановки его под сомнение. Финансовая грамотность будущих участников процесса - далеко не последний по важности фактор.

Опрошенные эксперты постоянно подчеркивали необходимость активного участия государственных управленцев и политиков в роли лидеров, способных агитировать и тянуть за собой весь процесс. Для успешного перехода на метод начисления требуется многопартийная поддержка. А чтобы обеспечить принятие реформы каждой из ключевых групп стейкхолдеров, необходимо, чтобы каждая группа четко осознавала преимущества, которые метод начисления ей несет. Вполне возможно, что для доведения сведений об этих преимуществах потребуется помощь сторонников реформы, способных доходчиво и красочно обо всем рассказывать.

Системы

Не менее важно принимать в расчет особенности систем, в которые будет интегрирован финансовый учет на основе метода начисления, поскольку именно они позволят создавать ту самую полезную для принятия решений информацию, о которой столько говорилось выше. Государству важно подумать, каким образом можно встроить в эти системы стимулы для использования такой информации, ведь самого факта ее присутствия будет недостаточно.

Вот пример. Довольно часто возникает вопрос, нужно ли при переходе на метод начисления делать системы финансового управления централизованными или же децентрализованными, разнесенными по различным госдепартаментам. Однозначного ответа нет, и довольно часто выбор основывается на простом прагматизме, но в любом случае еще до старта необходимо иметь четкое представление об ожиданиях от реформы в различных министерствах и ведомствах.

Эксперты также отмечали, что изменение самой структуры государственного аппарата и внедрение новых требований к раскрытиям необходимо рассматривать в контексте определения систем, наиболее подходящих целям создания полезной для принятия решений информации. В качестве примера распространенной в этой связи рекомендации они называют интегрирование бюджетного процесса, учетного процесса и госстатистики в одну систему, что сделает более легким сопоставление данных. Конечно, такая структурная реформа потребует всестороннего взаимодействия на государственном уровне.

Навыки и знания

И конечно, успех всего мероприятия зависит от нужных людей на местах, обладающих необходимыми навыками проведения анализа на основе информации, полученной методом начисления, поскольку без качественного анализа не получится и принимать эффективных долгосрочных решений. Простого увеличения штата квалифицированных аналитиков при этом будет недостаточно, ведь правительству нужно понимать, что именно оно хочет от этих квалифицированных специалистов в таких условиях, когда производимая информация используется для принятия решений. Обширной квалифицированной помощи не потребуется, но потребуется целевая квалифицированная помощь там, где она действительно нужна.

Для этого, кстати, придется подумать и о системе вознаграждений, которая привлечет квалифицированных специалистов, с нужными знаниями и опытом, в государственный сектор. Хорошей идеей также будет разработать учебные программы для выращивания своих специалистов (не только бухгалтеров, но и госаудиторов, членов парламентских комиссий, кадровых специалистов), вместо того чтобы обращаться к аутсорсингу и надеяться на то, что предложение на рынке труда сейчас отвечает потребностям. Чтобы получаемая в рамках нового подхода информация была по-настоящему полезна, учебный курс должен охватывать интерпретацию этой информации широким кругом стейкхолдеров.

И еще один момент: как и любого экономического ресурса, квалифицированных кадров на рынке труда на все финансовые системы госсектора в любом случае не хватит, поэтому придется подумать о нахождении оптимального баланса между, условно говоря, степенью внедрения метода начисления и затратами на квалифицированных специалистов, которые для этого придется понести.

30 ключевых рекомендаций экспертов

Как максимизировать полезность финансовой информации по методу начисления? Людям, ответственным за проведения реформы госфинансов, эксперты рекомендуют не забывать следующие 30 ключевых пунктов:

- Принятие за основу разработки фискальных правил подхода “чистой стоимости” (общественного блага). Иначе говоря, “если что-то не учитывается - оно теряется

- Улучшение качества управления активами с помощью метода начисления. Именно он показывает, где эксплуатация проводится неадекватно, где активы требуют замены, и какова стоимость этого

- Информация по обесценению активов - важная составляющая оценки результатов общественных проектов!

- Независимые организации, ответственные за разработку фискальной политики, обязаны направить свой взор на условные обязательства, важность которых подчеркивалась выше. Они же должны периодически готовить отчеты по фискальным рискам

- Информация, которую обеспечивает метод начисления, должна случить основой для составления долгосрочных (на несколько лет вперед) балансов и отчетов о фискальной устойчивости

- Необходимо разработать план по унификации основ для бюджетирования, отчетности и прогнозирования

- Бюджетирование также нужно перевести на метод начисления, поскольку только так удастся поставить финансовую функцию в основу принятия решений (а именно финансы должны находиться в основе этого)

- Продумать основные цели реформы, в том числе в плане того, какая информация будет использоваться после внедрения

- Провести анализ неиспользуемых резервов и разработать пусть амбициозную, но при этом реалистичную “дорожную карту” на долгосрочный период

- Внедрить новое видение того, как бюджет и система государственных ассигнований будут работать совместно с системой государственного учета на основе метода начисления и системой государственной статистики

- Проработать полностью консолидированный бюджет в общей системе общегосударственной отчетности, поскольку именно он обеспечивает самую полную картину всех ресурсов и рисков в общественном секторе. Он должен будет включать и данные по госкомпаниям

- С самого же начала учесть в “дорожной карте” самые непростые политические аспекты (для примера, оговорив прямо в ней необходимость признания пенсионных обязательств по госслужащим)

- Подумать о “контрольных точках”, в которых можно будет проводить оценку прогресса реформы (для примера, это можно сделать, законодательно оговорив внешнюю оценку новой системы на основе метода начисления, как это сделали в Австрии)

- Поработать с ожиданиями ключевых стейкхолдеров, поскольку на осознание всех преимуществ может уйти время

- Образовательная работа с потенциальными пользователями финансовой информации

- Подумать, кто может выступить в роли “агитаторов” - людей, способных, благодаря силе своего убеждения, донести все преимущества новой системы до “сомневающихся”

- Обеспечить политический консенсус вокруг новой системы - с единым пониманием того, что информация по методу начисления, в самом деле, очень важна. Это не позволит реформе застопориться, если вдруг к власти придут представители оппозиционных партий

- Необходимо наличие групп людей, которые будут придирчиво, но конструктивно анализировать реформу, выявляя ее недочеты - например, это могут быть аудиторские ассоциации или объединения специалистов юридической сферы

- Создать в новой системе стимулы для эффективного финансового управления

- Подумать, где дополнительные расходы на улучшение систем приведут к увеличению денежной стоимости, а какие расходы, наоборот, не нужны

- Подумать о возможности ограниченного пилотного/параллельного запуска перед полноценным переходом на метод начисления

- Наделить государственные органы полномочиями по внедрению у себя систем для подготовки информации на основе метода начисления - эти отчеты могут затем поступать в центральные агентства для дальнейшей консолидации

- Подготовить стандарты по работе с данными для министерств и ведомств, что требуется для обеспечения последовательности анализа, учета и отчетности

- Определить, какие навыки и знания необходимы для реформы, какие имеются в наличии уже сейчас, организовать обучение для устранения пробелов

- Несколько экспертов должны быть назначены централизованно, чтобы контролировать расходы и оказывать поддержку с внедрением на всех государственных уровнях

- Согласовать подход к привлечению специалистов-консультантов

- Провести обучение более широкого плана (то есть, помимо прочего, также обучение для аудиторов, членов парламентских комиссий, кадровых специалистов, и так далее), чтобы тем самым расширить спектр пользователей информации по методу начисления

- Четко обрисовать пути карьерного развития; учесть наличие профессиональных сертификаций в системе вознаграждений

- Государственные финансовые руководители обязаны иметь сертификации профессиональных бухгалтеров

- Продумать нужный баланс между потребностями в системах отдельных организаций общественного сектора на основе метода начисления и способностью привлечь под них нужное число квалифицированных специалистов (человеческие ресурсы, как известно, также ограничены, поэтому подо все системы всех в любом случае не хватит)

Заключение

Учет на основе метода начисления - это не самоцель, но “обрамление”. Бывший исполнительный директор IFAC Йен Бол (Ian Ball) подчеркивает, что сама по себе подготовка отчетности - слишком узкая цель, и ее недостаточно. Иллюстрируя свою мысль на примере Новой Зеландии, он отмечает, что там это стало основой для повышения эффективности, причем как в плане качества оказываемых услуг, так и в плане управления государственными активами и обязательствами. Проведенное исследование убедительно показало, что метод начисления обеспечивает государство информацией, полезной для принятия эффективных решений. Что касается пользователей отчетности, то они получают в свои руки прозрачность и возможность контролировать государство в расходовании средств налогоплательщиков.