По материалам: IPSASB

На днях в новостях сообщалось о выходе сразу четырех предварительных вариантов стандартов от Международного совета по стандартам финансовой отчетности для организаций общественного сектора (IPSASB), имеющих отношение к оценке. Одновременный выход призван продемонстрировать согласованность лежащих в основе базовых принципов и последовательность основанных на них требований, вне зависимости от того, о каком стандарте идет речь - хоть об основных средствах, хоть о долгосрочных активах, удерживаемых для продажи, и прекращенной деятельности.

Сами основополагающие принципы “прописали” в седьмой главе “Концептуальных основ” стандартов IPSAS, которые можно считать аналогом одноименного документа у Совета по МСФО (в “Концептуальных основах МСФО”, правда, заголовок “Оценка” носит шестая, а не седьмая по счету глава). Представляя их, IPSASB особенно выделяет новую систему иерархии, которая, по его словам, четко согласуется с требованиями к оценке в стандартах IPSAS. Давайте рассмотрим ее чуть подробнее.

В соответствии с “Концептуальными основами IPSAS” (будем отныне называть их так), основной задачей любой оценки является выбор базы оценки, которая наиболее точно отражает стоимость оказания услуг общественной организацией, ее операционный потенциал и финансовый потенциал. Делать это надлежит способом, наиболее эффективным с точки зрения поддержания подотчетности данной организации, а также в плане принятия деловых решений пользователями отчетности.

Как видим, в отличие от МСФО, на первом месте в случае организаций общественного сектора ставится даже не полезность раскрываемой ими финансовой информации для деловых решений инвесторов, а их собственная ответственность за распоряжение бюджетными средствами. Поэтому выделенные три элемента - стоимость оказанных за период услуг, способность продолжать их оказывать в настоящем и будущем, и финансовые возможности делать это - являются “тремя китами”, зонами интереса конечных пользователей, которые и определяют выбор базы оценки.

Помимо них, выбор базы оценки в системе IPSAS также предполагает принятие в расчет качественных характеристик раскрываемой информации, с учетом действующих в финансовой отчетности ограничений (параграф 7.4).. Качественной будет считаться, например, информация, которая полезна, правдива, понятна, сопоставима и проверяема в случае со справедливой стоимостью, или информация, подтверждающая данные по совершенной транзакции в случае с исторической стоимостью.

Первоначальная оценка элемента отчетности осуществляется на основе транзакционной цены, то есть суммы, за которую приобретается актив, или же суммы денег, получаемой за принятие на баланс обязательства. Транзакционную цену использовать нельзя в случае нарушения приведенных выше базовых принципов, то есть обеспечения подотчетности общественной организации (по сути, ответственности за принятые в течение отчетного периода решения) и полезности с точки зрения принятия решений уже другой стороной отношений - инвесторами.

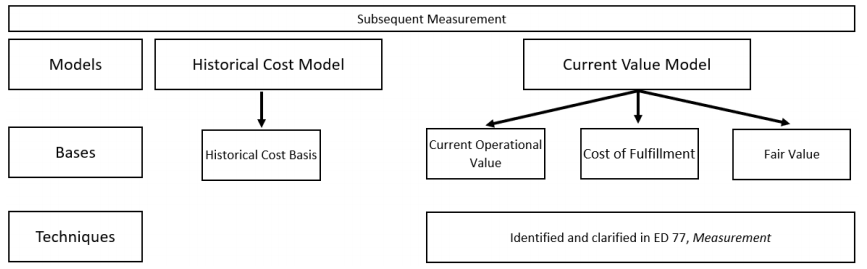

Иерархия оценки

А вот последующая оценка в более поздние отчетные периоды, как говорится в параграфе 7.6 “Концептуальных основ IPSAS”, осуществляется уже в соответствии с иерархией, которая была представлена практически в итоговом варианте несколько дней назад. Авторы различают три возможных уровня оценки:

- Модели оценки

- Базы оценки

- Техники оценки

Вот иллюстративная схема того, как вписывается новая иерархия в “Концептуальные основы” международных стандартов финансовой отчетности для организаций общественного сектора:

Модели оценки

Верхний уровень иерархии составляют модели оценки, которые могут быть только двух видов: либо на основе исторической стоимости, либо на основе приведенной стоимости. По сути своей, модели - это общие подходы для отражения в отчетности активов и обязательств по определенной стоимости, как разъясняется в параграфе 7.7. Модель исторической стоимости оперирует историческими величинами, которые не меняются из-за колебания цен, разве что из-за обесценения активов или признания обязательства обременительным.

В рамках второй возможной для применения модели приведенной стоимости оценка активов и обязательств обновляется с учетом ценовых изменений на дату подготовки отчетности.

Базы оценки

Перевод этого термина на русский берем по аналогии с официальным переводом из “Концептуальных основ МСФО” на сайте Минфина России, просто чтобы было понятно, о чем идет речь. Базы оценки - говорится в параграфе 7.10 новой версии “Концептуальных основ IPSAS” - представляют собой конкретные подходы к измерению активов и обязательств. В случае с моделью исторической стоимости такой может быть только одна - собственно, она сама, историческая стоимость. А вот модель приведенной стоимости допускает использование: 1) справедливой стоимости, 2) текущей операционной стоимости и 3) стоимости исполнения. Как уже было сказано выше в параграфе 7.4, выбор здесь определяют качественные характеристики раскрываемой информации с учетом действующих в финансовой отчетности ограничений.

Нижний уровень иерархии - это уже техники оценки, иначе говоря, конкретные методы оценки величин, в которых измерены активы или обязательства в рамках выбранной на предыдущем шаге базы оценки. Выбор техники может определяться уже многими факторами, такими как характеристики активов и обязательств и доступность данных для оценки, а то, как именно применять техники, разъясняется на уровне отдельных стандартов IPSAS, а не в “Концептуальных основах”.

Чего не скажешь о выборе того, что составляет два верхних уровня иерархии. На уровне концепций нельзя четко обозначить универсальную модель оценки или универсальную базу оценки, которая всегда наилучшим образом будет отвечать заявленным целям оценки – признают сами авторы. Именно поэтому мы тут и не видим одной модели как таковой для любых транзакций, событий или условий в общественном секторе экономики. Зато в этих “Концептуальных основах” можно найти руководство относительно того, как именно подходить к выбору.

Выбор между исторической стоимостью, текущей операционной стоимостью или справедливой стоимостью активов определяется заявленными в параграфах 7.2-7.3 целями оценки с точки зрения обеспечения пользователей отчетности информацией о стоимости оказанных организацией услуг, ее операционном и финансовом потенциалах, принимая во внимание качественные характеристики этой информации с текущими ограничениями финансовой отчетности. В случае с обязательствами выбор будет между исторической стоимостью, справедливой стоимостью или стоимостью исполнения, но о них ниже.

Особняком для активов стоит стоимость в использовании (value-in-use), которая в иерархию не вошла, но также изредка применяется. Ей посвящены параграфы 7.57-7.62 обновленной седьмой главы “Концептуальных основ IPSAS”. Если не вдаваться в детали, стоимость в использовании применяется для оценки величины обесценения и представляет собой текущую стоимость ожидаемых денежных потоков от какого-либо приносящего их актива, которые можно получить по мере продолжения использования данного актива в течение оставшегося срока полезного использования и при избавлении от него в конце (то есть плюс остаточная стоимость). Для оценки, понятно, нужна ставка дисконтирования, а какую именно выбрать - разъясняется на уровне отдельных стандартов.

Ввиду того, что ожидаемые денежные потоки нужно как-то оценить с точки зрения самого составителя отчетности, стоимость в использовании считается непростой на практике и субъективной по своей сути. Если к тому же активы наличность не приносят, все становится еще сложнее из-за необходимости применения “суррогатных” техник оценки.

Историческая стоимость

Историческая стоимость представляет собой величину вознаграждения, выплаченного за приобретение или создание актива с нуля в момент самого приобретения или создания. Исторический базис оценки в очень значительной мере несет в себе специфику конкретной организации, поскольку в ходе последующей оценки активов историческую стоимость можно распределить как расходы за отчетный период в форме амортизации или обесценения актива. Это будет “потреблением” части актива, уменьшением его операционного/финансового потенциала, то есть способности продолжать оказывать услуги или приносить экономические блага на протяжении срока полезного использования.

Уменьшение стоимости может произойти вследствие ухудшения экономических условий или любых других аналогичных по воздействию событий, но при этом амортизация и обесценение только лишь базисом исторической стоимости не ограничены. А вот ценовые изменения в отражаемой на балансе исторической стоимости актива, повторим важный момент, не учитываются.

В случае применения данной базы оценки стоимость оказанных организацией услуг являет собой объем ресурсов, которые были потрачены на приобретение или создание актива, далее потребленного непосредственно в ходе оказания услуг. Обычно именно историческая стоимость наиболее прямо показывает транзакции, совершенные данной организацией в течение отчетного периода. Правда, понесенные ею расходы переносятся в более поздние периоды без дополнительных корректировок на изменение цены, и в них никак не отражена стоимость приобретенных или созданных когда-то активов на момент их потребления. Стоимость оказанных услуг показывается на основе исторических цен при использовании этой базы оценки, поэтому никак не способствует оценке стоимости будущих услуг с учетом всех ценовых изменений за прошлые периоды. Впрочем, она все же более наглядно демонстрирует исполнение бюджета в бюджетировании.

Операционный потенциал актива, приобретенного в рамках обменной операции, показан информацией о ресурсах, с помощью которых можно продолжать оказывать услуги в будущем. В рамках исторической базы оценки стоимость ресурсов определяется их ценой приобретения. Хотя может пройти некоторое время до создания либо приобретения актива за эти ресурсы, приходится исходить из предположения, что сервисный потенциал актива для данной организации, как минимум, не меньше по величине, чем стоимость приобретения. Амортизация или обесценение отражают “потребление” сервисного потенциал актива. Если актив приобретен не в рамках обменной операции, транзакционная цена не сможет служить адекватным источником информации об операционном потенциале, потому что не отвечает еще одному критерию для целей раскрытия по качественным характеристикам информации.

Финансовый потенциал - это несколько иное. Историческая стоимость за вычетом всей накопленной амортизации или обесценения может служить полезным источником информации о том, какой объем активов может у этой организации использоваться в качестве залога при привлечении долгового финансирования. Оценка финансового потенциала предполагает наличие данных о том, как много можно выручить на продаже актива, или как много нужно реинвестировать для использования его же в других услугах. Если историческая стоимость серьезно расходится с текущей стоимостью, такого рода информацию эта база оценки обеспечить не в состоянии, поэтому в плане финансового потенциал подходит несильно.

Приведенная стоимость

Приведенная стоимость как модель оценки (верхний уровень иерархии) точнее отражает сложившиеся на данный момент экономические условия. Здесь также имеют значение амортизация и обесценение, о которых говорилось выше в случае с исторической стоимостью. Текущая операционная стоимость и справедливая стоимость способны дать пользователям отчетности более детальное представление (стоимость исполнения – только для обязательств).

Есть, правда, один недостаток. Когда актив используется организацией для оказания услуг, но в то же время приносит экономические блага, организация на этой модели применяет профессиональное суждение для ключевого вывода о том, в каких, собственно, целях она держит у себя данный актив - для оказания услуг (операционный потенциал), или же из-за способности генерировать доход (финансовый потенциал). Это будет определять выбор между справедливой стоимостью и текущей операционной стоимостью в качестве базы оценки.

Справедливая стоимость

Справедливая стоимость - это цена, которую можно получить при продаже актива в ходе обычной* транзакции между двумя независимыми участникам рынка. Это база оценки подходит для случаев, когда активы преимущественно используются для генерации доходов или с прицелом на дальнейшую продажу. Однако то, в какой мере оценка на основе справедливой стоимости будет отвечать информационным потребностям участников рынка, будет отчасти зависеть от качества рыночных данных (а они, в свою очередь, уже зависят от самих рыночных условий, где ведутся торги).

*Правильнее было бы это называть “операцией на добровольной основе”, как переводится термин “orderly transaction” в русской версии МСФО 13 на сайте Минфина России. Кто-то может возразить, мол, причем здесь МСФО, если речь идет о совсем другой системе стандартов IPSAS. Верно, однако в материале по соседству мы также разбираем еще один предварительный вариант нового, общего стандарта по оценке, в котором его авторы вводят много новых терминов. Как оказалось, большая часть из них взята именно из международного стандарта финансовой отчетности по оценке справедливой стоимости, IFRS 13, а сами определения идентичны за исключением нескольких технических моментов. Во всем этом нет ничего удивительного из-за давно выбранного курса на конвергенцию IPSAS и IFRS. Пока нет официального перевода терминов IPSAS на русский, удобнее, нам кажется, пользоваться теми определениями аналогичных терминов из МСФО, что уже есть, просто чтобы не создавать путаницы – GAAP.RU

При прочих равных справедливая стоимость считается базой оценки, которая действительно обеспечивает пользователей полезной информацией, ведь она отражает стоимость актива в глазах самой организации. Если сделка действительно, как говорится в определении, обычная - то есть нет никаких препятствий для ее совершения, торги проходят с достаточной частотой и в достаточном объеме, чтобы служить источником ценовой информации, участники торгов обо всем информированы и действуют без принуждения - оценить актив меньше его справедливой стоимости нельзя, поскольку (не принимая в расчет транзакционные издержки) организация уже могла бы получить большую сумму, продав его. И одновременно, также в обычной транзакции оценить актив больше справедливой стоимости равным образом нельзя, поскольку точно такой же способностью приносить экономические блага обладал бы идентичный или похожий актив, который организация уже приобрела бы на рынке (параграф 7.38).

Зато если допущение о функционировании рынка в обычном режиме нарушается, полезность справедливой стоимости сразу оказывается под сомнением. Тогда уже нельзя исходить из того, что продать актив можно тут же за ту же цену, за которую он был приобретен. Само по себе приобретение актива за определенную цену свидетельствует, что ценность данного актива для организации, по крайней мере, не ниже, однако операционные факторы могут означать, что она в действительности еще выше, а это значит, что справедливая стоимость правдиво отражать ценность актива для приобретателя все же не будет. Из этого по логике рассуждений следует, что эта база оценки не очень хорошо подходит в случае активов, которые приобретаются с целью операционного использования в течение продолжительного периода (иначе говоря - она не дает пользователям отчетности представления об операционном потенциале данного актива).

В случае если рынки не могут считаться функционирующими в обычном режиме (например, сделки совершаются нечасто, по каждой сделке идет свое продолжительное согласование условий, число участников ограничено, и так далее), ценовой разброс может быть довольно большим, а участники торгов могут понести значительные издержки в ходе продажи или покупки актива. Если справедливая стоимость по-прежнему выбирается в качестве базы оценки, придется использовать особые техники оценки для определения цены, которую могли бы согласовать в обычной транзакции два независимых участника рынка в текущих условиях. Для этого придется использовать наблюдаемые либо ненаблюдаемые вводные данные, а сами техники оценки прописываются уже на уровне отдельных стандартов.

В случае с IPSAS, кстати, справедливая стоимость имеет ограниченную полезность еще и по той причине, что не применяется в большинстве случаев для отражения в отчетности информации о доходах на актив, хоть и может отражать ее в общем случае. Получение дохода на находящиеся в их распоряжении активы - это не то, чем по роду своей деятельности занимаются общественные организации большинства стран мира в самую первую очередь, а услуги, которые они оказывают, носят в основном необменный характер.

Текущая операционная стоимость

Это стоимость актива, использованного для реализации текущих (на дату оценки) целей организации, имея в виду оказание услуг. Эта стоимость основана на текущем способе использования актива, также на допущении, что актив продолжат использовать в целях оказания услуг (а не продадут). Она очень специфична для конкретной организации и отражает ее экономическое положение, а не восприятие актива глазами независимого участника рынка. Как пример, в случае большого таксопарка индивидуальная стоимость каждого автомобиля для компании может быть ниже благодаря частым обновлениям ее парка и возможности выторговать для себя скидки как для постоянного клиента. Для того, кто занимается приобретением точно такого же автомобиля по отдельности, стоимость будет выше.

Текущий способ использования актива определяется организационной политикой и ее целями. Эта база оценки наиболее точно измеряет ценность от актива именно как способа оказания услуг общественной организацией. “Потребленный” в этих целях объем актива оценивается на основе текущей его стоимости, а не той стоимости, по которой он был когда-то приобретен или создан (как с исторической стоимостью). Это дает пользователям отчетности адекватную возможность сравнивать между собой стоимость оказания услуг у нескольких организаций и стоимость оказания услуг в разные отчетные периоды, сопоставляя их с налоговыми поступлениями, государственными ассигнованиями - в общем, с любой дополнительной информацией на тот период, с которой уже можно делать выводы об адекватности бюджетных расходов той или иной организации.

А вот для отражения финансового потенциала актива текущая операционная стоимость подходит плохо, потому что не несет полезных данных о способности актива приносить экономические выгоды, или о том, сколько можно за него выручить при продаже.

Обязательства в системе IPSAS измеряются на основе исторической стоимости, справедливой стоимости, либо по стоимости исполнения обязательства

Историческая стоимость

В случае с обязательствами это та величина вознаграждения (в виде денежных средств, их эквивалентов, или стоимости других типов вознаграждения), которую получает организация в обмен на принятое на себя обязательство. В рамках этой модели оценки первоначальные измерения корректируются в соответствии с используемыми техниками оценки для отражения различных обстоятельств, таких как факт начисления процентов, накопление амортизации, и т.п.

Если временная стоимость обязательства имеет существенное значение (например, до его погашения может пройти немало времени), тогда будущие платежи дисконтируются, чтобы таким образом определить приведенную стоимость обязательства на дату оценки. Разница между будущими платежами и текущей стоимостью обязательства амортизируется на протяжении срока действия.

Плюсы и минусы исторической стоимости как базы оценки в случае с обязательствами, в целом, близки плюсам и минусам исторической стоимости в случае с активами. Да, она хорошо работает, если погашение обязательств будет, скорее всего, осуществляться на оговоренных фиксированных условиях. Но при этом историческая стоимость мало подходит для случаев, когда обязательства возникают не в результате четко согласованной транзакции - например, отражают обязанность госструктуры осуществить компенсационные выплаты за понесенный ущерб.

Кроме того, если обязательство возникло в результате столь распространенных в общественном секторе необменных операций, историческая стоимость также несет мало пользы, так как не является адекватным отражением величины требований противоположной стороны в отношении ресурсов данной организации. И еще один проблемный случай - это когда обязательства меняются по величине с течением времени, например, в случае с пенсионными планами с установленными выплатами.

Стоимость исполнения

Она отражает собой издержки, которые понесла бы организация, следуя своим обязанностям в рамках обязательства - в предположении, что организация для этого выберет наиболее экономный способ. Стоимость исполнения очень зависит от неопределенных будущих событий, но все возможные исходы принимаются в расчет в ходе оценки этой величины с определенными весами, таким образом, принимая в расчет весь спектр событий.

Исполнение обязательств обычно подразумевает выполнение определенной работы (например, по нейтрализации экологического ущерба), но расходы на нее, как правило, можно оценить. Например, это может быть оплата услуг чистильщиков, которые будут заниматься устранением последствий загрязнения реки промышленным предприятием. Согласно определению, привлечение услуг третьей независимой стороны должно быть менее затратным, чем выполнение работы своими силами.

Если исполнение обязательства осуществляется силами самой организации, то стоимость исполнения не включает излишка, потому что излишек в этом случае не отражает собой использование ресурсов организации. А вот если привлекается третья сторона, то в расчет стоимости исполнения входит также доход, которого потребует для себя сторонний исполнитель, потому что затребованная за услуги оплата будет идти из ресурсов организации.

Стоимость исполнения обычно актуальна в случае, если организация имеет возможность освободить себя от обязательства за цену, которая меньше стоимости исполнения, либо если обязательство принято на себя за вознаграждение, которое по размеру выше стоимости исполнения и цены освобождения от данного обязательства.

Справедливая стоимость

И напоследок - еще об одной базе оценки в случае обязательств. Это цена, которую пришлось бы уплатить за передачу обязательства в рамках обычной транзакции между участниками рынка. Все преимущества и недостатки от ее использования повторяют преимущества и недостатки справедливой стоимости в случае с активами. Иногда использование этой базы оценки оправдано, если обязательство имеет привязку к изменениям какой-либо ставки, цены или биржевого индекса - опять-таки, в случае активного рынка, функционирующего в обычных условиях.

Однако если возможности для передачи обязательства ограничены, к тому же условия этого неясны, преимущества использования справедливой стоимости снижаются в разы. И это особенно справедливо в случае с обязательствами, возникшими в рамках распространенных в общественном секторе необменных операциях, поскольку в их случае более вероятно, что активного рынка с обычными условиями как раз таки не окажется.