Автор: Роберт Кугель (Robert Kugel), старший вице-президент и директор по исследованиям Ventana Research

По материалам: SmartDataCollective

Компании, которые на протяжении последнего десятилетия предпочитали не уделять особого внимания предлагаемым поправках в международных стандартах по признанию выручки, спасли себя от, вероятно, лишнего расстройства и сохранили себе время, поскольку оппонентам удалось повлиять на конечные сроки внедрения в плане отсрочки. Новые правила – результат конвергенции US GAAP и МСФО – двух основных бухгалтерских систем, соответственно, США и всего остального мира. Сегодня, однако, пришло время все-таки задуматься и уделить теме самое пристальное внимание.

Новый стандарт по признанию выручки вышел в прошлом году: в Америке он был представлен в виде обновлений к Теме 606 американских стандартов (“Topic 606”), ну а в системе международных стандартов финансовой отчетности – в виде стандарта с порядковым номером 15 (IFRS 15). Это стало результатом единого гармонизированного подхода к признанию выручки со стороны двух основных разработчиков. Основной задачей и того, и другого набора правил является предоставление пользователям отчетности более аккуратного и точного отражения выручки компаний вне зависимости от типа бизнеса, а равным образом обеспечение соответствия правил действующим сегодня в мире основным режимам бухгалтерского регулирования.

Влияние нового стандарта будет варьироваться весьма значительно в зависимости от природы бизнеса. Правила затронут все компании, заключающие со своими клиентами соглашения о передачи товаров/услуг либо соглашения о передаче нефинансовых активов – по крайней мере, если эти контракты не подпадают по действие других стандартов отчетности (например, регулирующих страховые или лизинговые договора). В общем и целом под действие подпадает большинство услуг промышленного и бизнес-секторов и большая часть прямых договоренностей с клиентами. Аэрокосмическая отрасль, “оборонка”, коммуникации, инжиниринг, строительство, развлечения, медиа, фармацевтика, технологические отрасли – все это сферы, которые испытают наибольшее влияние. Особое внимание должны обратить инвестиционные компании, получающие вознаграждение за свои услуги в зависимости от достижения результатов.

Одновременно велика вероятность того, что некоторые договора, на которые распространяются новые стандарты, будут по природе своей неформальными. Например, “вмененная” договоренность о доставке присутствует в таком примере: продавец игровой консоли поставляет покупателю саму консоль с установленной игрой, которая готова пока только частично (демо-версия с несколькими уровнями), но при этом обещает доставить полную версию игры позднее, когда она будет готова.

Понадобилось несколько лет, чтобы мировые разработчики стандартов пришли, наконец, к соглашению, потому что унифицированный подход к признанию выручки по всем индустриям – довольно сложная в плане реализации идея. Она требует от разработчиков углубления в самый центр концептуальной сущности признания выручки, чтобы выработать общий, а главное – результативный подход. Та отсрочка, которую недавно получили компании, требуется им для реализации подчас очень существенных модернизаций своих систем, чтобы иметь возможность адаптироваться. По состоянию на данный момент все идет к тому, что публичные компании начнут применять новый стандарт в годовые отчетные периоды, начинающиеся 15 декабря 2017 года, а частные организации – соответственно, на год позже. Не секрет также, что производители программного обеспечения активно готовились к пришествию новых правил признания выручки, некоторые – делают это уже на протяжении нескольких лет.

Другой ключевой задачей нового стандарта является, конечно, упрощение финансовой отчетности. Очень маловероятно, что это произойдет сразу же, пока компании осуществляют переход. Что касается долгосрочного периода, то все будет зависеть от того, насколько успешно финансовые организации и их бухгалтерские департаменты будут использовать ПО для управления договорами, выставления счетов-фактур, формирования счетов за услуги, и как это повлияет на итоговый объем работы. Вот где реально может помочь программное обеспечение: это естественно в случае со всеми стандартами, основанными на основополагающих принципах. В отсутствии узконаправленных предписаний перед аудиторами ставится задача обеспечить последовательность и правильность профессионального бухгалтерского суждения со стороны корпораций.

По той причине, что специализированное программное обеспечение кодифицирует это, условно говоря, суждение (а конкретнее – трактовку требований специалистами), оно тем самым играет роль высшего контролера, который (по крайней мере, в теории) может сделать аудит и корпоративное управление в этой области значительно более простым занятием.

Более того, хотя новый стандарт может принести пользу в первую очередь инвесторам, в то же самое время он может снизить практическую пользу обязательных бухгалтерских данных в плане их использования для управления бизнесом. Чтобы частично решить эту проблему, производители ПО могут попытаться снизить трудовые затраты на подготовку управленческой отчетности, а одновременно – усилить процесс планирования, который должен отныне принимать в расчет данные счетов-фактур для прогнозирования будущих отчетов о доходах, балансовых отчетов и денежных потоков как для бухгалтерских, так и управленческих задач.

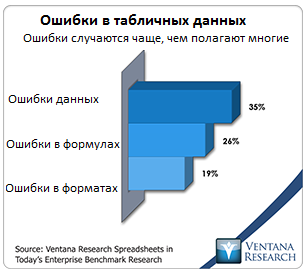

Исследование компании Ventana Research обнаружило самые разные типы ошибок этого процесса, причем даже в самых критических важных таблицах данных. Ошибки, связанные с выручкой, почти наверняка будут иметь существенный характер. Для тех, кто вообще не в курсе обсуждаемого здесь и сейчас бухгалтерского вопроса, вот краткое описание ситуации.

Проблемы признания выручки имеют довольно длинную историю, в том числе в США, где довольно рано активное развитие получил публичный рынок программного обеспечения. Правила развивались с учетом местных условий, в том числе связанных с крупными финансовыми мошенничествами, где сильно завышенные данные продаж передавались в пользование инвесторам. У многих производителей программного обеспечения отношение к признанию выручки было во многих случаях агрессивным вплоть до 1991 года, когда были введены в действие первые формальные правила. Однако первоначальный их вариант был довольно слабым, и потребовались дальнейшие пересмотры для предотвращения злоупотреблений. В процессе этих последовавших пересмотров правила становились все более детализированными и сложными в применении. С точки зрения американских компаний очевидна была конечная необходимость замены комплексных и чреватых ошибками правил. Ведь так легко допустить ошибку, если следовать требованиям, включающим подчас более 100 различных предписаний в отношении признания выручки!

Конечно, новый подход направлен на устранение этой сложности. Со своей стороны МСФО всегда полагались на базовые принципы в плане ведения учета. Это проще, но в то же время такой подход дает меньше пояснений, и его труднее интерпретировать. Разочарование росло по самым разным причинам, в том числе и потому, что ни МСФО, ни американские стандарты US GAAP так и не справлялись со своей задачей показать реальное финансовое состояние компаний, что является центральной задачей отчетности. А гармонизации правил по признанию выручки в двух основных системах, как оказалось, имело другую основную задачу – разумеется, устранении различий!

Отдельные требования новых стандартов настолько детализированы, что имеет смысл, наверно, обратить внимание лишь на три самые ключевые вещи. Во-первых, американские стандарты группы “Topic 606” - а также, соответственно, международные стандарты МСФО – формируют новую модель ориентированного на потребителя подхода, означающую фундаментальные изменения в признании выручки. По новому подходу признание имеет место, когда потребитель получает контроль над некой комбинацией товаров или услуг, и вовсе необязательно (как было до этого), чтобы он или она получали физический контроль над товаром, или чтобы по оказанной услуге выставлялся счет.

Безусловно, такое восприятие привносит в процесс очень много профессионального суждения. Кроме того, продавцам придется тщательно разбирать свои договора с клиентами (а они, в свою очередь, могут быть формальными или неформальными), чтобы выделить в них отдельные обязательства к исполнению. Аудиторам же придется убедиться, что подход применяется последовательно и в полной мере. Сложности тут могут возникнуть, когда отдельный договор пусть даже в явной форме включает сразу несколько обязательств – например, правильная установка оборудования или периодические обновления в программах управления, требующиеся для правильного его функционирования. Почти наверняка большая часть сегодняшней неопределенности так или иначе разрешится в течение следующих трех лет или около, когда компании подстроятся под новые требования, но изменения в любом случае будут означать существенную встряску для финансов многих компаний и аудиторских организаций, по крайней мере, в течение следующих лет пяти.

Во-вторых, будет очень интересно понаблюдать, в какой степени правила улучшат прозрачность финансовой отчетности. Новые основы признания выручки означают новый подход поистине академической последовательности, но в то же время именно он может пошатнуть принцип бухгалтерского соотнесения (когда выручка соотносится со связанными расходами). Например, на этой стадии разработки правил компании, у которых есть многолетние контракты, будут признавать выручку в какой-то пропорциональной манере на протяжении всего срока их действия, но в то же время – в отличие от предыдущей практики – будут признавать отдельные виды расходов немедленно. Например, операторы мобильной связи вдруг обнаружат, что потери в результате продажи мобильных телефонов со значительными скидками (ниже себестоимости, что довольно часто делается в надежде на окупаемость за счет дальнейших тарифов) должны будут признаваться в начале действия контракта, а не на протяжении всего срока действия договора. Следовательно, принцип бухгалтерского соотнесения уже не будет действовать. С этой точки зрения новый подход являет собой более аккуратное отражение денежных потоков транзакции, но не экономической сущности сделки с клиентом. Профессиональные инвесторы, конечно, смогут быстро во всем разобраться и прочитать между строками, а вот новички на рынке инвестиций – вряд ли. Степень несоответствия отчетных данных и тех, что имеют реальное значение для управления бизнесом, будет в дальнейшем определять потребность в дополнительных нестандартных (“non-GAAP”) раскрытиях.

В-третьих, хотя цели пересмотренного стандарта по признанию выручки достойны похвалы и во многих отношениях принесут много пользы инвесторам, в то же время они могут усложнить корпоративное управление в компаниях, сильно зависящих от этих правил. Те из них, которые используют письменные договоренности, столкнуться с более сложным процессом признания выручки, требующим большего контроля и более детального режима фиксации событий. Иными словами, ориентированный на потребителя подход довольно далек от давно привычных внутренних потребностей компании, практики управленческой отчетности и налоговых соображений. Поэтому налоговое планирование, комиссии, бонусы и ограничительные условия по заимствованиям теперь потребуют больше внимания. В результате практически все компании должны будут внедрить новые методы признания выручки в свое бухгалтерское программное обеспечение и практику ведения учета. Придется пересматривать формулировки договоров в том числе.

Позвольте напомнить, что существует естественная связь между основанных на принципах бухгалтерских стандартах и бухгалтерским ПО. В довесок к обеспечению последовательности трактовки и усилению управления/контроля программное обеспечение способно автоматизировать процесс представление результатов компании с точки зрения различных перспектив и способно делать это последовательно. Это довольно важно, поскольку многие компании в курсе, что их бухгалтерские книги сами по себе не способны показать цифры, полезные с точки зрения управления бизнесом. Хотя менеджеры публичных организаций хотели бы знать, как эти цифры выглядели бы в сводках на Уолл-стрит, в то же время они понимают, что в таком виде они не очень полезны для правильного управления и достижения устойчивых долгосрочных результатов. В то же время ПО способно систематизировать непрерывный перевод отдельных событий/транзакций во все более различающиеся между собой форматы финансовой и управленческой отчетности.

Разработчики многих систем управления предприятием (EPR) заранее готовились к пришествию нового стандарта по признанию выручки. Можно выделить три основных требования к таким компаниям в свете последних событий:.

- Во-первых, процесс управления, соответствующий оговоренным стандартом пяти шагам признания выручки. Конкретнее, он начинается с идентификации договора, который может быть формальным или же неформальным. После этого необходимо определить оговоренное договором обязательство к выполнению, определить цену договора, соотнести цену к каждому отдельному обязательству, если их несколько, наконец, признать выручку только после удовлетворения обязательства. Потому что таков новый порядок.

- Далее, интегрированная система управления договорами либо же тесная интеграция со специализированными системами управления договорами от третьих разработчиков (в том числе автоматизация отдела продаж). Необходимо обеспечить легкий обмен данными по договорам между различными системами. Выставление счетов-фактур должны быть достаточно гибким, чтобы иметь возможность захватить весь набор информации по транзакциям, иначе не удастся адекватно зафиксировать все дебиты и кредиты какой-либо специфичной транзакции. А это потребуется, чтобы справиться с последующими связанными с транзакцией событиями (корректировки, отмены, модификации в договорах и т.д.). Процессы сильно разнятся в разных секторах, но даже компании примерно одного типа деятельности часто могут иметь очень разный процессинг договоров. Поэтому для производителей ПО это означает необходимость предоставить своим клиентам поистине неограниченную свободу по определению ключевых характеристик, которые нужно будет зафиксировать в выставлении счетов, а также предоставить возможность вести специфический учет всех компонентов, основанных на этих ключевых характеристиках. Непростая задача.

- Наконец, производители ПО должны иметь наготове методы мгновенной корректировки результатов и планов в аккуратной и последовательной манере, чтобы удовлетворить все потребности финансовой и управленческой отчетности в отношении признания выручки для налоговых и прочих целей. Производители систем ERP, несомненно, будут пробовать разные подходы к реализации этого, в зависимости от программной архитектуры. Финансовым директорам стоит это понимать и помнить, что выбранное производителем ПО решение – скорее наиболее подходящая адаптация действующей программной архитектуры, а отнюдь не наилучший метод реализации в интересах их компании

На данный момент неясно, насколько сильным окажется встряска от нового стандарта по признанию выручки для компаний и аудиторских организаций. Одна из причин такой неопределенности в том, что трудно предсказать поведение аудиторов. В США, например, переход на основанную на ключевых принципах методологию создаст реальный вызов для целого поколения аудиторов, выросших в условиях жестких правил и указаний. Сам по себе подход довольно прямолинейный, однако внедрение Акта Сарбейса-Оксли – весьма красноречивая история, рассказывающая о том, как ненужные сложности подчас могут совершенно бессмысленно исказить основную бухгалтерскую функцию.

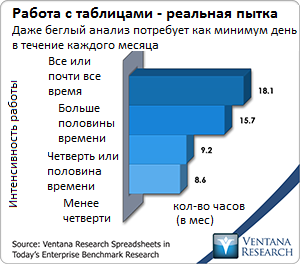

Что, однако, должно оставаться абсолютно понятным, так это то, что компаниям придется отказаться от привычного многим управления данными в таблицах (Excel, например), потому что, с учетом сложности, это превратится в настоящий кошмар. Исследование компании Ventana Research показало, что во многих случаях использование таблиц является очень серьезной нагрузкой, и, безусловно, что этот случай не будет исключением. Признание выручки будет процессом очень изменчивым в течение следующих нескольких лет по причине уже объявленных грядущих изменений в стандартах и различных уточнений. Возможно, придется вносить корректировки ретроспективно. Если учесть, что каждый раз будет как в первый раз, можно легко догадаться, насколько невыполнимой станет эта задача. Поэтому только автоматизация и только полный контроль потока информации начиная с момента заключения контракта и заканчивая выставлением счета поможет справиться с многочисленными корректировками и правками.

Компаниям рекомендуется уже сейчас проверить актуальность своих систем управления предприятием: каким образом соответствует новым правилам реализованный захват информации и дальнейшая передача ее в бухгалтерские системы? Не лишним будет поинтересоваться готовностью поставщиков программного обеспечения. В переговорах с ними важно помнить, однако, что хотя многие производители, желая набить себе цену, будут запугивать и преувеличивать последствия, все же в случае со многими компаниями их слова окажутся правдой, потому что эти компании сегодня действительно в опасности. Пока что.