Автор оригинальной статьи: Сэнди Питерс (Sandy Peters), глава направления финансовой отчетности в CFA Institute, официальный представитель Института в вопросах, связанных с разработкой стандартов такими организациями как IASB, FASB, SEC

По материалам: CFO

Компании по всему миру начнут на обязательной основе применять IFRS 16 “Аренда” в отношении финансовой отчетности за годовые периоды, начинающиеся 1 января 2019 года или позднее. Одновременно с ними те, кто следует системе US GAAP, будут применять американский аналог. И американский, и международный стандарты по учету аренды разрабатывались когда-то двумя организациями – FASB и IASB – совместно в рамках программы конвергенции, но на выходе получились несколько отличающимися. И хотя оба варианта значительно прибавляют ясности, возвращая всю аренду на балансы, в плане сравнимости финансовой отчетности по МСФО и US GAAP ожидаются некоторые проблемы. Давайте разберемся с ними с помощью CFA Institute и специального руководства, которое он выпустил для этого.

Начнем с балансов

Они станут “обширнее” и в МСФО, и в US GAAP, так как, несмотря на все расхождения во взглядах, и FASB и IASB сошлись в главном: обязательство сделать арендный платеж – это именно что обязательство, а это значит, что его нужно признать на балансе вне зависимости от того, идет речь о финансовой или же об операционной аренде. Это обязательство измеряется как приведенная стоимость будущих арендных платежей, а на стороне активов на балансе ему противопоставляется так называемый “актив с правом на использование”, представляющий собой действующее в течение всего срока аренды право лизингополучателя на принадлежащий лизингодателю актив.

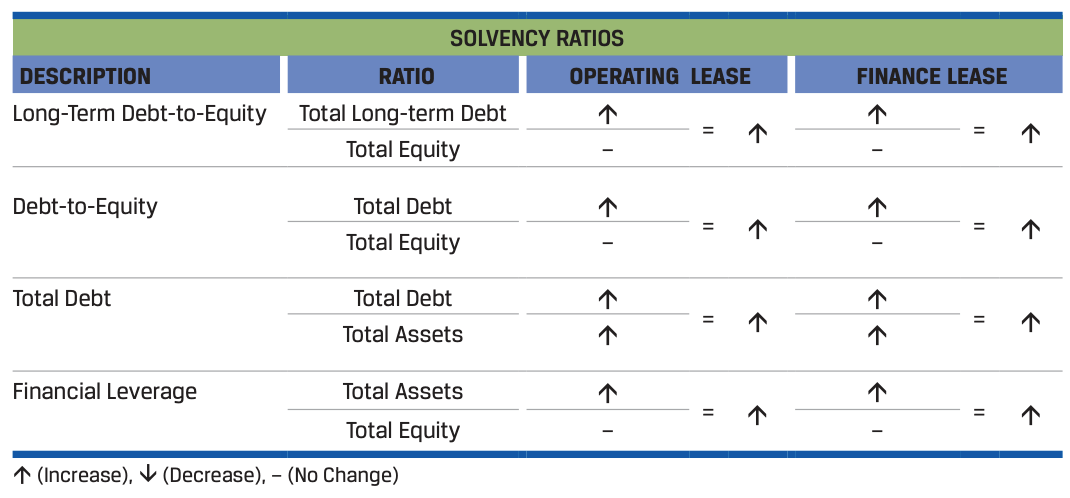

Увеличение общей суммы актива и долговых обязательств будет иметь значительное влияние на ключевые расчетные индикаторы: доходность на активы снизится, а такие показатели устойчивости как финансовый рычаг или отношение долговых обязательств к капиталу, напротив, вырастут. Это наглядно видно на приведенной ниже диаграмме. Кроме того, принимая во внимание тот факт, что часть арендных обязательств идет в текущие обязательства, должны снизиться также показатели ликвидности.

Источник: https://www.cfainstitute.org

На приведенной диаграмме приведены некоторые часто использующиеся показатели устойчивости, их расчет и изменения. Сверху-вниз: отношение долгосрочных долговых обязательств к капиталу, отношение суммарного долга к капиталу, суммарный долг к суммарным активам, финансовый рычаг (суммарные активы к капиталу).

Сложности со сравнением отчетов о доходах

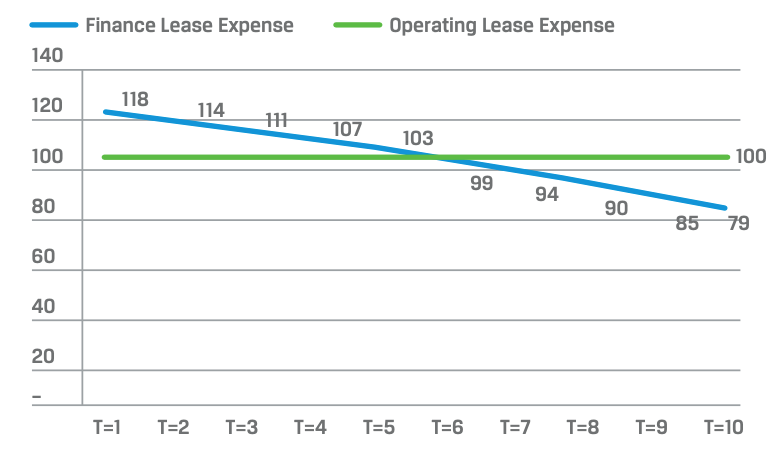

Эта область явно грозит сложностями с сопоставлением отчетности по МСФО и US GAAP из-за решения двух разработчиков пойти разными путями в классификации арендных соглашений. Американский подход, например, утверждает, что большую часть аренды можно отнести к категории операционной – следовательно, отчеты о доходах и отчеты о движении денежных средств изменятся несильно. В МСФО, однако, вся аренда будет относиться к финансовой, что приведет к тому, что признаваемые расходы будут выше в первые годы. Операционная аренда по US GAAP (зеленая линия), финансовая аренда по МСФО (синяя линия) и признаваемые по ним расходы сопоставляются на диаграмме ниже.

Источник: https://www.cfainstitute.org

Несомненно, изменения в представлении отчетов о доходах по двум системам стандартов учета должны сказаться на показателях прибыльности. Тот факт, что большие расходы начнут признаваться в ранние годы в случае с финансовой арендой, означает меньшие (в эти первые годы) величины чистого дохода и доходности на одну акцию в случае с компаниями на МСФО по сравнению с компаниями на US GAAP. Это более-менее известно, но о чем многие при этом забывают, так это о том, что общая прибыль и операционная маржа также вырастут, потому что часть предыдущих арендных расходов теперь будет реклассифицировано в финансовые расходы.

Таким образом, в целом у компаний на МСФО в сравнении с компаниями на US GAAP будет более низкий чистый доход, но более высокий операционный доход. Инвесторы обязаны помнить об этих различиях, когда будут проводить сравнение финансовой отчетности разных компаний, и что в глобальном масштабе переход на новые стандарты повлияет на конкурентов по-разному.

Источник: https://www.cfainstitute.org

На диаграмме показаны некоторые часто использующиеся показатели прибыльности, их расчет и изменения в случае с операционной и финансовой арендой. Сверху-вниз: маржа чистой прибыли (отношение чистого дохода к выручке от продаж), маржа общей прибыли (отношение общей прибыли к выручке), маржа операционной прибыли (отношение дохода от операционной деятельности к выручке), маржа доналоговой прибыли (отношение выручки до уплаты налогов к общей выручке).

Меняется представление денежных потоков, но не сами потоки

Денежные потоки не меняются, а вот их представление в МСФО и US GAAP – очень даже. В международных стандартах финансовой отчетности денежных потоки от операционной деятельности и денежные потоки на финансирование вырастут. В случае с финансовой арендой по US GAAP будет точно так же. Почему? Потому что если это финансовая аренда, часть лизинговых платежей, представляющая собой выплату лизингового обязательства, будет классифицирована как денежные оттоки по финансовой деятельности, а не как оттоки по операционной деятельности.

С другой стороны, у компаний на US GAAP денежные потоки по операционной деятельности останутся неизменными, что не обойдется без последствий в плане сопоставимости отчетности по двум системам стандартов. Показатели результатов деятельности и коэффициенты покрытия будут при этом сильнее выглядеть в МСФО, поскольку опираются на денежные потоки по операционной деятельности.

Не забываем про “нестандартные” показатели non-GAAP

Осложняет ситуацию со всеми различиями МСФО и US GAAP тот факт, что признание процентных расходов может привести к расхождениям в “нестандартных” показателях, таких как EBIT и EBITDA: они будут выше для компаний с финансовой арендой на US GAAP и компаний на МСФО в целом, где любая аренда – финансовая. Почему? Потому что процентные расходы признаются уже ниже той линии, которая подводит итоги под операционной деятельностью.

Для операционной аренды (US GAAP) эти показатели non-GAAP не поменяются. Если ставить перед собой задачу добиться хоть какой-то сопоставимости, следует использовать EBITDAR (показатель выручки до выплаты процентов, налогов, амортизации, обесценения и арендных платежей).

Таким образом, хотя американские компании могут по-прежнему считать свой стандарт лучшим, компании на МСФО окажутся в более выгодном положении с более высокими “нестандартными” показателями non-GAAP, которыми, как хорошо известно, очень активно пользуются инвесторы. Последним не стоит забывать, что различия в стандартах могут порождать такую разницу между одинаковыми во всех других отношениях компаниями.

Дальнейшие сложности сравнения

Пересоставление отчетности за предыдущие периоды разрешено и в МСФО, и в US GAAP, однако методы этого не идентичны. При этом, как известно, большая часть компаний выбрала вариант с упрощенным переходом, с которым отчетность за предыдущие периоды не пересоставляется, а новые стандарты просто начинают применяться с 1 января 2019 года в отношении всех действующих на эту дату арендных соглашений. По этой причине в случае со многими компаниями инвесторы столкнутся со сложностями, если вдруг пожелают провести сравнение активов и обязательств с активами и обязательствами более ранних периодов. Кроме того, искажения ожидают и результаты анализа динамики показателей прибыльности и индикаторов финансовой отчетности за несколько последних периодов.

Новый стандарт по учету аренды скажется на нескольких ключевых показателях особенно сильно не только лишь по причине различий между финансовой арендой и операционной, но и из-за выбора метода перехода на новый стандарт. Областью одних лишь показателей прибыльности и устойчивости эта проблема не ограничивается, поскольку изменений стоит ждать в индикаторах доходности на капитал, на активы, в коэффициентах покрытия. Их будет очень много, поэтому инвесторы могут заранее пожелать выделить эти показатели, чтобы получше изучить влияние.

Раскрытие информации важно как никогда прежде

В исторической перспективе инвесторы традиционно очень зависели от примечаний к лизинговой отчетности, но теперь, когда все выведено на баланс, многие начали относиться к примечаниям как к чему-то менее важному. Но факт в том, что верно как раз обратное.

Почему инвесторов могут вдвойне заинтересовать раскрытия по аренде в примечаниях к отчетности? На то есть несколько причин. Во-первых, в примечаниях проводится сравнение лизинговых обязательств на дату перехода с обязательствами, признанными в предыдущие периоды.

Во-вторых, это нужно, чтобы понять оценки и допущения, которые использовались, чтобы прийти к отраженным показателям (например, здесь будет указано средневзвешенное значение ставки дисконтирования, средний срок действия аренды, то, как рассматривается продление аренды, как рассматриваются переменные арендные платежи, и так далее). И в МСФО, и в US GAAP есть свои требования к раскрытию информации, причем некоторые (например, по переменным арендным платежам) лучше в МСФО, а некоторые (как по той же средневзвешенной ставке дисконтирования) лучше в US GAAP.

Наконец, в-третьих, если инвесторы заинтересованы в более чувствительном отражении текущей рыночной стоимости арендного соглашения, они окажутся разочарованы тем, что признанное на момент перехода обязательство не обновляется существенным образом на протяжении срока действия аренды, чтобы учесть меняющиеся рыночные условия. Для них информация в примечаниях будет очень полезна для определения текущей стоимости аренды.