В июне 2011 года Совет по МСФО утвердил новую редакцию стандарта МСФО (IAS) 19 «Вознаграждения работникам». Досрочное применение новой редакции МСФО 19 допускалось с момента ее публикации, а с 1 января 2013 года применение новой редакции стандарта стало обязательным. Основные отличия новой редакции от предыдущей рассмотрены в большом количестве публикаций, например, очень подробно в статье Е.Е. Ефремовой «Новый МСФО (IAS) 19 «Вознаграждения работникам». В настоящем материале основное внимание уделено практическим вопросам перехода на новую редакцию МСФО 19 с точки зрения актуария, выполняющего расчеты.

I. Краткий обзор изменений в новой редакции

Основные изменения в новой редакции условно можно разделить на четыре группы: изменение определений, названий и содержания показателей; изменение формы представления показателей; новые требования, а также уточнения существовавших условий и требований; изменение порядка признания.

1. Изменение определений, названий и содержания показателей, изменение формы представления показателей

Введены новые термины:

«Дефицит/профицит» – современная стоимость обязательств по установленным выплатам за вычетом справедливой стоимости активов плана.

«Чистые проценты по обязательствам (активам)» – изменение за период чистых обязательств (активов), возникшее в связи с течением времени.

«Переоценка чистых обязательств (активов)», сумма показателей:

- актуарные прибыли и убытки;

- доход на активы плана, кроме включенного в «чистые проценты по обязательствам (активам)»;

- все изменения в эффекте от ограничения активов, кроме включенных в «чистые проценты по обязательствам (активам)».

2. Изменение формы представления показателей

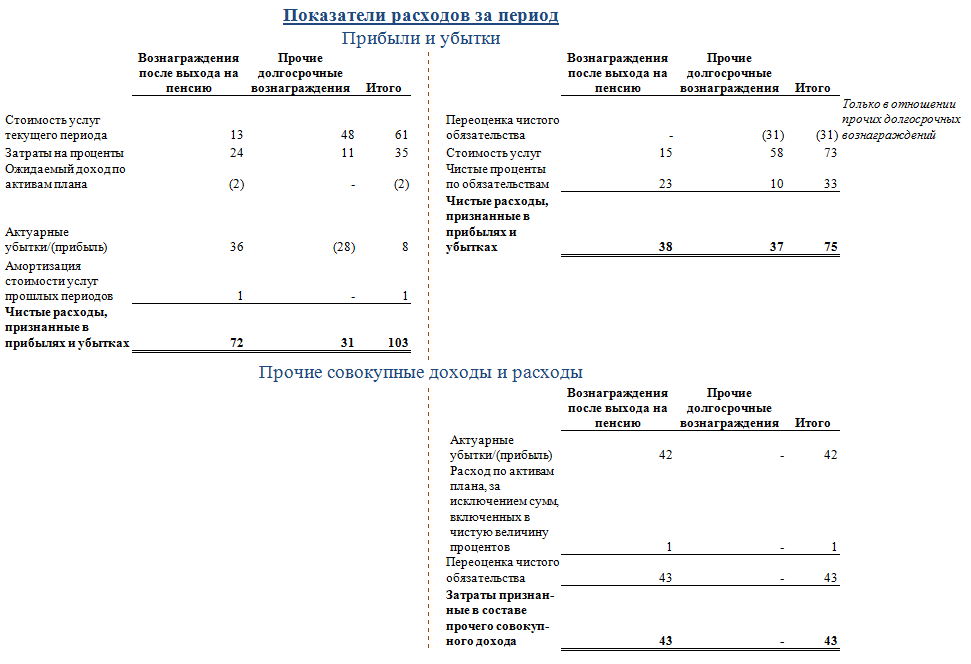

В прибылях и убытках отражаются:

- Стоимость услуг:

– стоимость текущих услуг;

– стоимости услуг прошлых периодов, секвестры;

– прибыли и убытки от погашения обязательств.

- Чистые проценты по обязательствам (активам).

- Переоценка чистых активов/обязательств в отношении прочих долгосрочных вознаграждений.

В прочем совокупном доходе/расходе отражается:

- Переоценка чистых активов/обязательств в отношении вознаграждений по окончанию трудовой деятельности.

Кроме того, модифицирован перечень дополнительно раскрываемых показателей. В частности, добавлены:

- анализ чувствительности к основным актуарным предположениям;

- анализ распределения обязательств по срокам их наступления, определение дюрации обязательств.

3. Новые требования, а также уточнения существовавших условий и требований

- Существенно детализированы требования в отношении выбора актуарных предположений. В частности, введено требование учёта ожидаемых изменений смертности.

- Уточнен порядок учета административных расходов.

- Установлена необходимость учета при расчете приведенной стоимости обязательств налогов, подлежащих уплате предприятием в случае выплаты соответствующего вознаграждения работникам.

4. Изменение порядка признания

- актуарные прибыли/убытки должны признаваться немедленно (отменен «коридор»);

- стоимость услуг прошлых периодов должна признаваться немедленно (отменено их постепенное признание до получения работниками гарантированного права на соответствующие вознаграждения).

II. Последовательность действий при переходе на новую редакцию МСФО 19

Рассмотрим возможную последовательность действий при переходе на новую редакцию МСФО 19 с точки зрения актуария.

1. Анализ влияния изменения стандарта на рассчитываемые показатели, отдельно по каждому плану вознаграждений.

Необходимо составить перечень изменений влияющих на расчет. Изменения, во всяком случае, возможны в связи с:

- необходимостью учета налогов, страховых взносов;

- уточнением порядка учета административных расходов;

- расширением требований к построению прогноза продолжительности жизни участников плана.

2. Перерасчет всех показателей, влияющих на показатели отчетности, в первую очередь приведенной стоимости обязательств с учетом изменившихся условий расчета – если такие изменения были выявлены на предыдущем шаге и они рассматриваются как следствие изменение стандарта.

Если изменений на первом шаге не выявлено, либо они признаны изменением актуарных предположений, но не следствием изменения стандарта, то этот шаг пропускается.

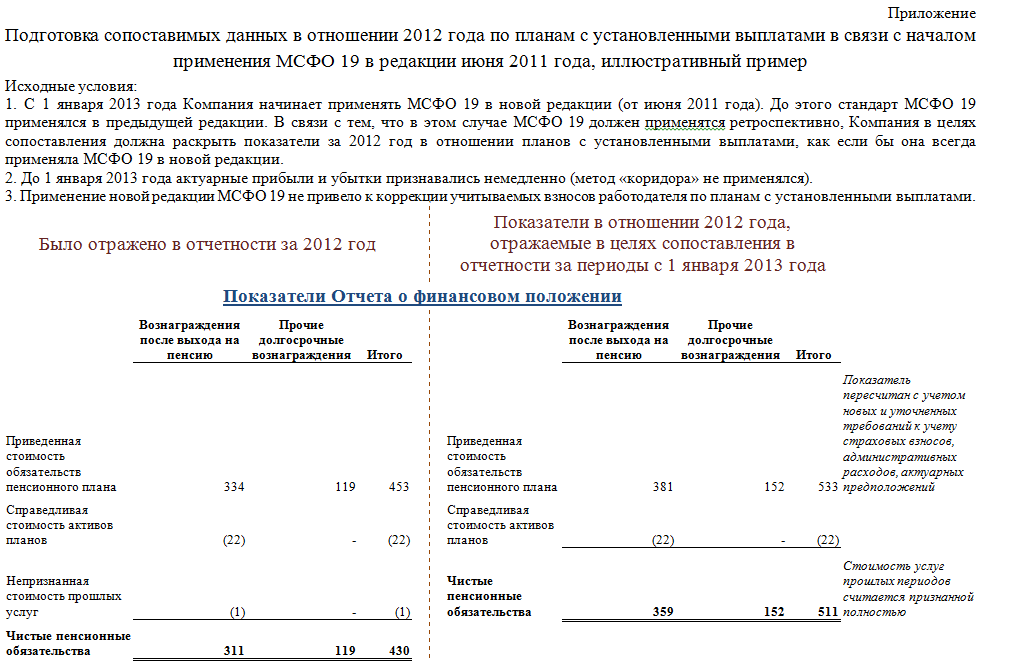

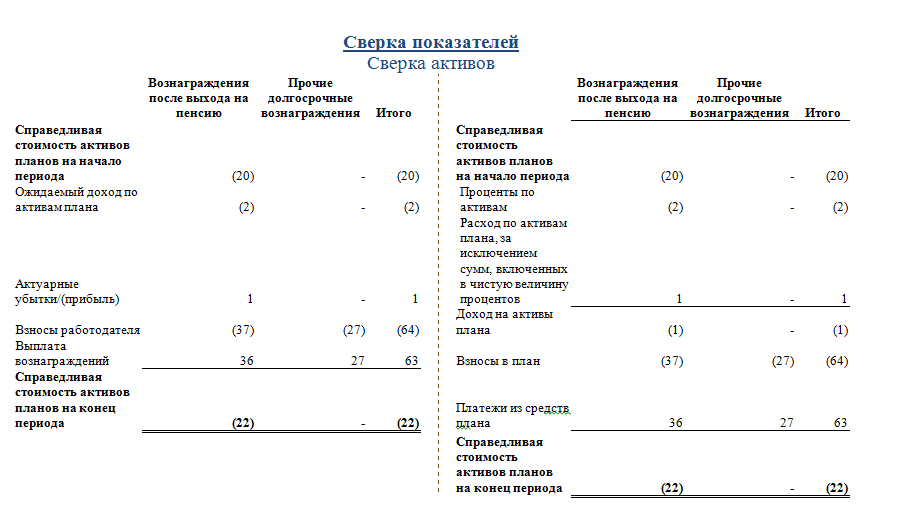

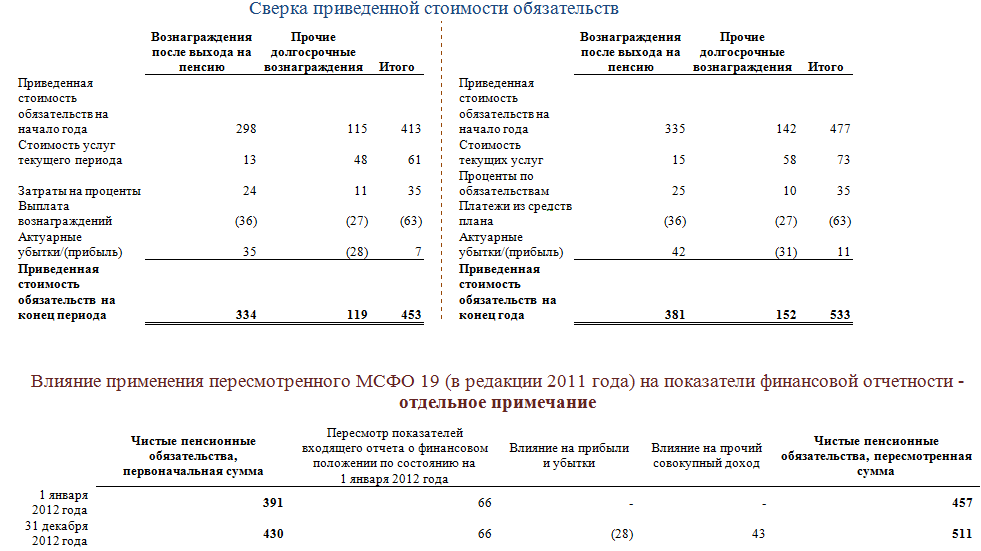

В соответствии с МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки» изменение показателей отражается ретроспективно. Следовательно, необходимо выполнить пересчет как минимум на две даты: 01.01.2012 и 31.12.2012. Если Компания готовит промежуточную отчетность, то так же и на все даты 2012 года, по которым формировалась промежуточная отчетность.

3. Формирование показателей для представления в Примечаниях к отчетности.

а) Примечания к отчетности в части планов с установленными выплатами формируются так, как если бы МСФО 19 в новой редакции применялся всегда. Это в частности означает, что:

– все показатели представляются на основе нового расчета (по результатам пересчета по п. 2);

– при подготовке отчетности за любые периоды 2013 года сопоставимые данные за 2012 год представляются в новом формате раскрытия;

– при определении величины чистых пенсионных обязательств услуги прошлых периодов и актуарные прибыли/убытки считаются признанными в момент возникновения (т.е. на 01.01.2012, 31.12.2012 непризнанных услуг прошлых периодов и непризнанных актуарных прибылей/убытков уже нет).

б) При необходимости – если применение новой редакции МСФО 19 привело к существенному изменению обязательств – готовится отдельное примечание в отношении изменения учетной политики. В этом примечании ретроспективно раскрывается эффект от применения новой редакции МСФО 19.

Таким образом, расчет показателей и подготовка примечаний к отчетности в отношении пенсионных планов производится так, как если бы новая редакция МСФО 19 применялась всегда, а эффект от перехода на новую редакцию МСФО 19 раскрывается в отдельном примечании. Это означает, например, что если по состоянию на 01.01.2012 и 31.12.2012 часть стоимости услуг прошлых периодов еще не была признана, то на эти даты в новой отчетности за соответствующий период 2013 года непризнанная стоимость услуг прошлых периодов уже не отражается, а ее «немедленное» признание представляется не как амортизация стоимости услуг прошлых периодов или актуарный убыток 2012 года, а как эффект от применения новой редакции МСФО 19 – т.е. в отдельном примечании, касающемся учетной политики. Пример, иллюстрирующий переход к новой редакции МСФО 19 содержится в Приложении, расширенную версию примера в формате Excel можно посмотреть здесь.