Международный стандарт аудита МСА (ISA) 540 “Аудит оценочных значений” был пересмотрен в самом начале октября прошлого года. В своей новой редакции он будет применяться уже в отношении отчетности этого года - за периоды, которые окончатся 15 декабря или позднее. От аудиторов потребуется более сложная оценка рисков в ситуации неопределенности и более частое применение профессионального скептицизма при аудите оценочных значений. В небольшом десятиминутном видео, которое было размещено на днях на сайте IFAC, член Совета по международным стандартам аудита и подтверждения достоверности отчетности (IAASB) и руководитель рабочей группы внедрения ISA 540 Рич Шарко (Rich Sharko) объясняет, каким образом в своей работе над стандартом им удалось учесть вещи, представляющие общественный интерес. Кроме того, он рассказывает об основных отличиях между прежней и новой версиями и делится планами дальнейшей работы своей группы по внедрению.

Вначале краткая история. Изначально проект ориентировался на разработку аудиторских руководств для финансовых институтов. Как часть первоначальных предложений, в декабре 2015 года Совет (IAASB) принял решение расширить проект, добавив в него более целостный пересмотр стандарта МСА (ISA) 540. В значительной мере это стало ответом на появление новых стандартов финансовой отчетности, таких как IFRS 9 “Финансовые инструменты” или новая американская модель для учета ожидаемых потерь (CECL). Этим, кстати, объясняется присутствие среди членов рабочей группы, которую возглавляет Рич Шарко, представителей Международной ассоциации страхового надзора (IAIS), Базельского комитета банковского надзора и американского регулятора аудита PCAOB.

В апреле 2017 года Совет выставил на обсуждение предварительный вариант измененного стандарта ISA 540 для публичного обсуждения, которое продолжалось до 1 августа. Всего было получено 69 писем. В окончательном варианте стандарт одобрили уже в июле прошлого года, а выпустили его, как известно, в октябре. Несмотря на то, что на обязательной основе стандарт должен начать применяться в случае с отчетностью за периоды, начиная с 15 декабря этого года, досрочное применение разрешено и даже приветствуется.

Общественные интересы

В весьма значительной степени новый стандарт уделяет внимание вопросам общественного значения. Одну из таких специфических тем представляют собой возросшие аудиторские риски, причиной роста которых послужили усложнившиеся бизнес-условия. Финансовая отчетность в наши дни требует более сложных оценочных значений, сопряженных с большей неопределенностью.

Кроме делового окружения, существенного суждения менеджеров, сопряженного с возросшими рисками финансовых манипуляций или неосознанного смещения, требуют и новые стандарты финансовой отчетности, такие как IFRS 9. Оценочные значения отныне в большей степени ориентированы в будущее Такие оценки стали преобладающими во многих финансовых институтах и представляют собой в отдельных случаях фундаментальные основы их отчетности. А новые требования к раскрытию оговаривают более подробную информацию о связанных с оценками допущениях.

В этой связи текущие недостатки аудита попали во внимание регуляторов в контексте обеспечения финансовой стабильности, поскольку сложные оценки требуют сложных бизнес-процессов, в частности, в секторе финансовых услуг. Предполагается большая зависимость от технологических решений в обработке поступающих из систем больших объемов данных, а значит – требуется и больший контроль со стороны менеджмента в использовании применяющихся моделей. С позиции аудитора при проверке такой информации требуется тщательное применение профессионального скептицизма, который отныне должен быть буквально “вшит” в их сознание, поскольку результаты предыдущих проверок качества аудита показали, что это зачастую не так.

И последний (не с точки зрения важности) момент, которому уделили внимание разработчики – это улучшение прозрачности и коммуникаций, что также служит общественным интересам. Реализуется это, во-первых, требованием о двустороннем диалоге между аудиторами и менеджерами по поводу сложных оценок в условиях сильной неопределенности и субъективности, а во-вторых – требованием об обмене информацией с регуляторами и органами надзора.

Ключевые улучшения

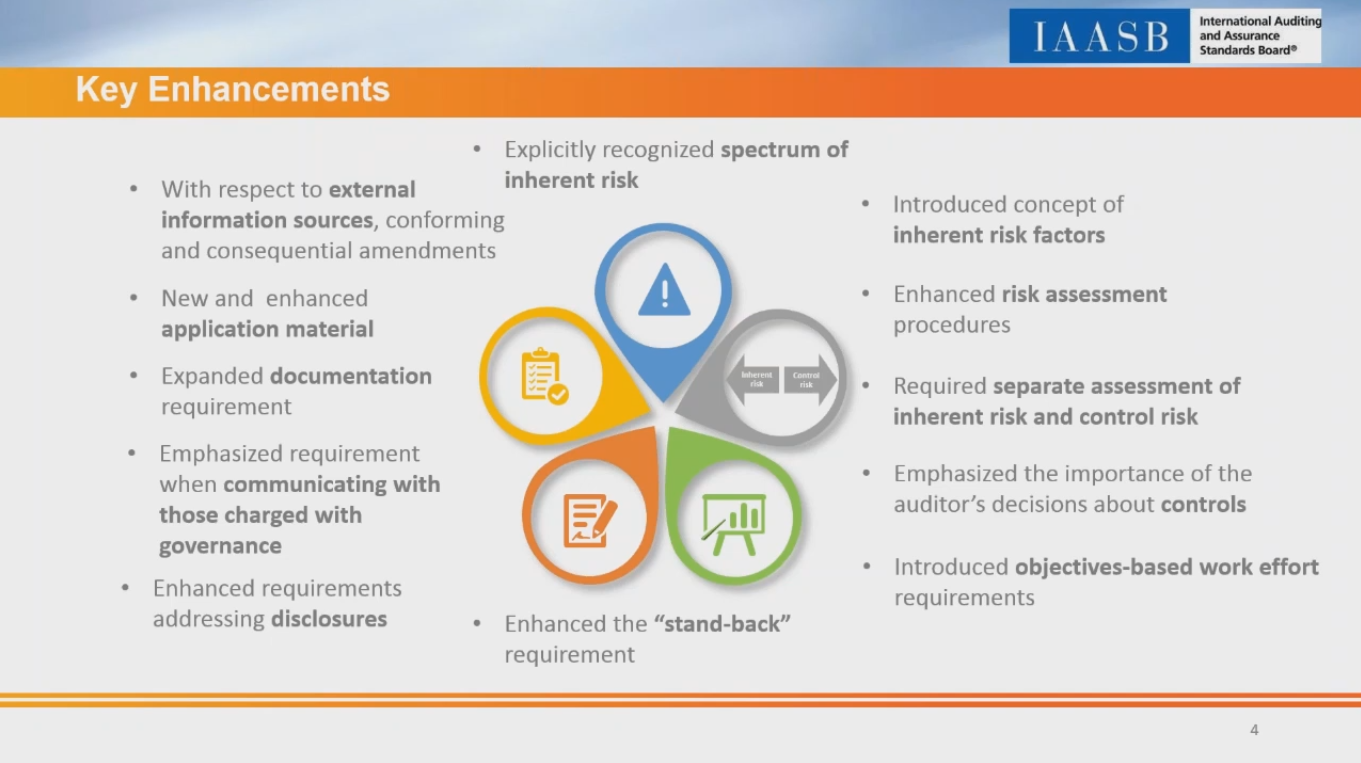

Совет по международным стандартам аудита и подтверждения достоверности отчетности внес следующие улучшения в стандарт ISA 540. Прежде всего, в стандарте более четко признаются теперь “неотъемлемые” (“inherent”) риски, которые идут из действующих концепций ISA 200 “Цели и общие принципы, регулирующие аудит финансовой отчетности ”, ISA 315 “Выявление и оценка рисков существенного искажения посредством изучения организации и ее окружения” и ISA 330 “Обязанности аудитора в отношении подтвержденных рисков”. Сами по себе “неотъемлемые” риски к тому же снабдили дополнительными концепциями – не только “неопределенностью оценки”, но и “сложностью”, “субъективностью” и “прочими факторами риска”.

Стандарт теперь содержит улучшенные процедуры по оценке риска, связанные с получением данных и пониманием аудитором условий ведения бизнеса, в том числе его систем внутреннего контроля. Для “неотъемлемых” рисков и контролируемых рисков в оценочных значениях предусмотрена отдельная оценка - это, в принципе, предполагалось и раньше, просто теперь ISA 540 оговаривает это более явно.

В пересмотренной версии стандарта Совет подчеркнул важность решений, принятых аудитором в отношении контроля в контексте оценочных значений, выделив связанные с этим требования ISA 315 и ISA 330.

Также стандарт ввел в действие новую концепцию “целенаправленных рабочих усилий” (“objective-based work efforts”), что особенно актуально в ситуации оценки риска существенного расхождения в зависимости от сложности проведенной оценки.

Улучшению подвергли и отдельное требование для аудиторов взять паузу и убедиться, что были получены достаточные аудиторские свидетельства, дабы подтвердить аудиторское заключение по ним.

Наконец, стандарт ISA 540 в новой версии требует расширенных аудиторских раскрытий, подтверждающих обоснованные выводы аудитора, а также раскрытий, связанных с информационным обменом с менеджерами проверяемых организаций.

Профессиональный скептицизм

“Профессиональный скептицизм аудитора - необходимое качество аудитора, заключающееся в том, что он при формировании своего мнения всегда должен принимать во внимание, что в силу объективных и субъективных причин получаемые им аудиторские доказательства могут быть неверными, содержать ошибки и искажения” – финансовый словарь на Академике

Как уже говорилось выше, новая версия стандарта улучшает применение профессионального скептицизма. IAASB признает его центральную роль в аудите оценочных значений, поэтому добавляет несколько новых требований, обеспечивающих правильное применение профессионального скептицизма. Среди них можно отметить требование о предварительной подготовке и применении формальных аудиторских процедур способом, который не допускает смещения в сторону исключения свидетельств, которые могут оказаться противоречащими выводам менеджеров, либо - напротив, изначально смещен в пользу аудиторских свидетельств, подтверждающих выводы.

Как уже упоминалось чуть выше, дополнительно оговорена необходимость для аудитора выйти из процесса, посмотреть со стороны и тщательно взвесить все полученные аудиторские свидетельства по оценочным значениям, неважно, подтверждают ли они выводы или являются противоречащими.

Сами формулировки в стандарте характеризует более строгий “язык”, поскольку в МСА 540 при описании требований для аудиторов теперь используются такие слова и обороты как “поставить под сомнение”, “пересмотреть” и т.п. Тем самым разработчики лишний раз напоминают о важности соблюдения профессионального скептицизма.

И наконец, более сильный акцент теперь ставится на “целенаправленных рабочих усилиях аудитора” и возможности смещения менеджерских оценок (а существенное расхождение отнесено к “неотъемлемой” категории рисков вследствие смещения менеджерских оценок).

Масштабируемость

В отношении нового стандарта также важно знать, что он отныне придает гораздо большее значение таким факторам как природа, время проведения и масштаб оценки риска и дальнейших аудиторских процедур, которые меняются в зависимости от конкретной оценки риска существенного расхождения. Во включенных дополнительных материалах по применению были добавлены новые параграфы, объясняющие, как именно можно осуществлять масштабирование ISA 540 в оценке риска и реакции аудитора на оцененные риски существенного расхождения.

Стандарт четко оговаривает, что последующие аудиторские процедуры должны проводиться как ответ на причины для проведения оценки риска существенного расхождения, причем чем выше оцененный риск существенного расхождения, тем более сильными и убедительными должны быть аудиторские свидетельства. И напротив, если риск небольшой, то расширенные аудиторские процедуры не требуются.

Дальнейшие планы рабочей группы по внедрению ISA 540

В наступившем году рабочая группа продолжит свои усилия, направленные на облегчение внедрения стандарта в практику. На сайте IAASB создана отдельная страничка для всех, кого эта тема интересует. На ней уже можно ознакомиться с “Базисом для умозаключений”, где изложена логика авторов в ходе их работы над стандартом.

А еще в этом году обещают последовать дополнительные объяснения различных основ оценки, иллюстративные схемы, веб-презентации, ответы на самые часто задаваемые вопросы и иллюстративные примеры, касающиеся аспекта масштабируемости.