Рынок обучения профессиональных бухгалтеров и аудиторов — сфера особенная, здесь концентрируются лучшие интеллектуальные ресурсы в области учета и контроля. Именно поэтому здесь наиболее важны эффективность образовательной системы и результат ее работы.

При этом общие тенденции на рынке образования аудиторов и бухгалтеров в последние годы достаточно четкие — это стандартизация требований к специалистам и, соответственно, к образовательным программам, снижение общего числа аудиторов и переход их в другие сферы деятельности (консалтинг и бухгалтерские услуги), развитие корпоративного и дистанционного обучения, традиционная «кризисная» экономия работодателей на образовании сотрудников. Следовательно, работодателям очень важно соблюсти баланс потребностей бизнеса и сохранности кадрового актива с учетом ограничений бюджета на образование и развитие персонала.

В прессе (особенно в зарубежной) часто встречаются публикации, которые рассказывают о невероятном росте и популярности в мире определенных профессий. Однако более пристальный взгляд на информацию, представляемую различными информационными и рейтинговыми агентствами, а также на исследования, проводимые рекрутинговыми компаниями, убеждает, что применяемые ими методы средних оценок и небольших опросов не могут дать объективной информации о состоянии рынка и отдельных его ниш, тем более часто предоставляемая информация является связанной с интересами определенных (как правило, крупных) групп и компаний. Поэтому когда западные издания, например Economia[1] заявляют о стабильности спроса на бухгалтеров и аудиторов в Великобритании, а также о росте их зарплат из года в год, в этом можно усомниться поскольку во всем мире автоматизация учета, обработки информации и аутсорсинг учетных функций последовательно замещают определенное количество бухгалтеров низшего звена (связанных с обработкой информации). А рост зарплат может носить только эпизодический характер, и то за счет увеличения бонусов для наиболее высокооплачиваемой части сообщества. Конечно, такие данные приводятся со ссылками на определенные рынки (Великобритания в нашем случае) или условия, но читаем-то мы уже в основном бегло «по диагонали» и через строку, а верить в перспективы и рост зарплат по-прежнему хочется многим.

Поэтому информацию в прессе всегда неплохо соотносить с реальностью. А реальность сводится к тому, что требования к специалистам с каждым годом становятся выше, и это чувствуют на себе как аудиторы, так и бухгалтеры. Так в 2015 году в России были запущены в действие профессиональные стандарты бухгалтера и аудитора.

Профессиональные стандарты

С 1 июля 2016 года в Российской Федерации вводится в действие статья 195.3 Трудового кодекса, которая определяет порядок применения профессиональных стандартов.

Применение профессиональных стандартов становится обязательным для работодателей в определенных законом случаях (Трудовым кодексом, федеральными законами, иными нормативными правовыми актами РФ), устанавливающих требования к квалификации работника для выполнения определенных трудовых функций.

При этом следует заметить, что профессиональные стандарты обязательны для педагогических работников согласно ст. 331 ТК РФ, ст. 46 Федерального закона от 29 декабря 2012 г. № 273-ФЗ «Об образовании в Российской Федерации».

При этом важно, что если работник добросовестно выполняет свои трудовые обязанности и если он прошел аттестацию, у работодателя нет достаточных оснований для его увольнения, даже если уровень образования или квалификации работника не соответствует профессиональному стандарту. В тоже время бухгалтерам и аудиторам, профессиональные стандарты которых уже утверждены полезно ознакомиться с ними, с тем чтобы подстраховаться от неожиданностей и быть готовыми соответствовать этим стандартам.

ЭКСПЕРТНОЕ МНЕНИЕ

Суханов Сергей Сергеевич,

Член рабочего органа Совета по аудиторской деятельности при Минфине России, Руководитель Учебного центра «СТЕК»

О роли и значении профессиональных стандартов в подготовке и оценке уровня специалистов в сфере аудита

Профессиональные стандарты являются основой создания национальной системы квалификаций специалистов во всех отраслях деятельности. Так, профессиональные стандарты, согласно Федеральному закону «Об образовании», должны учитываться при составлении образовательных программ. В аудиторской деятельности это становится актуальным как при подготовке специалистов в вузах, так, например, и при выборе программ повышения квалификации. Более того, перечень знаний для различных обобщенных трудовых функций, перечисленных в профстандарте «Аудитор», предполагает разные направления обучения в ряде случаев. Например, контролеру качества для успешного выполнения своих трудовых функций предпочтительнее повышение квалификации в области внутреннего контроля качества, а аудитору — в области стандартов аудита, бухгалтерского учета или налогообложения в зависимости от специфики деятельности аудиторской организации.

Важным моментом является также оценка квалификации специалистов. Однако следует отличать эту процедуру от экзамена на получение квалификационного аттестата аудитора. Сейчас с учетом профессионального стандарта может быть построена система критериев оценки квалификации специалистов в конкретной аудиторской компании. В будущем предполагается создание системы независимой оценки квалификации, при которой проводится соответствие квалификации специалиста положениям профстандартов специализированными центрами оценки квалификации (ЦОК) на добровольной основе. Сведения о выданных свидетельствах о квалификации будут вноситься в реестр независимой оценки квалификаций. Регулирование вопроса независимой оценки квалификации на уровне законодательства предполагает принятие отдельного Федерального закона «О независимой оценке квалификации», который установит правовые и организационные основы и порядок проведения независимой оценки квалификаций. В настоящее время реализуется пилотный проект по апробации функционирования ЦОК в разных отраслях деятельности. В частности, в смежных с аудитом областях — «Бухгалтер», «Внутренний контролер», «Оценщик». Профессиональный стандарт «Аудитор» не входит в список профессиональных стандартов, участвующих в апробации. Организаций, наделенных правами оценивать квалификацию специалистов на соответствие профессиональному стандарту «Аудитор» и выдавать какие-либо подтверждающие это документы, нет.

При подготовке системы профессиональных стандартов Министерством труда и социальной защиты проделана большая работа и создан «программно-аппаратный комплекс «Профессиональные стандарты», а Научно-исследовательский институт труда и социального страхования совместно с Национальным агентством развития квалификаций и Федеральным институтом развития образования, в целях формирования единой трактовки терминов национальной системы квалификаций как в профессионально-трудовом так и профессионально-образовательном аспектах, разработали и опубликовали словарно-справочное пособие «Формирование системы профессиональных квалификаций» [2].

Министерство труда и социальной защиты, учитывая важность внедрения профессиональных стандартов для повышения производительности труда, обеспечения качества выполняемых работ (услуг), рекомендует государственным и муниципальным организациям, провести анализ профессиональных компетенций работников на соответствие профессиональным стандартам, при необходимости составить план подготовки работников и дополнительного профессионального образования работников в рамках бюджета на соответствующий год.

Повышение квалификации аудиторов

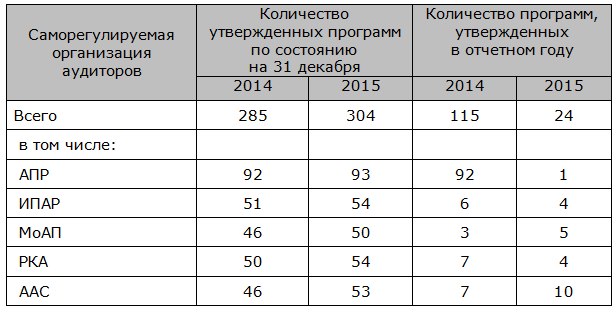

По данным Минфина [3], в 2015 году при саморегулируемых организациях аудиторов были аккредитованы следующие учебные центры: АПР — 51; ИПАР — 31; МоАП — 33; РКА — 30; ААС — 38. Таким образом, всего по России при СРО аудиторов было аккредитовано 183 учебно-методических центра, что на семь УМЦ меньше чем в 2014 году.

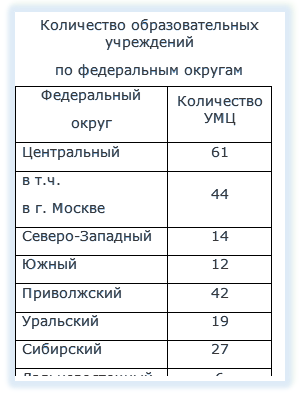

Причем по-прежнему наибольшее количество учебных центров в Центральном федеральном округе, более 70% которых находится в Москве.

Приведенные далее статистические данные Минфина дают общее представление о количестве программ повышения квалификации аудиторов в аккредитованных учебных центрах, прошедших обучение в 2015 году аудиторов, а также популярных и наименее востребованных программах.

Распределение образовательных учреждений по численности аудиторов, прошедших обучение

Количество программ повышения квалификации, утвержденных саморегулируемыми организациями аудиторов

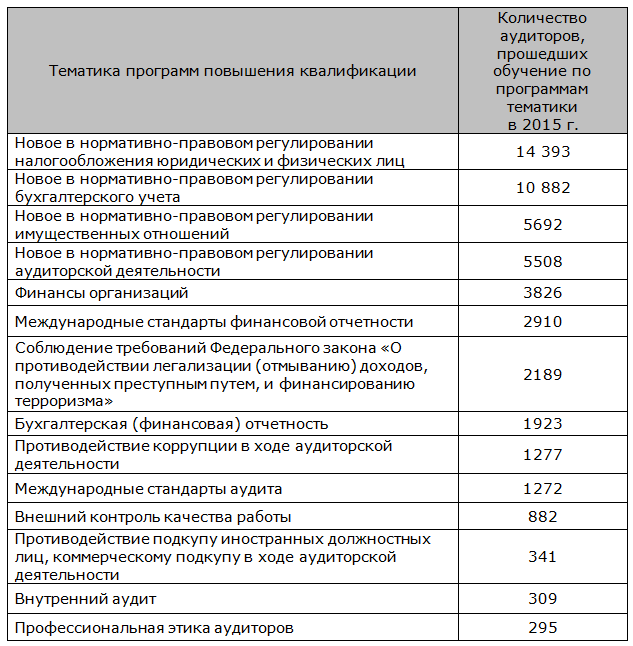

Наиболее востребованные программы повышения квалификации

В число наименее востребованных программ вошли следующие:

- совершенствование профессиональных навыков по общепринятым принципам бухгалтерского учета США;

- оценка и анализ рисков при аудите;

- внутрифирменные стандарты аудита;

- существенность в аудите;

- финансы, финансовый анализ, основы финансового менеджмента, управление рисками, внутренний контроль;

- планирование аудита;

- правовое регулирование предпринимательской деятельности;

- бухгалтерский учет, анализ и аудит внешнеэкономической деятельности и валютных операций.

На 2016 год Советом по аудиторской деятельности 23 сентября 2015 г. (протокол № 18) была одобрена Приоритетная тематика обучения по программам повышения квалификации аудиторов, предусмотренного частью 9 статьи 11 Федеральною Закона «Об аудиторской деятельности», которая обеспечивает повышение квалификации аудиторов в учебных центрах по следующим направлениям:

- Международные стандарты аудита;

- Международные стандарты финансовой отчетности;

- новые виды услуг, оказываемых аудиторскими организациями;

- противодействие отмыванию преступных доходов, коррупции, подкупу иностранных должностных лиц в ходе аудиторской деятельности;

- особенности оказания аудиторских услуг кредитным и некредитным финансовым организациям;

- передовые технологии и методы оказания аудиторских услуг;

- организация внутреннего контроля в аудиторской организации;

- практика применения Кодекса профессиональной этики аудиторов и Правил независимости аудиторов и аудиторских организаций.

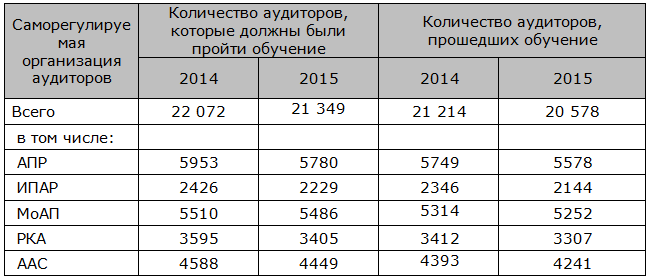

Всего в 2015 году прошли повышение квалификации 20 578 аудиторов, что на 636 чел. меньше, чем в 2014 году, и на 771 чел. меньше того количества специалистов, которое должно было пройти такое обучение в 2015 году.

Количество аудиторов, прошедших обучение по программам повышения квалификации в 2015 году

Перспективы и тренды

Снижение общего количества походящих повышение квалификации аудиторов в последние годы заметно практически по всем учебным центрам, в том числе и по участникам рейтинга, и роста числа аудиторов в стране уже не будет. Небольшой ежегодный приток новых аудиторов в профессию не позволяет компенсировать сложившийся отток аудиторов. По всей вероятности, три-четыре года еще будут пользоваться спросом курсы обучения по Международным стандартам аудита. Основной же интерес учебных центров в ближайшие годы будет сосредоточен на бухгалтерах, у которых еще есть потребности в обучении МСФО. По-прежнему бухгалтеры интересуются зарубежными профессиональными квалификациями DipIFR, IAB, CIA, CIMA и др.Кроме того, может пользоваться спросом новое направление — подготовка бухгалтеров государственных, бюджетных и муниципальных учреждений по утвержденным профессиональным стандартам.

Специальные программы обучения

Пятенко Сергей Васильевич,

генеральный директор Экономико-правовой школы ФБК

ЭПШ ФБК занимается повышением финансовой грамотности жителей страны на протяжении многих лет, в том числе в рамках реализации проекта Министерства финансов РФ и Мирового банка.

Нами накоплен колоссальный практический опыт в этой сфере. Например, проект «Личные финансы» включающий содействие повышению уровня финансовой грамотности населения и развитию финансового образования в РФ».

В рамках проекта сотрудники ряда бюджетных, производственных и сельскохозяйственных компаний прослушали семинары, получили консультации по вопросам денежных сбережений, пенсионного планирования, страхования, банковских услуг, а также как защитить свои права потребителей финансовых услуг.

В настоящее время ЭПШ ФБК разрабатывается материал информационно-просветительского характера о возможностях получения финансовой поддержки и алгоритмах грамотных действий в затруднительных финансовых ситуациях и существующих финансовых угрозах для людей, чьи родственники или они сами страдают тяжелыми и редкими заболеваниями.

Также растет популярность корпоративного образования, что определяется его комплексностью, целевым подходом, меньшими затратами на обучение персонала и ностальгией сотрудников компаний по «корпоративам», которые обеспечивали им возможности неформального общения с коллегами.

В этом ключе весьма интересна как для учебных центров, работодателей и непосредственно профессионалов, обучающихся и повышающих квалификацию при помощи вебинаров, которые позволяют оперативно и экономно обучать сотрудников и повышать квалификацию. Более подробно вопросы развития обучения с использованием вебинаров будут рассмотрены в следующих номерах журнала.

Кроме того, отдельные, в основном крупные учебные центры, такие как, например, Экономико-правовая школа ФБК, уже много лет работают над программами обучения населения основам финансовой грамотности.

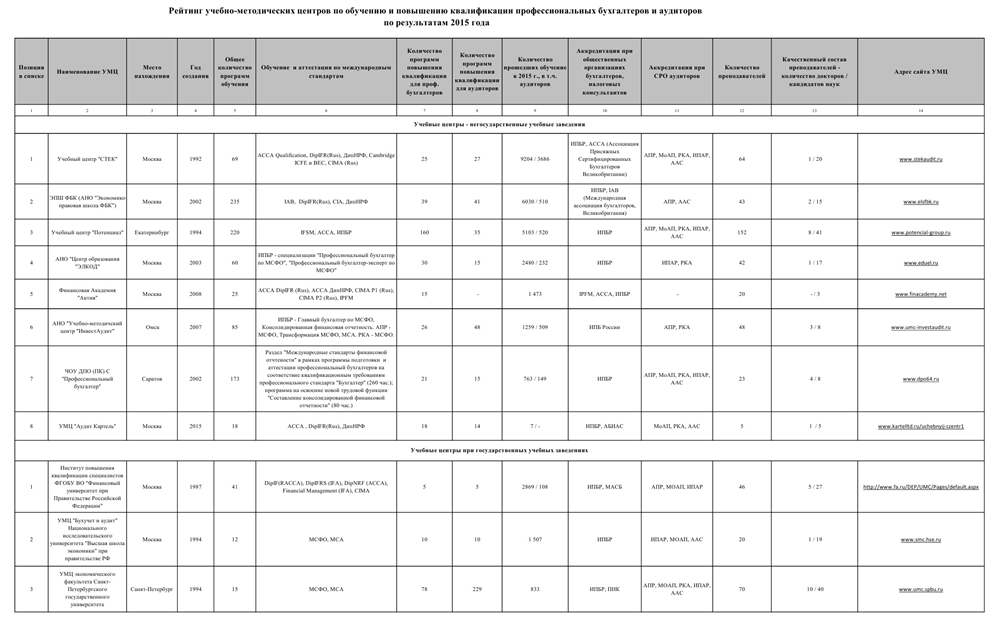

Рейтинг

Рейтинг учебно-методических центров по обучению профессиональных бухгалтеров и аудиторов по результатам деятельности за 2015 год разделен на две части по критерию принадлежности учебных центров к государственному и частному секторам образовательной деятельности и построен по количеству слушателей, прошедших обучение на курсах в 2015 году.

Лидирующее положение в рейтинге учебно-методических центров на протяжении многих лет традиционно занимают крупнейшие негосударственные образовательные учреждения: Учебный центр «СТЕК», «Экономико-правовая школа ФБК», Учебный центр «Потенциал», Центр образования «ЭЛКОД»; учебные центры крупнейших государственных вузов: Финансового университета при Правительстве РФ, Высшей школы экономики и Санкт-Петербургского Государственного университета.

Примечательно, что растет количество обучающихся по дистанционным программам подготовки и повышения квалификации, как среди центров с традиционными аудиторными формами обучения, так и в учебных центрах, специализирующихся только на дистанционной форме обучения, таких как, например, Финансовая академия «Актив» (ранее Центр дистанционного обучения «Актив»), который в 2015 году подготовил 1473 специалиста на дистанционных курсах обучения и провел большое количество вебинаров.

Конечно дистанционная система образования не сможет полностью заменить традиционные аудиторные занятия, поскольку многим слушателям важно живое общение с преподавателями и коллегами, но определенную нишу на рынке образовательных услуг дистанционное обучение уже сформировало и продолжает пользоваться популярностью.

________________________________________

[1] http://gaap.ru/news/149183/

[2] Министерство труда и социальной защиты РФ. — Режим доступа: http://profstandart.rosmintrud.ru/-/izdano-slovarno-spravocnoe-posobie-formirovanie-sistemy-professi....

[3] Обучение и повышение квалификации аудиторов // Официальный сайт Минфина РФ. — Режим доступа: http://minfin.ru/ru/perfomance/audit/audit_stat/EduAud/.