В статье предложен методический инструментарий аудита стратегии компаний в условиях цифровой экономики, основанный на усовершенствованных концептуальных подходах к формализации стратегии и отчету о выполнении ключевых показателей стратегии как комплексной системе ценностно ориентированной информации о бизнесе и его окружении. Предлагаемая методика аудита стратегии состоит их четырех этапов, рассмотрена на примере условной компании сектора информационных технологий. Ее применение позволяет оценить результативность стратегии, в соответствии с которой развивалась компания, выявить возможные недостатки процесса разработки и реализации стратегических решений.

Вектор развития аудиторской деятельности, ориентированный на информационно-аналитические технологии

Аудиторская деятельность осуществляется сегодня в соответсвии международными стандартами (МСА), этическими нормами и иными требованиями к профессиональным ценностям, а также российским правовым полем и рекомендациями для аудиторов в области антикоррупционного законодательства и в сфере противодействия отмыванию доходов, полученных преступным путем, и финансированию терроризма (ПОТ/ФТ). В связи с международной и национальной стратегиями развития цифровой экономики и тотальным внедрением информационных технологий (ИТ) в бизнес-процессы организаций важнейшей и обязательной компетенцией аудиторов становится владение информационными технологиями практически на всех этапах проведения аудита от заключения договора и сбора аудиторских доказательств до подготовки аудиторского заключения, а также заданий, относящихся к сопутствующим и прочим услугам.

МСА сегодня находятся в постоянном развитии: использование информационных технологий и методов риск-анализа являются ключевыми инструментами проведения аудита, что доказывают пересмотренные МСА и заданий, обеспечивающих уверенность, которые сегодня проходят апробацию и планируются к внедрению в 2021-2022 гг. Этого требуют реалии нашего времени, динамичная среда, развитие общественных движений в области устойчивого разватия мировых экономик, направленных не только на финансовое, но и социальное, экологическое благополучие, стабильность и безопасность деятельности хозяйствующих субъектов [1, 2, 3]. При этом выбор аналитических процедур и методов их проведения зависят от аудитора, оказывая влияние на его профессиональное суждение, в том числе оценку риска существенных искажений [4]. В этой связи представляется актуальным совершенствование вспомогательных аналитических инструментов аудитора для формирования более обоснованного профессионального суждения по отчетам публичных компаний о реализации стратегических (долгосрочных) Программ и выполнении ключевых показателей их эффективности (КПЭ) [5].

Целью статьи является рассмотрение одной из альтернативных методик, позволяющих достаточно комплексно проанализировать стратегию развития компании, понять достигнуты ли заданные цели, и таким образом оценить не только результативность разработанной ранее стратегии, в соответствии с которой развивалась компания, но и компетентность ее стратегических стейкхолдеров.

Для реализации подобного инструментария необходима солидная обширная информационная база, включающая не только финансовую отчетность, но и интегрированные нефинансовые данные о деятельности компании, публикации в СМИ, данные информационных, рейтинговых агентств, что дает характеристику социальной ответственности, прозрачности деятельности и формирует деловую социальную репутацию компании.

В то же время следует обратить внимание на то, что проведенный анализ прозрачности деятельности компаний ИТ-сектора указывает на информационную закрытость таких компаний: большинство из них не являются публичными, данные по ним отсутствуют в базе «СПАРК-Интерфакс», и, несмотря на то, что лидеры ИТ-сектора являются официальными группами, их консолидированная отчетность в России не публикуется [6].

В этой связи следует понимать, что подтверждение достоверности отчета о выполнении ключевых показателей стратегии развития компаний требует надежных интернет-источников, государственных и частных информационных ресурсов и баз данных.

Инструменты аудита стратегии развития компании: от теории к практике

Специфика современной экономики заключается в ее динамичности, высокой скорости развития информационно-технологического сектора, ведущего к росту цифровизации бизнес-процессов и технологий. При этом средняя продолжительность функционирования бизнеса компаний сокращается, а скорость изменений и создания стоимости у эффективных компаний растет. Так, по мнению зарубежных ученых М. Мэлоуэна, С. Исмаила, Ю. ван Гееста [7], «ни возраст, ни размер, ни репутация, ни текущий объем продаж не гарантируют выживания завтра», по оценкам ученых рыночная капитализация первой тройки крупнейших компаний цифровой экономики с капитализацией более 1 млрд. долларов выросла в 2,5-8,5 раз за последние 3 года.

Кроме того, зарубежные исследователи говорят о растущей зависимости компаний от внешней среды, в частности в виде «угрозы со стороны новых технологий и конкурентов». Зарубежные аналитики Ривз М., Левин С., Уэда Д. [8] рассматривают компании как «сложные адаптивные системы, которые эволюционируют постоянно и труднопредсказуемым образом», что усложняет процесс анализа, оценки и прогнозирования развития бизнеса.

Происходящие изменения меняют цели деятельности компаний: от краткосрочных целей роста прибыли и эффективности использования ресурсов к увеличению доли рынка, финансовой стабильности в длительной перспективе, росту стоимости бизнеса, устойчивому развитию, повышению удовлетворенности стратегических стейкхолдеров результатами деятельности компании, повышению деловой репутации.

Среди многочисленных определений понятия стратегии можно выделить две основные группы: стратегия как направление движения и целевой ориентир; стратегия как план и сформированная система мер. Однако наиболее близкими к современному целеполаганию и стейкхолдерскому подходу можно считать определения А. Чандлера и И. Ансоффа [9], согласно которым стратегия означает подход и тактику достижения определенной цели. Важнейшим инструментом стратегии выступает корпоративная отчетность, являющаяся комплексной системой ценностно ориентированной информации о бизнесе и его окружении, раскрывающей особенности бизнес-модели и стратегию компании как развивающейся экосистемы [10, 11, 12].

Среди подходов к формализации стратегии, которой занимались многие зарубежные и российские ученые, необходимо выделить исследования, посвященные концепции сбалансированных показателей, значимые для целей данной статьи: Д. Нортона, Р. Каплана, Д. Хана, Х. Хунгерберга, С.Г. Фалько, подробно рассмотренные в трудах Е.А. Хлевной [13,14].

Одной из первых методик аудита стратегии считают разработку американской компании KarpeDium Inc., которая включала оценку показателей ресурсов и капитала, создания стоимости, анализ эффективности, анализ добавленной стоимости, портфельный анализ, SWOT-анализ. Методика KarpeDium Inc. представляла собой алгоритм оценки стратегии компании с использованием системы сбалансированных показателей [15].

М.В. Мельник [16, 17] рассматривала аналитические процедуры оценки стратегии компаний как будущее аудита, как переход от подтверждения финансовой отчетности к обеспечению гарантий полноты, точности и понятности отчетов компании государства, инвесторов и общества в целом. Ключевым методическим приемом аудита показателей стратегии компаний является нацеленность его результатов на будущее компании, а аудитора — на анализ причин изменений в деятельности компании в увязке с оценкой эффектиности управления бизнесом. Профессиональное суждение аудитора в данном случае должно служить подтверждением того, насколько управленческие решения и их последствия соответствовали принятой стратегии компании, насколько они определялись изменениями макроэкономической среды, а на сколько — внутренней политикой самой компании.

В рамках данной статьи рассмотрим авторскую методику, позволяющую достаточно комплексно проанализировать стратегию развития компании, понять — достигнуты ли заданные цели и таким образом оценить не только результативность разработанной ранее стратегии, в соответствии с которой развивалась компания, но и компетентность ее стратегических стейкхолдеров.

Методика аудита стратегии развития компании

В современных экономических условиях деятельность российских компаний, как правило, связана с повышенным уровнем нестабильности внешней среды, существенными рисками и жесткой конкуренцией. При этом многие компании имеют достаточно расплывчатую стратегию поведения с нечетким планом действий по реализации стратегии либо вообще не имеют таковой. В рамках проведения аудита предлагается авторская методика аудита стратегии развития компании, позволяющая выявить вероятные недостатки существующего процесса разработки и реализации стратегических решений, а также оценить эффективность управления стратегией развития компании. Методика аудита подразумевает следующие этапы:

- аудит стратегии, генеральной цели и оснований для их определения;

- аудит стратегических и тактических целей и управленческих решений;

- аудит показателей оценки эффективности;

- аудит отчета о реализации стратегии.

Методика аудита стратегии развития компании основывается на принципах прозрачности, доступности, полноты и взаимосвязи. При этом под прозрачностью понимается простота и ясность причин и следствий между указанными факторами; под доступностью — наличие доступа у разных групп заинтересованных лиц к тем или иным информационным стратегическим блокам; под полнотой - охват всех значимых стратегических областей; под взаимосвязью — наличие обоснованной зависимости между результатами стратегического анализа, выбранной стратегией, стратегической и тактическими целями, управленческими решениями и системой показателей.

Рассмотрим более подробно этапы проведения аудита стратегии развития компании на примере условной компании ИКТ-сектора экономики — ООО «ИКТ».

I этап. Аудит стратегии, генеральной цели и оснований для их определения

Аудит стратегии развития компании подразумевает под собой проверку и оценку по критериям качества (точности), полноты, достоверности и объективности оснований для выбора стратегии, в качестве которых выступают результаты проведенного стратегического анализа внешнего и внутреннего окружения компании, так как именно результаты данного исследования являются базой для формирования стратегии. Аудитор должен оценить по обозначенным критериям:

- источники информации для анализа: финансовую (бухгалтерскую) и управленческую отчетность, статистические данные;

- методы, использованные при проведении анализа;

- выводы, полученные в результате анализа;

- выработанную общую стратегию развития.

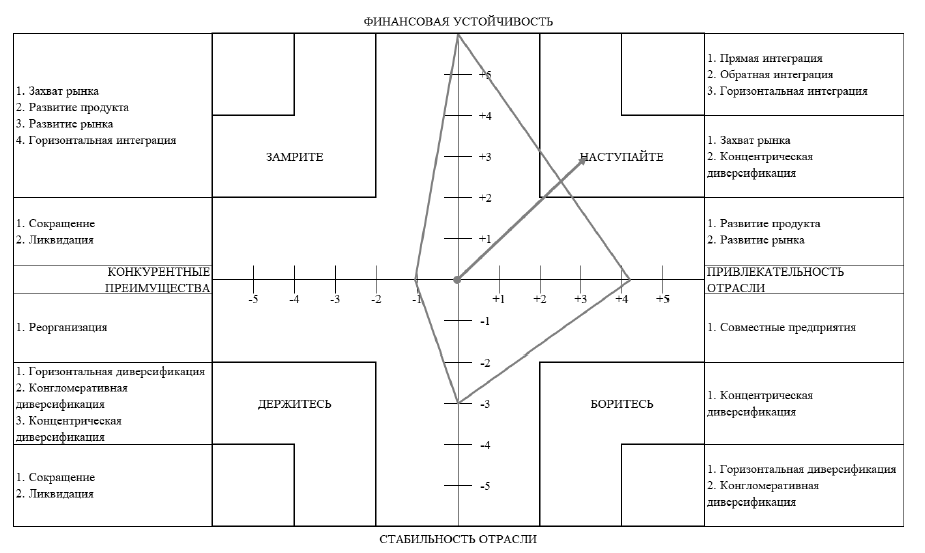

При отсутствии существенных замечаний в результате проверки первых двух аспектов аудит на данном этапе сводится к оценке соответствия финансовой устойчивости, конкурентных преимуществ компании, привлекательности и стабильности отрасли выработанной общей стратегии развития компании. В зависимости от сочетания четырех указанных факторов может быть выбран один из четырех типов стратегий: агрессивный, консервативный, конкурентный или оборонительный. Одним из эффективных инструментов оценки стратегического положения является SPACE-анализ, графической интерпретацией результатов которого является рисунок, отражающий стратегическое положение компании и рекомендуемый вектор развития. Наложение данного рисунка на карту «Потенциал компании — Оценка условий бизнеса» позволяет аудитору определить оптимальную стратегию развития (рис. 1).

Например, ООО «ИКТ» обладает значительной финансовой устойчивостью и имеет значимые конкурентные преимущества, отрасль стабильна и обладает высоким потенциалом роста. При таком сочетании факторов компания должна выработать агрессивную общую стратегию развития, которая может быть выражена в виде точечной стратегии, например, захвата рынка или концентрической диверсификации.

Наличие общей стратегии развития подразумевает постановку генеральной цели, которой может быть увеличение доли рынка, финансовая стабильность, рост стоимости компании или более социально и экономически значимые, такие как устойчивое развитие, повышение удовлетворенности стратегических стейкхолдеров результатами деятельности компании, повышение деловой репутации. Генеральная цель должна быть легко формализуемой по критериям понятности, измеримости, соответствия временным рамкам ее реализации, например, у ООО «ИКТ» — «Увеличение доли рынка до 5% к 2025 году».

II этап. Аудит стратегических и тактических целей и управленческих решений

Аудитор должен исходить из принципа взаимосвязи всех элементов стратегического процесса. К достижению генеральной цели должно приводить выполнение поставленных стратегических целей. Данные стратегические цели должны быть взаимозависимыми и устанавливаться в разрезе основных направлений (разрезов) деятельности, среди которых, как правило, выделяют: финансы, клиенты, бизнес-процессы, обучение и развитие. Одним из важнейших драйверов развития компаний ИКТ-сектора являются инновации, поэтому для ИКТ-сектора данное направление также рекомендуется включать как элемент стратегии. Достижению стратегической цели соответствует своя поддерживающая стратегия, показатели, сроки, ресурсы, исполнители и другие важные для той или иной цели категории.

Рис. 1. SPACE-матрица ООО «ИКТ»

Принцип взаимосвязи подразумевает, что достижение целей в рамках обучения и развития персонала должно помогать в реализации целей, поставленных в рамках бизнес-процессов. Выполнение целей в рамках бизнес-процессов должно способствовать достижению целевых показателей по работе с клиентами, а это, в свою очередь, вести к ожидаемому финансовому результату и основной генеральной цели.

В проверке соответствия стратегических целей принципам прозрачности, доступности, полноты и взаимосвязи аудитору может помочь наличие в компании стратегической карты, представленной нами на рис. 2.

Стратегическая карта позволяет донести до отдельных подразделений и сотрудников компании их роль в реализации стратегии. Такие карты могут быть созданы на любом уровне управления и в этом случае сотрудники каждого подразделения (уровня) будут ощущать себя причастными к решению тактических и стратегических задач, стоящих перед компанией. Аналогичным образом для реализации стратегии должны быть сформулированы тактические цели, которые конкретизируют стратегические задачи. При этом используется тактическая карта, которая может быть построена при помощи дерева целей, методики ПАТТЕРН или других методов. С помощью такой карты определяются мероприятия, которые необходимо реализовать для достижения намеченных в рамках каждого направления результатов, таким образом, оценивается соответствие принятых управленческих решений стратегическим и тактическим задачам компании.

III этап. Аудит показателей оценки эффективности

Показатели оценки эффективности должны представлять собой систему: быть логически связаны, соблюдать баланс между стратегическим и оперативным уровнями управления, прошлыми и будущими результатами, внутренними и внешними аспектами деятельности. В систему показателей должны входить:

- показатели оценки КФУ как основные показатели успешности в отрасли;

- показатели, характеризующие эффективность деятельности любой компании;

- показатели, характеризующие достижение генеральной цели;

- КПЭ, характеризующие достижение стратегических целей (первичные) и тактических целей (вторичные);

- показатели, идентифицирующие риски при достижении стратегических и тактических целей, а также риски любой компании независимо от стратегии и целей.

Рис. 2. Стратегическая карта ООО «ИКТ»

У каждого показателя должна быть методика расчета, источник получения информации для расчета, целевой уровень на заданный период и ответственное подразделение (лицо, принимающее решение (ЛПР)) (табл. 1).

При разработке долгосрочной стратегии должны быть также предусмотрены стратегические «темы» — наборы показателей, которые необходимо использовать в зависимости от изменения, например, стадии развития компании или достижения ключевых промежуточных результатов.

IV этап. Аудит отчета о реализации стратегии

Стратегический аудит должен завершаться проверкой и оценкой отчетности о реализации стратегии. Отчетность о реализации стратегии должна быть представлена в виде годовых и управленческих отчетов. Годовой отчет предназначен, прежде всего, для внешних пользователей и стейкхолдеров, поэтому в нем должны быть отражены общие и в разрезах по направлениям деятельности: видение, миссия, выработанная стратегия, поставленные стратегические и тактические цели, основные риски, установленные показатели мониторинга, целевые значения, достигнутые результаты в динамике по годам, а также основные и наиболее значимые факторы, повлиявшие на достижение и изменение поставленных целей и стратегии. В отчете могут быть также представлены результаты стратегического анализа, стратегические и тактические карты, стратегические «темы».

Таблица 1

Система показателей оценки эффективности деятельности ООО «ИКТ»

|

Область |

Показатель |

Методика расчета |

Источник информации для расчета |

Целевой уровень на 31.12.2021 |

Ответственное подразделение, ЛПР |

|

КФУ |

Уровень бесперебойности работы онлайн-сервисов |

Среднее время безотказной работы/ (Среднее время безотказной работы + Среднее время восстановления)

|

Внутренняя ИТ-система |

99,99% |

Отдел ИТ |

|

|

… |

… |

… |

… |

… |

|

Общие показатели эффективности |

EBITDA |

Прибыль до налогообложения + Износ и амортизация + Проценты уплаченные - Проценты полученные |

Бухгалтерская (финансовая) отчетность |

500 млн. руб. |

Генеральный директор |

|

|

… |

… |

… |

… |

… |

|

|

|||||

|

Генеральная цель |

Рыночная доля |

Выручка компании/ Выручка рынка |

Бухгалтерская (финансовая) отчетность, сторонние информацион- ные ресурсы (СПАРК, ФНС), управ- ленческая отчетность

|

20% |

Генеральный директор |

|

|

… |

… |

… |

… |

… |

|

Стратегические цели |

Прирост инновационных продуктов |

Число инновационных продуктов на отчетный период - Число инновационных продуктов на базовый период |

Управленческая отчетность |

5 продуктов |

Отдел инноваций |

|

|

… |

… |

… |

… |

… |

|

|

|

Число работников высшей |

|

|

|

|

Тактические цели |

Прирост числа работников |

категории на отчетный период - Число работни- |

Управленческая отчетность |

200 чел. |

Отдел развития персонала |

|

высшей категории |

ков высшей категории на базовый период |

|

|

||

|

|

… |

… |

… |

… |

… |

|

Риски |

Коэффициент финансовой устойчивости |

Перманентный капитал / Активы |

Бухгалтерская (финансовая) отчетность |

0,8-0,9 |

Финансовый директор |

|

|

… |

… |

… |

… |

… |

Управленческая стратегическая отчетность предназначена для оперативного выявления проблемных зон и принятия соответствующих управленческих решений. Управленческие отчеты должны быть квартальными и месячными. Квартальные отчеты необходимы для определения отклонений от выбранной стратегии развития, внесения в нее небольших корректив и выработки подходящих тактических решений со стороны высшего управленческого звена. Такие отчеты должны помогать своевременно выявлять угрозы и возможности в связи с изменившейся конъюнктурой рынка, а также отслеживать стратегический процесс по направлениям деятельности и структурным подразделениям. Данные отчеты должны содержать общую и в разрезе по направлениям информацию о стратегических и тактических целях, показателях их достижения и значения в динамике. Месячные отчеты должны позволять отслеживать результаты конкретных проектов и внутриструктурную эффективность. В этом плане они должны быть больше ориентированы на руководителей структурных подразделений и раскрывать тактические цели, показатели их достижения и значения в динамике.

Заключение

Предложенная методика аудита стратегии развития компании позволяет дать оценку наиболее существенным аспектам стратегии развития компании, начиная от анализа рынка и заканчивая отчетностью о реализации стратегии. Авторами сформулированы основные принципы проведения аудита стратегии, такие как прозрачность, доступность, полнота и взаимосвязь. Предложены инструменты и методы оценки стратегического положения компании, выбора стратегии, а также постановки генеральной, стратегических и тактических целей — стратегические и тактические карты, БРЛСЕ-анализ. Представлен подход к формированию системы показателей оценки эффективности, необходимые атрибуты ее элементов и типовой формат. На последнем этапе освещены необходимые характеристики стратегической отчетности, ее содержание, целевое назначение и периодичность подготовки.

Таким образом, в статье обоснована значимость оценки стратегии компаний в условиях цифровой экономики, а также развития концептуальных и методических подходов к ее формализации, в том числе корпоративной отчетности как комплексной системы ценностно ориентированной информации о бизнесе и его окружении, раскрывающей особенности бизнес-модели и стратегию компании как развивающейся экосистемы. Выявлены предпосылки одного из развивающихся направлений аудиторской деятельности, а именно аудита стратегии развития компаний, ориентированного на использование информационно-аналитических технологий и методического инструментария для формирования обоснованного профессионального суждения аудитора о достоверности отчетов компаний о реализации стратегии и выполнении ключевых показателей эффективности. Предлагаемая методика аудита стратегии состоит их четырех этапов, рассмотрена на примере условной компании сектора информационных технологий. Ее применение позволяет выявить возможные недостатки процесса разработки и реализации стратегических решений в компаниях, оценить эффективность управления стратегическим процессом.

Литература

1. Формирование институтов регулирования рисков стратегического развития : монография / под ред. М.А. Эскиндарова. - М.: Издательство Когито-Центр, 2019. - С. 454.

2. Булыга Р.П. Аудит бизнеса: стратегическое направление реформирования аудита в XXI веке и ветвь научных исследований Финансового университета // Аудиторские ведомости. — 2017. — № 9. — С. 5-11.

3. Федченко Е.А., Казакова Н.А. Анализ и контроль бюджетной эффективности в условиях реформирования государственного сектора // Финансовая аналитика: пробле-мы и решения. — 2013. — № 3 (141). — C. 10-18. - URL: https://www.elibrary.ru/item.asp7idM8398216

4. Международный стандарт заданий, обеспечивающих уверенность 3000 (пересмот-ренный) «Задания, обеспечивающие уверенность, отличные от аудита и обзорной про-верки финансовой информации прошедших периодов».

5. Казакова Н.А., Бровкина Н.Д. Оценка компетенций и профессиональных навыков аудитора в цифровой среде: наиболее значимые аспекты использования информационных технологий в аудите // Аудитор. — 2020. — Т. 6. — № 8. — С. 20-24. - URL: https://www.elibrary.ru/item.asp?id=43867254

6. Казакова Н.А. Цифровые риски как драйверы развития современной науки и образования // Международная экономика. — 2020. — № 11. — С. 55-68. - URL: https://www.elibrary.ru/item. asp?id=44693768

7. Мэлоуэн М., Исмаил С., ван Геест Ю. Взрывной рост: почему экспоненциальные организации в десятки раз продуктивнее вашей (и что с этим делать). — М.: Альпина Ди-джитал, 2014.

8. Ривз М., Левин С., Уэда Д. Компания как экосистема: биология выживания. — URL : https:// hbr-russia.ru/biznes-i-obshchestvo/fenomeny/a17381 (дата обращения: 15.03.2021).

9. Chandler, Alfred D. Strategy and Structure: Chapters in the History of the American In-dustrial Enterprise / Alfred D. Chandler. - Beard Books, 2003. - p. 463.

10. Казакова Н.А., Федченко Е.А. Институциональные аналитические аспекты и проблемы достоверности учетной информации о развитии бизнеса // Международный бухгалтерский учет. — 2012. — № 35. — С. 2-12. - URL: https://www.elibrary.ru/item.asp?id=17935412

11. Дипиаза С. Будущее корпоративной отчетности. Как вернуть доверие общества. — М.: Альпина паблишер, 2003.

12. Казакова Н.А., Трофимова Л.Б., Федченко Е.А. Методология формирования релевантной информации в условиях глобализации экономических процессов. — М.: ИН-ФРА-М, 2013. — (Научная мысль). — URL: https://www.elibrary.ru/item.asp?id=23445594

13. Хлевная Е.А., Казакова Н.А., Ангеловская А.А. Финансовый контроллинг в холдингах : монография. — М.: ИНФРА-М, 2018. — 237 с. — (Научная мысль). - URL: https://www.elibrary.ru/item.asp?id=25982656

14. Казакова Н.А. Концепции контроллинга экономической безопасности компании: анализ российского и зарубежного подходов // Фундаментальные исследования. — 2016. — № 12-2. — С. 416-421. — URL: https://www.elibrary.ru/item.asp?id=27708098

15. Казакова Н.А. Анализ бизнес-стратегии компании как метод стратегического аудита (на примере сектора информационных технологий) // Аудитор. — 2020. — Т. 6. — № 9. — С. 20-29. — URL: https://elibrary.ru/item.asp?id=43964015

16. Мельник М.В. Тенденции развития государственного финансового контроля и аудита // Вестник профессионального бухгалтера. — 2020. — № 4-6 (235-237). — С. 40-58. - URL: https://www.elibrary.ru/item.asp?id=43782525

17. Мельник М.В. Новые требования к подготовке аудиторов в условиях активной цифровизации экономики // В сборнике: Инновационные подходы к подготовке эконо-мистов : Материалы Всероссийской научно-методической конференции / Под ред. Д.А. Ендовицкого, Н.Г. Сапожниковой. — 2020. — С. 45-50. — URL: https://www.elibrary.ru/item.asp?id=44076713