Источник: https://www.ifrs.org

Многие организации во всем мире уже успели дважды представить годовую финансовую отчетность по стандарту IFRS 9 “Финансовые инструменты”, даже несмотря на его относительно недавнее (в исторической перспективе) вступление в силу. Это значит, что им неизбежно пришлось определять ожидаемые кредитные убытки по финансовым активам. Пришло время проверить, насколько в действительности полезной была эта информация для инвесторов, ведь теперь на руках у инвесторов отчетность за два годовых периода, которую можно сравнивать.

В этом поможет новая презентация для инвесторов от вице-председателя Совета по МСФО Сью Ллойд (Sue Lloyd), и Сида Кумара (Sid Kumar), члена технического персонала, ответственного за связи с инвесторским сообществом. На иллюстративных примерах они объясняют логику признания и измерения ожидаемых кредитных убытков и связанные с ними раскрытия в отчетности. Если вдруг кого удивляет факт нахождения Сью Ллойд и Сида Кумара в офисе IASB даже без масок – видеопрезентацию записали еще в марте, до объявления мировой пандемии COVID-19. В том же месяце по той же самой теме еще были представлены образовательные материалы, касающиеся оценки ожидаемых кредитных убытков с учетом пандемии.

Требования к признанию и измерению ожидаемых кредитных убытков изложены в IFRS 9, а требования к раскрытию информации - в стандарте IFRS 7. Новые требования с наибольшей вероятностью сказались на отчетности банков и других финансовых институтов (следовательно, актуальны для пользователей отчетности именно таких организаций), поэтому все примеры будут в первую очередь подходить именно банкам.

Напомним, с чего все вообще начиналось. Хотя за сегодняшним “коронавирусным” кризисом многие могли уже забыть предыдущий, но ведь тот случился всего лишь 12 лет назад, что в исторической перспективе очень недавно. В те времена многие жаловались на недостатки модели понесенных убытков в МСФО, которая приводила к очень запоздалому признанию убытков, к тому же еще и не в полном объеме. Многие отмечали, что факт обесценения, бывало, отражался в отчетности много позднее того момента, когда какой-либо актив оказывался по факту уже весь изношен - и многие составители отчетности пользовались этим осознанно. К тому же сама эта модель в мире применялась по-разному, что снижало сравнимость отчетности.

Еще одной весомой причиной многочисленной критики (впоследствии - на самом высоком уровне, со стороны финансовых министров “Большой Двадцатки”) была общая сложность: довольно часто компании использовали несколько моделей обесценения даже в отношении одного и того же актива. Например, некоторые долговые инструменты для продажи могли измеряться по справедливой стоимости (а обесценение – соответственно, начисляться именно с нее), но при других условиях эти же инструменты измерялись по амортизированной стоимости, а обесценений оценивалось на основе ожидаемого снижения денежных преступлений. Многие при этом задавались вопросом, нужно ли вообще признавать обесценение на основе справедливой стоимости, если актив продавать никто не собирается, следовательно, обесценение через продажу признано также не будет. В общем, в головах у инвесторов царила большая путаница.

Новый подход в учете

И вот в 2009 году, в ответ на призывы G20, Совет по МСФО представил новую модель “ECL” – от “Expected Credit Losses”. Что ее отличает? Благодаря ее наличию в стандарте IFRS 9 один и тот же подход всегда используется в отношении вообще всех инструментов, для которых характерно обесценение. К тому же сам этот подход очень близок экономике транзакции, ведь расчет обесценения ведется с первого же дня и на основе ожидаемого снижения денежных поступлений на оставшийся срок действия финансовых инструментов.

Подход устранил многие сложности предыдущей логики. Так, организациям теперь не нужно ориентироваться на установленные границы стоимости, пересечение которых служило раньше маркером обесценения. Иначе говоря, теперь обесценение стало признаваться всегда – и обновляться в соответствии с ожиданиями на основе всей доступной информации на дату отчетности.

Это обеспечивает лучшее представление финансовой информации в отчетности. В полном соответствии с рекомендациями G20, IFRS 9 получился более ориентированным в будущее и позволяет принимать в расчет более обширную информацию по сравнению с предыдущей моделью понесенных убытков. Это также означает и повышенную чувствительность новой модели к изменению экономических условий, а значит - обеспечивает более своевременное признание убытков. А новые требования к раскрытию информации добавили отчетности дополнительную прозрачность.

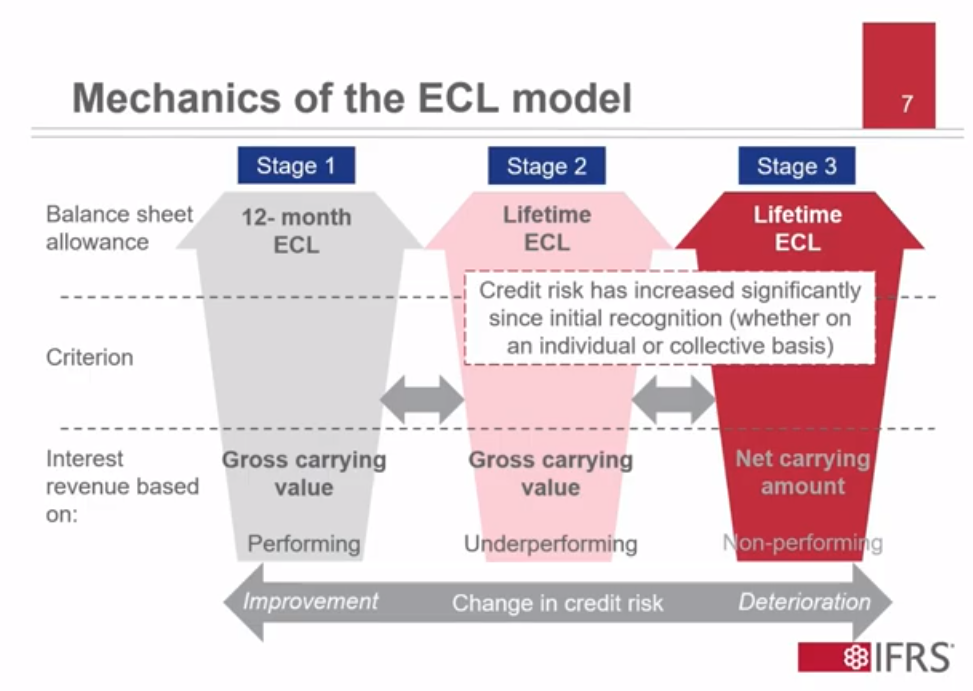

На схеме приведено условное изображение всей механики данной модели. Мы видим три, назовем их в этом материале так, “Стадии” признания убытков по любой выданной ссуде (помним, что рассмотрение сути ECL идет преимущественно в банковских терминах, поскольку эти организации оказались затронутыми в самую первую очередь и сильнее всех прочих - GAAP.RU). Банковский менеджер определяет, к какой именно Стадии принадлежит в данный момент ссуда, в зависимости от того, как фактическое поведение этой ссуды соотносится с ожиданиями, когда ссуда выдавалась (если, так и быть, хочется рассмотреть модель на примере любой другой финансовой организации, то тут можно добавить – “или когда облигация или другой долговой инструмент приобретались” – GAAP.RU).

Стадия 1 – это обслуживаемые, надежные, работающие ссуды. Кредитные риски по ним небольшие. Следовательно, “ECL” - ожидаемые кредитные убытки - признаются на протяженности 12 месяцев, либо взвешиваются с учетом вероятности дефолта в течение 12 месяцев.

В отличие от предыдущего случая, ссуды (либо облигации или другие финансовые инструменты) на Стадии 2 уже характеризуются существенным увеличением кредитного риска, а это означает признание ожидаемых кредитных убытков уже на протяжении всего срока действия - либо взвешивание с учетом вероятности возникновения дефолта на протяжении всего оставшегося срока действия финансового инструмента. Если говорить о банковских ссудах, то такие считаются проблемными.

Наконец, на третьей Стадии рассматриваются неработающие, “плохие” ссуды. Именно эти ссуды только сейчас были бы признаны как обесценившиеся в соответствии со старой моделью отчетности. Так же как в предыдущем случае со Стадией 2, ожидаемые кредитные убытки тут будут измеряться на протяжении всего оставшегося срока действия, за тем лишь исключением, что их величина наверняка окажется выше.

Модель подразумевает возможность “миграции” финансового инструмента между этими стадиями. В принципе, уже в течение первых двенадцати месяцев может поступить информация, на основе которой менеджеры придут к заключению о несоответствии результатов ожиданиям, поэтому ссуда либо другой инструмент переместится во вторую Стадию, а затем, возможно, и дальше, и ECL будут измеряться уже на протяжении всего срока действия. Однако возможна и обратная ситуация, когда проблемная ссуда вдруг возвращается к Стадии 1. Но даже если изменения Стадии не происходит вовсе, и финансовый инструмент остается, к примеру, на второй Стадии период за периодом, информация об ожидаемых кредитных убытках будет постоянно обновляться с учетом новой информации, поступающей в распоряжение менеджеров каждый новый отчетный период.

Раскрытие информации

Модель ECL принесла с собой большие перемены в плане учета, но не меньше нового она значила и для раскрытия информации. В соответствии с принятым Советом по МСФО подходом, разрабатывались требования к раскрытию информации на основе ключевых целей раскрытия, которых IASB различает три типа, и все они направлены, разумеется, на то, чтобы обеспечить пользователей отчетности более полезной информацией:

- Информация о практике управления кредитным риском в организации, и как она соотносится с признанием и измерением ожидаемых кредитных убытков (используемые методы, допущения, вводные данные и так далее);

- Количественные и качественные данные, позволяющие пользователям оценивать составляющие финансовой отчетности, включая изменения в ожидаемых кредитных убытках и причины для этих изменений;

- Информация о кредитном риске организации (кредитном риске, присущем финансовым активам и обязательствам организации).

Есть три основные причины для изменения ожидаемых кредитных убытков:

- Изменения в объемах кредитования

- Изменения в ожиданиях относительно кредитного риска

- Суждения и оценки

Рассмотрим их чуть подробнее.

Изменения в объемах кредитования

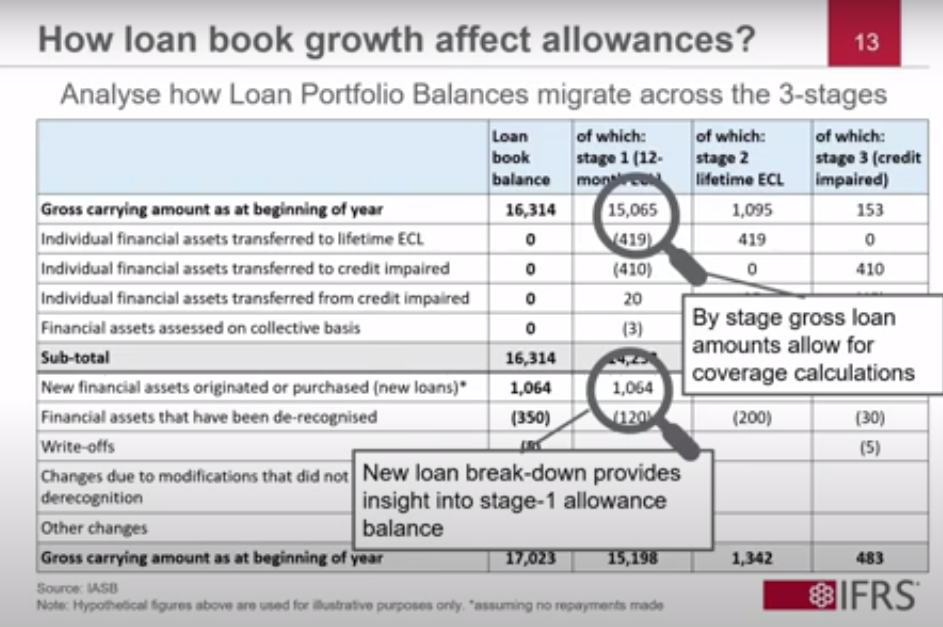

Как известно, новая модель ECL потребовала измерять ожидаемые кредитные убытки буквально с первого же дня, когда ссуда только была выдана. Это значит, что изменение объема кредитования - например, в сторону увеличения, путем расширения кредитного лимита - при прочих равных (даже если кредитный риск останется тем же) будет означать увеличение ожидаемых кредитных убытков, а в прибылях и убытках будут зафиксированы более высокие расходы по обесценению. Так что расходы по обесценению, как видим, сами по себе не являются плохой новостью, если все точно посчитано. Вот почему для инвесторов так важны данные по ссудному портфелю финансовой организации.

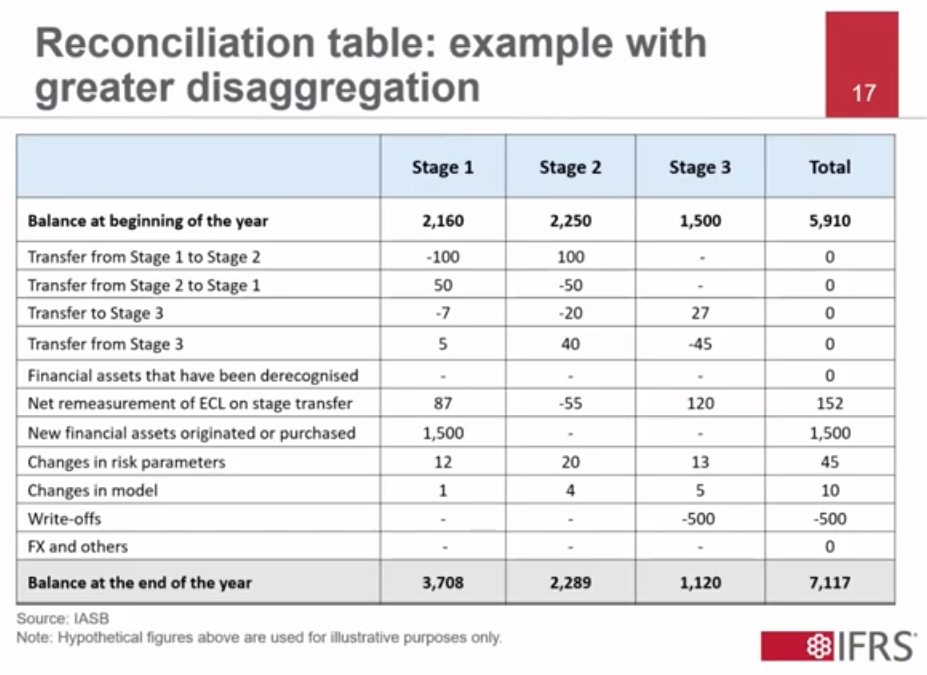

Сделать это можно примерно таким образом, как приведено в таблице, демонстрирующей перемещение ссуд между тремя описанными выше Стадиями обесценения. Инвесторы имеют право знать, как на ожидаемых кредитных убытках сказался объем кредитования - как в данном случае, например, когда была выдана еще одна ссуда на 1,064 у.е. – чтобы уже самим рассчитывать коэффициенты покрытия. Такая таблица носит название “таблица реконсиляций”, и это хороший способ обеспечить инвесторов нужной им информацией. Отметим, что в стандарте IFRS 9 таблицы реконсиляции обязательным условием, конечно, не значатся, однако очень многие банки все равно с самого же начала их использовали.

На этом слайде приведен пример реконсиляции резервов под обесценение. Как видно из данных таблицы, выпуск новых ссуд привел к увеличению на 3 единицы резервов под обесценение по ссудам, отнесенным к первой Стадии. И приблизительно 2 единицы из оставшихся изменений в резервах под обесценение ссуд из первой Стадии относятся на другие причины, в данном случае - изменение оценок кредитного риска. Это одна из причин, почему инвесторам лучше презентовать обе таблицы сразу: так они могут видеть полную картину, и разбиение новых ссуд по трем категориям (“Стадиям”), и влияние этого на создаваемые резервы под обесценение.

Изменения в ожиданиях относительно кредитного риска

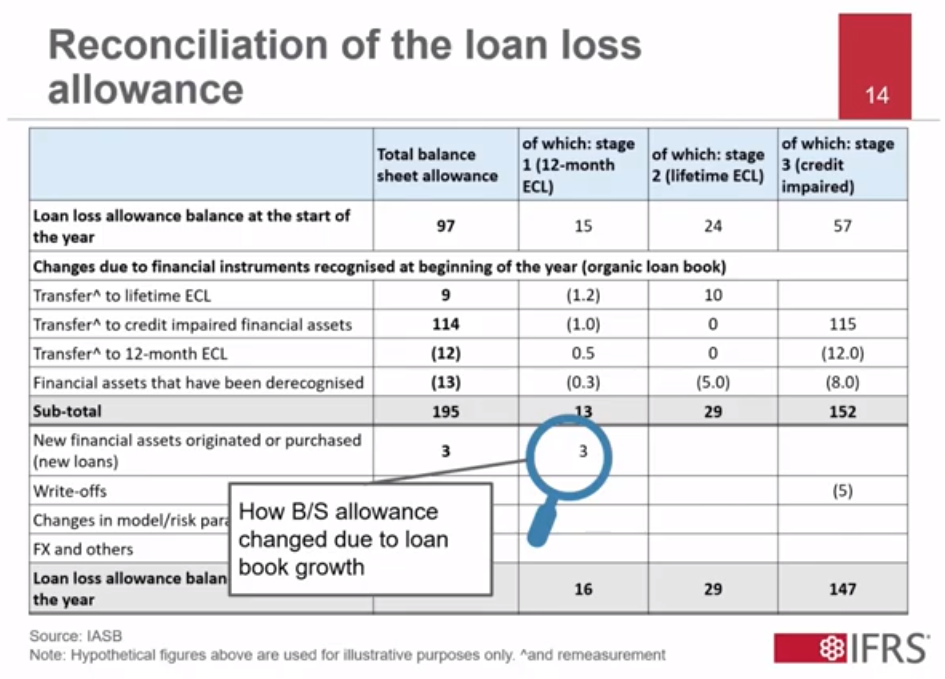

Изменение ожиданий относительно кредитного риска - еще один ключевой фактор. Эта информация должна раскрываться в отчетности также с помощью таблиц реконсиляций, показывающих детальные изменения по Стадиям в результате перевода ссуд или других финансовых активов из одной категории в другую, а также изменения в резервах в результате списаний и модификаций.

Перед нами еще один пример таблицы реконсиляции вроде тех, которые рассматривались буквально только что. Видим, как в первом столбце четко показаны изменения в резервах в результате перевода ссуд между Стадиями. В результате резервы скакнули почти на сотню, с 97 до 195. Ну а значение “3” в нижней части таблицы, как мы рассмотрели выше, появилось там в результате выпуска новой ссуды - собственно, так оно указано и сейчас. Благодаря этому инвесторы имеют максимально четкое понимание, почему именно в финансовой компании произошли изменения в резервах в каждом случае.

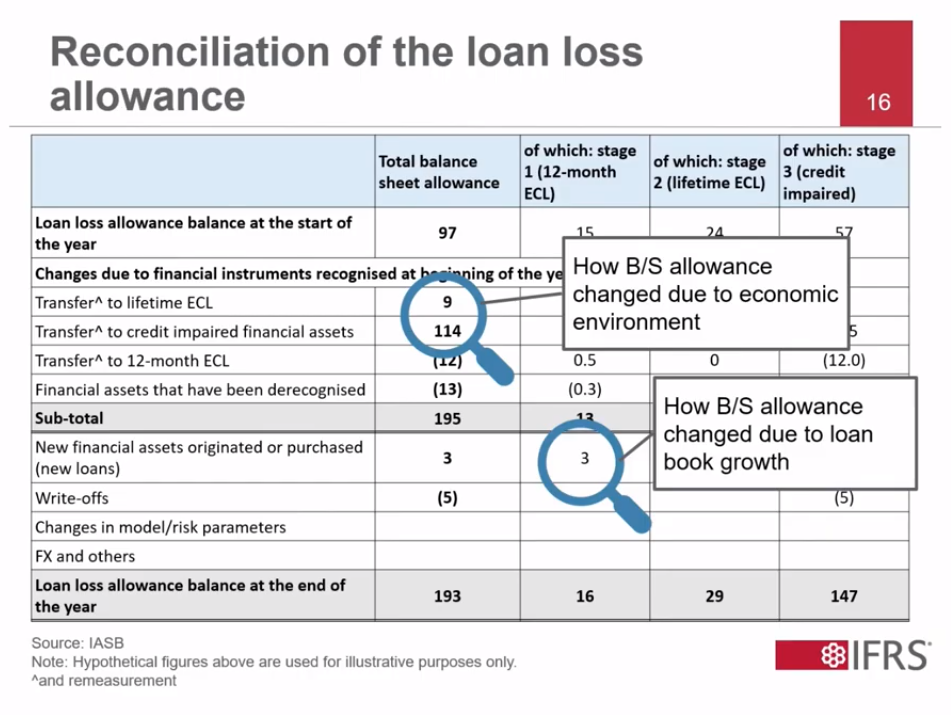

И даже это еще не все, потому что тот же самый пример реконсиляций в результате изменения оценок кредитного риска можно привести с еще большей детализацией - как, например, в этой таблице ниже. Забыли отметить, что и в ней, и во всех предыдущих случаях цифры взяты авторами-составителями “с потолка”, чисто в иллюстративных целях, поэтому это не пример реальных раскрытий, но скорее наглядный образец. Такая дополнительная, никак не оговоренная требованиями детализация лишь добавляет прозрачности финансовой отчетности.

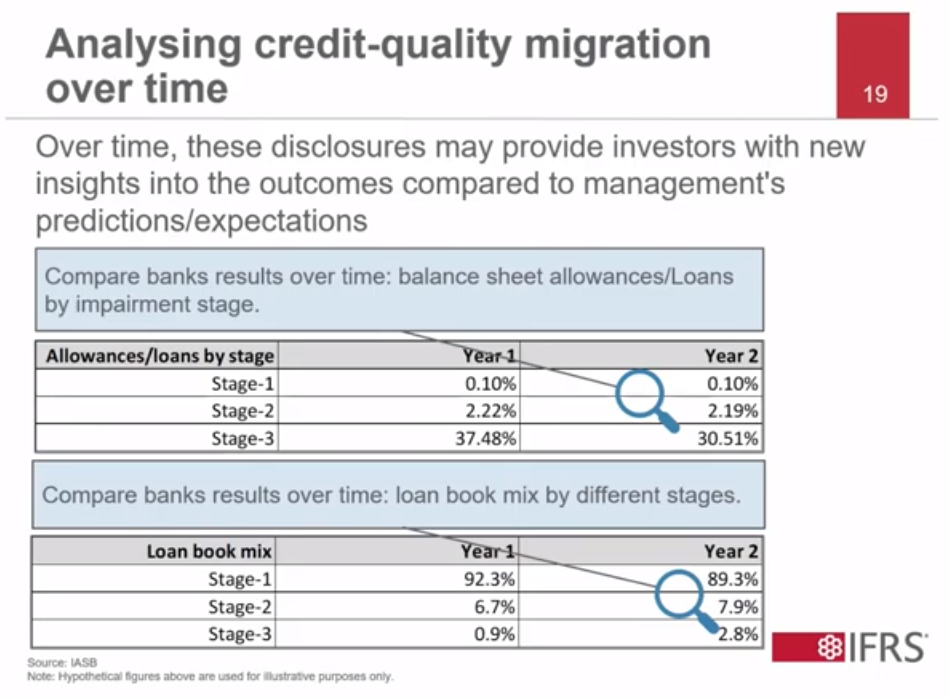

Также стоит отметить, что поскольку новая модель ECL подразумевает много работы с цифрами, количественную информацию можно показывать инвесторам во временной перспективе - тем более что в случае с IFRS 9 у нас уже есть, как минимум, данные отчетности за два полноценных года. Например, можно показывать сравнение по годам в виде таких таблиц. Здесь в верхней части приводится процентное соотношение резервов по выданным ссудам с разбиением по каждой из трех Стадий (логично, что самые большие относятся к ссудам третьей Стадии, которые можно назвать “плохими”), а в нижней части - разбиение самих ссуд по каждой из трех Стадий. Ссуды “плохой” категории и в первый, и во второй год, оказывается, все-таки были в меньшинстве.

Представители IASB также призывают активно использовать раскрытия с разбиением по портфелям ссуд (или других финансовых инструментов). Как пример, если имело место изменений во внешних экономических факторах - скажем, та же пандемия коронавируса, которая привела к росту безработицы - то по логике влияние этого на кредитный риск портфеля розничных ссуд и портфеля коммерческих ссуд будет серьезно отличаться. По аналогии, разбиение по портфелям позволит инвесторам видеть детальную картину обесценения, а именно, переместились ли, скажем, из первой Стадии во вторую преимущественно краткосрочные ссуды, или же долгосрочные.

Изменения в суждениях и оценках

И наконец, по последнему пункту - изменения, обусловленные изменениями в суждениях и оценках. Составителям отчетности рекомендуется тщательно показывать все изменения и причины для изменений в вводных данных, допущениях и методах оценки, которые применяются для измерения ожидаемых кредитных убытков как на протяжении 12 месяцев, так и на весь срок действия финансового инструмента. Составителям отчетности необходимо объяснять, как прогнозная информация используется в их модели ECL, не забывая при этом и про макроэкономические показатели (как живой пример, безработица и инфляция, а в США – социальные волнения, сегодня будут очень актуальными)

Отличие от базельской модели

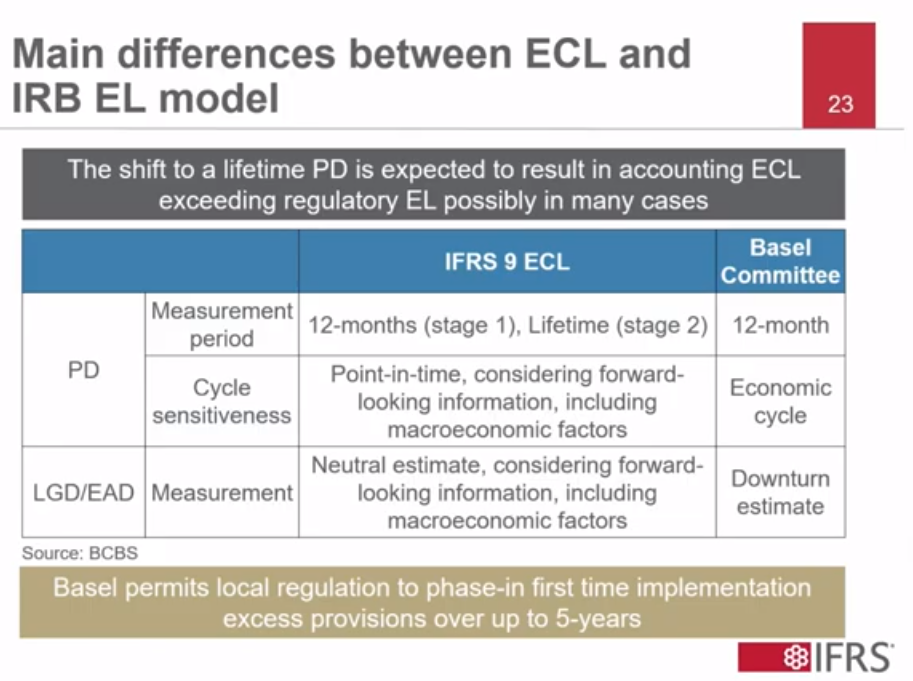

Углубляться в детали отличий под конец презентации – такой цели, конечно, не стоит. Просто для информации, “LGD” – это в модели Базельского комитета потери в случае наступления дефолта, а “EAD” - аббревиатура, обозначающая воздействие дефолта. Если обойти стороной все эти тонкости и объяснить главное отличие “на пальцах”, то оно следующее: при расчете регулятивного капитала вероятность наступления дефолта оценивается только на протяжении 12 месяцев, тогда как модель ECL в IFRS 9 двенадцатимесячный период использует лишь в отношении Стадии 1, а далее переключается на весь срок действия финансового инструмента в случае Стадий 2 и 3.

Этот переход на весь срок действия в отдельных случаях приводит к тому, что оцененная величина ожидаемых кредитных убытков оказываться даже выше ожидаемых убытков, оцененных в соответствии с регулятивными требованиями Базельского комитета. Скажем больше – такое бывает довольно часто. По этой причине Базельский комитет разрешил местным регуляторам давать банкам 5 лет плавного перехода на требования, которые, очевидно, приведут к созданию даже более высоких резервов под обесценение.