Источник: IFRS

Буквально на прошлой неделе Совет по МСФО представил ряд поправок к стандарту IAS 12 “Налоги на прибыль”, которыми задался целью прояснить остававшуюся до сих пор не всем понятной ситуацию с исключением по признанию отложенных налогов, в случае если активы и обязательства признаются впервые. Такое исключение в самом деле оговорено стандартом, однако не все организации были уверены, действует ли оно в арендных сделках и при выведения объектов из эксплуатации. На днях Совет по МСФО поставил тут жирную точку, положив конец всем разночтениям в практике.

Правильнее, конечно, говорить, что точка будет поставлена после окончания публичных консультаций 14 ноября. А пока еще есть время высказать свое мнение, член IASB Гари Кабурек (Gary Kabureck) в небольшой статье раскладывает суть грядущих изменений, что называется, “по полочкам”.

Начнем, как водится, с азов

Согласно определению, отложенные налоги представляют собой суммы налога на прибыль, подлежащие уплате или получению в будущем. Их компании признают, если знают, что выплаты по обязательствам или возмещение актива в будущем будет иметь налоговые последствия. Последние возникают из-за разницы между балансовой (учетной) стоимостью активов и обязательств и их стоимостью в целях налогообложения (то есть формирования налоговой базы). Их еще называют временными разницами, потому что после выплат по обязательствам или возмещения актива они исчезают, что приводит либо к увеличению (отложенное налоговое обязательство), либо к уменьшению (отложенный налоговый актив) налогооблагаемой прибыли.

Пусть, например, компания признает у себя резерв в 100 у.е. на судебные разбирательства, руководствуясь требованиями IAS 37 “Оценочные обязательства, условные обязательства и условные активы”. Уменьшение налоговых обязательств произойдет лишь в том случае, если по решению суда она выплатит истцу компенсацию. Налоговая база по данному резерву нулевая (балансовая стоимость 100 у.е. минус сумма, которая будет вычтена в налоговых целях - также 100 у.е.). Перед нами пример отложенного налогового актива (временной разницы между балансовой стоимостью и налоговой базой, равной нулю), которая составляет 100 у.е. и сойдет на нет, если компания осуществит выплату в результате судебного решения и получит данный налоговый вычет, что в будущем снизит ее налогооблагаемую прибыль.

Как это все применять в отношении аренды?

Относительно новый стандарт по учету аренды IFRS 16 говорит, что компании обязаны признавать у себя активы с правом на использование и соответствующее арендное обязательство. На протяжении срока действия аренды компания начисляет амортизацию и процентные расходы по мере использования актива и погашения обязательств. При этом известно, что многие налоговые структуры дают компаниям налоговые вычеты, только когда они осуществляют арендные платежи (но не тогда, когда признают амортизацию и процентные расходы). К чему же тогда относятся эти налоговые вычеты - к арендованному активу или же арендному обязательству?

Похоже, что руководствоваться нужно профессиональным суждением: в зависимости от обстоятельств, это может быть и актив (так как вычеты относятся на арендные расходы), и обязательство (потому что они связаны с выплатами по арендному обязательству и процентными расходами). Если это первый случай, то никаких временных разниц не возникает в случае первоначального признания актива с правом на использование и арендного обязательства. Если же налоговые вычеты относятся к арендному обязательству, то временные разницы в самом деле возникают.

Во втором случае компания обязана признать у себя по ним отложенные налоги согласно требованиям IAS 12, но вот ведь в чем дело: стандарт вообще запрещает это делать, если применимо исключение по признанию, также оговоренное в стандарте. А применимо ли оно вообще?

Так да или нет?

Совет по МСФО в курсе, как сильно различаются сегодня практические подходы, в случае если компании признают у себя аренду впервые. Если они предполагают, что исключение в силе, то не признают налоговых разниц ни при первом признании аренды, ни впоследствии на протяжении всего срока действия аренды. К чему может привести непризнание в данном случае?

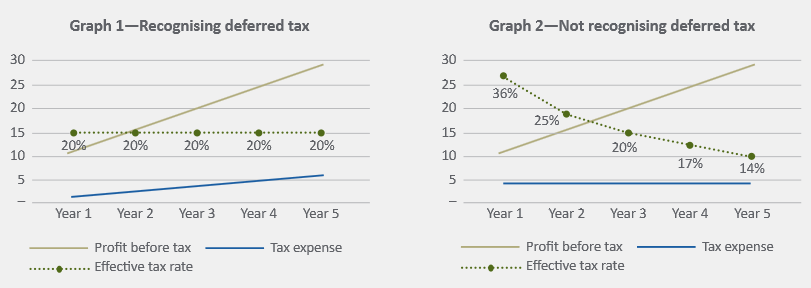

Если компании не принают отложенных налогов, то налоговые расходы за период будут отражать отчисления по налогам в момент их возникновения - в данном случае когда осуществляются арендные платежи, а не тогда, когда компания использует актив с правом на использование или же расплачивается по арендным обязательствам. В примере ниже это различие проиллюстрировано на двух диаграммах.

Предположим, компания берет в аренду здание на 5 лет и начисляет амортизацию линейным методом. В конце каждого года она осуществляет арендные выплаты величиной 100 у.е., которые вычитаются из налоговой базы. В конце каждого года компания признает выручку в 120 у.е. Других расходов она не несет. Ставка дисконтирования составляет 5%, а налоговая ставка - 20%. Более подробно, на конкретных числовых данных, данный пример разобран в конце.

Источник: https://www.ifrs.org

На первом графике показан итог признания отложенных налогов на протяжении всего срока действия аренды (он будет таким, если налоговые отчисления относятся к арендованному активу). В этом случае налоговые отчисления, которые признаются в течение всего срока, пропорциональны доналоговой прибыли, что дает постоянную эффективную ставку налога в течение всего периода. Налоговые эффекты по аренде отражаются в прибылях и убытках по мере использования актива, там же компания признает проценты по арендному обязательству.

На втором графике показан исход в случае непризнания отложенных налогов (он будет таким, если налоговые отчисления относятся к арендному обязательству, и в этом случае действует исключение). На графике видно, что налоговые отчисления постоянны в течение всего срока, что означает разную эффективную ставку налога в каждый год. Налоговые эффекты от аренды отражаются в прибылях и убытках тогда, когда осуществляются арендные платежи.

Что сегодня предлагает Совет по МСФО?

Приведенный выше пример показал, что признание или непризнание может оказывать очень существенное влияние на отчетность компаний. Совет по МСФО считает, что исключение по признанию не должно действовать в случае с транзакциями, в результате которых одновременно возникают активы и обязательства - как в случае с арендой. Иначе говоря, в данном случае IASB требует от компаний забыть об исключении вовсе и признавать отложенные налоги по временным разницам, возникающим в результате таких транзакций. Тем самым, считает IASB, будут реализованы три ключевые задачи: более правдивое отражение финансовой информации в соответствии с базовыми принципами IAS 12, само собой, уменьшение расхождений в учетной практике, а также снижение риска того, что впоследствии сохраняющиеся сегодня расхождения ухудшатся вследствие внесения каких-либо более существенных изменений в IAS 12 по сравнению с сегодняшними (если подумать, предложенные поправки в самом деле весьма ограничены).

Что это значит для составителей отчетности?

Только то, что если они не признают отложенных налогов сегодня, то им придется начать это делать. А если они уже это делают, то в их случае вообще никаких изменений не будет.

Несколько уточняющих пояснений

Предложенные изменения к стандарту IAS 12 касаются не всех арендных соглашений в целом, но лишь тех, где налоговые отчисления относятся к арендному обязательству либо же обязательствам по выводу актива из эксплуатации. То есть в случае с арендованными активами или самим объектом ОС, которое подлежит выводу из эксплуатации, налоговые отчисления останутся неизменными.

Авансовые арендные платежи или первоначальные прямые расходы также остаются вне сферы действия изменений - в их отношении следует и далее руководствоваться текущими требованиями IAS 12.

Есть ли особые условия на период перехода? Да, есть: Совет по МСФО разрешит компаниям оценивать возмещаемость отложенного налогового актива только на начало самого раннего сравнительного периода, с учетом фактов и обстоятельств, актуальных на тот момент времени.

Расчеты, которые легли в основу приведенных выше сравнительных графиков

В данном примере компания берет в аренду здание на 5 лет и амортизирует его линейным методом в течение всего периода. Арендные платежи в 100 у.е. выплачиваются в конце каждого годового периода и подлежат вычету из налоговой базы в момент уплаты. Ежегодная выручка составляет 120 у.е. Никаких прочих расходов компания не несет. Ставка налога - 20%, ставка дисконтирования - 5%.

Итак, вначале компания измеряет арендное обязательство и стоимость арендованного актива - 435 у.е., что есть приведенная стоимость ежегодных арендных платежей (100 у.е.) со ставкой дисконта 5%. Далее компания измеряет арендованный актив по методу затрат. Ежегодные амортизационные отчисления составляют 87 у.е. (435 у.е./5) - они вычитаются из балансовой стоимости на начало периода.

|

|

|

|

|

|

|

|

|

Годы |

Баланс открытия |

Амортизация |

Баланс закрытия |

|

|

|

1 |

435 |

(87) |

348 |

|

|

|

2 |

348 |

(87) |

261 |

|

|

|

3 |

261 |

(87) |

174 |

|

|

|

4 |

174 |

(87) |

97 |

|

|

|

5 |

87 |

(87) |

- |

|

|

|

|

|

(435) |

|

|

|

|

|

|

|

|

|

Каждый год компания начисляет проценты с использованием ставки дисконтирования 5% в отношении балансовой стоимости арендного обязательства. Эти процентные начисления добавляются к балансовой стоимости арендного обязательства. Платежи в 100 у.е. вычитаются в конце каждого года.

|

Годы |

Баланс открытия |

Начисленные проценты |

Арендные платежи |

Баланс закрытия |

|

1 |

435 |

22 |

(100) |

357 |

|

2 |

357 |

17 |

(100) |

274 |

|

3 |

274 |

13 |

(100) |

187 |

|

4 |

187 |

9 |

(100) |

96 |

|

5 |

96 |

4 |

(100) |

0 |

|

|

|

65 |

(500) |

|

Свои налоги компания рассчитывает по ставке 20%, применяемой в отношении налогооблагаемой прибыли, равной 20 у.е. (выручка 120 у.е. минус платежи 100 у.е.). Таким образом, каждый год налоги составляют 4 у.е.

Посмотрим теперь на отличия в отчетности в зависимости от признания или же непризнания отложенных налогов.

Напомним, что временные разницы - это разность между балансовой стоимостью и налоговой базой актива или обязательства. Налоговая база по активу представляет собой сумму, вычитаемую в целях налогообложения, а налоговая база обязательства - это его балансовая стоимость минус любые величины, вычитаемые в целях налогообложения.

Вариант 1. Предположим, временная разница относится на арендованный актив. Тогда налоговая база по нему - это первоначально признанная величина в 435 у.е., которая каждый год будет уменьшаться на налоговые вычеты по данному активу, а они представляют собой общую величину ежегодных налоговых вычетов (100 у.е.) минус та часть налогового вычета, что относится на процентные расходы. Для примера, в первый год налоговая база по активу сократиться с 435 у.е. до 357 у.е., потому что из общей величины ежегодных налоговых вычетов 100 у.е. вычитаются 22 у.е., что относятся к процентным расходам.

|

Годы |

Балансовая величина |

Налоговая база |

Вычитаемые временные разницы |

Отложенный налоговый актив |

|

|

Первоначальное признание |

435 |

435 |

- |

_ |

|

|

1 |

348 |

357 |

9 |

1,8 |

|

|

2 |

261 |

274 |

13 |

2,6 |

|

|

3 |

174 |

187 |

13 |

2,6 |

|

|

4 |

87 |

96 |

9 |

1,8 |

|

|

5 |

|

- |

- |

- |

- |

Если же речь идет об арендных обязательствах, то в их отношении понятие временной разницы неприменимо. Налоговая база по арендному обязательству равна балансовой стоимости (расчет ее показан выше).

Отчет о прибылях и убытках

|

Годы |

1 |

2 |

3 |

4 |

5 |

|

Выручка |

120 |

120 |

120 |

120 |

120 |

|

Амортизационные начисления |

(87) |

(87) |

(87) |

(87) |

(87) |

|

Процентные расходы |

(22) |

(17) |

(13) |

(9 |

) (4) |

|

Прибыль до налогов |

11 |

16,0 |

20 |

24 |

29 |

|

|

|

|

|

|

|

|

Текущие налоговые отчисления |

4 |

4 |

4 |

4 |

4 |

|

Отложенный налоговый расход/доход |

(1,8) |

(0,8) |

- |

0,8 |

1,8 |

|

Налоговые отчисления |

2,2 |

3,2 |

4 |

4,8 |

5,8 |

|

|

|

|

|

|

|

|

Посленалоговая прибыль |

8,8 |

12,8 |

16 |

19,2 |

23,2 |

|

|

|

|

|

|

|

|

Эффективная ставка налога |

|

|

|

|

|

|

(=Налоговые отчисления минус прибыль до налогов) |

20% |

20% |

20% |

20% |

20% |

Вариант 2. Налоговые отчисления относятся к арендному обязательству, и в этом случае действует исключение. Каждый год возникает налогооблагаемая временная разница, равная балансовой стоимости арендованного актива. Налоговая база по нему нулевая - следовательно, компания не получит налоговых вычетов за его использование. Но компания также не признает и отложенного налогового обязательства ввиду действия исключения в данном случае.

|

|

Балансовая величина |

Налоговая база |

Налогооблагаемые временные разницы |

Отложенное налоговое обязательство |

|

Первоначальное признание |

435 |

- |

435 |

- |

|

Год 1 |

348 |

- |

348 |

- |

|

Год 2 |

261 |

- |

261 |

- |

|

Год 3 |

174 |

- |

174 |

- |

|

Год 4 |

87 |

- |

87 |

- |

|

Год 5 |

- |

- |

- |

- |

По арендному обязательству будут вычитаемые временные разницы каждый год, равные балансовой стоимости арендного обязательства. Налоговая база арендного обязательства нулевая - таким образом, балансовая величина обязательства будет вычитаться в полной мере в момент уплаты. Однако компания по-прежнему не признает отложенного налогового актива, поскольку действует исключение.

|

|

Балансовая величина |

Налоговая база |

Налогооблагаемые временные разницы |

Отложенное налоговое обязательство |

|

Первоначальное признание |

433 |

- |

433 |

- |

|

Год 1 |

355 |

- |

355 |

- |

|

Год 2 |

272 |

- |

272 |

- |

|

Год 3 |

186 |

- |

186 |

- |

|

Год 4 |

95 |

- |

95 |

- |

|

Год 5 |

- |

- |

- |

- |

Отчет о прибылях и убытках

Он напоминает тот, что был в первом случае, только не включает, естественно, отложенных налоговых активов или обязательств. На втором графике, которые приводились выше, налоговые расходы были постоянными, что и привело к разным величинам эффективной ставки налога каждый год.

|

Годы |

1 |

2 |

3 |

4 |

5 |

|

Выручка |

120 |

120 |

120 |

120 |

120 |

|

Амортизационные начисления |

(87) |

(87) |

(87) |

(87) |

(87) |

|

Процентные расходы |

(22) |

(17) |

(13) |

(9) |

(4) |

|

Прибыль до налогов |

11 |

16 |

20 |

24 |

29 |

|

|

|

|

|

|

|

|

Текущие налоговые отчисления |

4 |

4 |

4 |

4 |

4 |

|

Отложенный налоговый расход/доход |

- |

- |

- |

- |

- |

|

Налоговые отчисления |

4 |

4 |

4 |

4 |

4 |

|

|

|

|

|

|

|

|

Посленалоговая прибыль |

7 |

12 |

16 |

20 |

25 |

|

|

|

|

|

|

|

|

Эффективная ставка налога |

|

|

|

|

|

|

(=Налоговые отчисления минус прибыль до налогов) |

36% |

25% |

20% |

17% |

14% |

Предлагаемые изменения в стандарте влияют именно на второй вариант, а не на первый. После их вступления в силу компания начнет признавать отложенные налоговые активы и отложенные налоговые обязательства по временным разницам, возникающим при первоначальном и последующем признании.