По материалам: IFRS

Совсем недавно (26 июня) Совет по международным стандартам финансовой отчетности выпустил в виде дискуссионного документа единый набор корректирующих поправок к стандарту IFRS 17 “Договоры страхования”, которые должны решить ряд проблем с внедрением, выявленных уже в первые полтора года после его выхода (но еще задолго до фактического вступления в силу). В рамках проведенного вебинара, запись которого была опубликована в пятницу, члены технической команды разработчиков Лора Кэннеди (Laura Kennedy) и Роберта Равелли (Roberta Ravelli) дают краткий обзор всех предложенных изменений.

В первую очередь следует напомнить о том, зачем вообще Совет по МСФО занялся этой работой, не дождавшись вступления IFRS 17 в силу. Как и всегда, международные разработчики стремятся по максимуму облегчить внедрение новых МСФО в практику, так что вполне логичным шагом с их стороны было немного пересмотреть требования в свете опыта организаций, которые только начали подстраивать свои системы финансового учета и столкнулись с определенными сложностями. В соответствии с оговоренными критериями, изменения не затронули фундаментальных принципов и не привели к потерям полезной информации, которая могла бы в противном случае раскрываться инвесторам (а изменение фундаментальных принципов могло бы спровоцировать именно такой исход).

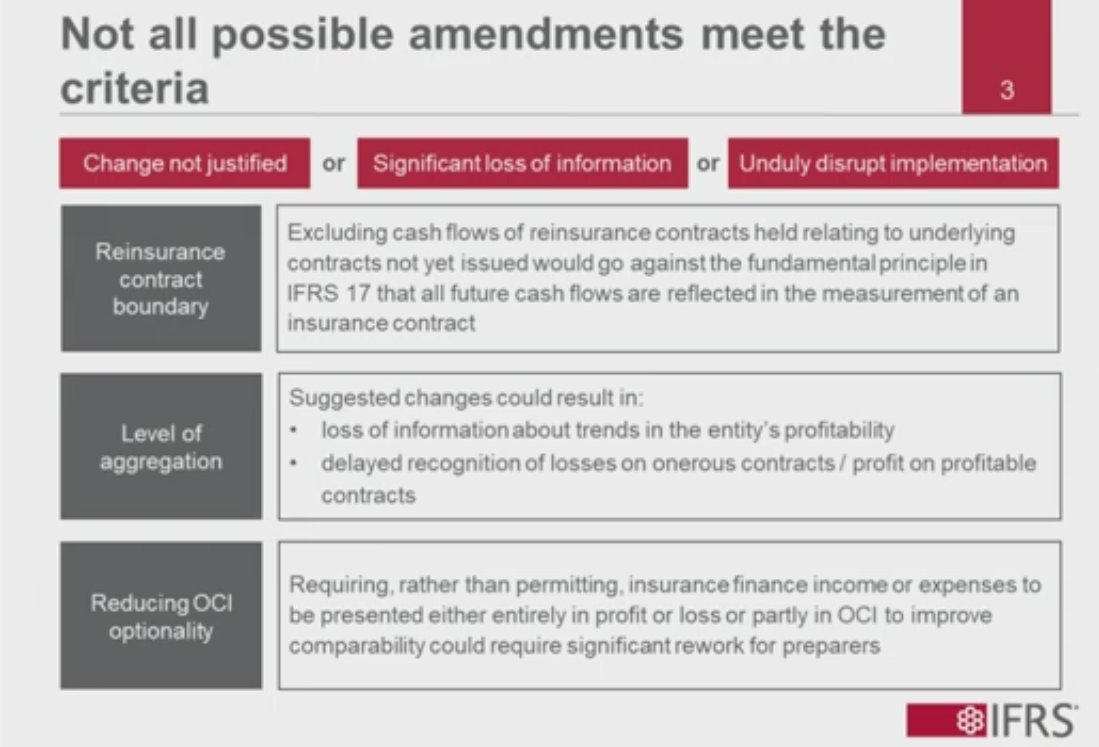

По той причине, что IASB пришлось следовать оговоренным критериям, ряд изначально предложенных изменений общим числом 25 одобрен все-таки не был. В этих случаях Совет по МСФО решил, что либо изменения не оправданы, либо подразумевают существенные изменения в принципах, либо же способны привести к серьезным нарушениям в процессе внедрения стандартов.

На слайде приведены три случая, когда был сделан именно такой вывод. Для примера, там, где организации просили об изменении уровня агрегирования страховых договоров, IASB решил оставить все как есть, поскольку иначе это могло бы спровоцировать слишком позднее признание потерь по обременительным договорам или дохода по прибыльным, а также ввести пользователей отчетности в заблуждение относительно прибыльности. А если бы разработчики потребовали, а не разрешили (как это оговорено сейчас) раскрывать финансовые доходы или расходы полностью через прибыли и убытки или частично в прочем совокупном доходе (OCI), это заставило бы очень многих засесть за переделывание уже составленных отчетов. Исключение денежных потоков по договорам перестрахования, относящимся к пока еще не выпущенным страховым контрактам, стало бы нарушением одного из базовых принципов МСФО 17 (который гласит, что все будущие денежные потоки учитываются в измерение страхового контракта), поэтому от этого предложения также отказались.

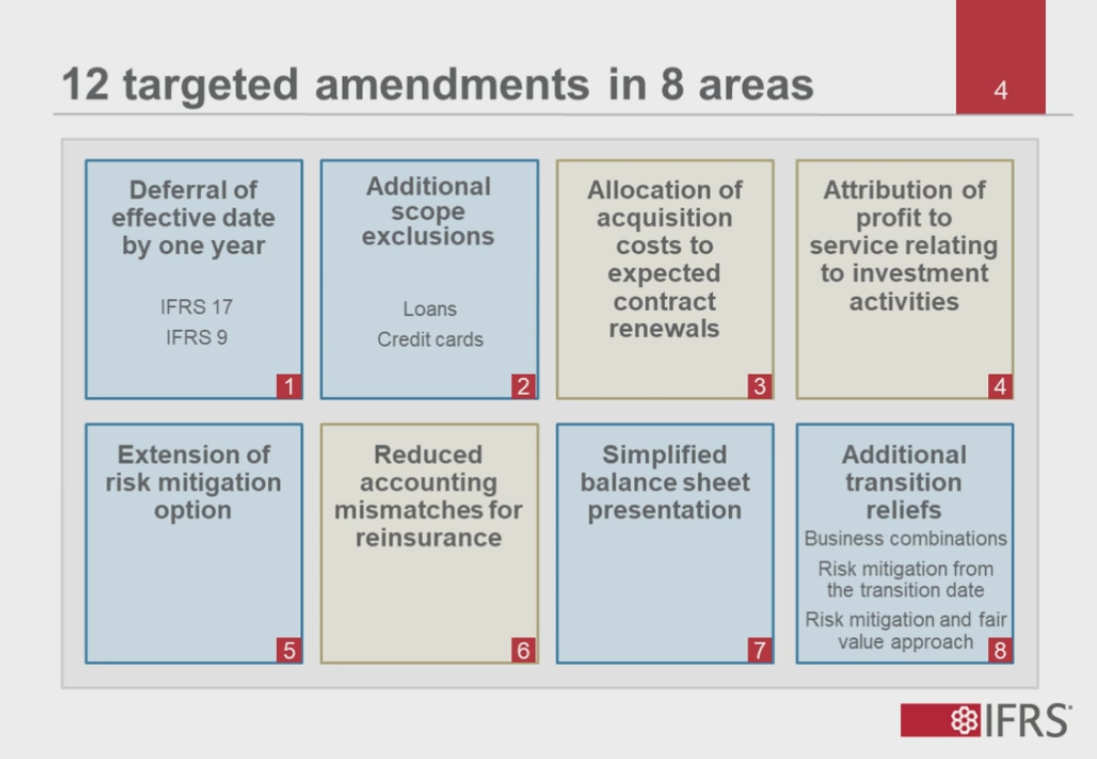

Таким образом, в вышедшем дискуссионном документе описаны только 12 корректировок из первоначального списка в восьми ключевых областях. Среди них – изменение области действия IFRS 17 путем исключения из него договоров по кредитным картам, обеспечивающим страховое покрытие; предоставление составителям отчетности дополнительной возможности применять стандарт ретроспективно в отношении страховых контрактов с характеристиками прямого участия, а в случае использования этой возможности – осуществлять переход на основе справедливой стоимости, и целый ряд других изменений (об этом также рассказывалось в новостях от 15 марта, 8 февраля и 24 января – GAAP.RU). Несмотря на то, что о них уже говорилось немало, детальности хватало далеко не во всех случаях, даже когда по только что прошедшим обсуждениям делали презентацию члены IASB. Поэтому предлагаем сейчас ознакомиться с ними в подробностях.

Итак, первая поправка вполне очевидна – отсрочка даты вступления в силу на 1 год, так же как и IFRS 9 для страховых организаций, которые все еще имеют возможность применять вместо него IAS 39. Совет по МСФО прислушался к аргументам, что на данный момент составители отчетности пока что ограничены в ресурсах и не имеют в штате достаточно квалифицированных специалистов (в том числе актуариев), поэтому не успевают завершить настройку своих информационных систем. И без внесения дополнительных изменений было ясно, что на переход может потребоваться больше времени, а тут еще и возникла практически полугодовая неопределенность вследствие обсуждений дополнительных изменений Советом по МСФО. Кто-то просил мировых разработчиков об отсрочке на два года и более - однако тут уже возникает риск, что это лишь приведет к увеличению расходов без адекватных выгод, которые могли бы это уравновесить.

Следующие два типа корректировок касаются охвата стандарта IFRS 17 – иначе говоря, договоров страхования, в отношении которых он действует. В общем случае стандарт охватывает все договоры страхования, но за некоторыми исключениями. В вышедшем недавно дискуссионном документе эти исключения предложили расширить, разрешив по выбору применять IFRS 9 “Финансовые инструменты” вместо IFRS 17, если предусмотренное договором страховое покрытие охватывает только лишь обязательства, созданные самим договором. Главное условие: оба стандарта должны обеспечивать пользователей отчетности полезной информацией.

Это исключение из применения IFRS 17 актуально для компаний, которые обыкновенно не занимаются выпуском именно страховых контрактов. Например, это могут быть банки, выдающие кредиты или выпускающие кредитные карты с некоторыми характеристиками страхования, отвечающие оговоренному стандартом определению страхования. Как вариант, такая политика банка может быть продиктована законодательными нормами в той или иной юрисдикции. Если заставить их следовать всем прочим требованиям стандарта в отношении их банковских продуктов, это означало бы для них значительные затраты на подготовку отчетности без существенного увеличения полезности информации для пользователей отчетности.

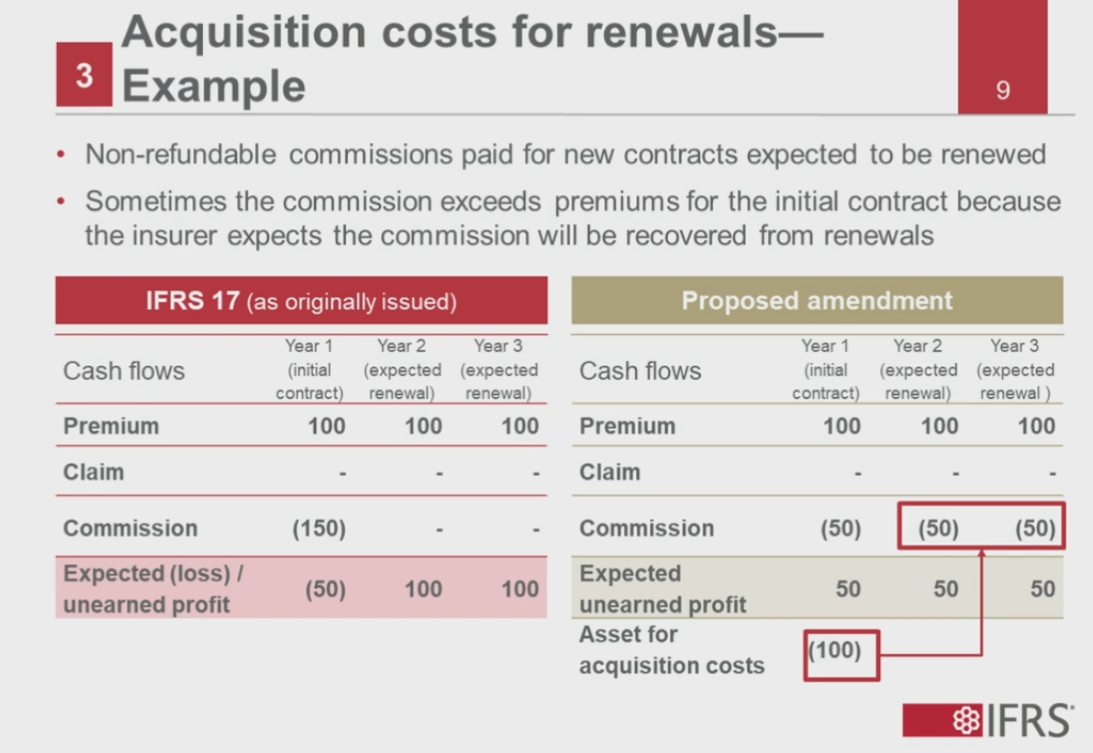

Перейдем к набору изменений, которые касаются требований по измерению страховых контрактов, и начнем с затрат на заключение страховых контрактов, измерение которых, в соответствии с требованиями, необходимо для оценки ожидаемой прибыли. Страховщик признает их в качестве активов до момента признания договора, либо включая их в состав денежных потоков на исполнение договора. В отдельных случаях от страховщика требуется уплатить невозмещаемую комиссию по новым страховым контрактам, в отношении которых есть уверенность, что они будут продлены их держателями в будущем. То есть мы здесь говорим об особой категории возобновляемых (продляемых) страховых контрактов. Иногда эти уплачиваемые комиссии даже оказываются столь большими, что превышают размер страховой премии как раз по той причине, что страхователь ожидает, что он их впоследствии себе компенсирует в результате продления.

Ключевое замечание у организаций тут было следующим: в оригинальной версии стандарт требовал относить эти комиссии в полном размере на изначально выпущенные договоры страхования, что, по сути, означало необходимость сразу же относить их к категории обременительных. После внесения изменений часть уплачиваемых комиссий можно будет относить на продление контракта. Кроме того, все понесенные на заключение договора затраты будут признаваться в качестве активов до того момента, пока не будет признано продление (а не до момента признания первоначального контракта). Если вдруг факты и обстоятельства дают основание думать, что эти активы могли обесцениться, страховщику необходимо будет провести оценку этого обесценения в каждый из отчетных периодов. Если затраты становятся невозмещаемыми – например, стает очевидно, что страховой контракт продляться не будет – страховщик признает потери.

На слайде простой пример иллюстрирует именно такую ситуацию. Предположим, страховая компания уплачивает невозмещаемую комиссию величиной 150 у.е. за новые договоры страхования, которые она собирается выпустить в первый год. Держатели этих новых договоров страхования, по ожиданиям, уплатят в премиях 100 у.е. в первый год, а на второй и на третий год, по ожиданиям, собираются их продлить – там они будут платить те же 100 у.е. в премиях. Для простоты мы предполагаем, что в этих случаях страхового случая так и не возникнет.

Взглянем сначала на левую сторону. Если бы изменения в стандарт так и не вносились, все 150 у.е. были бы признаны и включены в измерение договоров в самый первый год, и ожидаемые потери в первый год составили бы 50 у.е., а ожидаемая прибыль – 100 у.е. в каждый и двух последующих годовых периодов. Для сравнения (взглянем на правую сторону), после внесенных корректировок страховщики смогут относить часть из этой уплаченной комиссии на второй и третий год – в нашем случае равномерно, по 50 у.е. в каждый из периодов. Это значит, что ожидаемая прибыль в каждый из трех периодов также положительна и составляет 100 – 50 = 50 у.е. Уплаченная за заключение договоров комиссия останется в первый год на балансе в качества актива до момента признания их продления.

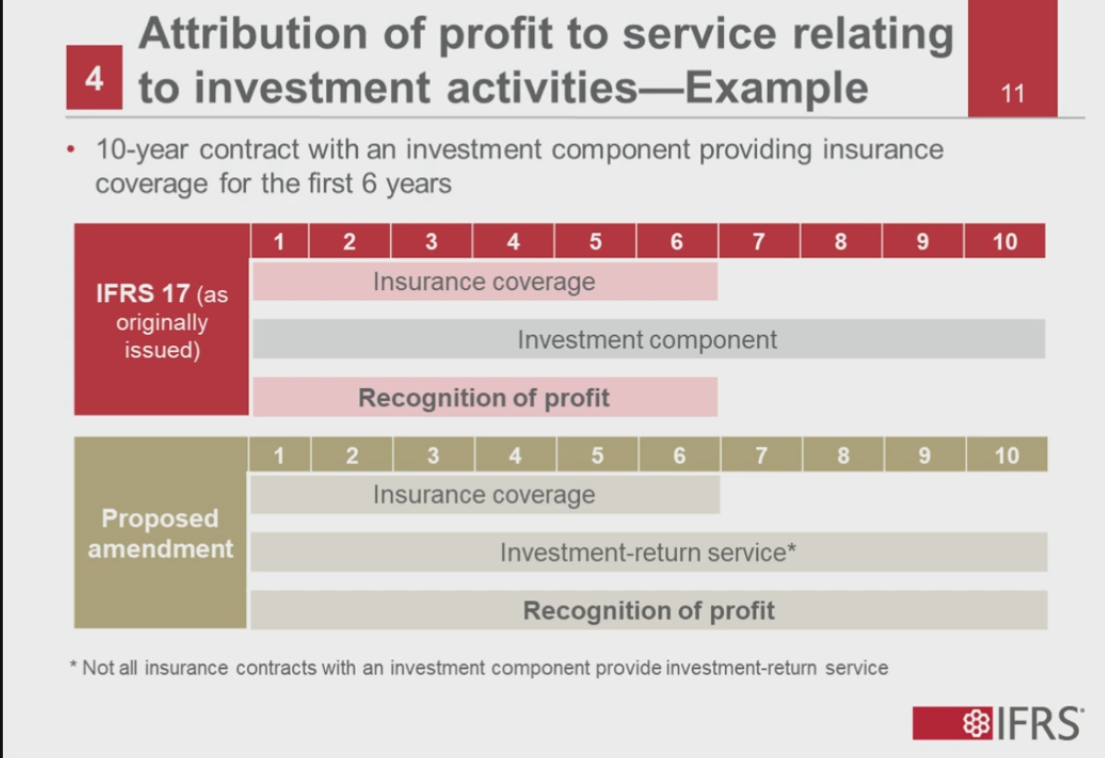

Еще одна важная тема – признание в прибылях и убытках контрактной маржи (CSM), определяемой на основе элементов покрытия (“coverage units”), которые представляют собой количественное измерение выгод, обеспечиваемых страховым договором. Если речь идет о договорах без характеристик прямого участия, количество выгод и периоды, в которые они обеспечиваются, относятся только к страховому покрытию и не принимают в расчет никаких инвестиционных услуг, которые в страховых договорах также иногда встречаются.

В соответствии с предложенными поправками, элементы покрытия будут отныне определяться, принимая в расчет как страховое покрытие, так и любые инвестиционные услуги. Стандарт теперь также оговаривает условия, при которых могут оказываться такие инвестиционные услуги, и предлагает составителям отчетности показывать относительные доли этих двух составляющих - страхового покрытия и дохода по инвестиционным услугам.

На диаграмме вверху проиллюстрировано применения все этой логики. В этой ситуации компания выпускает страховой договор сроком действия в 10 лет, который в первые шесть лет обеспечивает держателю страховое покрытие, зато включает инвестиционную компоненту сроком действия все 10 лет. Если бы стандарт IFRS 17 применялся в своей первоначальной редакции, прибыль по договору страхования в полной мере признавалась бы в течение первых шести лет – в соответствии с протяженностью действия страхового покрытия. Однако после внесения изменений организации смогут признавать прибыль на протяжении всех десяти лет, в случае если в течение всех десяти лет действуют инвестиционные услуги.

Следующая важная корректировка относится к теме минимизации рисков, предусмотренной для договоров с переменным страховым вознаграждением. Суть вопроса тут заключается в следующем. В изначальной версии стандарта эту возможность добавили для того, чтобы устранить расхождения в учете договоров с переменным вознаграждением и учете производных инструментов, используемых для минимизации финансовых рисков, возникающих вследствие действия договоров страхования. Возможность заключается в том, что если производные инструменты минимизируют финансовые риски, организация может признать изменения в страховых контрактах (соответствующее изменению справедливой стоимости дериватива) в прибылях и убытках, а не через корректировку контрактной маржи. Корректировки в IFRS 17 тут довольно просты: распространить ту же самую возможность на использование не только деривативов, но и договоров перестрахования.

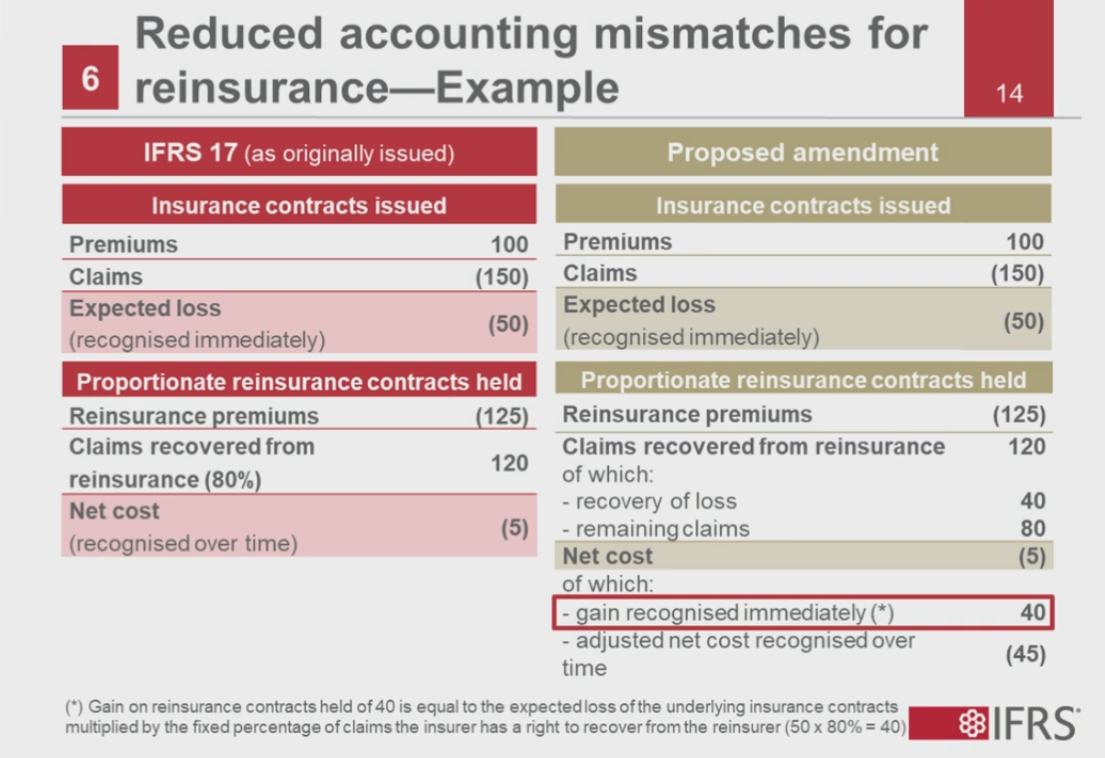

По теме договоров перестрахования Совет по МСФО предусмотрел еще одну поправку. IFRS 17 требует, чтобы организация немедленно признавала в прибылях и убытках любые потери по обременительным договорам в момент их первоначального признания. Однако если при этом организация имеет у себя договоры перестрахования, то чистые потери или же чистая прибыль должна признаваться не одномоментно, а в течение срока действия перестрахования. Отсюда возникает логическая нестыковка в учете. Совет по МСФО решил ее устранить, потребовав от организаций признавать прибыль по договорам перестрахования одновременно с признанием потерь в момент первоначального признания обременительных страховых договоров. Для этого, однако, заключать договоры перестрахования необходимо до или одновременно с заключением страховых контрактов, а покрытие в отношении потерь по ним договоры перестрахования должны обеспечивать на фиксированной пропорциональной основе.

Рассмотрим простой иллюстративный пример такой ситуации. Предположим, организация выпустила страховой договор с ожидаемой страховой премией в 100 у.е. и ожидаемым страховым возмещением в 150 у.е. Следовательно, этот договор обременительный, и ожидаемые потери по нему составляют 50 у.е. – они, в соответствии с прежними требованиями IFRS 17, немедленно были бы признаны в прибылях и убытках. Предположим, что страховщик одновременно приобретает договор перестрахования, покрывающий фиксированные 80% по всем страховым требованиям, но перестраховочная премия по нему составляет 125 у.е. Это значит, что из ожидаемых страховых требований по оригинальному договору страхования, равных 150 у.е., страховщику по договору перестрахования компенсируют 120. Таким образом, чистые потери по приобретению договора перестрахования составляют 125-120 = 5 у.е. Эти потери, в соответствии с изначальной версией IFRS 17, признавались бы в течение всего периода действия перестрахования.

Но с изменениями все будет несколько иначе (взглянем на правую сторону). Цифры те же самые, только 40 у.е. из компенсированных договором перестрахования потерь по изначальному страховому договору будут признаны немедленно вместе с признанием потерь по базовому контракту, равных 50 у.е. Эта сумма (40 у.е.) рассчитана как ожидаемые потери по базовому договору страхования, помноженные на фиксированный процент страховых требований, которые страховщик получит от перестрахователя, то есть 50 х 80% = 40. Скорректированные чистые потери по перестрахованию будут равны 45 у.е. и будут признаваться на протяжение всего периода времени оказания услуг перестрахования.

Скорректировал Совет по МСФО и требования к представлению информации на балансе. Изначально предполагалась, что группы страховых контрактов будут отражаться на балансе отдельно с разнесением по активам и обязательствам – в зависимости от чистых денежных потоков, определяемых суммарной величиной премий к получению и страхового возмещения к уплате. Пусть сама логика в основе нареканий и не вызывает, такой вариант требует очень серьезной настройки автоматизированных систем учета (определять чистые денежные потоки по каждой группе непросто), что означает для компаний значительные инвестиции в сфере IT. IASB решил пойти составителям отчетности навстречу и закрепить тот же самый подход, но по портфелям страховых контрактов, а не группам.

И последнее важное изменение касается темы бухгалтерских оценок в момент перехода на IFRS 17. Здесь Совет по МСФО предусмотрел три переходных послабления в требованиях. Но сначала – в чем была коренная проблема? Некоторые переходные положения в первоначальной редакции IFRS 17 формулировались в предположении, что компании неспособны выполнить оценки величин в момент перехода. Однако “Базис для умозаключений”, который был выпущен в довесок к предварительному варианту предложенных недавно корректировок, говорит уже прямо, что Совет по МСФО ожидает от составителей отчетности осуществления оценок всех необходимых величин в момент перехода на IFRS 17, используют ли они полностью ретроспективный подход или же модифицированный рестроспективный подход.

В этой области можно выделить три важных изменения:

- Первая корректировка касается договоров, полученных компаниями в результате объединения бизнеса, которые они могут и не отличить от договоров, выпущенных ими самими. А это разграничение очень важно, поскольку в момент перехода на IFRS 17 обязательства по уплате страхового возмещения – согласно прежней редакции – рассматривались бы как “обязательства по оставшемуся покрытию” в случае приобретения договоров в результате объединения бизнеса, но при этом как “обязательства по выставленным страховым требованиям”, в случае если договора выпущены своими силами. После внесения изменений по второму варианту станет возможным учитывать договоры, полученные в результате объединения бизнеса, если у компании отсутствует надежная информация для того, чтобы провести необходимое разграничение.

- Вторая корректировка – чисто техническая и касается предусмотренной возможности по минимизации рисков в случае с договорами с переменным страховым вознаграждением, которые мы рассмотрели чуть выше. В первоначальной версии говорилось, что эту возможность нельзя применять до даты первого использования МСФО 17, что могло бы негативно сказаться на сравнимости информации. Международные разработчики сочли обоснованными высказанные замечания и наложили запрет на применение возможности по минимизации рисков до даты перехода, которая идет раньше, ведь дата перехода – это начало годового периода, предшествующего началу годового периода, когда IFRS 17 начинает применяться впервые

- Также Совет по МСФО разрешил составителям отчетности применять в рамках перехода подход справедливой стоимости в отношении группы контрактов с переменным страховым вознаграждением, которые ранее пришлось бы учитывать ретроспективно. Указанная комментаторами здесь проблема заключалась в том, что применять возможность минимизации рисков на ретроспективной основе нельзя, а если она все же имела место до даты первого применения IFRS 17, это могло бы внести искажения в показатели капитала на момент перехода и ожидаемую прибыль будущих периодов.

Собственно, это все изменения, о которых следует знать. До 25 сентября этого года Совету по МСФО можно направить свои замечания, на основе которых он уже примет решение об утверждении их в окончательном варианте. Дата вступления в силу – все также, 1 января 2022 года.