По материалам: IFRS

Фото: https://www.ifrs.org

На днях вышла небольшая статья авторства члена Совета по МСФО Мэри Токар (Mary Tokar) и члена технического персонала Сида Кумара (Sid Kumar). О чем она, в принципе, понятно из самого названия. Нынешний год оказался непростым (кто-то уже даже с нетерпением ждет его окончания, будто вместе с ним тут же закончатся все беды). Пандемия коронавируса, которая была на протяжении большей части 2020 г., создала беспрецедентный экономический кризис во всем мире и потребовала срочного пересмотра традиционных подходов к осуществлению своей деятельности не только от самих компаний, но и от разработчиков стандартов.

С приближением завершения отчетного периода составителям отчетности предстоит отразить в ней последствия COVID-19, а разработчики стандартов - в данном случае IASB - дают свои рекомендации относительно того, как это лучше всего сделать. Материал, к слову, написан по итогам панельных дискуссий на прошедшей относительно недавно ежегодной конференции по МСФО - виртуальной в этот раз, по причине все того же “ковида”. Панель экспертов поставила акцент на двух основных вопросах:

- Что именно организациям-составителям отчетности необходимо принимать в расчет в своих допущениях (лежащих в основе подготовки МСФО-отчетности) в сегодняшнее непростое время повышенной неопределенности?

- Какие раскрытия по сделанным допущениям необходимо сделать в самой отчетности?

Забегая сразу в конец, скажем, что больше половины (57%) участников обсуждений не считают, что даже с учетом сложившихся условий требования к раскрытию информации в МСФО надо как-то расширить и чем-то дополнить. А вот то, что применение действующих сегодня требований необходимо улучшить – это правда. Как именно это делать, и на что обращать внимание – об этом сегодняшний материал.

Эксперты успели обсудить основные сложности, с которыми сталкиваются сегодня организации при подготовке финансовой отчетности, аудиторы - при ее проверке, а инвесторы - при принятии деловых решений на ее основе. В этой связи они рассмотрели несколько ключевых принципов. Перечислим их:

- Пользователи финансовой отчетности ожидают, что составители отчетности будут опираться на некоторые допущения, которые соответствуют ожиданиям менеджеров (на дату подготовки отчетности) относительно будущих финансовых результатов и операционного окружения;

- Эти допущения должны основываться на “разумной и подтверждаемой информации” (как по МСФО 9 - GAAP.RU) в распоряжении менеджеров;

- Пользователи ожидают прозрачного отражения использованных допущений. Организации обязаны показывать несмещенные и четкие данные в основе сделанных ими ключевых допущений.

Это, скажем так, ключевые принципы, при выполнении которых пользователи отчетности уже могут судить, в какой степени финансовые данные помогут им с прогнозированием будущих результатов. Однако надо понимать, что во времена неопределенности делать допущения - не то же самое, что делать их в ее отсутствие, поскольку это, очевидно, намного сложнее. Предположим, менеджеры используют прогнозные денежные потоки, когда проводят тестирование на обесценение нефинансовых активов и гудвилла, оценивают величину обесценения финансовых активов, оценивают адекватность принципа о непрерывности деятельности или же справедливую стоимость финансовых активов.

В этом году делать такие оценки стало намного сложнее, а возросшая неопределенность может потребовать более частого внесения менеджерами изменений в свои оценки относительно будущего. Предположим, например, государство решает снова вводить режим “локдауна”, как в Европе - или наоборот, ослабляет ограничения. Почти наверняка такие события, которые неподвластны самим организациям, будут сказываться на операционных планах. А если изменения в планах вносятся чаще обычного, то более частных обновлений информации начинают требовать и пользователи. Подготовка отчетности и ее последующий аудит в таких условиях становится по-настоящему нервным занятием.

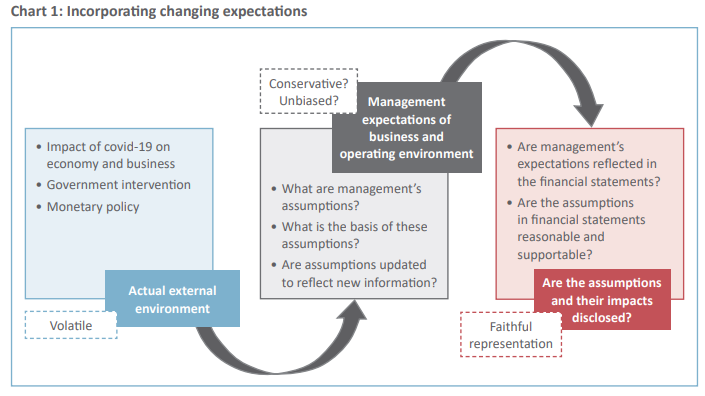

По мнению экспертов, сложившаяся неопределенность, конечно, не может являться оправданием тому, чтобы не делать вообще никаких допущений и просто “заморозить” все прошлые оценки, какими они были до пандемии. Как бы ни было трудно это делать, оценки нужно обновлять, и не просто обновлять, но и предоставлять своим инвесторам и аудиторам надлежащее обоснование для этих оценок. Вот как примерно это должно быть реализовано схематически:

Источник: https://www.ifrs.org

В самой крайней левой части указаны фактические внешние факторы (влияние COVID-19 на экономику, денежная политика государства, решения государства о предоставлении помощи, введении карантина и так далее). Средняя часть - это принятие всех этих факторов в расчет менеджерами в виде определенных допущений, в отношении которых нужно очень четко понимать:

- В какой степени внешние факторы неопределенности оказывают влияние на сделанные допущения

- На основе чего вообще сделаны допущения

- Являются ли оценки на основе допущений консервативными по своей сути, являются ли несмещенными

Сделанные допущения определяют оценки в отношении будущих результатов деятельности и операционных условий. На третьем этапе анализа (крайняя правая часть) необходимо понимать, в какой мере оценки получили отражение в финансовой отчетности, являются ли допущения “разумными и подтверждаемыми”, выполняется ли принцип правдивого отражения.

Возникает резонный вопрос: если так все сложно с оценками, не закончится ли это тем, что менеджеры, да и лояльные к ним аудиторы будут все решать исправлениями “задним числом” месяцы спустя? В самом начале июня Международная организация регуляторов рынков ценных бумаг (IOSCO) выпустила официальное заявление относительно важностисвоевременного доступа инвесторов к информации о влиянии COVID-19. Мировые регуляторы отметили там также, что для менеджеров компаний использование, возможно, и небезупречной информации в подготовке отчетности не будет чем-то неправильным, если это лучшее, что есть в их распоряжении, и если эта информация используется ими в рамках строгих и обоснованных процессов. Сама строгость выработки оценок является для них лучшей защитой от переоценки всего “задним числом” - эта строгость предполагает своевременное участие как внутренних аудиторов, так и внешних.

Но как быть с риском, что фактические значения все-таки разойдутся с оценками? Национальные регуляторы многих стран мира выпустили дополнительные необязательные руководства по выработке наилучших оценок. С учетом растущих информационных потребностей инвесторов, они также рекомендуют организациям показывать в отчетности сделанные допущения. Многие авторы таких руководств отмечали, что во времена неопределенности вероятность того, что фактическое значение будет отличаться от оценочного, возрастает - но это вовсе не значит, что сама оценка была плохой. При этом составителям отчетности указывают на важность регулярного раскрытия информации о сделанных обновлениях в допущениях в условиях более высокой неопределенности, такой как сегодня - либо же продолжения применимости сделанных ранее допущений, если оказывается, что ничего не поменялось.

Какие же должны быть допущения в такие времена как сегодня? По мнению экспертов, сделанные допущения должны:

- основываться на правильном применении связанных стандартов,

- …и наилучшей доступной информации, “разумной и подтверждаемой”,

- соответствовать ожиданиям менеджеров относительно операционной деятельности организации, ее перспектив и жизнеспособности,

- вырабатываться в рамках тщательно проработанного и хорошо контролируемого процесса в условиях надлежащего надзора со стороны комитетов по аудиту и совета директоров.

У участников панельных дискуссий на недавней конференции МСФО также была возможность высказаться по волнующей их теме. Среди участников, разумеется, были и представители организаций-составителей отчетности, но не только их, хотя именно эта группа была самой многочисленной. Был проведен небольшой опрос: участников попросили ответить, что именно для них является самым непростым в финансовой отчетности в сегодняшний непростой период повышенной неопределенности. Нельзя сказать, что вызвал какое-то особое удивление тот факт, что большинство назвало в качестве самой непростой темы измерение финансовых инструментов, в частности, величины их обесценения (так ответили 26%). И ровно столько же выделили использование существенных допущений.

Хорошо, что Совет по МСФО еще весной, когда пандемия только набирала обороты, выпустил разъяснительные материалы по требованиям IFRS 9, касающимся применения модели ожидаемых кредитных убытков. Там также подчеркивалось, что организациям следует ориентироваться на разумную и подтверждаемую информацию в их распоряжении, доступную при этом без излишних затрат или усилий - вместо того чтобы чисто механически полагаться на какие-то критерии и, например, автоматом воспринимать предоставленную государством отсрочку по выплатам кредитов как признак ухудшения их качества.

И к слову, также весьма проблемными темами участники панельной дискуссии назвали оценку соответствия концепции о непрерывности деятельности (22%) и обесценение нефинансовых активов (21%).

Раскрытия

Но просто сделать допущения и оценки на их основе, руководствуясь строгими процессами, еще недостаточно - нужно еще и подкрепить их прозрачностью. Вот почему особое внимание участники панельных дискуссий уделили теме раскрытия информации.

В МСФО различают требования к раскрытиям в годовой и промежуточной отчетности. Если, предположим, организации составляют промежуточную отчетность наравне с годовой, причем конец отчетного года у них совпадает с календарным, то уже по итогам первого квартала многим из них, наверное, пришлось отражать в отчетности влияние COVID-19. МСФО (IAS) 34 “Промежуточная финансовая отчетность”, как известно, требует от организаций раскрывать любые существенные изменения в сделанных допущениях и влияние этих изменений на финансовую отчетность в сравнении с предыдущим периодом (пп.15-16А). Существенные изменения по сравнению с предыдущим отчетным периодом могут при этом относиться (но не ограничиваться ими) к: обесценению финансовых и нефинансовых активов, непрерывности деятельности, измерению справедливой стоимости.

С другой стороны, МСФО (IAS) 1 “Представление финансовой отчетности” требует от организаций раскрывать информацию и о суждениях, которые оказали существенное влияние на признанные величины, и прочие источники неопределенности оценки, которые потенциально несут с собой риск того, что в следующем финансовом году придется вносить в отчетность существенные корректировки. По мнению участников прошедшей дискуссии, в сегодняшних условиях пользователи отчетности вправе рассчитывать на то, что организации будут раскрывать в отчетности не только допущения общего плана (как, например, прогнозы относительно макроэкономических параметров вроде роста ВВП или уровня безработицы) и то, как они изменились с предыдущего раза, но и специфическое влияние ни них этих допущений.

Кроме того, эксперты отметили, что сегодня пользователи отчетности также пытаются определить, какие еще возможные альтернативные допущения используют менеджеры в своей работе, и каким может быть их влияние. Если у них будет эта информация, они смогут лучше понимать суть сделанных суждений и проводить собственную оценку будущих перспектив. Организациям-составителям отчетности необходимо с уважением относиться к этим возросшим информационным потребностям пользователей своей отчетности и реагировать на них соответствующе. В качестве иллюстративного примера важности улучшения информационных раскрытий эксперты взяли расчет ожидаемых кредитных убытков по МСФО (IFRS) 9 “Финансовые инструменты”. Как известно, в новом стандарте по учету финансовых инструментов от тех же кредиторов (например, банков) требуется применять прогнозный подход и использовать макроэкономические прогнозы (рост ВВП, уровень безработицы, цены на недвижимость и т.д.) при расчете величины ECL. Да, перечисленные факторы можно отнести к общим, но также про них можно сказать, что это факторы, лежащие вне контроля организации.

Зато наравне с ними могут быть сделаны и специфические допущения, которые все же находятся под контролем банковской организации - например, решение ее руководства выдать ссуду заемщику из уязвимой категории или компании из наиболее пострадавшей отрасли. Если два одинаковых банка используют одинаковые макроэкономические допущения, но при этом получают разные итоговые величины ожидаемых кредитных убытков (ECL), логично предположить, что пользователи их отчетности захотят разобраться в причинах этих различий. Следовательно, по каждому из банков пользователи захотят понять, в какой мере ECL определяются общими допущениям, а в какой - специфическими, которые могут отражать различия в клиентской базе (один может работать преимущественно с коммерческим сектором, второй - заниматься розничными банковскими услугами), предлагаемых ими продуктах, дополнительных условиях кредитных соглашений, и так далее. Без такой дополнительной информации разобраться будет сложно, поэтому стандарт МСФО (IFRS) 7 “Финансовые инструменты: раскрытие информации” требует, чтобы организации, среди прочего, объясняли факторы, влияющие на измерение ожидаемых кредитных убытков.

Пользователи отчетности захотят знать, какие именно допущения были использованы, в частности, по ходу текущего отчетного периода 2020 года, как они отличаются от допущений, которые использовались в 2019 году, и насколько эти допущения соответствуют тем, которые менеджеры используют для управления бизнесом. Чтобы обеспечить эту информационную потребность пользователей, компаниям также придется в раскрытиях указывать связанную с использованными ими допущениями информацию, как-то:

- Сами ключевые допущения

- Изменения в них по сравнению с предыдущим периодом

- Влияние изменений в допущениях по сравнению с предыдущим периодом на величины, отраженные в финансовой отчетности

- Использование суждений (например, были ли использованы альтернативные допущения, и если нет, то почему менеджеры решили этого не делать)

- Чувствительность к изменениям в допущениях

“Non-GAAP” в условиях “ковида”

И напоследок - еще одна очень важная и часто поднимаемая сегодня тема. Участники дискуссий уделили свое время и не оговоренным стандартами МСФО показателям, которые составители отчетности могут использовать дополнительно, чтобы донести определенные тонкости своих финансовых результатов до инвесторов. Как известно, Совет по МСФО в декабре прошлого года предложил целое новое видение того, как необходимо использовать показатели “non-GAAP” в отчетности по МСФО. Правда, до окончательного одобрения нового стандарта еще далеко (тем более далеко с учетом того, что озвученные в сентябре отзывы на консультационный документ вышли неоднозначными - GAAP.RU).

Тем не менее, некоторая неоднозначность самих предложений не отменяет того простого факта, что сегодняшняя практика использования дополнительных показателей чревата рядом опасностей. И пользователям отчетности, и органам финансового регулирования не стоит забывать, что такие, например, показатели как скорректированная прибыль или убытки могут опираться на не очень понятные оценки менеджерами - например, оценки “упущенных” доходов, под которыми не сразу понятно, что именно имеется в виду. В том же самом заявлении от IOSCO подчеркивается, что организациям нельзя применять такие показатели “non-GAAP”, если они оттеняют собой, собственно, “GAAP” – основные показатели, расчет которых оговорен стандартами предельно четко. Также при использовании “non-GAAP” необходимо давать четкое обоснование всем сделанным дополнительным корректировкам.

В сложившихся условиях коронавирусного кризиса пользователям тем более важно полагаться на здоровый скептицизм в отношении таких мер - использовать которые у менеджеров может возникнуть очень большой соблазн, просто чтобы немного приукрасить плачевные финансовые результаты своих организаций.

- По этой теме см. также: “Использование дополнительных показателей в американской отчетности и помощь аудиторов с ними” (23/10/2020)