Фото: https://www.ifrs.org

Как и очень многие другие сегодня, глава IASB полностью согласен, что сегодняшние рынки заполонили краткосрочно ориентированные игроки. Вместе с тем в современной сложной экономической структуре как никогда прежде люди работают с финансами других людей, а кроме того - как никогда велико расстояние между теми, кто инвестирует, и теми, во что они инвестируют. Деньги как будто стали обезличенными.

В таких условиях перед управляющими фондами стоит очень большой соблазн гнаться за краткосрочными выигрышами. Пусть даже их бонусы имеют привязку к итоговым финансовым результатам за период, довольно часто их определение осуществляется на основе не оговоренных стандартами показателей “non-GAAP” – определяемых, очевидно, самими же менеджерами. Что также немаловажно, поскольку медианное значение продолжительности пребывания исполнительных директоров на их должностях невелико (Ханс Хугерворст называет 5 лет), желания управляющих сорвать краткосрочный куш за счет долгосрочных результатов тем более очевидны.

По этой причине еще больше возрастает важность качественных стандартов финансовой отчетности. Качественная отчетность служит основой для долгосрочных инвестиций, своевременно обеспечивая инвесторов полезной информацией о финансовых итогах и рисках. Главная задача учетных стандартов - как можно точнее отражать экономическую действительность, тем самым помогая компаниям и их инвесторам решать возникающие вопросы.

Основные формы отчетности

Прибыли и убытки, как известно, всегда были важнейшим показателем результатов деятельности компаний. Совет по МСФО при этом всегда признавал, что компаниям могут понадобиться какие-то дополнительные индикаторы помимо общего дохода и итоговой прибыли, которые до недавнего времени единственными оговаривались в МСФО формально.

Буквально на прошлой неделе международные разработчики представили предварительный вариант изменений в содержании отчета о доходах, куда добавили три новых промежуточных итога. Тот факт, что теперь операционная прибыль определена в МСФО формально, Ханс Хугерворст считает едва ли не самым значительным достижением всей работы над этим проектом, поскольку этот показатель используется мировыми компаниями активнее всего, но при этом – с недопустимо большим разнообразием практики. На основе изучения отчетности 100 компаний Совету по МСФО удалось насчитать не менее девяти различных вариаций операционной прибыли.

Для большинства организаций вне финансовой индустрии операционная прибыль по МСФО теперь не будет включать в расчет влияния инвестиций и финансовой деятельности. Например, если у компании небольшой портфель инвестиций в инструменты капитала, не являющихся при этом основной частью ее деловой деятельности, на ее показатель операционной прибыли не будут влияния никакие изменения стоимости этих ценных бумаг. Глава IASB считает, что так составителям отчетности удастся точнее объяснять операционные результаты.

Формальное определение операционной прибыли в МСФО повысит статус международных стандартов и обеспечиваемую ими сравнимость финансовой отчетности. Это действительно мощный инструмент в руках компаний, который поможет им обеспечивать своих инвесторов более точным представлением о долгосрочной результативности.

Ханс Хугерворст также напоминает, что они предложили отдельную форму примечаний, в которой компании будут указывать необычные или нечасто встречающиеся элементы своей отчетности. Это важно, так как из-за своей природы они слабо подходят для построения прогнозов на будущие периоды. Определение таких элементов и сейчас часто используется компаниями с целью раскрытия их долгосрочных перспектив, просто не настолько формально. Из-за отсутствия жестких требований компаниям почему-то до сих пор оказывалось намного легче “обнаружить” скорее необычные расходы, чем необычные доходы, поэтому в подавляющем большинстве случаев отчетность показывала более радужную картину, чем она есть на самом деле. Со временем это осознали и сами инвесторы и стали относиться к такой информации с изрядным скепсисом.

Руководство Совета по МСФО надеется, что с новым стандартом представления отчетности ее пользователи получат более сбалансированное представление о необычных элементах отчетности компаний и смогут точнее прогнозировать устойчивость отдельных статей доходов, а самим составителям станет легче объяснять свои долгосрочные стратегии вне зависимости от наличия нерегулярных статей доходов и расходов.

Менеджерские комментарии

Глава IASB считает данный проект также очень важным для любой организации в плане отражения долгосрочных результатов. Как хорошо известно, финансовая отчетность традиционно ориентирована “назад”, показывая то, что уже свершилось. Полноценно описать долгосрочные стратегии развития она просто не в состоянии. Многие элементы, имеющие для этого принципиальную важность (бизнес-модели, нематериальные активы, особенности делового окружения) просто не находят своего отражения в отчетности. Таким образом, любой финансовой отчетности нужно дополнение в виде повествовательного изложения реальной ситуации простым и доступным языком.

Руководство по менеджерским отчетам уже давно присутствует в системе МСФО, однако в прошлом году Совет принял решение обновить его, так как в своей текущей версии оно уже не обеспечивает пользователей достаточной информацией о нематериальных активах и аспектах долгосрочного устойчивого развития. В современных экономических условиях такие факторы как технологии и уровень квалификации рабочих кадров имеют определяющее значение для долгосрочной выживаемости. Влияние климатических изменений тоже является важным фактором в плане создания долгосрочной стоимости.

В финансовой отчетности ничего из этого адекватного отражения не находит, и этот пробел собираются закрыть. Необходимо формальное руководство, как именно включать такого рода информацию в менеджерские отчеты, чтобы было понятно влияние, оказываемое на будущие денежные потоки, не раскрываемое в полной мере сегодняшней отчетностью.

Краткосрочная волатильность

До сих пор в своем выступлении Ханс Хугерворст очень много говорил о долгосрочной перспективе, но здесь, дабы не вводить слушателей в заблуждение, подчеркивает, что это никоим образом не значит, что они полностью закрывают глаза на краткосрочные экономические феномены. Если краткосрочная волатильность отражает экономическую реальность, ее нельзя игнорировать в отчетности.

Разобраться в ситуации поможет простой пример. Самолет, летящий из Лондона в Нью-Йорк, большую часть своего полета ориентирован в неправильном направлении: на курс самолета влияет не только лишь пилот, но и множество внешних факторов, таких как скорость и направление ветра. Иначе говоря, пилоту приходится постоянно вносить краткосрочные коррективы в курс, чтобы достичь долгосрочной цели – успешного приземления в Нью-Йорке.

Бизнес в этом плане несильно отличается. Ни один долгосрочный инвестор и ни одно лицо на исполнительной должности, сколько бы они ни думали о долгосрочных стратегических целях, не могут позволить себе игнорировать краткосрочных колебаний, хотя бы потому, что никогда нельзя сказать, насколько краткосрочными они окажутся. Ханс Хугерворст вспоминает, что когда он в первый раз выступал по этой теме в 2013 году, то есть всего-то шесть лет назад, центральные банки во всем мире называли ставки в 1% чрезвычайно низкими. В те времена преобладали ожидания, что процентные ставки должны вернуться к своим “нормальным” историческим значениям.

Многие участники финансовой индустрии слышали эти оценки и тем самым совершили большую ошибку, пренебрегая той самой “краткосрочной волатильностью”. Что мы наблюдаем сегодня? Япония и некоторые европейские страны вывели свои процентные ставки уже в отрицательный диапазон, а что теперь говорят центральные банки? Не очень они торопятся вернуться к своей нормальной политике, а вместо этого заявляют, что ставки, мол, “останутся низкими надолго”. То есть краткосрочная перспектива теперь стала долгосрочной.

“Опасайтесь людей, которые говорят вам, что их волнует лишь долгосрочный период, и которые не хотят беспокоиться по поводу рыночных показателей в краткосрочном периоде”, - предупреждает Ханс. Компании и инвесторы, которые мыслят в долгосрочной перспективе, все равно обязаны противостоять почти неизбежным краткосрочным колебаниям на рынке.

Опасности учета с позиции “доступные для продажи”

Речь тут идет о тонкостях учета капитальных инвестиций согласно IFRS 9 “Финансовые инструменты”. Как напоминает Ханс, этим новым стандартом они отменили такую категорию как “доступные для продажи” (“имеющиеся в наличии для продажи”), а вариантом учета “по умолчанию” в их случае стала справедливая стоимость, отражаемая через прибыли и убытки. Однако с момента вступления стандарта в силу многие составители отчетности (в особенности в отрасли страхования) стали жаловаться, что такой вариант создает меньше стимулов для долгосрочного инвестирования в инструменты капитала, поскольку может спровоцировать большую краткосрочную волатильность в отчете о доходах.

Европейская комиссия попросила EFRAG (Европейскую консультативную группу по финансовой отчетности) изучить этот вопрос. И вот уже относительно недавно, в октябре, группа экспертов по рынкам капитала Next CMU попросила Совет по МСФО восстановить категорию “доступные для продажи” в случае с инструментами капитала.

Теперь о том, почему этого лучше не делать. Ханс Хугерворст прекрасно понимает ностальгические чувства многих по поводу бывшего учета капитальных инструментов согласно прежнему стандарту IAS 39, который для большинства остался в прошлом (кроме страховых компаний, которым пока можно отложить переход на IFRS 9 до вступления в силу IFRS 17 – GAAP.RU). Тот подход к учету давал все возможности сглаживать влияние на отчеты о доходах в разные периоды времени.

С категорией “имеющиеся в наличии для продажи” нужно было признавать прибыль на инвестиции в инструменты капитала только при продаже самих инструментов. И хотя финансовые инструменты этой категории подлежали обесценению, когда именно признавать обесценение – решалось на основе профессионального суждения. Учетная практика характеризовалась очень большим разнообразием: некоторые могли признать потери после очень продолжительного уменьшения стоимости до 50% и более. Предпринимались определенные шаги, чтобы предложить более-менее строгую модель учета обесценения, но ни к каким заметным результатам они не привели.

По факту категория “доступные для продажи” – AFS (от “available-for-sale”) – давала компаниям очень много свободы с выбором момента для признания прибыли или убытков по своим портфелям капитальных инвестиций. Было ли это удобно для самих компаний? Безусловно. Но приводило ли к результатам учета, отражающим объективную экономическую реальность? Вовсе необязательно.

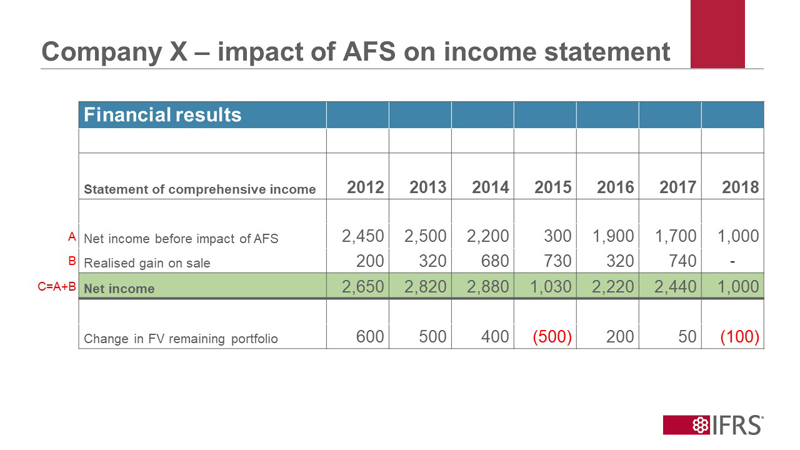

Взглянем на образец отчета о доходах компании, у которой очень значительные инвестиции данной категории. Для своей презентации Ханс Хугерворст подготовил “стилизованный пример” – как говорят в таких случаях, “основано на реальных событиях”. Это и в самом деле данные реально существующей компании нефинансового сектора, однако у нее, тем не менее, очень большие портфели инвестиций в финансовые инструменты, доходы от которых идут на покрытие ее будущих обязательств.

Источник: http://www.ifrs.org

A – чистый доход за период до продажи инструментов категории AFS. В – признанный доход при продаже. Чистый доход за период по итогу – это сумма А и В. Последняя строка показывает изменения в справедливой стоимости остающейся части инвестиционного портфеля.

Беглого взгляда на данные уже достаточно, чтобы заменить, как в течение семи лет компания прибегала к продажам (высвобождая тем самым свои “резервы”) именно тогда, когда давление на ее чистые доходы возрастало. Особенно заметно это на контрасте – 2015-й и следующий за ним 2016 год. В 2015 году оставшиеся инструменты в инвестиционном портфеле вообще принесли убыток – если бы не действия компании, чистая прибыль оказалась бы отрицательной, а тут так все гладенько получилось!

Ханс Хугерворст не отрицает, что такой вариант учета точно соответствовал требованиям IAS 39, никаких нарушений тут не было. И эмпирических данных все же недостаточно, чтобы однозначно утверждать – мол, продажа ценных бумаг проводится чисто из соображений сглаживания показателей дохода. Даже в случае из примера у той компании в 2015 году реально могли быть какие-то проблемы с ликвидностью, которые вынудили ее сделать это. И тем не менее, принимая во внимание тот факт, что компания владела инвестициям в течение продолжительного периода времени, более вероятно, что к 2015 и 2017 годам, когда происходили массовые продажи, по ним удалось накопить немалый доход. И эта неожиданная реклассификация из прочего совокупного дохода в эти два года не является отражением реальных результатов компании. Более того, в 2015-м и 2017-м годах стоит отметить разительный контраст между высокими поступлениями от реализации инструментов категории AFS и слабыми позициями прочего совокупного дохода в сравнении с другими годами. Из-за этого складывается какая-то несбалансированная картина инвестиций.

Что хуже, из-за реализации инструментов категории “доступные для продажи” ухудшение результатов компании было завуалировано от глаз пользователей ее отчетности в показателе чистой прибыли. И лишь в 2018 году, когда “резервы” AFS были вычерпаны, падение чистых доходов стало очевидно всем.

Есть, впрочем, одно весомое замечание со стороны приверженцев идеи возврата к прежнему подходу. Хотя они признают, что AFS может использоваться в целях управления доходами, они отмечают, что это возможно и без категории инструментов “доступные для продажи”: компании могут избавиться, например, от нефинансовых активов, если их доходы оставляют желать лучшего в этом периоде. Как комментирует эту логику Ханс Хугерворст, лично для него аргументы типа “все и так делают это” никогда не были особенно убедительными. А отвечая на данное конкретное замечание, он скажет так: продать нефинансовые активы в любом случае намного сложнее, чем акции на фондовом рынке, поэтому перекрыть снижение доходов у компаний просто, скорее всего, не выйдет.

Возвращаясь к теме долгосрочных инвестиций. Глава Совета по МСФО стоит за стандарты, которые минимизируют возможности управления доходами, поскольку это всегда опасность завуалировать реальное финансовое положение компании путем сглаживания доходов в разные периоды. “Барометр” на основе AFS может показывать ясную погоду, в то время как штормовые тучи уже давно клубятся на горизонте. Поэтому основной вывод: только справедливая стоимость через прибыли и убытки для инструментов капитала и ничего кроме! И пусть даже из-за этого будет краткосрочная волатильность - если вы владеете этими инвестициями, значит, и с таким справитесь, считает Ханс.

Он, впрочем, уверен, что дебаты вокруг AFS в ближайшие годы продолжатся, и более всего вероятно, что это станет одной из самых “горячих” тем вокруг предстоящего изучения практики применения IFRS 9. Это станет прекрасной возможностью собрать живые свидетельства эффекта, которого удалось достичь устранением категории “доступные для продажи” из текста стандарта. Особенно интересно посмотреть на отчетность страховых компаний, которые уже перешли на новый стандарт. Правда, “PIR” – анализ практики применения нового стандарта по финансовым инструментам – будет проводиться под руководством уже не самого Ханса, а его преемника, поскольку это последний его год в роли руководителя Совета по международным стандартам финансовой отчетности.

По материалам: IFRS