Действующие лица и исполнители – заказчик проекта

- Строительно-монтажная фирма: головная компания в Риге и несколько дочерних предприятий.

- На рынке – 10 лет.

- Тип отрасли – олигопольная.

- Рыночное положение – устойчивое, 3-я компания в отрасли по обороту.

- Годовой оборот – более 4 млн. долларов США.

- Численность постоянного персонала – более 80 человек.

- Активно используется субподряд и временные коллективы.

Действующие лица и исполнители – владельцы и сотрудники

- Владельцы компании – 4 физических лица:

- 3 бывших однокурсника с непрофильным образованием;

- 1 приглашенный позднее акционер со специальным образованием. Фактически руководит компанией, т.е. активно отдает распоряжения, которые сотрудники считают обязательными к исполнению.

- «Директор» компании,

- Как оказалось, проходит по штатному расписанию членом Правления.

- Председатель Правления,

- Который управляет производственными подразделениями, воспринимается сугубо как «капитан производства» и желает таковым оставаться.

- Главный бухгалтер,

- Которую приняли в свое время на работу ради уверенности, что человек она хороший и ни за что не будет воровать. Квалификация не проверялась и до постановки управленческого учета сверх обычного не требовалась.

Формулировка обращения к консультанту

Повод:

- Конфликт между владельцами компании из-за убытков, которые несут филиалы, и дальнейшей стратегии развития.

Комментарий:

- Стратегия понималась однобоко, по сути, представляла собой компиляцию некоторых правил ценовой и клиентской политики.

Источник данных для конфликта:

- Вручную заполняемые бюджетные формы, различные для связанных предприятий.

- Бухгалтерский учет в этой сфере не годится в принципе.

Природа систематического искажения бухгалтерских данных в отрасли

Обычная для строительно-монтажной сферы:

- Недостаточная детализация информации:

- По объектам и бригадам;

- По поставщикам;

- По заказчикам и т.д.

- Запаздывание с выставлением счетов и начислением доходов;

- Разнобой в системах оплаты труда и т.п.

Природа систематического искажения бухгалтерских данных на предприятии

Наличие специфических операций – бартера, приобретаемого в личных интересах владельцев.

- Если кто-либо из владельцев делает что-либо приобрести в магазине или у любого другого владельца, которому могут быть полезны услуги компании, производится обмен товара на работы: дивана – на ремонт сантехники, машины – на строительство объекта покрупнее и т.д.

- Полученные по бартеру товары или услуги передаются владельцам компании, но требуют бухгалтерского оформления.

Механизм отражения бартерных операций в учете

Первый этап:

- Обычная продажа услуг и работ компании на условиях обратной сделки – покупки товаров клиента.

Второй этап:

- «Продажа» полученных от клиента товаров владельцам.

Искажения:

- Удвоение дохода от бартерных сделок;

- Появление неадекватной дебиторской и кредиторской задолженности.

Общий итог:

- компания представляется более прибыльной и более платежеспособной, чем есть на самом деле.

Дополнительные проблемы существующего бухгалтерского учета

- Недостаточная детализация данных о расходах при избыточной детализации доходов, т.е. загроможденный план счетов в сочетании с дефицитом данных по ряду статей;

- Неопределенность и разнобой применяемых методов списания запасов на себестоимость, списания

- Брака,

- Возврата неиспользованных материалов и комплектующих;

- Перерасхода;

- Значительное отставание данных по времени;

- Недостаточная компетентность главного бухгалтера, приводящая к общей нечеткости отражения деятельности компании в отчетности.

Последствия для принятия управленческих решений

Для стратегических решений:

- Неопределенность ситуации с оценкой эффективности

- Проектов;

- Филиалов;

- Спорные возможности покрытия накопившихся долгов;

- Затрудненный поиск резервов.

Для определения «кто виноват» и «что делать»:

- Заниженная оценка уровня финансовой работы (по сути, ситуация поддерживалась благодаря умелому маневрированию денежными потоками);

- Завышенная оценка финансовых возможностей компании;

- Перманентное недовольство владельцев отсутствием денежных дивидендов.

Постановка задачи

Налицо классическая задача постановки управленческого учета:

Разработка «плавающей» финансовой структуры, что позволило бы

- Легко получать данные по любым объектам учета;

- «Полуавтоматически» изымать данные о бартерных операциях из отчетности компании и

- Корректно оценивать эффективность деятельности любых подразделений;

Формулировка правил управленческой учетной политики в части

- классификации и оценки имущества,

- учета и списания складских запасов,

- дебиторской и кредиторской задолженности,

- доходов и т.д.;

Формирование управленческого плана счетов;

Наладка технической стороны учетной политики – по срокам передачи сведений, необходимым реквизитам в документах и т.д.

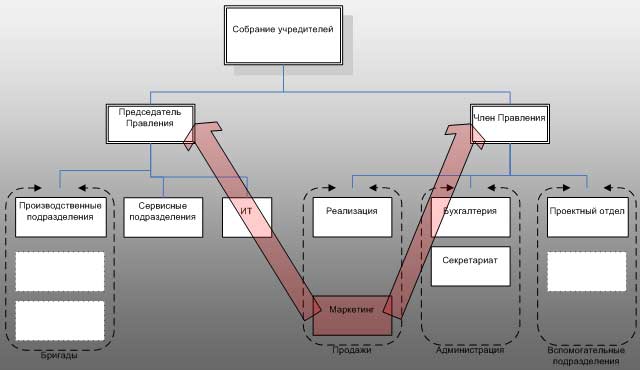

Проверка корректности оргструктуры

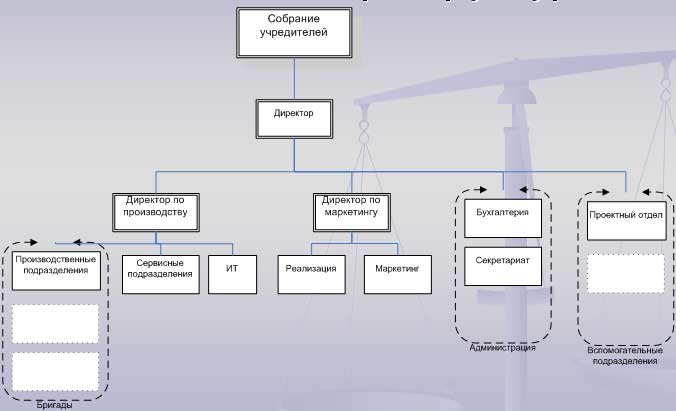

Измененная оргструктура

Стереотипы в процессе корректировки оргструктуры

Человек с «правильным» дипломом – квалифицированный специалист и достоин управлять…

Владелец имеет больше прав, чем наемный менеджер – в любое время и по любому вопросу…

Особенности финансовой структуры

Объективные:

- «плавающие» ЦФО ввиду постоянной смены объектов;

- Слишком большое число руководителей ЦФО по сравнению с численностью персонала (типично для небольших предприятий вообще);

- Вхождение многих сотрудников в несколько ЦФО, что затрудняет передачу им ответственности – вопреки реальной практике.

Стереотипы в процессе формирования финансовой структуры :

- Зачем все усложнять? Работали – и будем работать;

- Почему я должен за что-то отвечать? Моя работа вас перестала устраивать?

- Мое дело – работать, учитывайте все сами, как хотите!

- Ответственность? Доплачивайте!

Финансово-бюджетная структура и ее проблемы

- Низкое качество планирования доходов (использование индексного метода без учета сезонности, изменяющихся условий и т.п.);

- Отсутствие или неточность нормативной базы;

- Отказ от использования других релевантных показателей формирования расходов, помимо доходов;

- Ошибки при составлении бюджетных таблиц-макросов;

- Отсутствие прогнозного баланса и т.д .

Стереотипы в процессе формирования бюджетной структуры

Типичные:

- Доходы в рыночных условиях прогнозированию не поддаются;

- Непонятно, кто именно способен повлиять на доходы (типично для не-торговых предприятий);

- Планирование расходов возможно только за счет устрожения режима экономии;

- Бюджет денежного потока – это лишнее;

- Ну и зачем нам прогноз баланса?

Результат – отторжение и бюджетного управления, и бюджета как системы показателей деятельности.

Специфические:

- Использование в прогнозах нижних пределов цен;

- Фиксирование расходов на заработную плату и численности персонала;

- Отнесение приобретаемых основных фондов к расходам, т.е. смешение расходов и инвестиций.

Нечасто встречающееся достоинство – качественный прогноз денежного потока, который стал основой отличной финансовой работы.

Стереотипы в процессе настройки учетной системы

Владельцев:

- Доверять бухгалтеру можно только в том случае, если это свой человек.

- Прибыль и деньги – одно и то же.

- Прошлый успех является гарантией будущего успеха. Если что-то все-таки пошло не так, надо просто подождать – и успех придет.

- Это мой бизнес. Мне решать, что делать и какими документами это оформлять.

Главбуха:

- Бухгалтерия и деятельность – вещи не связанные.

- Финансовая отчетность нужна для того, чтобы компания не платила штрафы.

- Промежуточные результаты ценности не имеют, главное – годовой баланс.

- Чем детальнее план счетов, тем авторитетнее бухгалтер.

Непосредственные итоги проекта по постановке управленческого учета

- Изменение организационной структуры предприятия;

- Формирование финансовой структуры и введение ответственности за финансовые результаты деятельности, а не только за выполнение должностных обязанностей;

- Изменение алгоритмов прогнозирования и анализа показателей деятельности;

- «Сворачивание» плана счетов;

- Соответствующая настройка учетной системы с появлением необходимых аналитик;

- Появление сроков составления и передачи документов;

- На будущее –

- Привязка вознаграждения менеджеров к показателям исполнения бюджета.

Мероприятия по результатам анализа данных управленческого учета

- Выработка стратегии как плана использования ограниченных ресурсов компании по определенным направлениям, т.е.:

- Осознание собственных рыночных преимуществ (дифференциация);

- Выявление ограничений на использование преимуществ (уникальные способности ряда специалистов, языковые проблемы, сложности командной работы, доступ к дефицитным материалам и т.п.);

- Выбор направлений приложения усилий;

- Поиск экономических резервов.

- Выявление направлений деятельности, неэффективных со стратегических позиций.

- Ликвидация части филиалов, ориентированных на неэффективные направления деятельности.

- Пересмотр штатного расписания и кардинальное изменение системы оплаты труда.

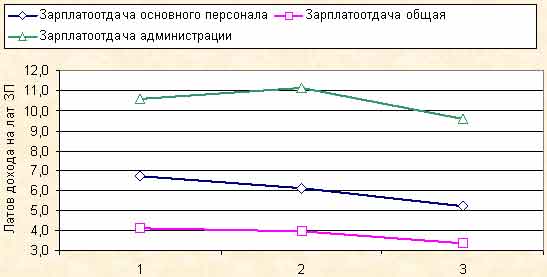

Динамика зарплатоотдачи строительно-монтажной компании

Изменения в бюджетном управлении

Бюджетное управление – чрезвычайно связная система: изменение одного этапа по содержанию или процедуре приводит к пересмотру оставшихся.

- Переход к факторным методам прогнозирования доходов и планирования расходов;

- Проверка бюджетов на соответствие стратегии компании;

- Превращение «бартерных» работ в отдельное направление деятельности, ориентированное на удовлетворение интересов владельцев;

- Выделение анализа исполнения бюджета в отдельную стадию;

- Расширение план-фактного анализа за счет факторного анализа;

- Привязка вознаграждения менеджеров к показателям эффективности исполнения бюджета.

Резюме: еще раз о типовых стереотипах, связанных с управленческим учетом

Не нужно –

- Страх перед реальными результатами деятельности;

- Нежелание и неспособность принимать дополнительную ответственность;

Трудоемко –

- Опасения, связанные с недостатком собственной квалификации (вообще проблемы самооценки – профессиональной и личной);

Сложно –

- Неумение обсуждать ряд проблем напрямую и тяготение к манипуляциям.