По материалам: IFRS

5 июня Фонд МСФО провел вебинар, посвященный дискуссионному документу по теме объединения бизнеса, гудвилла и его обесценения. Напомним, он вышел в марте, а консультации по нему сначала планировалось завершить 15 сентября, но из-за коронавируса в мае было решено продлить их до конца года, так что времени присоединиться к обсуждениям темы пока что более чем достаточно. Об их деталях всем интересующимся напоминают член Совета по МСФО Ник Андерсон (Nick Anderson) и член технической команды разработчиков Тим Крейг (Tim Craig).

В чем ключевая цель этого проекта? Как обычно в таких случаях - в обеспечении инвесторов более качественной информацией по сделкам приобретения бизнеса при разумных дополнительных затратах на подготовку финансовой отчетности. А начиналось все когда-то с выпуска нового стандарта по объединению бизнеса, IFRS 3 - каким он оказался на практике? Ведь именно он отменил использовавшуюся до того времени амортизацию гудвилла, которую сегодня многие предлагают вернуть, хотя и противников этого тоже немало. Как показало проведенное много лет спустя (в 2013-2015 гг.) исследование - достаточно хорошим, хотя простор для улучшений обнаружился обширный. Поэтому в 2015 году стартовал новый проект, по которому пока реально нельзя даже предугадать, чем он закончится.

Сегодня Совет по МСФО ищет ответы на два главных вопроса:

- Насколько полезными и достижимыми окажутся предложенные им новые идеи по раскрытию информации; и

- Каковы сегодняшние аргументы в пользу изменения (или сохранения прежнего) подхода к учету гудвилла.

В дискуссионном документе изложены предварительные взгляды Совета по МСФО на то, как улучшить учет гудвилла, и на то, как улучшить раскрытия. Так, от менеджеров компаний хотят потребовать раскрывать в отчетности цели приобретения бизнеса и то, насколько в последующие периоды эти поставленные цели были достигнуты (плюс внести некоторые ограниченные правки в уже действующие требования к раскрытию).

Если рассматривать улучшение учета гудвилла, то тут можно выделить три основных направления, причем по первым двум, складывается такое ощущения, как будто ничего на данный момент не получается сделать - разве что какое-то решение подскажут сами комментаторы за это время, оставшееся до конца декабря? В самом деле, если оставлять модель обесценения (и только обесценения), то можно ли как-то сделать тестирование более эффективным без чрезмерных затрат? Пока что не получается, об этом ранее уже сказано было немало. А если не обесценение, тогда что? Могла бы быть амортизация гудвилла - но опять нет, Совет по МСФО на такой шаг пока не решается. А вот что может получиться, так это упрощение тестирование благодаря отказу от ежегодного обязательного тестирования и упрощению понятия ценности использования (value in use).

Кроме этого, IASB также предложил отражать на балансе общую величину капитала за вычетом гудвилла и при этом не менять действующего подхода к признанию отдельных нематериальных активов отдельно от гудвилла. Опять-таки, эти и все изложенные выше предложения со стороны разработчиков МСФО пока что предварительные и еще могут поменяться. Разберем их чуть подробнее.

Предложенные новые раскрытия

Что за проблема сегодня с раскрытиями информации по объединению бизнеса? Если говорить в общем, то их инвесторы считают недостаточными, чтобы иметь возможность опираться на них при принятии деловых решений. В особенности это касается последующих раскрытий (в более поздние периоды, следующие за совершением сделки), ведь пока что МСФО прямо этого и не требуют. Если бы удалось в этом отношении ситуацию улучшить, менеджеров можно было бы заставить как-то отвечать за принятые ранее неудачные решения, ведь они могли пойти на такой шаг осознанно. А если есть возможность оценить менеджеров за эффективность принятых ими решений, то намного легче оценить, насколько безопасно доверять им свой капитал в будущем, не так ли?

Но и с раскрытиями на дату заключения сделки можно провести немало улучшений, добавив в них “стратегической” составляющей. Здесь имеется в виду, что менеджеры (при условии, что улучшения найдут поддержку) начнут давать стратегическое обоснование сделкам по приобретению бизнеса, указывать ключевые цели сделок и даже приводить ключевые показатели (которые могут быть как операционные, так и финансовые), по которым собираются отслеживать прогресс в более поздние периоды.

Возник встречный вопрос: а какие именно показатели для этого подойдут? Можно ли оговорить их все в самом стандарте? Совет по МСФО считает, что нет, универсальных показателей тут быть не может, поскольку каждая сделка по объединению бизнеса имеет свою специфику. Оговорить можно разве что общий “менеджерский” подход к таким раскрытиям, то есть что раскрываться должны те показатели, которые используются во внутренней отчетности для оценки таких сделок. Если подумать, это тоже неплохой вариант, ведь в этом случае инвесторы получают представление о том, как менеджеры осуществляют управление сделками, а не просто заявляют в отчетности, что именно так они управляют.

Принципиально важное замечание, в котором при желании можно усмотреть противоречие с “Концептуальными основами МСФО”: даже в случае с существенными приобретениями бизнеса раскрытие информации по всем и каждому может пойти во вред, если какая-либо организация на рынке, грубо говоря, только и делает, что скупает компании. Раскрытие всего подряд просто загромоздит саму отчетность и сознание ее пользователей. Если речь идет о крупных суммах денег, то само собой подразумевается, что такие приобретения менеджеры будут отслеживать и раскрывать по ним информацию.

А если все-таки не отслеживают? Вместо того чтобы прописать в стандарте минимальный набор требований к раскрытиям по каждому случаю, Совет по МСФО хочет позволить менеджерам прямо указывать в отчетности, что по каким-то сделкам они, так уж сложилось, результатов не отслеживают. Менеджеры с этой точки зрения приобретают особый статус, который можно отразить, именуя его или ее в данном случае “руководитель, принимающий операционные решения” (“chief operation decision maker”, или “CODM” – см. п. 7 IFRS 8 “Операционные сегменты”). Тем самым разработчики как бы подчеркивают тот факт, что менеджеры организаций здесь принимают самые важные решения по самым важным сделкам приобретения бизнеса – “важнейшие из важнейших”, скажем так.

Конечно, на данном этапе здесь слишком много не очень четких моментов, которые уже вызывают справедливые замечания. Например, как именно следует расценивать существенность раскрываемой (или не раскрываемой информации), если речь идет не просто о приобретенном бизнесе, но об объединенном бизнесе, который уже интегрирован в действующий? Довольно подробно, отметим, данный аспект рассматривается в недавней работе Международного комитета по интегрированной отчетности (IVSC), который оценке гудвилла посвятил целую серию из трех публикаций, выходивших с сентября прошлого года. В стандарте IFRS 3 такого детального препарирования вряд ли стоит ждать, поэтому в дискуссионном документе Совет по МСФО просто желает услышать обоснованные мнения. Например, подойдет ли в случае интегрированного бизнеса раскрытие в отчетности показателей по объединенному бизнесу, на основе которых менеджеры - простите, “руководители, принимающие операционные решения” - отслеживают эффективность функционирования этого приобретенного бизнеса в составе организации.

IASB не хочет прописывать показатели в самом стандарте, но хочет, чтобы в отчетности раскрывалось то, что компаниями уже используется для оценки эффективности сделок по приобретению. И конечно же, такие данные могут представлять коммерческую ценность! Поэтому разработчикам так важно на данном этапе выслушать обоснованные мнения, чтобы понять, насколько эти идеи жизнеспособны. С точки зрения Совета по МСФО вполне естественно, что инвесторы просят интересующие из организации рассказать в деталях, по каким принципам у них там осуществляется управление. Но будут ли готовы пойти навстречу сами эти организации, пусть даже рискуя лишиться части инвесторской лояльности?

Улучшения действующих раскрытий

Но и уже действующие требования к раскрытию в стандарте IFRS 3 тоже есть куда улучшать, а некоторые идеи относительно того, как это сделать, были изложены в мартовской публикации. Здесь три основных направления для мысленной работы:

- Ожидаемые синергии, то есть те положительные эффекты, которые ожидаются от любой прибыльной сделки по объединению бизнеса. Международный комитет по стандартам оценки рассматривает синергии как одну из составных частей гудвилла (разбирая его основные составляющие в первой части из завершенного недавно цикла публикаций). Такая точка зрения тоже имеет право на существование. Весьма вероятно, что менеджеров могут заставить раскрывать в отчетности за период, когда осуществляется сделка по приобретению, ожидаемую величину (или диапазон ожидаемых величин, если оценка представляется затруднительной) синергии, к которой может привести объединение.

- Пенсионные обязательства и пенсионная задолженность. Зачем выделять их так особо? Просто многие инвесторы рассматривают эти обязательства как часть капитала, задействованного в приобретении бизнеса, а это значит, что им необходимо оценить доходность на него. Речь идет об обязательствах компании-объекта приобретения в рамках пенсионных планов с фиксированными выплатами, на дату приобретения. Если идеям IASB дадут ход, они начнут раскрываться отдельно от других классов обязательств.

- Последнее замечание - общего плана. Оно затрагивает скорее действующие раскрытия в целом: инвесторы видят их слишком формальными, выполненными “для галочки”, тогда как их действительная полезность вызывает сомнения. Кроме того, многим требованиям к раскрытию информации не помешали бы дополнительные руководства, потому что в сегодняшнем варианте они приводят к слишком большому разнообразию практики, а значит - плохой сравнимости.

Улучшение учета гудвилла

Перейдем ко второй большой части предложений Совета по МСФО, где разбираются возможности улучшения учета гудвилла. Как уже отмечалось, та же самая проблема, но больше в контексте оценки бизнеса, волнует Международный комитет по стандартам оценки. Также по этой теме сегодня работает американский FASB, который более смело настроен относительно перспективы возврата к модели амортизации.

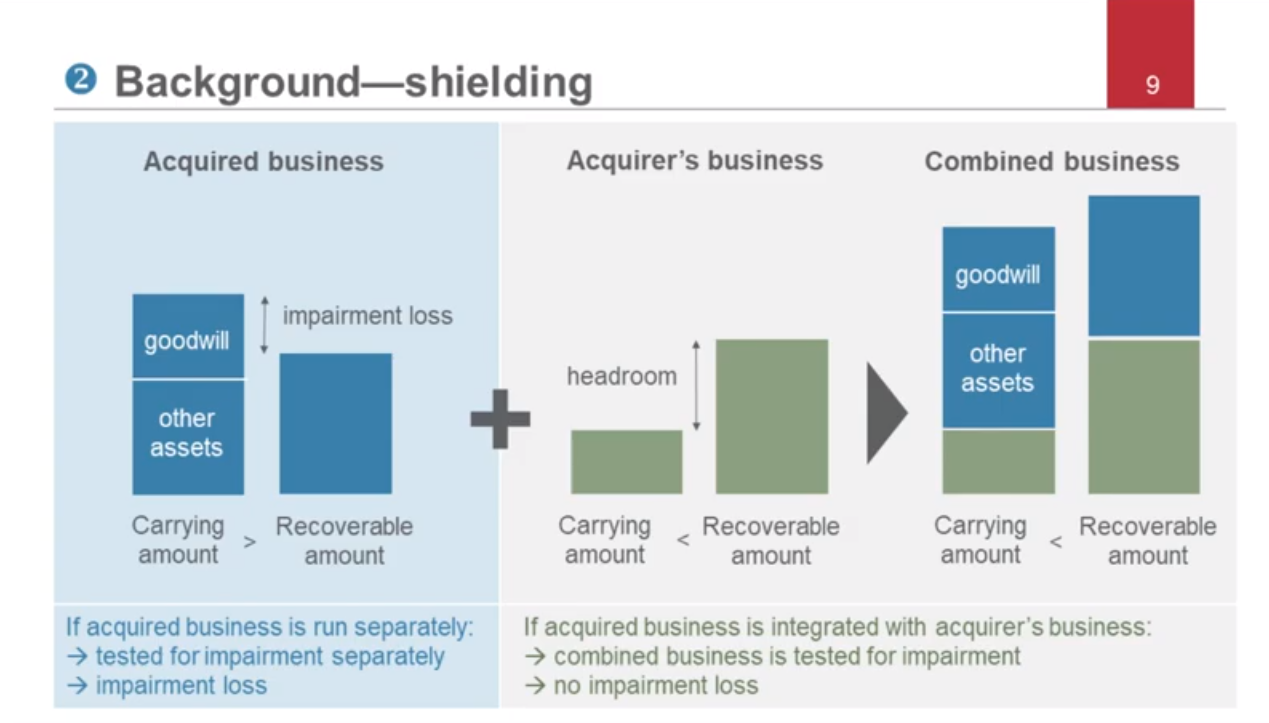

Модель обесценения Совет по МСФО пока предлагает оставить просто потому, что ничего лучшего придумать не может, но замечаний к ней очень много. Это и завышенные оценки денежных потоков, и проблема “экранирования”, которую подробнейшим образом разобрал в своей недавней публикации IVSC. Однако и IASB в схематичной манере дает объяснение этой проблемы. Важное пояснение: гудвилл сам по себе денежные потоки не генерирует – исключительно в сочетании с другими активами, поэтому и протестировать гудвилл на обесценение изолированно от других активов невозможно. Тестирование будет проводиться в составе группы генерирующих наличность активов. Уже не раз упомянутый IVSC, рассказывая о том же самом, ввел новое определение “объекта тестирования” как некой совокупности, в составе которой и происходит тестирование гудвилла на обесценение.

На левой стороне иллюстрации показана балансовая стоимость приобретаемого бизнеса, которой претерпевает обесценение, показанное величиной потерь по обесценению. Если бы гипотетически их можно было измерить отдельно как разницу между балансовой стоимостью и возмещаемой стоимостью, проблем бы не было. Но приобретаемый бизнес становится частью бизнеса приобретателя (смотрим иллюстрацию справа). В компании-приобретателе возмещаемая стоимость выше балансовой стоимости благодаря ее собственному гудвиллу. Данное превышение и есть тот “экран”, вызывающий неприятный эффект слишком позднего признания факта обесценения гудвилла – до того момента, пока не обесценится непризнанный внутренний гудвилл и нематериальные активы.

Международный комитет по стандартам оценки в своей последней работе предложил решение этой проблемы. Пока что оно в большей степени теоретическое – неизвестно, в какой мере подход примут, как отреагируют – однако логика изложена достаточно связно. Совет по МСФО пока что лично никакого решения не предлагает, но желает услышать мнения тех, кому тема небезразлична.

Кроме этой проблемы, сам тест на обесценение обходится очень дорого и должен проводиться каждый год. В отличие от полной замены самой модели, упростить и/или ослабить требования к проведению теста на обесценение еще можно, лишь бы это не пошло во вред качеству. Как один из вариантов упрощения рассматривается введение амортизации: с ним, считают авторы дискуссионного документа, тестирование сможет стать проще, и готовы послушать мнение других по данному поводу. Однако с весьма небольшим перевесом голосов внутри пока что склоняются к сохранению подхода исключительно одного обесценения.

В качестве основных вариантов упрощения тестирования рассматривают пока два:

- Отказ от ежегодного тестирования, и

- Упрощение оценок ценности использования.

Суть первого упрощения хорошо знакома, поскольку его логика объяснялась уже не раз: зачем, в самом деле, компаниям каждый год проводить тестирование на обесценение, если нет объективных признаков его наличия? Не лучше ли в этом случае полагаться на индикаторы обесценения - которые, однако, необходимо все же последовательно применять и ориентироваться на них? Правда, многие считают, что отказ от ежегодного тестирования означает более частое применение профессионального суждения, что по логике вещей полностью соответствует истине. А если это так, то не снизится ли полезность от проведения такого периодического тестирования “на личное усмотрение” самих менеджеров? Если уж вводить индикаторы обесценения, то только с возвратом амортизации.

Что до второй проблемы, то ее создают ограничения стандарта МСФО 36 “Обесценение активов”, где ценность использования определена как “приведенная стоимость будущих денежных потоков, которые предположительно будут получены от актива или генерирующей единицы” (п.6). Многие полагают, что оговоренные далее в стандарте ограничения слабо отражают реальную практику и ведут к дополнительным затратам. В п. 44 сказано, что в расчете будущих потоков денежных не должны, в частности, учитываться средства в результате будущей реструктуризации, в отношении которых пока не принято никаких обязательств, а также в результате улучшения или повышения эффективности использования актива. Если, в самом деле, имеется потенциал реструктуризации в целях повышения полезности использования актива, и с точки зрения составителей, и с точки зрения пользователей отчетности логично будет отразить это в расчете его стоимости.

Предлагается убрать оговоренные МСФО 36 ограничения на включение некоторых денежных потоков в оценки и, как еще один вариант, разрешить использовать посленалоговые ставки дисконтирования и посленалоговые же денежные потоки. Правда, все те денежные потоки, которые начнут теперь включаться, все равно должны иметь под собой обоснование, и одно из главных возражений против этого предложения заключается как раз в том, что прогнозы денежных потоков могут стать чересчур оптимистичными.

Что касается самой механики тестирования, то на данном этапе IASB не видит способов сделать ее значительно более эффективной, без того чтобы затраты на обеспечение этой дополнительной эффективности не перевесили собой все дополнительные выгоды. Собственно, это также означает признание бессилия в решении проблемы экранирования. Были попытки отталкиваться от логики распределения признаваемого обесценения гудвилла между приобретаемым бизнесом и той дополнительной надбавкой, что принадлежит приобретателю, но это распределение все равно даст примерную оценку. К тому же, как уже отмечалось, это потребует больших усилий. Посмотрим, не понравится ли, случаем, подход Международного комитета по стандартам оценки разработчикам МСФО?

Другие предложенные Советом по МСФО изменения

Предложено отражать гудвилл на балансе отдельно от других активов и после общего капитала. Гудвилл, в самом деле, отличается от других активов, ведь его нельзя прямо измерить и нельзя отдельно продать. Кроме того, отдельное отражение гудвилла на балансе само по себе станет для инвесторов индикатором, на основе которого они будут обращать свое внимание на те организации, в которых гудвилл отвечает за существенную долю чистых активов.

Что касается изменения требований к раскрытию некоторых нематерильных активов отдельно от гудвилла, то тут IASB пока что предпочитается остаться с тем, что есть, потому что, во-первых, нет убедительных свидетельств в пользу необходимости внесения изменений, а во-вторых, унификация подхода к учету всех нематериальных активов вообще не входит в охват данного проекта. Аналогичный ответ пока что предусмотрен в ответ на замечание, почему некоторые внутренне сгенерированные нематериальные активы сегодня признаются отдельно, а другие нет. Точек зрения много, все такие разные, и у каждого есть довольно весомое обоснование.

Вопросы и ответы

1. Первый вопрос из поступивших касается того, действительно ли эти новые требования обеспечат раскрытие, как оно заявлено у авторов дискуссионного документа, “стратегического обоснования” сделок по объединению бизнеса. На это Ник Андерсон резонно отмечает, что в IFRS 3 уже сейчас содержатся требования по раскрытию обоснования для совершения таких сделок, а кроме того, там есть требования о раскрытии качественных факторов, из которых складывается гудвилл.

Как выяснил Совет по МСФО в ходе предварительного (еще до публикации дискуссионного документа) исследования, пользователям отчетности хочется видеть больше информативных раскрытий по самой экономике транзакции: какой капитал используется, какова ожидаемая отдача на использованный капитал, и так далее. При этом все-таки чуть меньше внимания им хотелось бы акцентировать на отдельных составляющих активов и обязательств, которые при этом приобретаются - включая гудвилл.

Так что с действующими и новыми требованиями к раскрытию вполне можно обеспечить более сильную ориентацию на стратегиях, “откалибровав” требования соответствующим образом. По мнению Ника Андерсона, итоговый результат при этом должен больше соответствовать тому, что раскрывается сегодня в управленческой отчетности (так называемых “менеджерских отчетах”).

2. Следующий вопрос касается обесценения гудвилла, и отчасти он уже поднимался самими авторами дискуссионного документа. Если текущий вариант тестирования гудвилла на обесценение не подходит для того, чтобы оценивать эффективность сделок по приобретению бизнеса, то для чего вообще он подходит? Только ли для того, чтобы убедиться, что активы отражаются по стоимости, не превышающей их возмещаемую стоимость? Если так, в чем полезность этого?

В ответ на это Ник Андерсон напоминает, что гудвилл, вообще говоря, не является активом, который генерирует наличность изолированно, в отрыве от других активов. Это значит, что любой тест на обесценение служит для того, чтобы убедиться, что генерирующие активы (или “объект тестирования”, если термин Международного комитета по стандартам оценки нравится больше - GAAP.RU) генерируют достаточно наличности, чтобы, грубо говоря, оправдать свое существование. И так оно, в принципе, и есть на самом деле. Тот тест на обесценение, который имеем сейчас, точно не служит цели, которая подразумевается. Кроме того, рынок “видит” все эти результаты намного раньше, чем они попадают в отчетность.

Инвесторы часто отмечают, что эти данные носят по большей части подтверждающий характер, и сами менеджеры компаний, проводя тестирование, подтверждают тем самым то, что и так видно рынку. Однако если сравнить с возможной альтернативой (возвратом амортизации при сохранении тестирования на обесценение) - будет ли такой вариант намного лучше? Инвесторы, если смотреть на комментарии, так не думают, потому что информации в данных по начисленной амортизации и того меньше, если она там есть вообще. И это точно не позволит отличить “хорошую” сделку по объединению бизнеса от “плохой”.

Таким образом, хотя ни одна модель не способна обеспечить инвесторов достаточной информацией, они, тем не менее, по-прежнему имеют информационные потребности, которые нужно удовлетворять. Совет по МСФО видит решением дополнительные раскрытия, которые позволят, в том числе, оценивать, насколько эффективно работает привлеченный менеджерами капитал. Именно поэтому для Совета по МСФО отправную точку на сегодня можно описать так: “сохранить тестирование на обесценение, но добавить дополнительных раскрытий”.

Конечно, есть железное замечание в ответ на это, касающееся недостатков учета внутренне сгенерированного гудвилла и нематериальных активов. Да, это проблема, которую IASB признает, и она должна решаться в рамках более широкого проекта, который, возможно, изменит порядок учета нематериальных активов вообще. Но в контексте именно этого проекта столь обширной задачи не стоит.

3. Успело поступить немало вопросов и по другим предложениям дискуссионного документа. Например, тому, где речь идет о представлении общей величины капитала на балансе организации за вычетом гудвилла. Это подразумевает, что у гудвилла имеется своя балансовая стоимость, но при этом она может быть и ненадежной с точки зрения оценки. Это следует просто из логических рассуждений до сих пор. Нет ли тут противоречия?

Рассуждать нужно с точки зрения самой природы гудвилла. Это актив, по своей природе очень отличающийся от других. Он не создает потоков наличности сам по себе. Его невозможно самого по себе продать. Но это все же актив. Поэтому - да, все верно, его нужно показывать отдельно от других категорий как раз из-за особенностей самой природы гудвилла.

4. Многие усомнились в целесообразности комбинированных упрощений, которые предложил Совет по МСФО - а именно, отказе от ежегодного тестирования гудвилла при одновременном упрощении расчета стоимости использования. Не даст ли это слишком большую свободу компаниям, и не приведет ли к обратному эффекту?

Справедливое замечание - считает Ник Андерсон. И в самом деле, в самом IASB поддержка такого варианта развития событий отнюдь не всеобщая. По этой причине для выработки консенсуса будет очень важно услышать отклик. Однако важно понимать, что сам по себе отказ от ежегодного тестирования еще не означает автоматического ухудшения качества отчетности. В конце концов, все равно будут четко определенные индикаторы обесценения, на которые следует ориентироваться менеджерам. И если все делать правильно, очень маловероятно, чтобы обесценение гудвилла имело место, когда ни один индикатор на это не указывает.

5. И последний вопрос касается дополнительных раскрытий, которые предложили авторы дискуссионного документа. Судя по всему, вопрос поступил со стороны профессионального инвестора, потому что в нем звучит дельное замечание: любому инвестору интересно, как все эти дополнительные раскрытия соотносятся с ключевыми показателями эффективности работы менеджеров и схемами их вознаграждения? В самом деле, если была проведена сделка по объединению бизнеса, и она оказалась неудачной - за что ему или ей платить бонусы?

Ник Андерсон считает замечание абсолютно справедливым. Эта тема действительно очень много обсуждается в Совете по МСФО, но скорее в рамках другого активного проекта, который касается пересмотра практического руководства по менеджерским отчетам. Вопрос прорабатывается как часть той “нарративной” отчетности, которая характерна для менеджерских отчетов, а не как часть специфических требований к раскрытию информации в рамках стандарта IFRS 3.

При этом IASB прекрасно понимает, что инвесторы отнюдь не хотят вдруг обнаружить расхождения между тем, что раскрывается в отчетности, и тем, что они потом прочитают в дополнительных комментариях руководства. Именно поэтому разработчики пытаются обеспечить взаимосвязанность стратегических аспектов сделок по объединению бизнеса, которые скоро (или не очень скоро - как выйдет) начнут раскрываться по новым требованиям IFRS 3, и содержанием управленческой отчетности. Это как бы подразумевается, но сама работа ведется в рамках отдельного проекта по улучшению практического руководства. Кстати, предварительный вариант его должен выйти в течение следующих шести-девяти месяцев.