По материалам: IFRS

Предложенные Советом по МСФО в марте прошлого года новые требования к раскрытию информации по IFRS 3 “Объединения бизнесов” – например, обязанности для менеджеров отслеживать прогресс достижения целей объединения на основе специальных показателей - были встречены неоднозначно. При этом трудно спорить с тем фактом, что с их помощью разработчики МСФО действительно пытаются обеспечить пользователей отчетности более подробной информацией о том, в какой мере проведенные сделки по слияниям и поглощениям успешны в достижении поставленных перед ними целей.

Пока до введения новых требований в практику еще далеко, задались ключевым вопросом и исследователи из Японии: а действительно, какую примерно долю всех M&A в стране можно считать успешной, опираясь на достижение поставленных целей как на критерий успешности? Проходивший недавно Восьмой исследовательский форум порадовал несколькими интересными темами, и работа Ёшиаки Амано (Yoshiaki Amano) – одна из них (см. также Улучшенный расчет разводненной прибыли на акцию от 16/11/2021).

Прошлогодние предложения от Совета по МСФО по раскрытию информации, предполагающие мониторинг финансовой ситуации уже после совершения сделки по объединению - это то, с него начинает свою презентацию автор исследования. Неоднозначность восприятия тех предложений также отмечается, причем она заметна не только в мировом масштабе, но и на примере отдельно взятой Японии. Так, Японский институт сертифицированных бухгалтеров (JICPA) и ассоциация биржевых аналитиков Японии (SAAJ) предположили высокую полезность новых раскрытий для пользователей отчетности. Зато представители японской федерации бизнеса Keidanren выступили против, аргументируя свое отношение тем, что новые раскрытия: a) потребуют значительных дополнительных расходов и 2) могут содержать коммерчески чувствительную информацию.

Ситуация с M&A на данный момент

Прежде чем переходить к самому исследованию, стоит вспомнить главные теоретические причины, по которым менеджеры вообще могут принять решение о проведении сделки по слиянию или поглощению. Если смотреть в общем, то это может быть создание синергии, которая образуется при объединении двух составляющих и приводит к возникновению нового целого, превышающего собой сумму обеих составляющих до объединения. Примером в бизнесе может быть улучшение управленческой эффективности, получение экономии от масштаба, и так далее. Если бы менеджеры всегда, как в идеальном мире, действовали рационально в целях повышения стоимости своих организаций, эта причина была бы единственной.

Однако параллельно с этим решение в пользу сделки могут определять и другие факторы, такие личная выгода менеджеров в плане максимизации бонусов, либо расширение деятельности на области, где они чувствуют себя особенно уверенными (что, опять-таки, ведет к более высоким бонусам). Либо это может быть текущая переоцененность акций компании-приобретателя на рынке, поскольку в этом случае будет большой соблазн использовать их прямо сейчас в сделке в качестве оплаты за приобретение относительно менее ценных акций объекта приобретения.

Учитывая наличие этих дополнительных аргументов в пользу совершения сделки по слиянию или поглощению, становится неясно, в какой мере тогда достигаются организационные (а не личные) цели. Предварительно собранные эмпирические данные показали, что компании-приобретатели, как правило, получают от M&A очень небольшую финансовую выгоду, чего нельзя сказать про объекты приобретения, которым, судя по всему, и отходит львиная доля создаваемой в результате объединения стоимости.

Кроме того, если говорить о результирующей синергии, то и тут все не так однозначно, поскольку данные относительно долгосрочного поведения акций компании уже после совершения сделки весьма противоречивы, что вынуждает задаться вопросом реальной долгосрочной эффективности сделок M&A. Опять же, нельзя без дополнительных сведений однозначно объяснить это нерациональностью решений менеджеров или же просто рыночной неэффективностью, так как многие исследования ставят под сомнение способность участников рынка адекватно предсказывать долгосрочные результаты после объявления решения о грядущем слиянии.

Еще один любопытный вопрос - менеджерские отчеты. Любопытен он тем больше, что в этом году Совет по МСФО предложил значительно перетряхнуть свое необязательное руководство PS 1 “Комментарии руководства”, сделав более полезной раскрываемую в менеджерских комментариях информацию.

Но помимо менеджерских комментариев (которые, вообще говоря, в системе МСФО не являются обязательными), раскрывать описательную информацию нужно в примечаниях к финансовой отчетности. Пока что эти описания, по крайней мере, в Японии, оставляют желать лучшего: вроде бы они выросли в объемах за последние годы, а пользователи отчетности стали получать в свое распоряжение дополнительную информацию, но при этом составители к раскрытиям подходят весьма шаблонно, предпочитая просто показать данные, которые так или иначе упомянуты в IFRS 3.

Если же будут введены дополнительные требования из тех, что были предложены Советом по МСФО в марте прошлого года, то компании могут вообще начать ставить выдуманную информацию на основе с потолка взятых показателей и индикаторов, поскольку менеджеры могут не захотеть просто так раскрывать коммерчески чувствительные данные. Это, по крайней мере, допускают в JICPA.

Исследование. Гипотезы

В исследовании тестируются две основные гипотезы:

- Первая – что основной причиной для проведения сделки M&A является создание операционной синергии. При этом в отдельных случаях менеджеры проводят сделки и в собственных интересах. При допущении рационального поведения с их стороны менеджеры, вероятнее всего, раскроют в отчетности конкретные цели будущей сделки. Предыдущие исследования показали, что даже простое упоминание факторов прибыльности, эффективности или роста приводит к увеличению финансовых показателей у компаний-приобретателей, чего не наблюдается у тех, кто предпочитает молчать на этот счет. В рамках гипотезы мы исходим из того, что личные интересы не являются преобладающими, а основная для менеджеров цель – максимизация стоимости своих организаций. Если это так, они цели будут раскрывать.

- Вторая гипотеза – что основной причиной является доходность на акции. Здесь уже больше проявлена личная мотивация менеджеров, у которых к стоимости акций могут быть привязаны бонусы. Совершенно необязательно, чтобы сделка приносила положительную выгоду в дальнейшем конкретно компании-приобретателю (выше говорилось, что во многих случаях это совсем не так, и основную выгоду забирает себе объект приобретения). В этом случае упоминание менеджерами конкретных целей сделки само по себе служит для инвесторов добрым знаком, свидетельствуя о том, что менеджеры здесь не действуют, исходя из личных корыстных интересов. Впрочем, делать такие обещания в отчетности они вовсе не обязаны, но конкретика в описательной составляющей финансовой отчетности будет встречена пользователями отчетности позитивно и приведет к более высокой доходности на акции, что и является основной целью в рамках данной гипотезы.

Детали исследования

Были изучены 232 сделки M&A на японском рынке, совершенные биржевыми компаниями, составляющими отчетность в соответствии с национальными стандартами (JGAAP)

Почему именно Япония?

- Консервативное отношение японцев к теме обесценения гудвилла: ярко выраженное предпочтение подходу амортизации, которая и оговорена в национальных стандартах отчетности, но не в МСФО (по крайней мере, пока);

- Как следствие, детальные раскрытия целей сделок по слиянию или поглощению отвечают интересам многих инвесторов и других пользователей отчетности;

- Рынок M&A очень активный, причем стал таковым в последнее время – в отличие от США и Европы;

- Раскрытия в большинстве случаев встречаются даже не один раз, а дважды: сначала в пресс-релизах, затем в самой финансовой отчетности, и отличие между способами раскрытия, какое-никакое, имеется;

- Поскольку, как мы уже знаем, простое упоминание трех вещей в отчетности уже провоцирует позитивную реакцию, три основные категории, к которым можно отнести все ключевые слова отчетности по слияниям и поглощениям – это: 1) Прибыльность, 2) Эффективность и 3) Рост. Это и есть те ключевые цели, упоминание которых в финансовой отчетности или пресс-релизах будет подразумеваться в качестве раскрытия информации.

Упоминания конкретных целей будущих сделок M&A одной из этих трех категорий в Японии, как правило, встречаются именно в пресс-релизах: по статистике, лишь 9% из них не содержат ничего, относящегося к прибыльности, эффективности или росту. Зато финансовых отчетов без упоминания конкретных целей уже значительно больше – примерно одна четвертая часть. Одним из факторов, определяющих решение раскрыть цели сделки, является ее размер: если она крупная, вероятность раскрытия выше.

Любопытно, что каждая из трех категорий целей имеет разное влияние в случае сделок между представителями разных отраслей экономики. С интуитивной точки зрения понятно, почему менее 30% случаев такого межотраслевого объединения бизнеса ставят перед собой задачу увеличение прибыльности. Зато при этом более чем в 40% случаев в качестве цели был указан рост - понятно, что экспансия на новый рынок как раз об этом.

Методология исследования

В рамках первой гипотезы (о создании операционной синергии как основополагающей причины всех сделок M&A) для оценки эффективности достижения целей слияний и поглощений трех основных категорий использовались следующие индикаторы:

|

Основные цели |

Индикаторы |

|

Прибыльность |

Операционный доход Обыкновенный доход (не от долгосрочного прироста капитала)

|

|

Эффективность |

Оборачиваемость активов Оборачиваемость основных средств |

|

Рост

|

Увеличение продаж Увеличение активов |

Для проверки второй гипотезы о корневой причине M&A, заключающейся в увеличении доходности на акции, исследователи сравнивали между собой доходности по сделкам, где в раскрытиях использовались ключевые слова “прибыльность”, “эффективность” или “рост” (а значит, были указаны цели), и по сделкам, где ничего подобного не упоминалось.

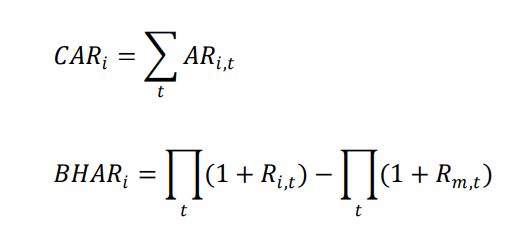

Расчеты проводились на основе двух приведенных выше формул, первая из которых представляет собой простую сумму сверхдоходов по акциям (t – моменты времени), а вторая формула отражает суммарный сверхдоход от владения финансовыми инструментами, приобретаемыми в целях получения дохода (“BH” = “buy-and-hold”). Иначе говоря, это средний многолетний доход от определенной инвестиционной стратегии, предполагающий приобретение с последующей продажей инструмента в конце заранее определенного периода.

Результаты исследования

Первая гипотеза

Путем сопоставления результатов прибыльности по сделкам M&A в течение трех ближайших лет после совершения сделки M&A удалось выяснить, что факт раскрытия цели сделки, оказывается, роли не играет: поведение операционного или обыкновенного дохода у компаний существенным образом не отличается. Те же результаты показывает сравнение эффективности на основе индикатора оборачиваемости активов и оборачиваемости основных средств.

Единственный случай, где факт раскрытия цели имел значение, причем только в краткосрочном периоде – это если в качестве таковой был указан рост. По крайней мере, в первый отчетный период после совершения сделки показатели продаж были заметно выше, но на протяжении следующей пары лет эффект нивелировался, так что иначе как временным его назвать нельзя.

Еще один важный вывод: способ раскрытия особого значения не имеет. Выше уже упоминалось, что информация может подаваться в пресс-релизах, либо же – заметно реже - в самой финансовой отчетности. В первом случае, понятно, инвесторы будут обо всем узнавать заранее. Результаты оценки, однако, для обоих случаев оказались весьма схожими.

Общий вывод в том, что даже неважно, как именно подается базовая цель создания операционной синергии инвесторам – они ее просто не воспринимают, или не верят тому, в чем их пытаются убедить.

Вторая гипотеза

Возможно, инвесторы не верят, потому что операционные синергии никогда и не были целью сделок по слиянию и поглощению, а все дело в доходности на капитал? Здесь, опять же, брали два случая раскрытия информации в пресс-релизах или же в финансовой отчетности и смотрели на поведение доходности на протяжении: 2 месяцев после совершения сделки M&A, после 1 года, 2 лет, наконец, спустя три года. В рамках данной гипотезы факт указания основных целей (повышение прибыльности, эффективности или роста) также учитывался.

Любопытно, что в данном контексте упоминание основных целей уже начинает играть определенную роль (выше говорилось, что это само по себе воспринимается как хороший сигнал, что менеджер действует не только в своих интересах), только вот выражена она не всегда. Упоминание прибыльности, эффективности или роста в пресс-релизах читатели вообще не оценили, а если упоминание встречается в финансовой отчетности, то реакция заметна разве что в краткосрочном периоде. Зато там это весьма заметно. Вывод напрашивается такой, что в случае раскрытия целей в финансовой отчетности рынок реагирует позитивно сразу после сделки, но по мере наблюдения за реальным поведением акций он быстро понимает, что заявленные в финансовой отчетности цели так и не были достигнуты.

Еще одним интересным выводом является то, что, в целом, более высокую доходность приносят объявления в финансовой отчетности по сравнению с объявлениями в пресс-релизах. Как бы странно это ни прозвучало в свете того, что мы уже знаем. Это стало большим сюрпризом и для самих авторов исследования, если учесть, что раскрытия в пресс-релизах традиционно более детальные, а в финансовой отчетности - менее детальные. Похоже на то, однако, что японский рынок привык больше реагировать на сообщения в финансовой отчетности. Это можно объяснить тем, что описания в пресс-релизах часто используются весьма шаблонные, поэтому никакие обещания роста, увеличения эффективности или прибыльности ни на кого особо не действуют, в то время как на основе данных финансовой отчетности инвесторы могут видеть нужный им контекст и сопоставлять обещания с реальной финансовой ситуацией на данный момент.

Тестирование второй гипотезы также продемонстрировало схождение на ноль эффекта увеличения доходности после первого года, последовавшего за датой сделки: рынок наблюдает в течение этого периода за фактическими результатами, далее происходит корректировка доходности. Этот вывод справедлив для обоих случаев, идет ли речь о факте сделанных “обещаниях”, или же менеджеры вообще не обещают никакого увеличения роста/эффективности/доходности где-либо, будь-то в отчетности или пресс-релизах.

Чтобы проверить вывод детальнее, исследователи взяли конкретно группу тех компаний, которые хотя бы одну основную цель хоть где-то упомянули - стало быть, указали улучшение в результате M&A в качестве цели. Далее эти случаи разделили на две группы в зависимости от того, были ли по факту какие-либо улучшения или нет. И вот оказалось, что компании-приобретатели (а мы говорим именно о них, это они делают раскрытия), которые выполнили обещания и действительно показали улучшения финансовых результатов в результате сделки, в долгосрочном периоде выступили заметно лучше тех, кто никаких улучшений не продемонстрировал. Этот вывод справедлив для раскрытий как в пресс-релизах, так и в финансовой отчетности.

Таким образом, если инвесторы видят, что сделка пошла во благо, сверхдоходность фиксируется и спустя год, и спустя два года, и на третий год тоже. А основная цель M&A – увеличение доходности, в это инвесторы еще готовы поверить.