Как было обещано ранее, 17 августа Совет по МСФО провел очередное обсуждение будущего пересмотра стандарта МСФО для малых и средних предприятий - уже четвертое по счету с момента выхода официального приглашения высказываться по этой теме в конце января. В предыдущий раз мы писали об этом в июле – там, напомним, разработчики продолжили разбирать свои предложения о включении требований тех или иных стандартов в будущую обновленную версию “IFRS for SMEs”. Однако этот четвертый (и последний, судя по всему) авторы решили структурировать не как логическое продолжение предыдущего, но как общий итог всем предыдущим - охватив тем самым весь проект целиком, начиная с предыстории.

Немного истории

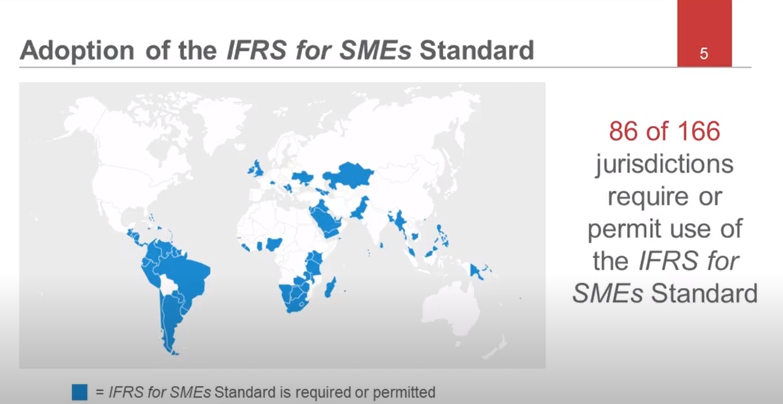

Сегодня 86 мировых юрисдикций из 166 разрешают или требуют применять “IFRS for SMEs”. Если посмотреть на карту, заметно, что особенно активна в этом плане даже не Европа, которая перешла на изначальные МСФО в 2005 году едва ли не “впереди планеты всей”, а Южная Америка, многие африканские страны, отдельные страны Азии, а в самой Европе выделяются Великобритания и, что приятно удивляет, Украина. Выяснилось, однако, что многие юрисдикции, которые решили оставить свои малые и средние предприятия на национальных системах стандартов финансовой отчетности (таких много обнаружилось в Европе), тем не менее, находятся в процессе конвергенции своих национальных систем и “IFRS for SMEs”. Таким образом, вместе с юрисдикциями, которые решили следовать международным нормам неформально, общее их число выходит несколько большим.

Источник: https://www.ifrs.org

Предварительный вариант будущего стандарта увидел свет в 2007 году, а его окончательный вариант - два года спустя, в июле, и вступил в силу немедленно. В 2010 году была образована специальная рабочая группа по внедрению "IFRS for SMEs" в практику (“SMEIG”), которая с тех пор оказывает Совету по МСФО неоценимую помощь консультационного плана. Буквально в июле этого года 21 новый член был назначен в рабочую группу SMEIG, плюс один наблюдатель.

Самый первый пересмотр стандарта начался в 2012 году, а сами изменения вышли лишь три года спустя, в 2015 году. Правда, на тот момент многие важные стандарты только-только входили в практику, а те, что уже действовали, не успели ее наработать в достаточном объеме. Кроме того, сам по себе стандарт “IFRS for SMEs” после его выхода в 2009 году не очень-то и торопились внедрять, поэтому в 2012 году очень немногие мировые юрисдикции им пользовались. Возможно, по этой причине первый полноценный пересмотр оказался несколько поверхностным. Правда, несколько действительно важных изменений он с собой все-таки принес, включая уточнение требований к признанию и измерению основных средств по IAS 12 и активов, используемых в разведке полезных ископаемых (IFRS 6), а также упорядочивание модели переоценки основных средств.

В сборнике “IFRS for SMEs” на данный момент насчитывается 250 страниц (он в шесть раз меньше оригинала), и это, по сути, все, что нужно понимать в финансовой отчетности малых и средних предприятий, которые не имеют при этом публичной отчетности. Последнее несет в глазах Совета по МСФО даже больший вес, чем принадлежность к категории “МСП”, потому что критерии отнесения в зависимости от величины активов или годового оборота в каждой юрисдикции могут быть свои, а отсутствие публичной отчетности - вещь более очевидная. Публичный характер организации определяется наличием выпущенных ею акций или облигаций в публичном обращении, или же владением активами в финансовых институтах, таких как банки, кредитные союзы и страховые компании. Размер – не главное!

Второй пересмотр “IFRS for SMEs”

И вот мы подошли ко второму полноценному пересмотру стандарта “IFRS for SMEs”, о котором сегодня и говорим. Он начался в прошлом году с формирования рабочей группы, продолжился выходом в конце января этого года официального приглашения высказываться по этой теме (в связи с пандемией коронавируса срок окончания консультаций перенесли на конец октября). В конце декабря члены рабочей группы надеются представить краткий обзор всех откликов, которые они успели получить за это время, и уже с начала 2021 года приступить к непосредственной работе.

Конечно, сегодняшние консультации вряд ли можно свести к одному вопросу, но то, что он является ключевым – с этим не поспоришь. Нужно ли приводить “IFRS for SMEs” к состоянию, более отвечающему сегодняшним МСФО, и если да, то как именно это реализовать? В ходе предыдущих трех вебинаров довольно детально было рассказано о том, к какому варианту склоняется сам Совет по МСФО, однако разработчикам еще необходимо ознакомиться с мнением “широкой общественности”: лишь после этого они примут решение о том, выставлять ли на публичные обсуждения конкретные изменения к “IFRS for SMEs”, примерный вариант которых также успели набросать в январской публикации. Самой “общественности” при этом предлагается подумать над предложениями, разбитыми по трем основным частям:

- Часть А: стратегия и общие основы, на которых будет проводиться пересмотр (“Как именно?”)

- Часть В: отдельные разделы “IFRS for SMEs”, которые можно было бы соотнести с полной версией МСФО (“Что именно?”)

- Часть С: новые темы и специфические вопросы, которые имеют отношение к стандарту МСФО для малых и средних предприятий (“Что может появиться?”)

В сегодняшнем итоговом вебинаре мы подробно разбираем как раз их. Итак…

Как именно?

Говоря о стратегиях и общих основах, мы вновь вспоминаем два альтернативных подхода, которые предложил IASB. Оба имеют свои плюсы и минусы, поэтому при выборе итогового варианта придется учитывать оба (хотя ни один из них не сможет устроить полностью). Первый подход носит название “Подхода упрощенных МСФО”, и заключается он в систематическом анализе любых изменений в МСФО на предмет того, необходимы ли аналогичные изменения в “IFRS for SMEs”. Плюсы очевидны: наработанная база, доступные результаты исследований по тем же темам. Кроме того, это будет как бы признанием того факта, что, несмотря на особенности деятельности малых и средних предприятий, сами принципы стандартов МСФО все равно остаются прежними, на что указывает и название (это все-таки МСФО для МСП, а не что-то еще).

Альтернативный подход - это подход полностью независимых стандартов, который предполагает, чтобы каждый новый пересмотр начинался, по сути, с чистого листа. Его основное преимущество в том, что обновление “IFRS for SMEs” будет осуществляться только и исключительно по инициативе противоположного края “полярности”: если в первом случае разработчики смотрели бы на изменения в полном комплекте МСФО, то здесь - исключительно на проблемы, актуальные для отчетности малых и средних предприятий. Но с точки зрения IASB такой вариант потребует, несомненно, больше ресурсов для реализации. И это даже не говоря об очевидном негативном последствии – постепенном “дрейфе” стандарта для малых и средних предприятий все далее от оригинальной версии МСФО. Как им потом переходить на полную версию, когда они перестанут быть малыми и средними? И как быть тем пользователям отчетности, в сознании которых “IFRS for SMEs” прочно ассоциируются с МСФО, т.е. хотя бы в какой-то степени им соответствуют (а тут в определенный момент может оказаться, что между ними ничего общего)?

В процессе обсуждений Совет по МСФО обратил внимание на то, что оба подхода отнюдь не являются взаимоисключающими, то есть можно взять что-то от одного, что-то от другого. Так и родился третий вариант, который ныне предлагается в качестве основного. Он носит название “усредненного” подхода, и подробнее о том, что он собой представляет, можно узнать в недавно размещенном материале по статье Даррела Скотта, который как раз объясняет эту тему на вебинаре. Его основной смысл: смотреть на изменения в МСФО, но при этом принимать в расчет потребности МСП. При этом все вносимые изменения в “IFRS for SMEs” будут отвечать трем ключевым принципам актуальности, упрощения и правдивого отражения информации - или не вноситься вовсе в случае нарушения хотя бы одного. О том, как это работает на примере отдельных стандартов, подробно рассказывалось по ходу двух предыдущих вебинаров (второго и третьего).

Актуальным для Совета по МСФО по-прежнему является вопрос о том, когда именно приступать к обновлению международных стандартов финансовой отчетности для малых и средних предприятий в рамках выбранного “усредненного” подхода, который, как известно, будет отталкиваться от изменений в МСФО. Здесь ведь не то же самое, что с обновлением “Таксономии МСФО”, которую уже не первый год стараются актуализировать сразу же, вместе с изменениями в стандартах. Теоретически, и тут можно было бы следовать той же логике, и преимуществом этого станут минимальные расхождения в двух системах стандартов МСФО, но при этом на тот момент, как члены рабочей группы будут каждый раз садиться за пересмотр, еще не будет наработанной практики, еще ничего не будет известно о том, какие сложности создают новые или измененные МСФО, а следовательно - как их лучше корректировать с учетом особенностей малых и средних предприятий.

На данный момент IASB склоняется к тому, чтобы принять для работы все стандарты, которые вышли - и именно вышли, а не вступили в силу - до момента публикации январского обращения. С этой точки зрения IFRS 15, IFRS 16 и IFRS 17 обязательно войдут в следующий пересмотр.

С другой стороны, в качестве ориентира Совет по МСФО может взять еще и дату вступления стандартов в силу, а это будет означать, что пересмотр “IFRS for SMEs” будет каждый раз отстоять чуть дальше по времени от момента обновления или выпуска каждого оригинального МСФО. В этом случае уже отсекается стандарт IFRS 17 “Договоры страхования”.

Есть и другой вариант: можно ориентироваться не просто на дату вступления стандартов в силу, а на завершение по ним традиционной практики “PIR” (“Post-Implementation Review”), то есть изучения того, насколько эффективным показывает себя стандарт на практике. Полагаем, этот пункт добавлен Советом по МСФО больше “для галочки”, потому что в этом случае пересмотры “IFRS for SMEs” будут случаться не просто редко, а очень редко, несмотря на то, что "PIR" является стандартной составляющей рабочего процесса по любому МСФО. За примерами далеко ходить не надо: уже не первый год в рабочих планах висит проверка трех стандартов (IFRS 10, IFRS 11 и IFRS 12) - и только сроки каждый раз переносятся. Но даже если бы проверки проводились регулярно и вовремя, в пределах 3-5 лет после вступления каждого стандарта в силу, это означало бы, что любое изменений или любой новый стандарт будет находить свое отражение в “МСФО для МСП” спустя 10-12 лет. Это слишком большой срок для того, чтобы ощутить хоть какую-то пользу от самого обновления.

У комментаторов, которые поучаствуют в обсуждениях, еще есть возможность предложить какую-то другую ориентировочную дату в качестве четвертой альтернативы.

Что именно?

Несмотря на то, что первый полноценный пересмотр стандарта МСФО уже, как известно, был успешно проведен, сделано это было довольно формально, и целый ряд новых или измененных МСФО даже не увидел своего отражения. Отчасти это объяснялось тем, что по некоторым стандартам на тот момент просто не было наработанной практики, а потому обновлять с учетом их было несколько преждевременно.

Стандарты, которые успели выйти/обновиться до первого пересмотра, но которые не были надлежащим образом учтены в нем, следующие:

- IFRS 3 “Объединение предприятий”

- IFRS 10 “Консолидированная финансовая отчетность”

- IFRS 11 “Совместная деятельность”

- IFRS 13 “Оценка справедливой стоимости”

- IAS 19 “Вознаграждения работникам”

Есть также еще целый ряд стандартов, которые вышли либо обновлялись после первого пересмотра. В зависимости от выбора временного ориентира для включения того или иного стандарта в “IFRS for SMEs” (см. предыдущий вопрос), в обновленной версии могут появиться:

- Обновленные “Концептуальные основы”

- IFRS 9 “Финансовые инструменты”

- IFRS 14 “Счета отложенных тарифных корректировок”

- IFRS 15 “Выручка по договорам с клиентами”

- IFRS 16 “Аренда”

- IFRS 17 “Договоры страхования” (данный стандарт, впрочем, в январском документе в качестве кандидата на включение не указан)

Работа, очевидно, предстоит в этот раз очень масштабная, если смотреть на общее количество стандартов, которые (вероятно) придется адаптировать под нужды малых и средних предприятий. В этой связи Совет по МСФО в своей публикации условно разбивает все стандарты на три группы, в зависимости от того, что с ними предстоит делать, и спрашивает мнения широкой общественности на этот счет.

Так, в первую группу входят стандарты, которые будут рассматриваться на предмет возможности включения в “IFRS for SMEs”. Это самая многочисленная группа. Помимо “Концептуальных основ” последней версии 2018 года, здесь также значатся IFRS 3, IFRS 9, IFRS 10, IFRS 13, IFRS 15, IFRS 16 и все последние Интерпретации МСФО. Во вторую группу стандартов, которые IASB сразу же предлагает оставить без изменений, вошел лишь один стандарт - это IFRS 14 “Счета отложенных тарифных корректировок”. Наконец, последняя третья категория является в чем-то смешанной. Здесь значится стандарт IFRS 11 “Совместная деятельность” и все прочие, прямо не указанные стандарты, которые за эти годы менялись. Решения о включении тех изменений будут приниматься на индивидуальной основе.

Поскольку обновления отдельных стандартов в предыдущие разы уже разбирались, не будем повторно разбирать возможные будущие изменения в них очень подробно, напомним лишь про главное.

В плане отражения измененной версии “Концептуальных основ” Совет по МСФО планирует обновить Раздел 2 стандарта “IFRS for SMEs”, который носит название “Концепции и основополагающие принципы”. Правда, разработчики при этом склоняются к тому, чтобы все-таки сохранить в Разделе 2 понятие “чрезмерных затрат или усилий” (“undue cost or effort”), хотя новые “Концепции МСФО” ими не оперируют.

На ключевой вопрос, обновлять ли другие разделы стандарта, окончательного ответа пока нет. Совету по МСФО очень хотелось бы выслушать мнение мировой бухгалтерской общественности на этот счет, но прежде чем поделиться своим мнением, лучше будет вспомнить о том, что, в отличие от полного комплекта МСФО, для которого “Концептуальные основы” являются основополагающим базисом для разработки ключевых принципов, в “IFRS for SMEs” у концепций все же чуть меньший вес. Это просто отдельный, второй по счету Раздел, а потому обновлять с учетом всех изменений в новых “Концептуальных основах” особой надобности нет.

Что еще известно помимо этого?

- IFRS 13: планируется обновить определение справедливой стоимости, которое в действующей версии “IFRS for SMEs” пока что прежнее, устаревшее, а также обновить иерархию справедливой стоимости, в том числе добавить примеров ее использования. При этом руководство по справедливой стоимости и ее раскрытию, скорее всего, перенесут в уже упомянутый выше Раздел 2.

- IFRS 10: планируется обновить ключевое определение контроля и сохранить неизменной действующую презумпцию, что контроль имеет место, пока у инвестора есть возможность контролировать объект инвестиций исключительно благодаря праву голоса. А вот новое требование для инвестиционных организаций учитывать инвестиции по справедливой стоимости через прибыли и убытки добавляться точно не будет.

- IFRS 15: четкого видения того, как именно осуществлять обновление с учетом (относительно) нового стандарта по признанию выручки, у разработчиков МСФО пока нет. Совет желает услышать мнение большинства, какой из трех предлагаемых подходов к обновлению будет самым удачным. Первый вариант - это обновить Раздел 23 в полном соответствии с требованиями IFRS 15. Вариант номер два - переписать Раздел 23, при этом ориентируясь на специфику малых и средних предприятий, а затем уже привести его в большее соответствие с IFRS 15. Наконец, есть еще и такой вариант, чтобы в этот раз вообще ничего не делать, а подумать об этом уже в следующий раз, когда “МСФО для МСП” будет обновляться вновь.

- IFRS 3: первый вопрос, который занимает Совет по МСФО по этому стандарту - это надо ли добавлять для малых и средних предприятий требования по пошаговым приобретениям бизнеса? Так ли часто они у них случаются? В то же время он склоняется к тому, чтобы привести в соответствие с полным комплектом МСФО i) требования по признанию издержек на приобретение бизнеса, ii) по измерению условных вознаграждений (по справедливой стоимости, с предусмотренным исключением на случай “чрезмерных затрат или усилий”) iii) и, само собой, ключевое определение бизнеса. Действующие требования по признанию нематериальных активов будут сохранены, поскольку в “IFRS for SMEs” действует амортизация гудвилла, и если вносить изменения здесь, они могут оказаться очень масштабными.

- IFRS 9: Совет по МСФО планирует добавить новый принцип классификации финансовых активов на основе характеристик контрактных денежных потоков по ним. Кроме этого, упрощенный подход к обесценению финансовых активов будет обновлен, так же как определение и требования в отношении выпущенных договоров финансовых гарантий (таковых в “МСФО для МСП” пока что нет вообще). А вот где у разработчиков уверенности в дальнейших действиях нет, так это в отношении требований по отчетности хеджирования (заметим, речь даже не идет о том, чтобы их обновлять в соответствии с полным комплектом МСФО – Совет лишь интересуется, нужны ли те ограниченные требования для довольно редких случаев хеджирования риска, которые действуют сейчас, или их лучше убрать вовсе). И еще один потенциально интересный вопрос по этой теме – опциональная возможность следовать требованиям “полных” стандартов (МСФО 9 в данном случае) по желанию. На данный момент в “IFRS for SMEs” такое предусмотрено лишь для МСФО (IAS) 39 (см. п.10.11(б)), но Совет по МСФО желает услышать мнение и насчет более нового стандарта по учету финансовых инструментов – нужно ли оставить малым и средним организациям возможность ориентироваться именно на его требования к признанию и измерению? С одной стороны, IAS 39 совсем скоро окончательно уйдет в прошлое, будучи заменен на МСФО 9. С другой стороны - пока что разработчики не имеют достаточных данных относительно частоты использования такой возможности, а поэтому не берутся принимать решения по данному пункту вслепую.

- IFRS 16: конечно же, аренда также является распространенным направлением деятельности МСП, а поэтому их модель учета также рекомендуется привести в соответствие с той единой моделью, которая лежит в основе МСФО 16. Правда, при этом малым и средним предприятиям, в отличие от “старших братьев”, не придется заниматься отделением арендных компонент от неарендных. Для них также предусмотрят упрощенный вариант признания и измерения переменных арендных платежей и дополнительных возможных платежей, связанных с продлением арендных соглашений. Кроме того, в “МСФО для МСП” готовы дополнительно упростить требования по определению ставки дисконтирования (если она ненаблюдаемая – просто брать процентную ставку по высоконадежным облигациям), определению и переоценке срока действия аренды, последующей (в более поздние периоды) оценке арендных обязательств. Зато действующие сегодня требования по раскрытию информации по финансовой аренде, скорее всего, останутся.

- IFRS 11: здесь для малых и средних предприятий введут обновленное определение совестного контроля (п. 11 – “контроль, разделенный между сторонами в соответствии с договором, причем совместный контроль имеет место только тогда, когда принятие решений касательно значимой деятельности требует единогласного согласия сторон, осуществляющих совместный контроль”). Определение совместного контроля, что логично, основано на определение просто контроля, которое принес с собой стандарт МСФО 10, поэтому если обновлять одно – нужно обновлять и второе. Зато при этом сохранят три сегодняшние категории совместных соглашений, действующие требования по учету совместных соглашений каждой категории, и логику определения учетной политики в отношении совместно контролируемых организаций.

Что может появиться?

Из нового может появиться новый стандарт, который заменит собой МСФО (IFRS) 14 “Счета отложенных тарифных корректировок”. Ближе к концу уже этого года должна выйти предварительная версия нового стандарта, поэтому при обновлении “IFRS for SMEs” прежний стандарт решено не принимать в расчет: зачем обновлять на очень ограниченный период времени?

Криптовалюты – явление, конечно, новое, но даже в рамках полного комплекта МСФО специального стандарта под них нет (зато с осени пришлого года есть вполне четкие разъяснения Комитета по Интерпретациям относительно того, как их учитывать). В случае с малыми и средними предприятиями к тому же не до конца ясно, насколько криптоактивы у них распространены, и как часто их приходится учитывать. Дать Совету по МСФО чуть больше информации на этот счет могут сами МСП.

Еще один вопрос - упрощения при измерении обязательств по пенсионным планам с установленными (фиксированными) выплатами. В Разделе 28 предусмотрено упрощение на их счет в виде актуарных допущений, если организация не может “без чрезмерных затрат или усилий использовать метод прогнозируемой условной единицы”. Совет по МСФО интересуется, как часто организациям сегодня приходится прибегать к этой возможности, и есть ли сложности с ее использованием.

Помимо всего этого, в январской публикации разработчики также задают открытый вопрос: есть ли еще какие-то темы, по которым для малых и средних организаций следует предусмотреть специфические требования? Как пример, затраты по заимствованиям в “полных” МСФО капитализируются, а в “МСФО для МСП” – списываются в момент возникновения. Возможно, у кого-то на практике с таким подходом возникают проблемы. До 27 октября у всех желающих пока что есть возможность высказаться, в том числе, и на этот счет.