По материалам: IFRS

Как известно, в самом конце января Совет по международным стандартам финансовой отчетности запустил публичные консультации по теме будущего пересмотра стандарта для малых и средних предприятий (“IFRS for SMEs”), которые в этот раз приняли форму “запроса на информацию”. Что это вообще значит? Это значит, что высказаться относительно того, что именно в “IFRS for SMEs” нуждается в обновлении и с учетом каких “больших” стандартов, успевших выйти за все годы, начиная с последнего на данный момент обновления 2015 года, сегодня имеют возможность буквально все. А если еще вспомнить, что по-настоящему полноценного обновления стандарта не проводили все-таки с самого его выхода, потому что предыдущее обновление прошло довольно формально, и за все это время не только выходили новые стандарты, но и было внесено огромное множество изменений в уже действующие, работа предстоит поистине титаническая.

В связи с коронавирусом относительно недавно Совет по МСФО продлил на три месяца продолжительность консультационного периода – теперь они завершаться в конце октября, а не июля. Параллельно была запущена серия вебинаров, где члены команды технических разработчиков подробно объясняют, что к чему. Первый вебинар уже выходил, но мы решили обойти его своим вниманием по причине довольно общего, описательного изложения уже давно известных нашей аудитории фактов (что собой представляет МСФО для малых и средних предприятий, и зачем в свое время его вообще было решено создать). Надеемся, что никого этим не обидели. Зато сегодняшняя презентация и особенно следующая, на которой планируют рассказать уже по существу о сближении “IFRS for SMEs” и основных стандартов в полном комплекте МСФО, интерес все же представляют. Если тема вам близка, предлагаем также освежить в памяти материал, который выходил в начале феврале, вскоре после старта публичных консультаций – также от разработчиков международных стандартов финансовой отчетности (Новый “IFRS for SMEs”: как будем обновлять?).

Сегодня поговорим о вероятных подходах к сближению стандартов, которые Совет по МСФО успел согласовать еще в прошлом году. Собственно, сами подходы также были изложены в январе этого года в обращении ко всем, кто желает поучаствовать во втором пересмотре стандарта МСФО для малых и средних предприятий. Они оба базируются на ключевых принципах 1) Актуальности информации для пользователей отчетности малых и средних предприятий, 2) Упрощения и 3) Правдивого отражения (подробнее о принципах чуть позже).

Наблюдая мнения представителей профессии, IASB выделил две основные полярности, которые и позволили ему сформулировать два возможных подхода. Приверженцы первого считают, что “IFRS for SMEs” должны всегда оставаться приближенными к “полным” МСФО, поэтому данный подход получил название “Упрощенных стандартов” (в том смысле что из первоначального полного набора международных стандартов финансовой отчетности создается упрощенная версия).

Какова альтернатива? Подход “Независимых стандартов”, который подразумевает, что обновлять “IFRS for SMEs” следует не с оглядкой на все стандарты, что успели выйти за последнее время, а ориентируясь на специфические проблемы, с которыми сталкиваются пользователи стандарта на практике, и которые, таким образом, требуют улучшения. Иначе говоря, даже факт выхода того же IFRS 17 “Договоры страхования” со всеми его последующими обновлениями уже в этом году не будет при таком подходе иметь особого значения, если страховой аспект отчетности по МСФО не характерен для малого и среднего бизнеса или не вызывает никаких проблем в соответствии с использующимися сегодня подходами. Если ориентироваться на этот вариант, “IFRS for SMEs” со временем начнет отдаляться от МСФО все сильнее и сильнее и станет в полном смысле независимым.

У обоих подходов есть свои плюсы и минусы. У первого, который более очевидный, плюсов ожидаемо больше – так, многие тут же скажут, что весь колоссальный опыт, который IASB успел получить при разработке полного набора МСФО, он сможет применить в разработке “IFRS for SMEs”, и ему даже не придется ничего перестраивать. Приверженцы также отмечают, что при таком варианте получится принять во внимание специфические требования и характеристики малых и средних предприятий. Да и вообще это больше соответствует самой идее, под флагом которой в далеком 2009 году в первый раз увидели свет “МСФО для МСП”, дословно – “международные стандарты финансовой отчетности” - а не что-то другое - “для малых и средних предприятий”.

Приверженцы альтернативного подхода “Независимых стандартов” считают, что обновлять их следует лишь для решения специфических проблем, выявленных практикой применения. Рискуем предположить, что такой вариант намного проще, однако тут же возникает резонный вопрос: любое малое или среднее предприятие рано или поздно становится большим и вынуждено переходить на полный комплект МСФО. Если так, как много изменений потенциально придется вносить сейчас и через много лет, когда “пропасть” между двумя независимыми системами стандартов достигнет невероятных размеров?

Впрочем, и так понятно, что в чистом виде лично Совет по МСФО не приемлет ни первый, ни второй вариант. Это действительно скорее как полярности, а идеальный подход находится где-то на “золотой середине”, как обычно в жизни и бывает. IASB считает, что МСФО следует рассматривать в качестве стартовой точки при упрощении международных стандартов для малых и средних предприятий – а далее отклоняться от них, если все указывает на то, что этого требуют уникальные характеристики и условия деятельности МСП. В этом очень помогут уже упомянутые выше три ключевых принципа, на которых можно остановиться чуть подробнее.

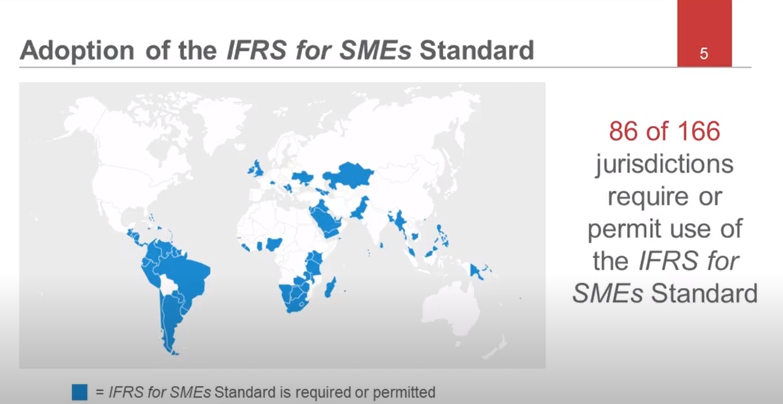

Источник: https://www.ifrs.org

Итак, что значит Актуальность (англ., “Relevance”)? По сути - то, насколько тема актуальная для деятельности малых и средних предприятий. Применительно к обновлению стандартов “IFRS for SMEs” - насколько большое значение это обновление будет иметь для принятия деловых решений пользователями отчетности, составленной согласно требованиям этих стандартов. Возможно, это обновление введет в учетную практику подходы, которые вообще не воспримут в контексте анализа экономической сущности транзакций?

Принципы идут один за другим в определенной последовательности, поэтому невыполнение первого означает отсутствие необходимости обновления, но одного его выполнения самого по себе недостаточно. Если установлено, что тема для пользователей отчетности малых и средних предприятий все же актуальна, следует далее смотреть на второй ключевой принцип – “Упрощение”. В противном случае, зачем еще нужна отдельная система стандартов для МСП, если она столь же сложна или еще сложнее оригинальных МСФО, не так ли? Упрощение подразумевает более простые требования к признанию, измерению и раскрытию информации, а также сами формулировки.

И наконец, если выполняются первые два ключевых принципа, можно проверять выполнение последнего третьего – “Правдивое отражение”. То, что получится по итогу после внесения изменений, будет ли это правдиво отражать транзакции как количественно, так и качественно? Если изменения требуются с точки зрения упрощения, но при этом идут во вред качеству отчетности, такие изменения не нужны вовсе.

Сегодня, пока еще продолжаются консультации, есть возможность высказаться относительно предложенных трех основных принципов будущего обновления “IFRS for SMEs” в целом. А чтобы не оставалось никаких неясностей, предлагаем посмотреть, как эти три ключевых принципа Совет по МСФО уже успел применить в отношении ряда стандартов, среди которых IFRS 9 “Финансовые инструменты”, IFRS 15 “Выручка по договорам с клиентами”, IAS 19 “Вознаграждения работникам” (версия 2011 г.), IFRS 10 “Консолидированная финансовая отчетность”, IFRS 11 “Совместные соглашения”, IFRS 13 “Измерение справедливой стоимости” и IFRS 14 “Счета отложенных тарифных корректировок”. Однако логику своих рассуждений на основе обозначенных принципов IASB желает показать на примере еще двух - IFRS 16 “Аренда” и IFRS 3 “Объединение бизнеса”.

IFRS 16 - очень важный стандарт для малых и средних предприятий, которые постоянно вступают в арендные соглашения. Таким образом, выполнение первого принципа сомнений не вызывает.

Что тут можно упростить? Идей насчет этого много:

- единая модель для учета аренды (чтобы не приходилось рассматривать по отдельности финансовую и операционную аренду);

- введение исключений в требованиях по признанию краткосрочной аренды или аренды объектов не очень большой стоимости;

- упрощение требований для измерения переменных арендных платежей, определения ставки дисконтирования, определения и переоценки сроков действия аренды, последующих измерений арендного обязательства;

- сохранение действующих требований для финансовой аренды;

- также упрощение самих формулировок.

Наконец, в рамках применения третьего ключевого принципа Совет по МСФО должен убедиться, что представленная в соответствии с упрощенными требованиями информация будет правдивым отражением реальной ситуации с арендными активами и обязательствами.

Что насчет объединения бизнеса? Речь идет действующей версии стандарта 2008 года. Стандарт “IFRS for SMEs” уже сейчас рассматривает тему объединения бизнеса, поэтому ее можно считать актуальной, однако лишь частично, в зависимости от того, о каких конкретно требованиях IFRS 3 идет речь. Совет по МСФО в первую очередь смотрел на те изменения в стандарте IFRS 3, которыми тот обзавелся по сравнению со своей предыдущей версией 2004 года. IASB убежден, что обеспечение пользователей отчетности малых и средних предприятий информацией о связанных с приобретениями издержках и условных вознаграждениях должно принести им пользу, поэтому в отношении этих требований принцип Актуальности действует. Зато он не действует в отношении следующих вещей (а значит, эти темы в ходе пересмотра будут опущены):

- справедливая стоимость в измерении неконтролирующих долей в приобретениях (см. п. 19);

- критерии признания приобретенных нематериальных активов;

- организационная рабочая сила как нематериальный актив;

- дополнительное руководство по повторно приобретенным правам.

Совет по МСФО наблюдал за применением стандарта “IFRS for SMEs” на практике, где гудвилл амортизируется в течение определенного времени. Все прочие нематериальные активы кроме него он решил отнести сюда же и точно так же амортизировать, полагая, что это будет соответствовать третьему принципу о правдивом отражении информации. Результат был бы точно таким же, как если бы компании учитывали гудвилл и прочие нематериальные активы по отдельности – но зачем, если это привело бы в случае с малыми и средними предприятиями к ненужной сложности? Непризнание нематериальных активов отдельно не будет иметь негативных последствий для качества отчетности – полагает разработчик.

Это то, что Совет по МСФО уже решил в отношении данного стандарта IFRS 3. А вот насчет чего он желает услышать мнение мировой бухгалтерской общественности, так это нужно ли для малых и средних предприятий упрощать стандарт в той его части, которая оговаривает поэтапные приобретения – это параграфы 41 и 42. Есть мнение, что это пойдет на пользу, обеспечив читателей финансовой отчетности лучшей сопоставимостью финансовой информации, но сначала нужно убедиться, что тема, в самом деле, актуальна (то есть что выполняется первый из трех принципов).

Помимо этого, Совет по МСФО имеет в запасе еще несколько идей по упрощению. Простое игнорирование некоторых изменений, которые принесла с собой версия IFRS 3 2008 года по сравнению с той, которая было до этого, само по себе можно считать упрощением. Кроме этого, Совет намеревается упростить требования по условным вознаграждениям и позволить МСП использовать исключение в анализе баланса между выгодами и затратами, которое изложено в п.2.14 стандарта “IFRS for SMEs”, а также предусмотреть дополнительные раскрытия информации, если измерение условных вознаграждений, в самом деле, приводит к нарушению баланса между выгодами и затратами. Высказаться насчет всего этого есть время до конца октября.

Сближение “IFRS for SMEs” с другими стандартами из списка тех, которые были перечислены выше, будет подробнее рассматриваться по ходу следующего вебинара.

В заключение еще один технический момент, о котором разработчики МСФО спрашивают в своем январском “приглашении высказаться”. А именно - когда наступает тот момент, когда какое-либо изменение к стандартам МСФО (или выход нового МСФО) можно рассматривать на предмет возможного сближения с “IFRS for SMEs”? Вот хороший пример перед глазами: буквально в марте были окончательно одобрены ограниченные поправки к IFRS 17 “Договоры страхования”, но они еще даже не успели выйти в виде отдельного документа, не говоря уж о том, чтобы вступить в силу. Значит ли это, что уже сейчас можно приступать к их анализу на предмет возможного упрощения для отчетности МСП?

Есть 4 возможных варианта, поддержать которые пока что может буквально любой. Первый вариант - это рассматривать изменения в стандартах (либо новый стандарт МСФО), если они вышли до момента публикации “приглашения высказываться”, то есть, если говорить конкретно - до конца января этого года. Второй вариант - чтобы изменения не просто вышли до этой даты, но и официально вступили в силу. Третий вариант - не просто вышли и не просто вступили в силу, но и чтобы - по новому МСФО - уже успели провести анализ практики применения (“Post Implementation Review”). Пролагаем, у третьего варианта не будет очень много сторонников, поскольку и сам Совет по МСФО считает, что не стоит каждый раз выжидать столь долгий срок. Никакой “PIR” не проводится ранее, чем спустя несколько лет после начала применения нового стандарта. Ну а четвертый вариант - выбрать еще какую-то ориентировочную дату. Все предложения IASB с удовольствием выслушает.