По материалам: IVSC

Знакомим читателей со второй частью серии публикаций от Международного комитета по стандартам оценки (IVSC), в рамках которой разработчики делают попытку набросать основы для будущего международного подхода к оценке долгосрочной стоимости в контексте устойчивого развития. Вышедшая в начале марта первая часть носила по большей части ознакомительный характер. В ней авторы исследовали актуальные для этой темы наработки и даже делали попытки введения новых терминов, таких как “дофинансовая” информация. Сегодняшняя вторая часть – чуть более конкретная. Это еще не готовые стандарты оценки долгосрочной стоимости, но это какие-никакие основы, которые могут со временем стать международно признанным стандартом.

Не секрет, что экологические и социальные аспекты, а также вопросы корпоративного управления уже давно стали неотъемлемой частью стратегии развития очень многих мировых компаний. Хотя ESG-факторы влияют на инвестиции, такое ощущение, что большинству недостает саму малость: сделать буквально еще один шаг вперед и оценить, как именно инвестиции в обеспечение экологической безопасности, охрану труда на производстве и тому подобные вещи превращаются в доходы, т.е. создают стоимость. Как раз неопределенность в оценке стоимости от такого рода инвестиций препятствует быстрому распространению устойчивых принципов деятельности во всем мире: единых стандартов оценки пока нет; по ощущениям - вроде бы надо, инвесторы требуют, но как измерить создаваемую стоимость? Помочь с этим пробуют сегодня разработчики международных стандартов оценки из IVSC.

Если бы речь шла об инвестиционных проектах, по которым для изучения доступны финансовые данные (прибыли, денежные потоки, структура капитала), работать с оценкой было бы проще. Но как только в дело вступают нефинансовые данные, измерение ROI (доходности на инвестиций) сразу приобретает значительную степень субъективизма. Пусть даже все стороны отношений приветствуют идею расширения инвестиций на факторы устойчивости - пока в этом не будет достаточной дисциплины и определенности аналитических процедур, нельзя быть до конца уверенными в том, в какой степени такие инвестиции приводят к созданию стоимости, и приводят ли вообще.

Измерение доходности от ESG-инвестиций

Расходы представляют собой в общем случае количественно выраженную связь между уплаченной ценой и полученными выгодами. В инвестициях эта взаимосвязь между уплаченной ценой и полученными выгодами уже не столь однозначна, тем более если речь идет о ESG-инвестициях.

Поскольку современный деловой мир становится все более зависим от нематериальных активов, неспособность доходов отражать создаваемую для организации стоимость становится все более очевидной. Еще Барух Лев (Baruch Lev) и Фенг Гу (Feng Gu) в своей работе “The End of Accounting and the Path Forward for Investors and Managers” показали, сколь значительно снизилась способность балансовой стоимости и дохода объяснять текущую рыночную стоимость активов с 1950 по 2013 год. Объяснительная способность (R2) упала с 90% до 50% за это время, а совсем свежие данные дают основание думать, что пандемия лишь осложнила ситуацию.

В отличие от “традиционных” инвестиций, взаимосвязь между расходами на ESG-инвестиции и экономическими выгодами (например, прибылями) может быть непросто отследить и оценить. Конечно, удалось добиться немалых результатов в оценке климатических рисков и прогнозировании (взять для примера хотя бы относительно недавнее руководство по оценке климатических изменений от A4S), однако у большинства ESG-инвестиций есть общие характеристики, которые априори затрудняют оценку доходности ROI, а именно:

- Выгоды от ESG-инвестиций затрагивают всю организацию в целом, а не ее отдельные продукты, подразделения или направления. Довольно часто бывает к тому же, что они внешние по отношению к ней, то есть являются “экстерналиями”. Если это так, возникает вопрос, как учитывать внешние экстерналии в расчете доходности.

- ESG-инвестиции очень часто осуществляются в долгосрочной перспективе, охватывают много лет, и приносимые ими выгоды также имеют долгосрочный характер. В отдельных случаях удается даже запустить бесконечный процесс создания стоимости.

- Выгоды от ESG-инвестиций часто оказываются поддерживающего плана: они снижают риски и поддерживают текущие денежные потоки вместо создания новых (чтобы отличать одно от другого, здесь и далее под созданием стоимости будет подразумеваться образование новых денежных потоков, а под поддержанием стоимости – снижение рисков). Снижение рисков находит проявление в увеличении способности организаций оправиться от экономического шока и других примеров негативной внешней динамики, иными словами - в ее устойчивости. В принципе, учитывающая ESG стратегия развития при грамотном внедрении может даже означать для организации разницу между банкротством и выживанием. Из-за этого стратегическое планирование должно принимать в расчет не только ожидаемое влияние на показатели доходности (денежные потоки, прибыль и так далее), но и создаваемую стоимость.

Если бы только у нас были основы оценки, с которыми можно было бы прогнозировать создаваемую ESG-инвестициями стоимость или даже провести связь между прогнозной создаваемой стоимостью и прогнозными финансовыми результатами!

Связь между ESG и нематериальным активами

По мнению авторов из Международного комитета по стандартам оценки, потенциал создания стоимости ESG-инвестициями находит проявление в формировании и сохранении стоимости нематериальных активов. Это то, от чего можно отталкиваться в разработке таких основ оценки, ведь определенные характеристики создания стоимости с нематериальными активами помогут понять, как ESG-инвестиции способны к созданию стоимости.

Вспоминаем то, что говорилось раньше по теме гудвилла: создание стоимости (а равным образом и ее уменьшение, потому что это тоже возможный исход) не является линейным процессом. Следовательно, не является он таковым и с ESG-инвестициями. Для большинства таких инвестиций можно ожидать медленное увеличение стоимости в первые годы, а далее - экспоненциальный рост. Кроме того, с нематериальными активами стоимость может начать быстрое снижение, если ее не поддерживать. С ESG это тоже верно, за тем исключением, что в отдельных случаях может возникнуть ситуация, когда инвестиции бесконечно создают стоимость, а следовательно, приносимые ими выгоды также бесконечны.

Далее, способность нематериальных активов (а значит, ESG-инвестиций) создавать стоимость варьируется в зависимости от отрасли. Способность ESG-инвестиций создавать стоимость будет выше для организаций с дифференцированным, высокодоходным бизнесом с большой маржой прибыли, и ниже - для организаций с низкой маржой прибыли, работающих преимущественно на товарном сегменте. В самом конце это будет даже проиллюстрировано на очень наглядной диаграмме.

Бизнес-модели и отрасли часто определяют, какие именно нематериальные активы будут у организации. То же верно и в отношении ESG - какую именно литеру из трех предпочтет организация в плане инвестиций в зависимости от отрасли и бизнес-модели как самую перспективную с точки зрения создания нематериальных активов? Зная ответ на этот вопрос, можно уже более обоснованно подходить к рассмотрению проектов ESG-инвестиций.

Как отмечалось выше, осуществленные инвестиции экологической ориентации (E), социальной ориентации (S), или же в целях повышения качества корпоративного управления (G) могут как создавать стоимость, увеличивая денежные потоки, так и сохранять ее, снижая риски по определенным группам нематериальных активов, таким как бренды, человеческих капитал, отношения с клиентами и так далее. Эксперты из IVSC рассматривают цикл потенциального создания стоимости на примере трех стадий, из которых он состоит:

- Формирование прямых активов, т.е. тех нефинансовых активов, на которых самым прямым образом сказываются ESG-инвестиции;

- Формирование непрямых активов - таких активов, на которых положительно сказывается увеличение стоимости прямых активов под прямым воздействием ESG-инвестиций;

- Масштабируемое создание стоимости. Это последняя третья стадия жизненного цикла, на которой становится понятна масштабируемость доходности от ESG-инвестиций в результате взаимодействия созданных инвестициями нематериальных активов друг с другом.

Чтобы разобраться в этом, рассмотрим подробнее каждую из стадий создания стоимости на примере экологических инвестиций как самого, на наш взгляд, понятного и очевидного вида ESG- инвестиций. В оригинальной таблице, с которой можно ознакомиться в публикации от Международного комитета по стандартам оценки, рассмотрены также инвестиции в социальное направление и корпоративное управление.

|

Экологическое направление ESG-инвестиций |

1 стадия: формирование прямых нематериальных активов |

2 стадия: формирование непрямых нематериальных активов |

3 стадия: масштабируемое создание стоимости |

|

|

Речь идет в первую очередь о БРЕНДЕ организации. Повышение репутации вследствие проявленной заботы об окружающей среде позволит организации устанавливать более высокие цены, увеличивать продажи и так далее. Финансовые проявления будут следующими: более высокие прибыли, более низкие экологические риски для бренда. |

В первую очередь ЧЕЛОВЕЧЕСКИЙ КАПИТАЛ, поскольку внимательное отношение к экологии привлекает не только инвесторов, но и ценные кадры. Кроме того, об этом узнают также клиенты. Это сказывается на их отношении к организации, что означает еще один возможный вид непрямых нематериальных активов - ЛОЯЛЬНОСТЬ КЛИЕНТОВ. |

На этой третьей стадии все начинает работать во взаимосвязи. Человеческий капитал связан с брендом организации и влияет на нее. Человеческий капитал также ведет к инновациям, а это означает появление на этой стадии ТЕХНОЛОГИЙ как еще одного вида нематериальных активов под непрямым влиянием (через человеческий капитал). Наконец, человеческий капитал также сказывается на лояльности клиентов (например, через качество обслуживания). Таким образом, эти элементы становятся взаимосвязанными, и именно здесь в отдельных случаях можно наблюдать примеры, когда создание стоимости становится самовоспроизводящимся процессом. |

S-направление и G-направление могут быть более сложными, поскольку подразумевают создание нескольких прямых нематериальных активов уже на первой стадии. В первом случае это, разумеется, человеческий капитал, потому что воздействие идет в первую очередь на него, а далее бренд организации. А совершенствование корпоративного управления вообще может принять самые разные формы (информационная защита, схемы вознаграждения топ-менеджеров, информационная прозрачность, программы корпоративного информирования о нарушениях и множество других примеров). Как следствие, на первой стадии тут создаются технологии, лояльность клиентов, организационный бренд, человеческий капитал, и даже это еще не все.

Если смотреть в целом, G-направление больше ориентировано на снижение риска и, значит, поддержание стоимости. S-инвестиции, как правило, стимулируют создание стоимости и новые денежные потоки, а экологическое направление - где-то посередине, и того, и другого понемногу.

“Основы” оценки потенциала создания стоимости на уровне организации

Потенциал создания стоимости определяет решение, принимаемое на уровне организационного руководства, поэтому понимание того, что изложено выше, в количественных терминах делает ESG-инвестиции возможными. Авторы из IVSC полагают, что в основе такой оценки лежат шесть ключевых критериев, на которых формируются ожидания относительно создания стоимости через создаваемые нематериальные активы. Рассмотрим их детально, поскольку это и есть те “Основы”, которые вынесены в заголовок.

Критерий 1: Зависимость от бренда/силы бренда*

*Для силы бренда используется своя формула расчета, ее можно померить количественно. В общем случае BF (Brand Force) = Доля знающих бренд /100 % X Доля выделивших самую сильную эмоцию марки (бренда)/10 % + Количество свойств марки (бренда), превосходящих ожидания потребителей (Источник: Z&G. Branding)

Улучшение и поддержание собственного бренда, забота о деловой репутации является центральным моментом в создании стоимости ESG-инвестиций (мы отметили это на примере экологических инвестиций, но и для двух других направлений это также верно). Сила бренда способна принести сверхдоход на идентичный прочим продукт (с тем же названием и той же репутацией производителя). Таким образом, для любой стратегии устойчивого развития способность создавать и поддерживать бренд является критически важной. Чем больше организация ставит на свой бренд и деловую репутацию, тем больше у нее потенциал создания стоимости через ESG-инвестиции – утверждают в IVSC.

Критерий 2: Зависимость от человеческого капитала, его знаний и навыков

Наверное, вторым по значимости в плане создания долгосрочной стоимости идет человеческий капитал. Это особенно верно в случае организаций, которые весь свой бизнес строят на нематериальных активах - например, для технологических компаний, но не только. Конечно же, у них весь потенциал создания стоимости будет сокрыт в уникальных знаниях, которыми обладают сотрудники, а потенциальные потери из-за ухода ценного сотрудника или невозможности привлечения ценных кадров в штат очень высоки. Чем сильнее зависимость организации о человеческого капитала, тем больше у нее потенциал по созданию/поддержанию стоимости через ESG-инвестиции.

Критерий 3: Оценочная премия

Как уже было сказано, создание стоимости через долгосрочные устойчивые инвестиции проявляет себя через формирование нематериальных активов. Оптимальный объем инвестиций и максимальный потенциал создания стоимости через ESG-инвестиции, таким образом, зависит от способности организации получать сверхдоход в своей отрасли. Поэтому критерием способности создавать стоимость в данном случае является размер оценочной премии - то, насколько больше готовы платить за конкретную организацию по сравнению с ее балансовой стоимостью.

Критерий 4: Лояльность клиентов

Все три направления устойчивых инвестиций положительно влияют на формирование и поддержание лояльности клиентов, хоть и в разной степени. Чтобы можно было сказать точнее, необходимо поработать с клиентской базой и ожиданиями/запросами самих клиентов в отношении факторов ESG. Клиенты, например, могут предъявлять высокие требования в отношении безопасности компонентов химического состава продукции.

Вообще же, степень влияния будет определяться особенностями отрасли. Если речь идет о моделях B2C (“business to consumer”), то есть ориентации на конечного потребителя, выше всего потенциал создания стоимости через создание и дифференциацию бренда/марки, а также через человеческий капитал. Если же это B2B (“business to business”, ориентация на другие компании в первую очередь), то ESG-инвестиции вообще могут оказаться едва ли не обязательными, потому что они “продвигаются” силой по цепочкам поставок. В качестве примера тут можно привести поставленную Apple задачу достижения углеродной нейтральности уже к 2030 году на всей протяженности ее цепочки создания стоимости. При прочих равных, чем теснее связь с конечным потребителем, тем больше потенциал создания стоимости через устойчивые инвестиции.

Критерий 5: Преобладание материальных активов

Доходность материальных активов является относительно ограниченной, тогда как ESG-инвестиции формируют именно нематериальные активы и создают дополнительные доходы на них. В IVSC считают, что “традиционные” бизнес-модели с сильной зависимостью от материальных активов ограничивают потенциал создания стоимости через устойчивые инвестиции.

Преимуществом материальных активов можно считать тот факт, что, в отличие от нематериальных, у них доходы более-менее фиксированы. Но при этом они же несут наибольшие ESG-риски (например, климатические, экологические и т.д.), которые способны очень серьезно сократить доходы и уменьшить стоимость. Из этого следует, что даже если речь идет о производстве, в основе которого лежат материальные активы, факторы ESG все равно необходимо принимать во внимание, и чудовищные природные катастрофы, причиненные разливом топлива из резервуаров - очевидный, но далеко не единственный, к сожалению, тому пример.

Критерий 6: Запатентованная технология

На основе предыдущего критерия мы пришли, в целом, к абсолютно правильному выводу, что с большей ориентацией на нематериальные активы растет потенциал создания долгосрочной устойчивой стоимости. Но есть важный момент, из-за которого могут наблюдаться и исключения в этой логике рассуждений. Речь идет о ситуации запатентованной технологии, которая доминирует на рынке и создает неэластичный спрос. Технологии - это тоже пример нематериальных активов, и реакция потребителей на этот их вид будет менее эластичной, чем на другие созданные ESG-инвестициями нематериальные активы.

Технологии создаются людьми, так что еще раньше появления этого нематериального актива сыграет свою роль рассмотренный выше Критерий 2. Но уже после этого, чем сильнее будет зависеть организация от запатентованной технологии, тем меньше потенциал создания или поддержания стоимости через ESG-инвестиции - объясняют авторы. И напротив, если такой запатентованной технологии нет, то потенциал создания стоимости через другие нематериальные активы возрастает.

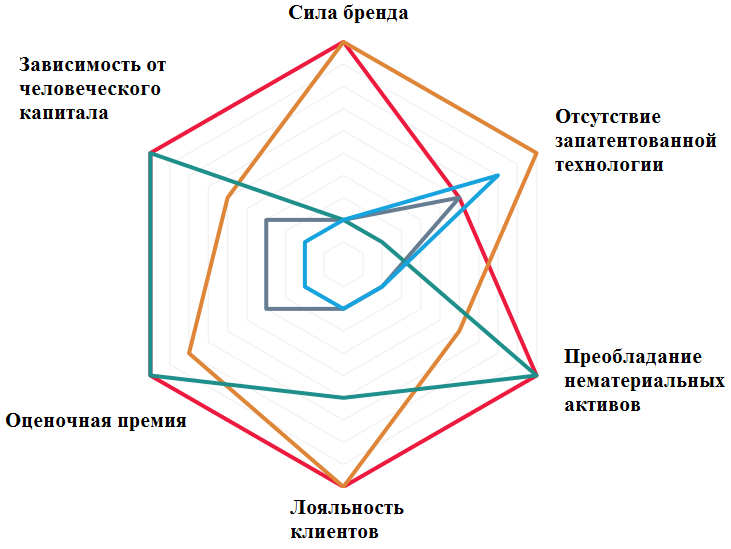

На диаграмме внизу, взятой все из той же недавней публикации, показан потенциал создания стоимости (измеренный по шкале от 1 до 5) для представителей пяти различных отраслей.

- Красный цвет обозначает отрасль профессиональных услуг

- Серый - товарное производство на заказ

- Оранжевый - брендовые потребительские товары

- Зеленый – биотехнологии

- Голубой – торговля

Источник: IVSC

Как видим, в случае с торговлей и производством на заказ объективно меньше возможностей для создания стоимости, какой бы критерий из рассмотренных шести ни был выбран в качестве определяющего. А профессиональные услуги (в том числе аудит и оценочная деятельность) объективно имеет больше возможностей для создания стоимости, если руководство вложится в силу бренда, построение отношений с клиентами и, разумеется, в человеческие ресурсы, которые в этой сфере имеют первоочередное значение.