По материалам: IVSC

На днях Международный комитет по стандартам оценки (IVSC) дал старт серии публикаций, посвященной актуальной на сегодня теме улучшения учета нематериальных активов. Об актуальности может говорить хотя бы тот факт, что около месяца назад к активному диалогу международное финансовое сообщество призвала Европейская консультативная группа по финансовой отчетности (EFRAG), выпустив довольно объемный дискуссионный документ и предложив высказываться по нему на протяжении следующего без малого года. Две столь крупные международные организации поднимают почти одновременно одну и ту же тему, хоть и беря при этом немного разные аспекты – это уже показатель. По своему опыту ждем в скором будущем свежих наработок по теме от Совета по МСФО (пусть даже главные темы его рабочего плана на следующие пять лет еще не определены – это случится буквально на днях). А пока разбираем первую вводную публикацию в новой серии от Международного комитета по стандартам оценки.

Нематериальные активы являются традиционным фактором создания стоимости в современных организациях. Осуществляемые в них инвестиции могут идти вовне - и тогда говорят о приобретенных нематериальных активах, с признанием которых по МСФО на сегодня проблем почти нет, так и внутрь - тогда говоря о внутренне сгенерированных, или просто внутренне созданных нематериальных активах, которые (за ограниченным исключением) в отчетности не признаются. Как следствие, инвесторы, интересующиеся современными технологическими компаниями, не всегда могут определить доходность на осуществленные в нематериальные активы инвестиции.

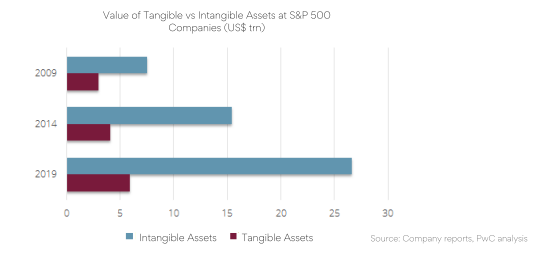

Многие отмечают, что подчас очень значительные расхождения между балансовой стоимостью и рыночной стоимостью организаций объясняются как раз фактом непризнания существенной части нематериальных активов. В то же время зависимость современных компаний от нематериальных активов на протяжении последних чуть более десяти лет росла практически в геометрической прогрессии, что наглядно видно на приведенной ниже диаграмме из отчета PwC “The unbalanced balance sheet: Making intangibles count”. Можно лишь вообразить, насколько за этот же период увеличились разрывы между балансовой и рыночной стоимостями акций технологических (и не только) компаний.

Источник: IVSC

Сами авторы отчета допускают в будущем еще большие расхождения между инвестиционной деятельностью и финансовой отчетностью. Инвесторам давно недостаточно одних лишь финансовых данных для принятия обоснованных решений о распределении свободного капитала. Одной из причин является, конечно, недостаточное пока что раскрытие факторов устойчивости (ESG) в финансовой отчетности, но тут, по крайней мере, ситуация на наших глазах улучшается. А вот что касается учета и отражения в отчетности внутренне созданных нематериальных активов, то без внесения фундаментальных изменений в требования МСФО тут дело с мертвой точки вряд ли сдвинется.

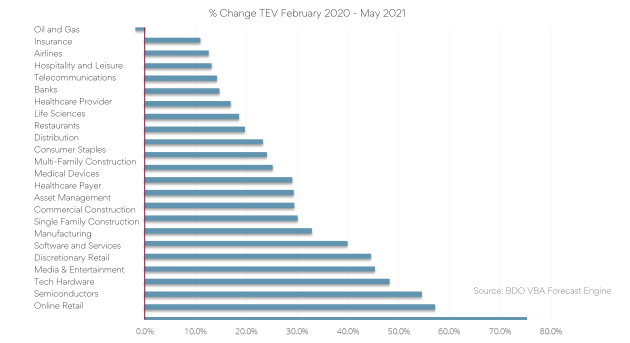

Начавшаяся в прошлом году пандемия коронавируса ускорила тренд, изменив традиционные бизнес-модели многих мировых организаций в свете принудительного локдауна. Аналитика исследователей из BDO показывает подчас очень значительные изменения полной стоимости организаций (Total Enterprise Value - TEV) в период с февраля 2020 по май 2021 года: за исключением одной-единственной нефтегазовой отрасли, у остальных 23 отраслей имел место рост. То, насколько сильно вырос показатель TEV, прямо зависело от отрасли: у представителей технологических отраслей с сильной зависимостью от нематериальных активов процентное изменение, очевидно, было выше.

Источник: IVSC

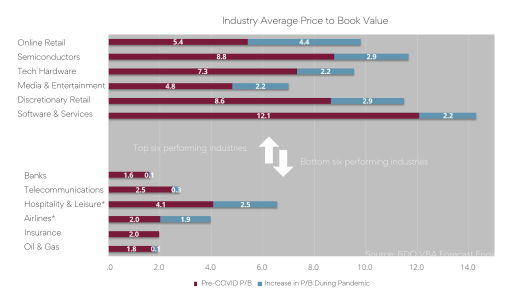

Если на диаграмме это все же неочевидно, то вот дополнительные иллюстрации. На графике внизу показано отношение средней рыночной стоимости к балансовой стоимости (P/B) в среднем по шести отраслям, которые показали с начала пандемии самое большое увеличение полной стоимости организации, а также по шести отраслям, у которых рост был наименьшем (и даже отрицательным, как в случае с нефтяными и газовыми компаниями).

Источник: IVSC

Тут уже явно просматривается сильная корреляция между значением P/B - показателем, который, как отмечалось выше, как раз отражает собой разницу между балансовой стоимостью компании и восприятием ее рынком вследствие непризнания существенной части нематериальных активов - и увеличением общей стоимости организации TEV. Как хорошо известно, общая стоимость организации учитывает все ее источники дохода, то есть нематериальные активы в том числе.

Именно поэтому в период пандемии она больше всего выросла у компаний, чей бизнес сильно на них завязан: с одной стороны, в верхней шестерке видим онлайн-розницу, производителей полупроводников, компьютерного “железа”, медиа и индустрии развлечений, поставщиков товаров не первой необходимости, программных разработчиков, а в нижней шестерке - банки, телекоммуникации, гостиничный бизнес, авиаперевозки, страхование и нефтегазовый сектор. У представителей отраслей из верхней шестерки, как было посчитано, среднее отношение рыночной стоимости к балансовой стоимости было 7,8 до пандемии, а к маю этого года оно выросло до 10,6. У представителей менее зависимой от нематериальных активов нижней шестерки до начала пандемии значение было 2,3, а по итогам чуть более одного года это значение выросло до 3,1 - намного меньше, чем в первом случае. Из этого следует, что пандемия имела к тому же весьма неоднозначное влияние, сильнее увеличив разрывы между рыночной и балансовой стоимостями для тех, у кого нематериальных активов больше.

Что касается отчета о прибылях и убытках, то отсутствие капитализации означает немедленное списание расходов, что нарушает принцип соответствия. Многие составители отчетности, желая довести до своих инвесторов дополнительную информацию, вынуждены использовать дополнительные показатели “non-GAAP”. Что не менее важно, отсутствие признания внутренне созданных нематериальных активов означает отсутствие контроля над инвестициями в их создание. Хорошо если информация на этот счет появится в менеджерских отчетах на добровольных началах, но ведь даже это не гарантировано. Тем более эта информация не будет подлежать аудиту.

В IVSC указывают, что непризнание имеет практические последствия и для отдельных учетных стандартов, в основе чего лежит нестыковка учетных подходов к признанию приобретенных и внутренне созданных нематериальных активов. Довольно много по этой теме говорилось в другом цикле статей от IVSC по теме обесценения гудвила: одной из самых актуальных на сегодня проблем в учете является “экранирование” гудвилла и других нематериальных активов от обесценения при проведении тестирования на обесценение, и происходит это как раз по той причине, что часть обесценения забирают на себя непризнанные внутренне созданные нематериальные активы. Как следствие, фактическое обесценение приобретенного гудвилла и нематериальных активов признается позднее, чем должно бы – лишь после истощения внутреннего “запаса прочности”.

Такое положение вещей давно заставляет задумываться о реальной полезности финансовой отчетности в современном мире. В своей статье The End of Accounting and the Path Forward for Investors and Managers Барух Лев (Baruch Lev) и Фенг Гу (Feng Gu) исследовали, в какой мере отражаемые сегодня в отчетности показатели доходности и балансовые значения соответствуют рыночной стоимости, и как это менялось на протяжении истории с 1950 по 2013 год. Этот показатель имеет название R2 (коэффициент детерминации). Стоит ли удивляться, что за этот более чем полувековой период, по мере того как шло развитие технологий, R2 постепенно снижался с 90% до 50%. Если провести аналогичное исследование с учетом пандемии, выяснится, что тенденция лишь усилилась.

Не стоит недооценивать и инвесторов: безусловно, все это прекрасно видели и они, а не только исследователи-академики. Именно поэтому все последние годы они все активнее ориентируются на дополнительные источники информации о факторах создания стоимости для принятия обоснованных решений. В значительной мере эта способность находит отражение в ESG-отчетности, и именно по этой причине она к сегодняшнему дню стала едва ли не обязательной для ориентированных на внешнее финансирование организаций (а во многих юрисдикциях даже становится обязательной на национальном уровне).

В своей майской статье ее авторы из Международного комитета по стандартам оценки уделили внимание как раз этому вопросу создания стоимости благодаря факторам ESG, пытаясь одновременно провести тут связь с внутренне созданными нематериальными активами. Они, однако, пришли к выводу, что на данный момент пока что существует очень большая непоследовательность в том, как факторы ESG находят свое отражение в отчетности, и в том, как это все влияет на рейтинги.

Это было подтверждено результатами исследования BDO, в котором высчитывались корреляции между шестью различными рейтингами ESG для более чем 400 организаций из 24 отраслей - подробнее об этом можно почитать в публикации “The Path Ahead: Analysis of Analyst Estimates for Insights on the Economic Recovery”. Основный вывод в том, что на сегодняшние рейтинги ESG не стоит слишком полагаться, поскольку они не отражают пока что адекватно создания стоимости, и неважно при этом, кто их составляет. Это в очередной раз подчеркивает необходимость стандартизированного подхода на основе единых базовых принципов, которые должны быть интегрированы в применяющиеся сегодня в мире системы стандартов финансовой отчетности. Хорошая новость в том, что в этом уверены не только лишь в IVSC, и что руководство самых влиятельных международных организаций - например, того же Фонда МСФО - думает в том же направлении.

Ключевые вопросы, которые нуждаются в ответах

Ограничения действующих сегодня учетных стандартов в плане отражения процесса создания (и сохранения) организационной стоимости объясняется в основном устарелостью самих стандартов: они создавались во времена, когда стратегии создания стоимости были несколько иными, чем сегодня. Сегодняшние бизнес-модели в гораздо большей степени завязаны на нематериальных активах, и в мире можно найти немало небольших компаний, у которых, по сути, никаких других активов-то и нет. В этой связи в новой серии публикаций представители IVSC ищут ответы на три ключевых вопроса:

- Какой должна быть цель новой улучшенной системы учета нематериальных активов? Должна ли она проводить четкую связь между сегодняшним созданием стоимости и будущими денежными потоками, или же она должна более точно отражать доходность на инвестиции (ROI) в нематериальные активы на основе принципа экономической добавленной стоимости (EVA), или же эта система должна обеспечивать больший контроль над управленческими решениями?

- Какие нематериальные активы должны учитываться в рамках такой улучшенной системы учета, и какие инвестиции/расходы обеспечивают создание стоимости?

- На основе чего должна основываться новая улучшенная система учета нематериальных активов - на улучшенных раскрытиях, на капитализации активов, или на концепциях создания стоимости и оценки? Выбор между этими тремя альтернативами на самом деле будет иметь прямое влияние на итоговую информационную полезность отчетности, причем полезность эта у разных категорий конечных пользователей будет своя. Но каким бы путем ни идти, любой вариант потребует детального исследования нескольких важных вопросов:

- Если с практической точки зрения следует начинать с улучшения раскрытий, как убедиться, что они выполнены в соответствии с четкими правилами и действительно отражают создание стоимости?

- Если выбрать путь капитализации, то есть отражения большего числа нематериальных активов на балансе, как правильнее соотносить расходы с соответствующими им активами? А после капитализации, как быть с капитализированными нематериальными активами, если одни лучше подходят для тестирования на обесценение, а другие - для амортизации? Если амортизировать, то на каком именно промежутке времени?

- Наконец, если мы говорим о самом создании стоимости и индикаторах этого, как быть с тем, что далеко не всегда экономические выгоды, приносимые нематериальными активами, коррелируют с расходами на них? И есть ли вообще на практике способы адекватно признавать создание стоимости вместо понесенных инвестиций?

Данная публикация от IVSC носит исключительно вводный характер, а ответы на приведенные выше вопросы авторы попытаются найти в двух оставшихся статьях нового цикла. В следующий раз они начнут с определения основных категорий внутренне созданных нематериальных активов, продолжат изучением операционной деятельности, которая может вести к появлению нематериальных активов каждой категории, а затем уже перейдут к, собственно, созданию стоимости самими активами. На последнюю третью статью цикла запланированы уже конкретные предложения по формированию улучшенной новой системы учета нематериальных активов. Особое внимание при этом уделят таким аспектам как:

- Разделение оттоков денежных средств на расходы и инвестиции.

- Если это инвестиции, то какие из них капитализировать, а по каким требовать улучшенных раскрытий?

- Если инвестиции капитализируются, то как именно их оценивать - по себестоимости, или же на основе альтернативных показателей стоимости?

- Каким может быть срок полезного использования в целях амортизации?