Автор: Julia Penny, контент-менеджер по аудиторско-бухгалтерскому направлению, Wolters Kluwer

Источник: Accountancy Live

Перевод: GAAP.RU

Фото: accountancylive.com

Известно, что прежние стандарты финансовой отчетности для малых предприятий в Великобритании (FRSSE – “Financial Reporting Standard for Smaller Entities”) скоро будут отменены (см., в частности, “Британский FRC готовит FRSSE 2015 короткую жизнь”). В небольшом цикле из двух статей зарубежный эксперт Джулия Пенни (FCA, журналист бухгалтерской тематики и член Института присяжных бухгалтеров Британии) делится своим мнением относительно того, насколько в действительности легким должна стать отчетность малого бизнеса в Великобритании. По ее мнению – не очень, если не сказать наоборот.

В то время когда многие начали было думать, что стадия многочисленных изменений в UK GAAP вроде бы подошла к концу, вдруг обнаружилось, что перед ними целая кипа новых изменений в бухгалтерском законодательстве. Теперь это внедрение новой европейской бухгалтерской Директивы, которая в весьма значительной степени имеет отношение к бухгалтерским вопросам малых предприятий. А это значит и новые интерпретации, которые и привели к появлению этой кипы новых документов. Попробуем во всем этом разобраться.

Новые промежуточные версии стандартов увидели свет в феврале этого года в виде трех отдельных документов, обозначенных как FRED (по-английски – “financial reporting exposured rafts”) - FRED 58, FRED 59 и FRED 60.

В первом случае это предварительный вариант стандарта FRS 105 “The Financial Reporting Standard applicable to the Micro-entities Regime” (или “Стандарт финансовой отчетности для микропредприятий”). FRED 59 – проект изменений к более общему стандарту FRS 102, о котором мы в свое время очень много писали (“Стандарты финансовой отчетности, применяющиеся в Великобритании и Ирландской республике”). Ну а FRED 60 – предварительный вариант изменений к двум стандартам, FRS 100 “Application of Financial Reporting Requirements” (“Применение требования финансовой отчетности”) и FRS 101 “Reduced Disclosure Framework” (“Сокращенная отчетность”).

Наконец, в февральских публикациях британского Совета по финансовой отчетности также можно обнаружить “Обзор консультаций” (“Consultation overview”). Наверно, в любом другом случае можно было бы не выделять его отдельно, но с учетом общего объема трех промежуточных стандартов (около 234 страниц) и не очень высокой доходчивости их текста британский разработчик решил на всякий случай написать дополнительные 20 страниц текста, чтобы “на пальцах” объяснить, чего он пытается добиться, и как именно он собирается это делать.

Рассмотрим теперь чуть подробнее.

Изменения в FRS 100

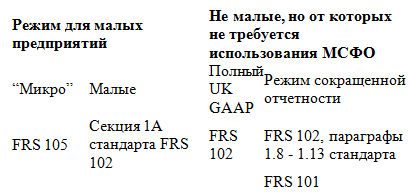

Если вкратце, то эти изменения создают новую структуру режима (финансовой отчетности), с отдельным стандартом для микроорганизаций и отдельной секцией в FRS 102 для малых (но не микро!) предприятий. Это новый момент. Изменения вступят в силу с началом новых отчетных периодов после 1 января следующего года, но при этом разрешено досрочное применение. Обратите внимание, что требование по использованию счетов МСФО при этом не изменилось.

Как обычно, практически всем организациям предоставлена возможность использовать более общий режим, чем тот, на который она теперь имеет право. Иначе говоря, даже микропредприятие имеет полное право применять у себя весь FRS 102, если пожелает. Единственное исключения здесь – для благотворительных организаций, которым в Великобритании не разрешено применять у себя международные стандарты финансовой отчетности.

Изменения в FRS 101Здесь основная суть в том, что новая бухгалтерская Директива позволяет некоторую свободу в представлении. Это значит, что компании могут выбрать, например, привычный формат, предписанный Законом о компаниях, либо же следовать указаниям IAS 1 “Представление финансовой отчетности” для компоновки балансового учета или отчета о прибылях и убытках. Наслаждаться этой свободой разрешено и компаниям, и партнерствам с ограниченной ответственностью (LLP)

Изменения в FRS 102А вот здесь уже не так все прозрачно. Ключевую задачу британский FRC поставил перед собой практически год назад, и звучала она приблизительно так: “получить новую версию FRC 102 для малых компаний с уменьшенным объемом раскрытий”. “FRS 102 light”, так скажем.

По сути-то своей именно это заявляет своей основной целью соответствующий промежуточный стандарт FRED 59, но в реальности получилось так, что изменения смешались между собой: одни касаются уникальных для малого бизнеса вопросов отчетности, другие пришли в результате вступления в силу новой европейской Директивы, и по итогу разобраться в перекрестных ссылках и дублировании требований будет весьма непросто тем, кто всю свою жизнь привык иметь дело с прежним стандартом упрощенной отчетности для малых организаций, FRSSE.

И это так, для начала. Теперь представьте, что признание и измерение в случае с малыми (но не микро) организациями, оказывается, вообще не имеет упрощений в сравнении с полным стандартом FRS 102!

Также не стоит забывать, что количественные рамки для определения того, какие предприятия теперь относятся к категории малых, теперь также смещены (вверх, что означает, что малых предприятий станет больше). См. “Европейская бухгалтерская директива: дьявол кроется в деталях”.

Ключевые различияИтак, мы теперь представляем себе, кто использует упрощенный режим для малых (именно малых) компаний, и в курсе возможности его досрочного применения, но чего он потребует в принципе?

Как уже отмечалось, никаких упрощений по признанию и измерению для этой категории бизнеса не предусмотрено. Поэтому, например, если у малой организации есть какой-то производный финансовый инструмент (процентный своп или, например, валютный форвард), ей все же придется применить правила FRS 102. Что означает, что он будет измеряться по справедливой стоимости с изменениями, проводимыми через отчет о прибылях и убытках (как вариант, можно подумать о применении логики отчетности хеджирования).

Безусловно, для малой бизнес-организации это звучит сложно, но принимая во внимание то, что эта малая организация вообще решается на заключение производного контракта, наверное, ей лучше все же быть в курсе природы изменений стоимости, а не рассуждать в том духе, что, мол, пусть лучше над такими вещами ломают головы инвестиционные банкиры.

Аналогичным образом, если имеет место выплата на основе долевых инструментов, ее нужно будет учитывать как следует согласно полному набору плавил. Но признайте сами: никто ведь и не заставляет малую компанию заключать сложные соглашения, подобные схемам уплаты на основе инструментов капитала. С этой точки зрения, наверно, это не так уж принципиально.

И, конечно же, есть и еще один режим отчетности для микропредприятий, поэтому для “самых маленьких” все не так уж безнадежно.

В стандарте FRS 102 есть определенные изменения, которые касаются любой организации, применяющей его. Например, максимальный период для списания гудвилла в случае, если определить срок его полезного использования невозможно: теперь это 10 лет вместо 5. Однако FRC при этом уточнил, что это в любом случае будет использоваться скорее в исключительных случаях, потому что обычно срок полезного использования все же поддается определению. А параграфы 27 и 28 описывают запрет на его (гудвилла) восстановление после списания.

Проблемы с раскрытиями

С точки зрения представления отчетности, очевидна попытка задать для малых организаций отдельные требования в рамках отдельной же секции FRS 102 - 1A. Следовательно, тут нет ни слова об отчете о движении денежных средств или отчете об изменениях в капитала (хотя, между нами говоря, последнее всегда “приветствуется” на добровольной основе).

Это слово, кстати - “приветствуется” – вы будете очень часто встречать в новых требованиях для малых организаций. Причина для этого банальна. Оказывается, европейская бухгалтерская Директива количественно ограничивает возможности по использованию примечаний к отчетности для стран-членов ЕС: малым организациям позволено не больше 13 (раскрытий).

В то же время бухгалтерам по-прежнему необходимо отражать информацию “правдиво и непредвзято”, поэтому вместо того чтобы заставлять директоров или главных бухгалтеров каждый раз с нуля продумывать, какие дополнительные раскрытия обеспечат это “правдивое и непредвзятое” представление, новый стандарт просто заполнен примечаниям вроде “от малых организаций приветствуются раскрытие (того-то и того-то)”. Вроде как никто не заставляет, но вместе с тем…

Любопытно, что лимит в 13 раскрытий в примечаниях, обязательный для малых компаний, подвергся очень “щедрому” интерпретированию Советом по финансовой отчетности – нет никаких сомнений, что после предварительных консультаций с Департаментом бизнес-инноваций и экспертизы (Department for Business, Innovation and Services - BIS). Например, среди возможных примечаний есть такие (см. 1A.14 b–g), которые вроде бы вообще не вписываются в заявленный Директивой список, но FRC, похоже, трактует их как разновидность раскрытия информации об учетной политике.

Как вы можете легко вообразить, список из 13 раскрытий – гораздо больший, чем может показаться на первый взгляд, ведь отдельные примечания будут содержать в себе подразделы. Поэтому если говорить об индивидуальных примечаниях, их будет скорее все 40, а не 13.

Если вы еще не до конца запутались, то вообразите теперь, что промежуточный вариант новой редакции FRS 102 теперь также включает другие оговоренные европейской Директивой требования к отчетности – в частности, добавьте сюда возможность для малых компаний составлять так называемую сокращенную отчетность (“abridged accounts”). Эти отчеты разрешают не показывать обороты, только лишь общие прибыли или убытки, а также только заголовки балансовых статей. При условии, что все остается “правдивым и непредвзятым”. Эти изменения в британской отчетности пришли одновременно с отменой прежнего режима сокращенной отчетности, который в британской практике именовался похожим образом (“abbreviated accounts”), хотя перевод на русский обоих терминов идентичный. См. также: “Европейская бухгалтерская директива может навредить британской экономике – ICAEW”

Подытожим предложенные упрощения к отчетности малых предприятий:

- Применение всех требований к признанию и измерению по FRS 102

- Применение отдельного набора требований к раскрытию, притом что придется продумывать, какие дополнительные раскрытия в примечаниях к отчетности обеспечат “правдивую и непредвзятую” картину

- Можно принять решение о подготовке сокращенной отчетности, но каждый год на это придется заручаться разрешением руководства (членов совета директоров)

- Отмена прежде действовавшего в Великобритании режима сокращенной отчетности

- Не забыть про перекрестные ссылки на прочие требования, чтобы быть уверенными в своих реальных возможностях по представлению информации

В следующей статей мы рассмотрим предложенные изменения в отчетности конкретно микроорганизаций и сравним их с теми, что содержались до сих пор в стандарте для малых предприятий FRSSE. Также сравним их с требованиями FRS 102 для малых предприятий и посмотрим, что по этой теме может сказать FRS 105 (“Стандарт финансовой отчетности для микропредприятий”).

Если до сих пор британские компании полагали, что уж теперь-то они получили на руки стабильную платформу для подготовки отчетности, по крайней мере, на следующие три года – наверно, они будут разочарованы, потому что им предстоит разбираться по новой. Но хотя бы конец все этой эпопеи уже можно видеть на горизонте.

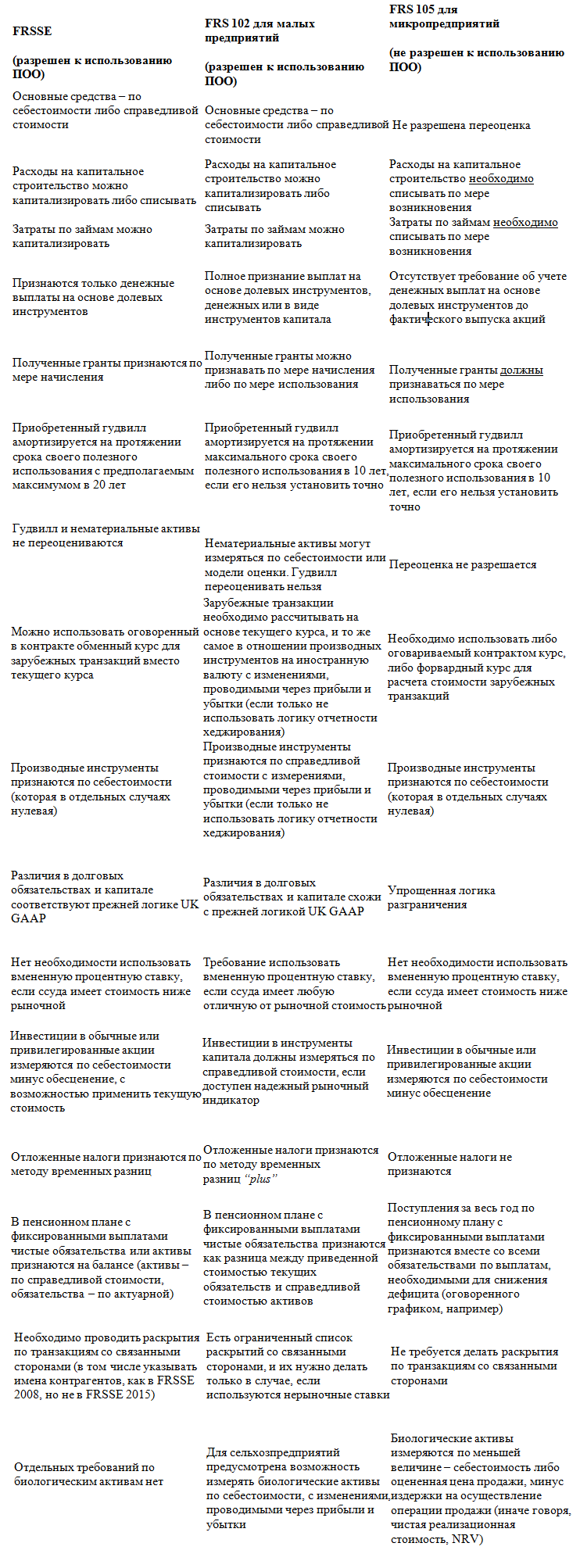

Обзор: действующие сегодня и промежуточные требования для малых и микропредприятий“ПОО” – “партнерства с ограниченной ответственностью”, Limited Liability Partnerships

Таблица 1: выбор правильного режима отчетности

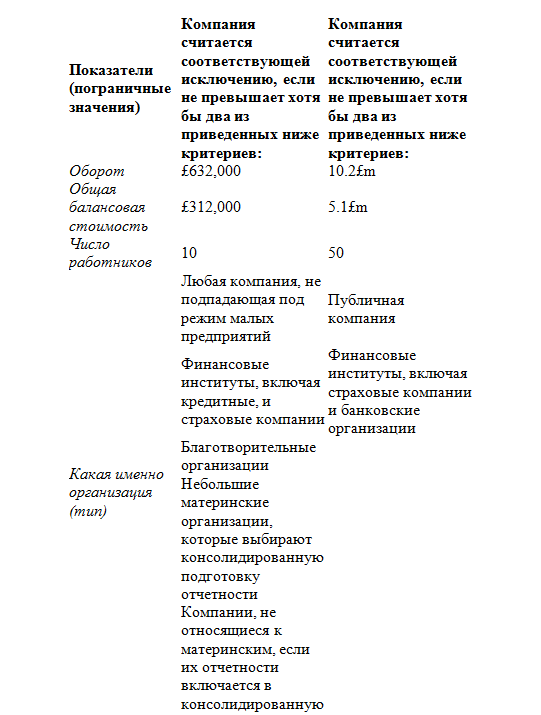

С действующим сегодня режимом по исключениям для обязательного аудита в Великобритании может возникнуть путаница, ведь досрочного использование нового режима (иначе говоря – пограничных количественных значений показателей) не разрешается. Впрочем, как все будет работать, объясняет FRC в своем “Обзоре консультаций” (см. выше). Приводим прежние (слева) и новые пограничные значения показателей для исключений.

Источник: FRC www.frc.org.uk