По материалам: IFRS

В ноябре прошлого года Совет по МСФО выпустил объемный дискуссионный документ по теме, которая давно уже находилась у него в работе. Речь идет о тонкостях учета объединения организаций, в случае если у них одна и та же материнская компания. Та прошлогодняя публикация была нами разобрана во всех деталях в четырех частях (они все здесь - 1, 2, 3, 4), поскольку уложить все в один материал было физически невозможно, да и вряд ли удалось бы удержать хоть кого-то за чтением от начала и до конца. Прошло несколько месяцев, а до 1 сентября, когда закончатся консультации, времени еще много. Не желая, по-видимому, чтобы за чередой грядущих буквально в следующем месяце новых и не менее интересных публикаций (например, пересмотренного практического руководства по менеджерской отчетности) тема объединения бизнеса под общим контролем несколько забылась, разработчики МСФО записали еще один вебинар – на этот раз обращаясь прямо к инвесторам, об интересах которых они, как известно, заботятся в самую первую очередь. По этой причине основной акцент был сделан на трех темах, которые посчитали актуальными в первую очередь для этой целевой аудитории:

- Какой метод применять – метод балансовой стоимости или метод приобретения – в зависимости от различных условий и обстоятельств?

- Как применять первый метод?

- И как применять второй (в частности – как отражать исторические данные в финансовой отчетности, относящейся ко времени до объединения)?

Источник: www.ifrs.org

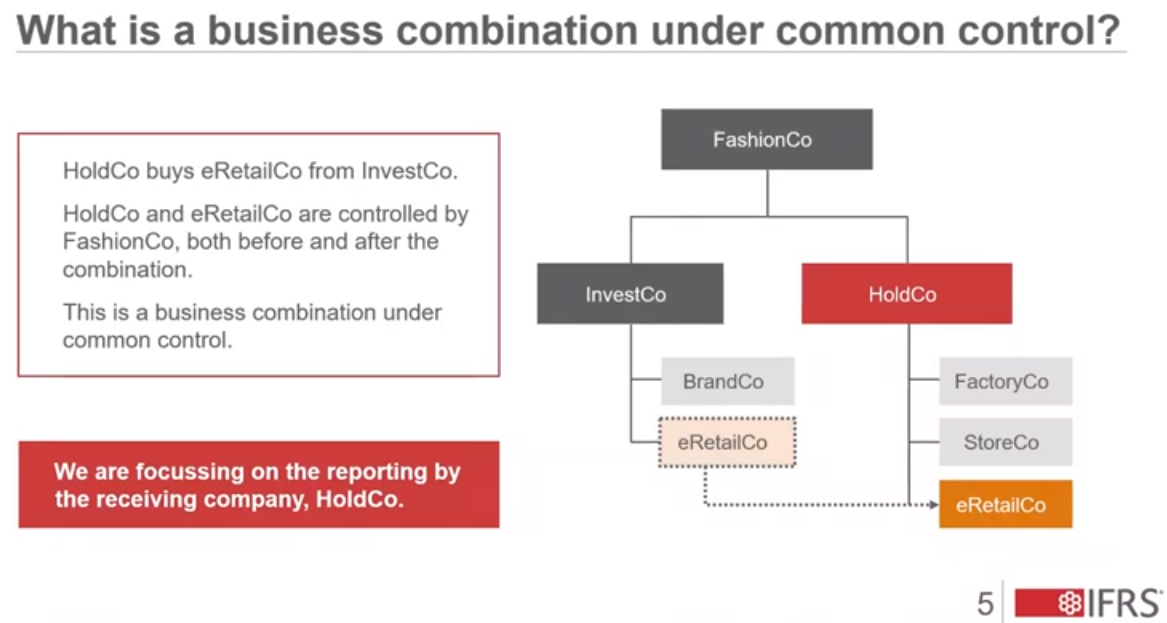

Напомним основную суть проекта. Речь идет об улучшении отчетности организации, которая на приведенной выше иллюстрации выделена красным цветом и имеет название “HoldCo”. Почему именно ее – подробно объяснялось как в самом дискуссионном документе, так и в размещенных у нас материалах на его основе, повторно разбирать такие тонкости не будем.

Речь в примере выше идет о приобретении “HoldCo” компании “eRetailCo” у “InvestCo”. Если бы речь шла только об этом, перед нами была бы обычная сделка вида “M&A” (“слияния и поглощения”), которая учитывалась бы в основном по стандарту МСФО (IFRS) 3. Но оказывается, что и покупатель, и продавец входят в одну большую группу компаний и находятся во владении у “FashionCo”. Это ситуация того типа, разбору которого был посвящен вышедший в ноябре дискуссионный документ. Тонкая особенность пребывания обеих сторон сделки под контролем у одной материнской компании оказывает влияние на консолидированную отчетность организации-приобретателя.

Любопытно отметить, что инвесторы на самом деле не так уж и часто сталкиваются на практике с такими сделками по той простой причине, что они более характерны для небольших компаний в составе группы, которые, возможно, и не составляют МСФО-отчетности в принципе. Если в нашем примере “HoldCo” составляет отчетность по каким-то еще стандартам кроме МСФО, инвесторы ничего и не заметят, ведь в консолидированной отчетности на уровне материнской организации “FashionCo” все останется по-прежнему. Значит ли это, что проект не актуален для инвесторов в принципе? Нет, ведь в отдельных случаях “HoldCo” может иметь биржевой листинг или только готовиться к нему – тогда у нее будет полноценная МСФО-отчетность.

Все транзакции по приобретению бизнеса в целом сегодня учитываются в соответствии с методом приобретения, как он расписан в IFRS 3, с раскрытием в отчетности их справедливой стоимости. В случае совершения транзакции сторонами, пребывающими под общим контролем, используются различные подходы – как метод приобретения, так и различные вариации метода балансовой стоимости – поскольку в самом стандарте пока что нет четких указаний на этот счет. Методу балансовой стоимости сегодня сильно недостает раскрытий.

Основные отличия в применении двух методов

|

|

Метод приобретения (как он изложен в IFRS 3) |

Метод балансовой стоимости (который там вообще никак не определен) |

|

Приобретенные активы и обязательства |

По справедливой стоимости. |

По балансовой стоимости |

|

Нематериальные активы и условные обязательства |

Признаются все идентифицируемые активы и обязательства, включая, например, бренды. Признание осуществляется на проспективной основе, начиная с момента объединения. Информация за предшествующие периоды не пересоставляется |

Признаются только те активы и обязательства, которые признавались ранее (до сделки по приобретению). С самим признанием наблюдаются расхождения в подходах: где-то оно проспективное, как с методом приобретения, а где-то – ретроспективное, с переподготовкой финансовой информации за предыдущие периоды (это можно чаще встретить при IPO, когда компании хотят показать инвесторам историю формирования структуры бизнеса) |

|

Гудвилл |

Признается |

Не признается. Вместо этого разница между балансовой величиной активов и обязательств и величиной вознаграждения признается в капитале приобретателя |

|

Информация до момента объединения |

Информация по объекту приобретения не включается |

Включается, но в плане использующихся подходов наблюдаются расхождения на практике |

|

Раскрытия |

Полноценные раскрытия в примечаниях |

Недостаточные, к тому же характеризуются непоследовательностью и несут мало пользы для инвесторов |

Какой выбрать?

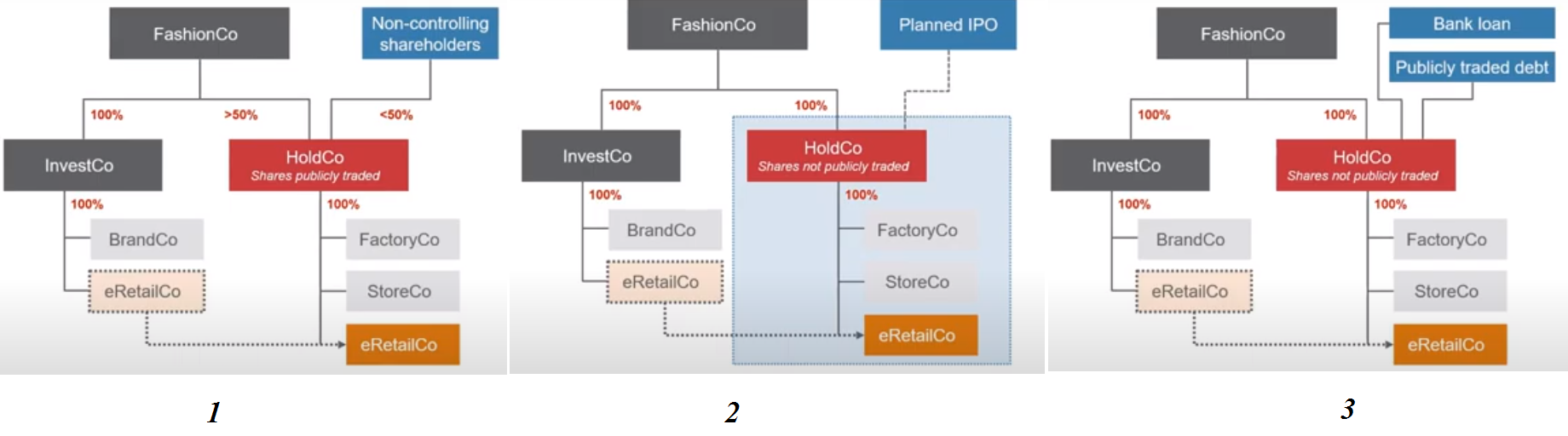

Объединения бизнеса под общим контролем встречаются во всех странах мира, просто для определенных юрисдикций более характерны транзакции по объединению бизнеса определенного типа. Скажем, это может быть сделано в рамках подготовки к выходу на IPO, или это может быть внутренняя реструктуризация, либо же это может быть случай с уже имеющей биржевой листинг организацией.

Эти три основных типа транзакций по объединению бизнеса под общим контролем уже дают понимание того простого факта, что один подход на все случаи жизни прописать не получится, как бы за это ни выступали сторонники метода приобретения или, напротив, метода балансовой стоимости. Ни один из двух подходов не сможет адекватно работать во всех трех случаях. Применение метода приобретения оправдано лишь тогда, когда заходит речь об участии неконтролирующих акционеров (за исключением ситуации, когда у организации-приобретателя нет акций в обращении на организованном рынке). Балансовый же метод должен использоваться во всех остальных случаях. Вот и вся логика.

Источник: www.ifrs.org

В первом случае, по мнению авторов прошлогоднего дискуссионного документа, следует применять метод приобретения. У “HoldCo”, организации приобретателя, акции находятся в обращении на рынке. И хотя она контролируется “FashionCo”, у нее также имеются неконтролирующие акционеры, являющиеся пользователями отчетности “HoldCo”. С их точки зрения абсолютно все равно, находятся ли обе стороны сделки под общим контролем или нет, потому что транзакция влияет на их долю в капитале точно так же, как любая другая сделка по слиянию и поглощению.

Данные исследований показывают, что в случае с компаниями, имеющими биржевой листинг, всегда будут неконтролирующие акционеры. Поэтому для приведенной выше логики выбора между двумя методами, хоть и предусмотрены исключения, касаются они только организаций без биржевого листинга.

Во втором случае “HoldCo” и компании, которые входят в состав уже ее группы, готовится к IPO. Неконтролирующих акционеров в ее случае нет, потому что до выхода на открытый рынок ее акции не имеют доступа к торгам. До момента транзакции компания находится в полном владении у “FashionCo”. По мнению авторов из Совета по МСФО, в этом случае необходимо следовать логике учета по балансовой стоимости. С точки зрения будущих инвесторов, не имеет значения, как именно идет структурирование объединенного бизнеса - это будут новые инвестиции в новый бизнес.

И наоборот, если представить, что в этой ситуации применялся бы метод приобретения, важное значение будет иметь порядок структуризации. В иллюстрации наверху “eReatailCo” переходит под контроль “HoldCo”, и в этом случае объект приобретения учитывается по справедливой стоимости, а организация-приобретатель - по балансовой стоимости. Но ведь может быть и обратный пример структуризации, когда “HoldCo” переходит под контроль “eRetailCo” - тогда первая будет измеряться по справедливой стоимости, а вторая - по балансовой. Это вызвало бы большую путаницу.

В третьем случае речь идет о простой реструктуризации, в рамках которой материнская организация “FashionCo” просто решает повысить эффективность своих дочерних предприятий. У “HoldCo” нет акций в обращении, а значит, нет и неконтролирующих акционеров. Однако реструктуризация - сделка по приобретению “eRetailCo” -осуществляется с привлечением долгового финансирования от банковской организации, и сам долг при этом может быть перепродан кому угодно (ведь это право кредитора). Меняет ли это что-то в плане выбора метода учета?

Совет по МСФО полагает, что нет, ведь некотролирующие акционеры тут все так же отсутствуют, и – поскольку это главный критерий выбора – нужно выбирать метод балансовой стоимости. Присутствие инвесторов с публично торгуемым долгом не влияет, потому что:

- Их “интерес” в организации-приобретателе отличается от “интереса” некотролирующих акционеров,

- Аналитики, которые работают в банковских и т.п. организациях, являющихся главными кредиторами, предпочтут работать с балансовыми значениями – заключили разработчики в ходе предварительных консультаций,

- И наконец, если предположить, что в этом случае все-таки надо прописать использование метода приобретения, это означает, что метод приобретения начнет применяться в подавляющем большинстве случаев, потому что хоть какое-то долговое финансирование почти наверняка будет у очень многих организаций.

Как применять?

С методом приобретения все просто, потому что особенности его применения уже изложены в IFRS 3. Там же можно найти исчерпывающие требования к раскрытию информации. Есть, впрочем, и небольшие, но важные отличия.

Одной из них является аналог “выгодной покупки”, которая рассмотрена в стандарте, но это не совсем она. Ситуация возникает из-за того, что обе стороны находятся под контролем материнской организации, способной оказывать влияние на условия сделки, поэтому говорить о “выгодности” или “удаче” тут не приходится. Если величина уплачиваемого вознаграждения меньше справедливой стоимости приобретаемых активов и обязательств, это говорит скорее о распределениях в пользу капитала организации-приобретателя, и Совет по МСФО предлагает признавать эту разницу частью капитала, а не как доходы в прибылях и убытках.

Вторым и, пожалуй, последним существенным отличием от сегодняшних требований в IFRS 3 станет дополнительное требование к раскрытию информации: составителям отчетности придется раскрывать, как именно они определяли цену транзакции, например, была ли проведена независимая оценка активов и обязательств. Опять-таки, это продиктовано наличием общей контролирующей стороны.

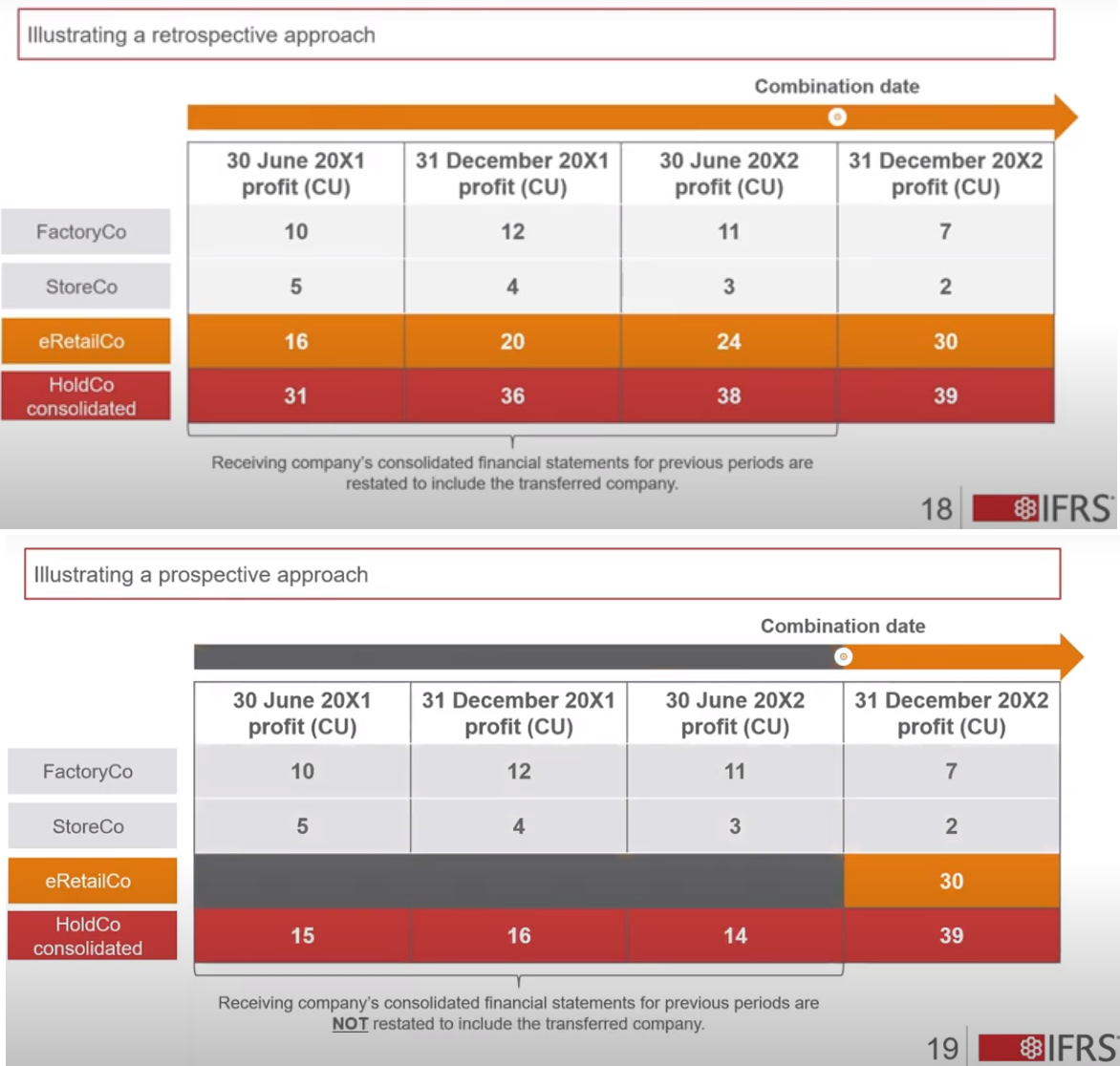

Метод балансовой стоимости, с другой стороны, имеет больше тонкостей в плане применения. Первый момент, с которым нужно разобраться - это какой подход использовать для представления финансовой информации до момента объединения бизнеса. Вариантов тут ровно два: ретроспективный подход и, соответственно, проспективный. На иллюстрациях внизу изображены они оба.

Источник: www.ifrs.org

На иллюстрациях показаны значения прибыли (в условных единицах) по четырем организациям, входящим в группу приобретателей. Материнской компанией у них является “HoldCo”, а “eRetailCo” все так же является объектом приобретения. Ретроспективный подход означает необходимость переподготовки всей информации до момента объединения бизнеса, с начала самого раннего из представленных отчетных периодов (в данном случае речь идет о полугодовой отчетности).

Альтернативой является проспективное применение, которое тоже имеет право на существование. В этом случае информацию до момента объединения не пересоставляют, а “eRetailCo” включается в консолидированную отчетность “HoldCo”, начиная с момента проведения транзакции. По сути, это то же, что было бы в случае с методом приобретения.

Поскольку в данный момент ни один из вариантов применения метода балансовой стоимости нигде не предписывается, Совет по МСФО особенно внимательно выслушает мнение инвесторов по этой части: все-таки, какой именно предпочесть? Вроде бы ретроспективное применение даст инвесторам более точную информацию, но надо также понимать, что пересоставление финансовой информации за предыдущие отчетные периоды будет вестись с точки зрения группы, которая до объединения по факту не существовала, а это тоже как-то неправильно. Здесь потребуется делать больше суждений и оценок, да и вообще этот вариант более затратный с точки зрения составителей отчетности.

Кроме того, если предположить, что организация-приобретатель планирует IPO (второй из рассмотренных выше трех основных случаев), то информации до момента транзакции, вообще говоря, может быть не очень много, чтобы было что пересоставлять. По этой причине Совет по МСФО предварительно пока что склоняется в пользу проспективного применения балансового метода, не запрещая при этом добровольного раскрытия информации до момента объединения в примечаниях. Однако ему очень нужно знать, разделяют ли его позицию инвесторы – это будет видно ближе к сентябрю.

И по требованиям к раскрытию информации. Многие требования перекочевали и в балансовый метод из IFRS 3. Так, по-прежнему нужно будет в примечаниях раскрывать:

- Название и описание приобретаемой организации

- Процентную долю приобретенного капитала

- Основные причины для объединения бизнеса

- Балансовую, но при этом, понятно, не справедливую стоимость активов и обязательства

- Также не требуется раскрывать и справедливой стоимости уплаченного вознаграждения

- Информация до момента объединения бизнеса, как уже было сказано, может раскрываться на добровольных началах, но это не обязательно.

А вот дополнительное важное требование по раскрытию информации, которое будет обязательным - это величина, представляющая разницу между уплаченным вознаграждением и балансовой стоимостью активов и обязательств, которая признается в капитале.

До 1 сентября еще несколько месяцев – если вы инвестор, вполне можно успеть поучаствовать в консультациях и оказать влияние на будущее стандарта МСФО (IFRS) 3 по части требований к учету объединения бизнеса под общим контролем!