По материалам: IFRS

Не так давно Совет по международным стандартам финансовой отчетности дал старт публичным консультациям по основным направлениям своей будущей работы на период с 2022 по 2026 год. Это уже третьи консультации подобного рода после более чем двух десятков лет существования этой организации (конечно, когда-то еще был предшественник, IASC, но это все-таки разные вещи). Это условная первая стадия определения стратегической программы, в ходе которой слово предоставляется мировой бухгалтерской общественности. На основе полученных откликов IASB далее сможет определить свою долгосрочную стратегию, не опасаясь, что она вызовет неприятие у адептов МСФО.

У IASB три основных типа вопросов ко всем интересующимся:

- Непосредственно стратегические направления работы и поддержание баланса различных направлений деятельности;

- Критерии для оценки приоритетности текущих проблем с финансовой отчетностью по МСФО, которые потенциально могут послужить причиной запуска новых рабочих проектов;

- Новые проекты, которые потенциально могут быть запущены в работу.

Времени до 21 сентября, когда будет завершена эта стадия публичных консультаций, еще очень много, поэтому предлагаем пока ознакомиться с тем, что нам предлагают разработчики международных стандартов финансовой отчетности.

1. Стратегические направления и сбалансированность действий

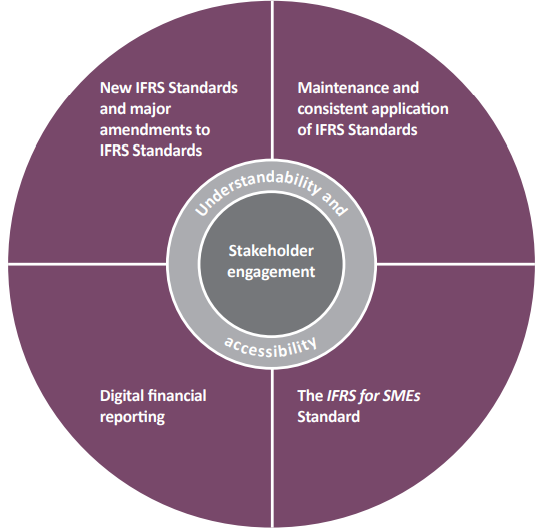

Для определения оптимального баланса стратегических направлений деятельности Совета по МСФО отталкиваться нужно от того, чем он вообще занимается согласно возложенным на него обязанностям:

- Разработка международных стандартов финансовой отчетности и крупных обновлений к ним

- Поддержание качества и последовательности применения МСФО

- Разработка стандартов МСФО для малых и средних предприятий – “IFRS for SMEs”

- Способствование более широкому распространению цифровой отчетности путем разработки и улучшения Таксономии МСФО

- Прояснение требований действующих стандартов

- Взаимодействие со стейкхолдерами

Любое из этих шести основных направлений можно считать хоть в какой-то степени связанным со всеми другими, однако два последних, так получается - сильнее прочих, потому что оказывают прямое влияние на другие направления работы. На диаграмме внизу их расположили в центре круга, чтобы подчеркнуть этот момент. Четыре прочих сектора соответствуют четырем первым направлениям из перечисленных выше, но одинаковая площадь этих секторов не значит тут ничего, поскольку диаграмма, конечно же, не учитывает масштаба.

Источник: “Third Agenda Consultation” (Request for Information)

Каким окажется фактический баланс выделенных на каждое из направлений ресурсов - решать Совету по МСФО, но по итогам ответов, полученных на запущенные недавно консультации. Для того чтобы помочь комментаторам с ответами на поставленный вопрос, в IASB консультационный документ снабдили описанием каждого из шести направлений с указанием их текущей “интенсивности”, а также примерами того, чем Совет по МСФО мог бы заняться, если бы было принято решение о дальнейшей интенсификации каждого из направлений. Это в любом случае примеры, а не конкретные проекты, которыми Совет обязательно займется, получив карт-бланш, но они могут дать полезные идеи будущим комментаторам.

|

Разработка международных стандартов финансовой отчетности и обновлений к ним

|

|

|

Описание: проведение исследований, разработка новых требований к финансовой отчетности (стандартов и крупных обновлений) Текущий объем в работе IASB: примерно 40-45% |

|

|

Что делается сейчас |

Примеры того, чем IASB мог бы еще заняться |

|

Основное, с чем ассоциируется работа Совета по МСФО: создание и улучшение стандартов, начиная со стадии исследований. Спустя несколько лет уже после выхода стандартов проводится изучение их практической эффективности (Post-Implementation Reviews - PIR), чтобы оценить их фактическое влияние на стейкхолдеров и успешность в достижении первоначальных целей. В данный момент на изучении практической эффективности у IASB находятся сразу несколько стандартов - IFRS 10-12 и первая часть IFRS 9. В течение следующих пяти лет (до 2026 года) уже запланированы к реализации проверки еще двух стандартов (IFRS 15-16, а также двух оставшихся разделов стандарта по учету финансовых инструментов, IFRS 9). Скорее всего, данный пункт войдет в программу работы в любом случае, поскольку “PIR” предусматривается стандартным регламентом работы по каждому стандарту. |

Он мог бы пустить в работу другие проекты по актуальным на сегодня проблемам с МСФО-отчетностью, которым посвящен отдельный раздел данной публикации (см. ниже) |

|

Поддержание качества и последовательности применения МСФО |

|

|

Описание: работа, по сути своей ориентированная на выработку общего понимания требований в стандартах МСФО Текущий объем в работе IASB: 15-20% |

|

|

Что делается сейчас |

Примеры того, чем IASB мог бы еще заняться |

|

IASB и Комитет по Интерпретациям МСФО вместе способствуют последовательности практического применения стандартов, осуществляя мониторинг, разрабатывая узконаправленные корректировки к действующим стандартам (не входят в предыдущее направление – там речь идет о крупных обновлениях) и Интерпретации к ним, публикуя свои решения в ответ на присланные на рассмотрение Комитета по Интерпретациям ситуации. Также выходят образовательные материалы (вебинары, статьи и так далее), формируются рабочие группы перехода по отдельным стандартам (“TRG”), наконец, идет прямое взаимодействие с национальными регуляторами по вопросам внедрения новых требований. |

Если бы сюда было направлено чуть больше ресурсов, Совет по МСФО мог бы увеличить объем своего взаимодействия с инвесторами, аудиторами и регуляторами для более быстрого и точного обнаружения актуальных на сегодня проблем с применением стандартов. Обнаружив таковые, он сделал бы больше для устранения этих проблем, например, через публикацию образовательных материалов и разъяснений. |

|

Разработка стандартов МСФО для малых и средних предприятий – “IFRS for SMEs”

|

|

|

Описание: разработка требований для организаций, не имеющих публичной отчетности Текущий объем в работе IASB: 5% |

|

|

Что делается сейчас |

Примеры того, чем IASB мог бы еще заняться |

|

Здесь в работе также участвует специальная рабочая группа по внедрению - SME (от “Small and Medium Entities”) Implementation Group, сокращенно “SMEIG”. На плечах разработчиков лежит создание сокращенных требований для малых и средних предприятий путем изучения каждого МСФО или обновлений не позднее двух лет после вступления в силу его самого или обновлений к нему. Изучение может привести (а может и не привести) к пополнению требований в стандарте “IFRS for SMEs”. Здесь также идет публикация образовательных разъясняющих материалов в форме вопросов и ответов, а также специальных образовательных модулей по каждому из основных разделов стандарта. |

Совет по МСФО, как вариант, предлагает усилить работу с аудиторами, национальными разработчиками стандартов и регулирующими органами для обеспечения большей последовательности применения стандарта “IFRS for SMEs” и расширения географии его внедрения. Он также мог бы выпускать больше образовательных материалов, уделяя, в том числе, внимание микропредприятиям, чего до сих пор еще не делал.

|

|

Способствование более широкому распространению цифровой отчетности путем разработки и улучшения Таксономии МСФО

|

|

|

Описание: понятно из названия Текущий объем в работе IASB: 5% |

|

|

Что делается сейчас |

Примеры того, чем IASB мог бы еще заняться |

|

Совет по МСФО разрабатывает Таксономию, обеспечивающую удобное и эффективное ознакомление пользователей с МСФО-отчетностью в электронном формате. Он регулярно обновляет Таксономию МСФО с учетом новых или измененных стандартов (как “полного” комплекта, так и “IFRS for SMEs”), также проводит обновление Таксономии с учетом распространенной практики применения уже действующих требований МСФО (даже если сами они в последнее время не обновлялись – все продиктовано наработанной практикой). Время от времени публикуются образовательные материалы. |

При дополнительных усилиях в данной области можно было бы также изучить, как современные технологии меняют доступ инвесторов к информации, и уже с учетом этого определить, какие дополнительные улучшения требуются в Таксономии МСФО и самой разработке международных стандартов финансовой отчетности. Совет по МСФО также мог бы больше работать с национальными регуляторами и другими органами надзора, чтобы тем самым способствовать мировому распространению цифровой МСФО-отчетности. Последовательности применения электронной отчетности могла бы поспособствовать более тесная работа с составителями отчетности, аудиторами, регуляторами, инвесторами и другими участниками. Наконец, еще большая последовательность была бы возможна с дополнительными образовательными материалами. |

|

Прояснение требований действующих стандартов

|

|

|

Описание: понятно из названия Текущий объем в работе IASB: 5% |

|

|

Что делается сейчас |

Примеры того, чем IASB мог бы еще заняться |

|

Улучшить доступность стандартов для понимания можно через действия, направленные на снижение излишней их сложности, чтобы применение не сопровождалось на практике высокими трудозатратами. В то же самое время надо, где это возможно, стараться улучшать качество информации для пользователей. Все новые стандарты также стараются сделать по возможности понятными не только на оригинальном английском языке, привлекая к разработке команды редакторов и лингвистов. Если этого оказывается мало, прояснить какой-либо из моментов также можно с помощью дополнительных материалов, которые все находятся в отрытом доступе. Отдельным направлением работы в этой же области является повышение доступности стандартов - это связано, хотя и не одно и то же. Здесь имеется в виду, что Совет по МСФО с недавних пор стал выпускать ежегодные сборники МСФО с аннотациями, которые снабжены перекрестными ссылками на другие стандарты. Благодаря этому при изучении стандартов сразу выстраивается более четкая и целостная картина. Кроме того, каждые полгода выходят сборники принятых решений Комитета по Интерпретациям. Да и на самом сайте периодически идет работа по улучшению навигации. |

В 2017 году провели опрос, который посвятили репутации Фонда МСФО. По его итогам оказалось, что большинство стейкхолдеров ощущает потребность в простых, практичных и работающих стандартах. Конечно, сегодняшняя работа также ведется для удовлетворения этих озвученных потребностей, но чтобы делать это более целостно, Совет по МСФО мог бы формально определить список проблемных областей с точки зрения применения требований МСФО, и уже по конкретным из них решать, что можно сделать. Совет по МСФО мог бы пустить в работу ряд дополнительных проектов по корректировке требований отдельных стандартов в целях их упрощения, а также - как это было недавно сделано с требованиями к раскрытию информации - перекроить свои базовые подходы к разработке новых стандартов, чтобы они изначально выходили более понятными, с последовательной и непротиворечивой терминологией и логичной структурой. |

|

Взаимодействие со стейкхолдерами

|

|

|

Описание: по сути, получение представления о том, что думают по тому или иному вопросу стейкхолдеры, прежде чем приступать к непосредственной разработке и продвижению стандартов Текущий объем в работе IASB: 20-25% |

|

|

Что делается сейчас |

Примеры того, чем IASB мог бы еще заняться |

|

Есть множество способов выйти на контакт: различного рода круглые столы и прочие тематические встречи, конференции, собирающие представителей мирового МСФО-сообщества из разных стран и регионов. Сюда же можно отнести регулярные встречи с постоянно действующими консультативными группами, куда входят, например, представители рынков капитала (CMAC) или представители регулирующих организаций (ASAF). И сюда же можно отнести регулярные, повторяющиеся каждый год конференции при участии мировых разработчиков. Комментарии, поступающие на рассмотрение Совета по МСФО по каждому выставленному на обсуждение проекту, тоже являются примером участия стейкхолдеров в разработке стандартов. |

При этом IASB желал бы расширить присутствие различных категорий стейкхолдеров в составе постоянно действующих консультативных групп. Хотя идея прямо не озвучивается в консультациях, но нам она пришла в голову – почему бы и нет, как насчет консультативной группы, представляющей сообщество профессиональных аудиторов? Публичные консультации по проектам также можно было бы расширить благодаря новым цифровым форматам, например, используя онлайн-опросы в дополнение к традиционным письмам с комментариями. И еще - разработчикам даже сейчас недостает участия, может, главной категории, т.е. инвесторов. Это можно было бы исправить благодаря более частому выходу материалов, ориентированных специально на них. |

Вопросы по этой части в рамках консультаций вполне очевидны: как вы считаете, правильно ли в процентном соотношении сегодня распределено внимание (оно же – ресурсы в распоряжении данной организации), не стоит ли перераспределить их как-то еще, а если да, то какой дополнительной деятельностью мог бы заняться Совет по МСФО по тому или иному направлению? Совет по МСФО просит исходить из предположения о неизменности общего объема ресурсов в его распоряжении на следующие несколько лет, из чего следует, что увеличение внимания по одному направлению потребует уменьшения по какому-то другому.

2. Критерии для оценки приоритетности текущих проблем с финансовой отчетностью по МСФО, которые потенциально могут послужить причиной запуска новых рабочих проектов

Новые проекты обычно добавляются в рабочие планы, когда старые проекты уже приближаются к своему завершению. Однако для Совета по МСФО важнее завершить то, что уже начато, поскольку:

a) Если уж проект был пущен в работу, значит, когда-то стейкхолдеры посчитали его важным, и Совет по МСФО с их мнением согласился,

b) Если бы он постоянно перекраивал свои планы с учетом изменившихся приоритетов, это точно стало бы примером неэффективной работы, и

c) Некоторые проекты он просто обязан довести до конца, поскольку это часть принятого регламента - например, “PIR”, изучение практической эффективности уже действующих стандартов.

В конце рассматриваемой здесь публикации, в приложении “A”, Совет по МСФО приводит текущий план своей работы в иллюстративных целях. Мы в новостях каждый месяц подробно рассказываем обо всех последних изменениях в текущих рабочих планах, так что постоянным читателям наверняка хорошо известно, как происходит добавление и устранение проектов, уточнение сроков их реализации - да и какие сейчас самые “горячие” проекты в работе у IASB, они также могут примерно представлять.

В любом случае, при выборе проектов учитываются мнения стейхколдеров, а не личное мнение самих членов IASB, и этот подход был и останется неизменным. Именно так происходит выставление приоритетов при отборе проектов, которые можно было бы добавить в план в противовес тем проетам, которыми можно будет заняться позже или не заниматься вовсе. Приоритетность того или иного проекта определяется на основе потенциального влияния его на инвесторов в случае успешной реализации, но при этом принимая во внимания и затраты составителей отчетности в плане внедрения новых требований и следования им.

Есть 7 формально определенных критериев, которые влияют на включение нового проекта в рабочие планы:

- Важность темы для инвесторов

- Есть ли серьезные проблемы с тем, как такого типа транзакции/события отражаются сегодня в финансовой отчетности?

- На организациях какого типа изменения скажутся с наибольшей вероятностью? Здесь же: для каких отраслей более характерна обнаруженная проблема?

- Насколько сильным окажется влияние на организации (в плане расходов на подготовку отчетности и не только)?

- Потенциальное влияние нового проекта на другие находящиеся в работе проекты

- Сложность и реализуемость самого нового проекта и решений, которые он предложит

- Способность Совета по МСФО и стейкхолдеров оперативно продвигаться в своей работе и своевременно представить решение проблемы

Взвешивание всех этих семи критериев – особенно с учетом того, что в каждой ситуации относительный вес каждого может оказаться разным – требует умелого применения профессионального суждения. И хотя решения принимаются в целом на основе этих семи, параллельно приходится также учитывать рабочие результаты по другим проектам, которые могут оказать перекрестное влияние.

В рамках консультаций Совет по МСФО желает знать, насколько правильно он определил этот список критериев, и не стоит ли ему добавить в него какие-то новые, а какие-то из сегодняшних - напротив, устранить.

3. Новые проекты, которые потенциально могут быть запущены в работу

Подготавливая данный консультационный документ к выходу, IASB в рамках своих традиционных консультаций с экспертными группами и другими стейкхолдерами постарался определить некоторые проекты, которых пока что у него в работе нет, но которые могут там оказаться, с целью чего их и решено включить списком в сегодняшнюю публикацию для обсуждения. Для принятия решения по каждому из них Совет по МСФО постарался описать потенциальное влияние каждого из проектов, чтобы все понимали, какую текущую проблему с отчетностью он решает. Это не исчерпывающий список. И, пока на то не будет получено одобрение, это даже не предварительный рабочий план. Все станет ясно в сентябре после изучения полученных откликов.

В вышедшем консультационном документе, в приложении “B”, приводится детальное описание каждой названной поименно проблемы и потенциальное влияние соответствующего проекта в случае одобрения решения о его запуске. Мы приводим лишь сам список проблемных тем, которые на сегодня очень волнуют Совет по МСФО и, очевидно, тех стейкхолдеров, с которыми ему удалось пообщаться на предварительном этапе. Судьба каждого из проектов будет решаться уже после завершения консультаций в сентябре.

1) Затраты по займам

2) Климатические риски

3) Товарные транзакции

4) Криптовалюты и транзакции с ними

5) Прекращенная деятельность и группы активов для реализации* (о проектах, помеченных *, идет речь в следующем абзаце)

6) Ставки дисконтирования

7) Вознаграждения работникам

8) Статьи расходов: запасы, реализационные расходы

9) Иностранные валюты

10) Непрерывность деятельности

11) Правительственные гранты

12) Налоги на прибыль

13) Инфляция, высокая инфляция*

14) Нематериальные активы

15) Промежуточная финансовая отчетность

16) Отрицательные процентные ставки

17) Операционные сегменты

18) Прочий совокупный доход

19) Механизмы ценообразования по квотам на выбросы*

20) Отдельная финансовая отчетность

21) Отчет о движении денежных средств и связанные с ним вопросы

22) Переменные и условные виды вознаграждений*

(*) - “Остатки” с прошлых консультаций

Также Совет по МСФО напоминает о линейке ожидающих своей очереди исследовательских проектов, которые были поставлены в ожидание после предыдущих консультаций 2015 года, но так и не были пущены в дело, поскольку на них по тем или иным причинам банально не хватило ресурсов. Возможно, так случилось из-за появления более приоритетных и срочных проектов, вроде того же “IBOR”. По мере освобождения ресурсов какие-то принимались в работу, но многие так и остались в режиме ожидания. Поскольку прошло уже немало времени, в рамках запущенных новых консультаций разработчикам хотелось бы определить, стоит ли продолжать по ним работу, потому что, возможно, какие-то проекты из этого списка уже перестали быть актуальными.

|

Тема для исследования |

|

Прекращенная деятельность; группы активов для реализации/ По итогам изучения практической эффективности стандарта IFRS 5 “Долгосрочные активы, предназначенные для продажи, и прекращенная деятельность” |

|

Инфляция, высокая инфляция / В рамках стандарта МСФО (IAS) 29 “Финансовая отчетность в условиях гиперинфляции” |

|

Механизмы ценообразования по квотам на выбросы |

|

Переменные и условные виды вознаграждений |

На распутье

Тем для обсуждения, как видим, много. Авторам МСФО предстоит проделать немалую работу, чтобы выставить правильные приоритеты и принять это важнейшее, может быть, решение на следующие пять лет. Наша работа по объему несопоставима, хотя важности может быть не меньшей: определить свои собственные приоритеты и высказать пожелания, добавив их в общую “копилку”. Времени до 21 сентября еще много, даже с учетом пандемии.