По материалам: IFRS

Вторая часть очередного вебинара по IFRS 17 “Договоры страхования” – первого, правда, после недавнего его обновления в целях упрощения внедрения в практику. Но уверены что не последнего даже до 2023 года. В этот раз разговор пойдет о переходных требованиях, которые оно с собой принесло. С первой частью можно ознакомиться здесь.

Относительно переходных положений, которые были одобрены в окончательном варианте в июне, следует знать, что они не отменяют собой ни одного переходного положения из тех, что уже были доступны в рамках оригинальной (от мая 2017 года) версии стандарта. Напомним, что переходные положения стандарта - это те, которые применяются в течение периода перехода, что логично. Как определить этот период? С учетом переноса сроков официального вступления IFRS 17 в силу, теперь он стартует с 2022 года, т.е. новой датой перехода является 1 января 2022 года. Иначе говоря, дата перехода - это начало отчетного периода, непосредственно предшествующего дате первоначального применения (разве что организация не решит представить сравнительную информацию за более чем один сравнительный период - тогда датой перехода будет начало самого раннего из них).

Источник: https://ifrs.org

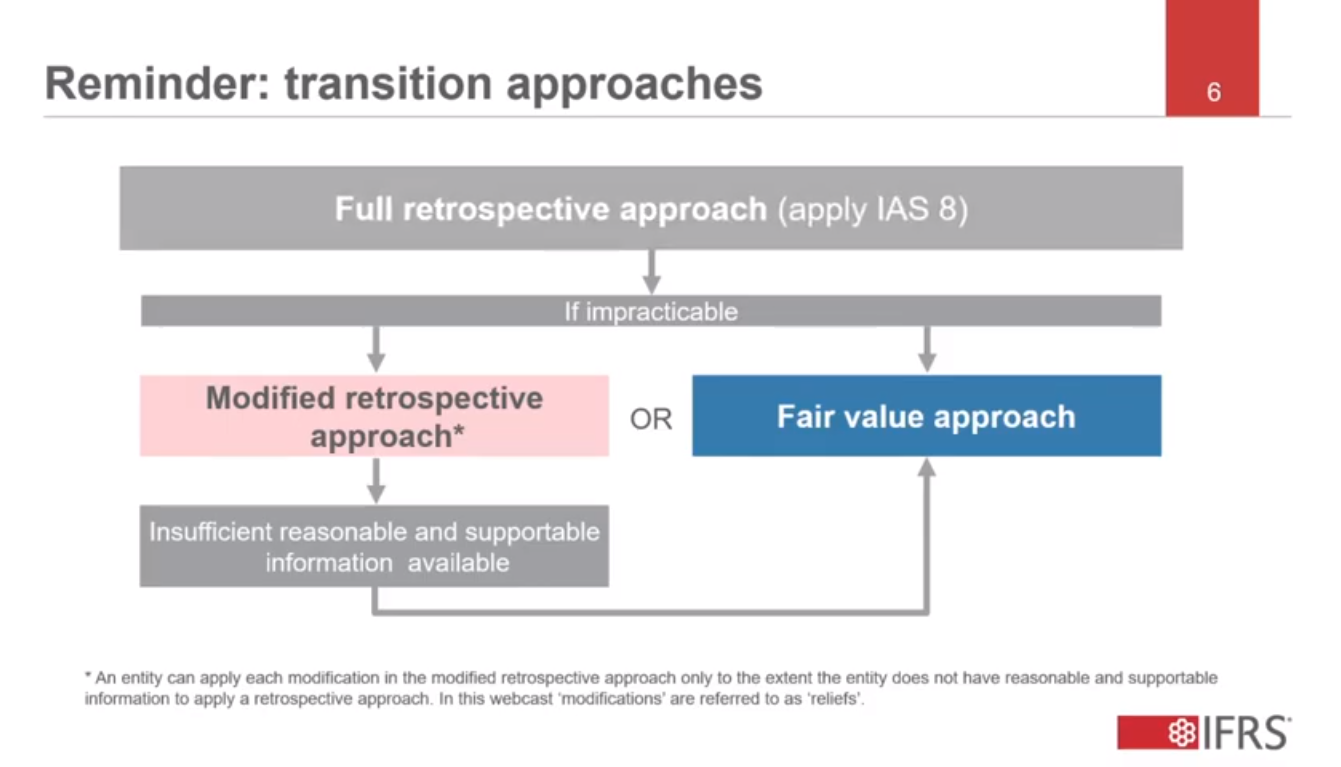

Решение относительно практического осуществления перехода необходимо принимать по каждой группе договоров страхования. “По умолчанию” речь идет о полностью ретроспективном подходе, как его определяет IAS 8 (п.5, “ретроспективное применение заключается в применении новой учетной политики к операциям, прочим событиям и условиям таким образом, как если бы эта учетная политика применялась всегда”). Если же это нецелесообразно - в том плане что организация не может без чрезмерных затрат на ее получение использовать для применения данного подхода уместную и надежную информацию - организации имеют право использовать модифицированный ретроспективный подход или же подход справедливой стоимости. Последний не можно, а нужно применять, если у организаций нет уместной и надежной информации даже для модифицированного ретроспективного подхода.

Модифицированный ретроспективный подход означает использование модификаций в полностью ретроспективном подходе - но, опять-таки, модификации разрешено применять лишь в той мере, в какой они оправданы чрезмерными затратами на получение уместной и надежной информации. Подробнее о переходе на IFRS 17 можно узнать из седьмого по счету вебинара, который выходил в конце 2017 года.

Первые три переходных положения из тех, что будут рассмотрены сегодня, связаны с ключевыми требованиями, которые рассматривались в первой части, потому что они затрагивают темы: 1) договоров перестрахования во владении, 2) денежных потоков на приобретение страхования и 3) влияния предыдущих промежуточных отчетных периодов. Помимо этого, для рассмотрения сегодняшних корректировок будут актуальны также другие темы и особые ситуации, которые рассматривались в предыдущих вебинарах - например, договоры страхования с негарантированной возможностью получения дополнительных выгод, или же приобретение договоров страхования в течение действия периода покрытия.

Как и в первой части, везде, где это актуально, будут приведены ссылки на предыдущие выходившие вебинары по IFRS 17 (хорошо, что мы их отслеживали!), чтобы можно было более подробно разобраться в конкретной, далеко не всегда простой теме или описанной ситуации.

Договоры перестрахования во владении

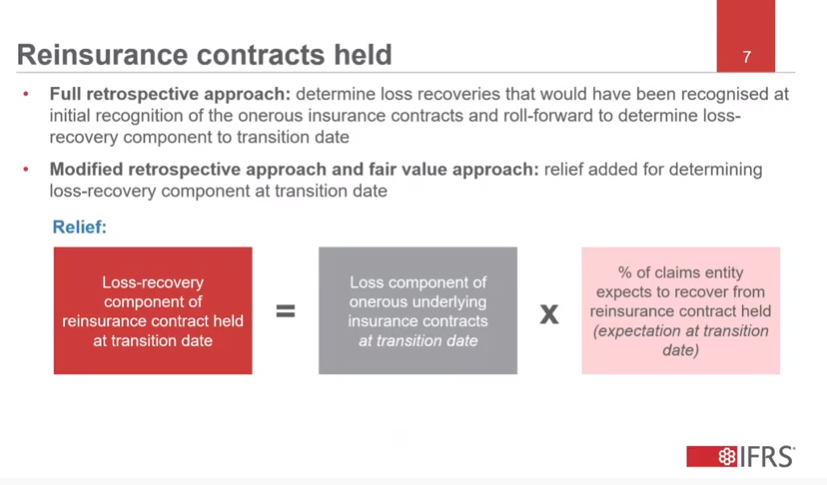

Первое переходное положение из упомянутых выше трех, которые относятся к ключевым измененным требованиям из первой части вебинара, касается договоров перестрахования, а если говорить конкретно – измерения величины возмещаемых договором перестрахования потерь по обременительному договору страхования.

Мы помним, что благодаря измененным требованиям организации отныне будут признавать возмещенные потери одновременно с признанием потерь по обременительным договорам в момент их первоначального признания – это новое базовое требование стандарта. Если организация использует полностью ретроспективный подход, она определяет величину возмещенных потерь, которую она признала бы при первоначальном признании обременительного договора страхования, и затем переносит ее далее для последующего определения величины потерь по обременительному договору на дату перехода. В этом она будет следовать обычным требованиям IFRS 17 для последующей оценки на каждую дату отчетности между первоначальным признанием обременительного договора страхования и датой перехода.

Источник: https://ifrs.org

Если же применять добавленные недавно послабления в виде возможности применения модифицированного ретроспективного подхода или подхода справедливой стоимости для определения возмещаемой договором перестрахования величины потерь по обременительному договору страхования, организация будет делать это более очевидным путем по простой формуле, на основе доступной на дату первоначального признания информации. Тогда эта величина равна произведению потерь по обременительному договору страхования на дату перехода и доли страховых требований, которые организация ожидает возместить по своему договору перестрахования в соответствии со своими ожиданиями на дату перехода. В этом случае организации нет необходимости рассчитывать, какой была бы величина возмещаемых договором перестрахования потерь по обременительному договору страхования на дату первоначального признания этого обременительного договора страхования или на любую отчетную дату между первоначальным признанием и датой перехода.

Важно отметить, что в рамках модифицированного ретроспективного подхода организация применяет данное послабление только тогда, когда договор перестрахования она приобретает до либо одновременно с выпуском обременительного договора страхования. Впрочем, те же самые требования были озвучены в первой части в теме договоров перестрахования.

Если вдруг окажется, что и для модифицированного ретроспективного подхода у организации отсутствует уместная и надежная информация, тогда она делает предположение, что величина возмещаемых договором перестрахования потерь по обременительному договору страхования равна нулю на дату перехода.

В рамках подхода справедливой стоимости послабление заключается в том, что организация не обязана проверять, когда именно был приобретен договор перестрахования – до, после или вместе с выпуском обременительного договора страхования.

Денежные потоки на заключение договоров страхования

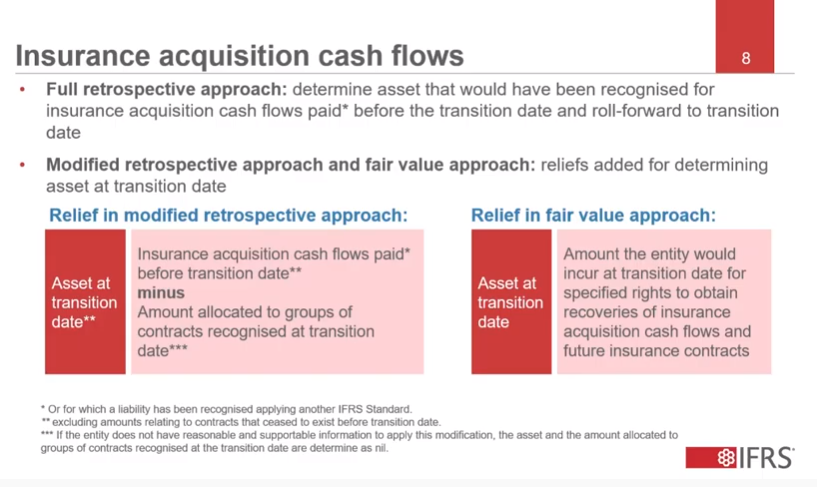

Еще одна тема, в отношении которой в прошлый раз рассматривались основные требования стандарта. Сегодня речь пойдет о признании на дату перехода активов по уплаченным денежным потокам на заключение договоров страхования. Напомним, что в рамках одобренных недавно изменений Совет по МСФО разрешил относить часть денежных потоков на заключение договоров страхования на будущие группы страховых контрактов, которые, по ожиданиям, будут включать в себя продленные страховые контракты из первоначальной группы. В результате сроки действиях этих активов станут более продолжительными.

Вместе с этими базовыми требованиями Совет по МСФО изменил также переходные положения на тот случай, когда применение полностью ретроспективного подхода “по умолчанию” (как если бы IFRS 17 действовал всегда) не является целесообразным. Как и в предыдущей группе изменений, в этом случае можно прибегнуть к модифицированному ретроспективному подходу или подходу справедливой стоимости.

Источник: https://ifrs.org

Если с полностью ретроспективным подходом организация определяет активы, которые она признала бы по уплаченным до даты перехода денежным потокам на заключение договоров страхования, и переносит их далее на дату перехода, то модифицированный ретроспективный подход облегчает признание активов на дату перехода. Полагаясь на имеющуюся у нее в наличии уместную и надежную информацию, организация оценивает активы, признанные по уплаченным денежным потокам. Организация далее распределяет уплаченные до даты перехода денежные потоки на заключение договоров страхования (за исключением договоров страхования, которые прекратили свое действие до даты перехода) по двум группам:

- Группа договоров страхования, признаваемых на дату перехода. Денежные потоки на приобретение договоров страхования, относящихся к этой группе, представляют собой просто контрактную маржу CSM данной группы страховых контрактов; и

- Группа договоров страхования, которые, по ожиданиям, будут признаны после даты перехода. Денежные потоки на приобретение договоров страхования, относящихся к этой группе, будут признаваться на дату перехода в качестве активов.

В распределении денежных потоков по этим двум группам от организации ждут той же последовательности, какой она будет придерживаться после перехода. Если оказывается, что у организации отсутствует уместная и надежная информация для применения модифицированного ретроспективного подхода, в таком случае все денежные потоки на заключение договоров страхования до даты перехода считаются равными нулю.

Перейдем к послаблению с подходом справедливой стоимости. В этом случае активы, признаваемые по уплаченным денежным потокам на заключение договоров страхования, берутся равными величине денежных потоков на заключение договоров страхования, которые организации пришло бы уплатить на дату перехода для получения определенных прав. Это права трех типов:

- Права на возмещение денежных потоков на заключение договоров страхования из премий по страховым контрактам, которые были выпущены до даты перехода, но не признаются на дату перехода;

- Права по будущим страховым контрактам, представляющим собой продление признанных на дату перехода договоров страхования, а также продление страховых контрактов, выпущенных до даты перехода, но не признанных на дату перехода; и

- Права также по будущим страховым контрактам (помимо только что описанных), выпущенным после даты перехода без уплаты денежных потоков на заключение договоров страхования, которые организация уже уплатила.

Влияние предыдущей промежуточной отчетности

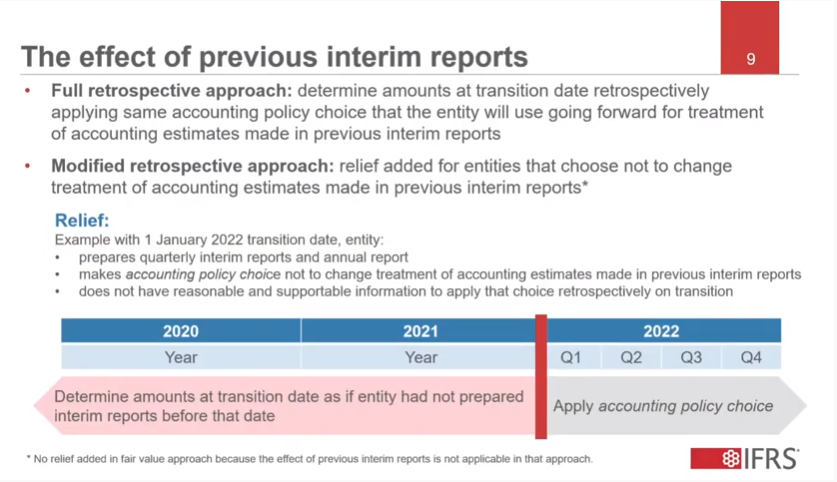

И последнее переходное изменение, которое также рассматривалось в первой части. Напомним, IFRS 17 теперь разрешает организациям самим выбирать, менять ли учетную политику в отношении учетных оценок, сделанных в предыдущий промежуточный отчетный период или периоды, в ходе подготовки отчетности за следующий промежуточный или же годовой период. Возможно, какая-то организация решает не менять свою учетную в отношении учетных оценок, сделанных в предыдущий промежуточный отчетный период или периоды, но при этом у нее нет уместной и надежной информации, чтобы с этим выбором придерживаться полностью ретроспективного подхода. Как быть тогда?

Источник: https://ifrs.org

Полностью ретроспективный подход потребовал бы от организации определять величины на дату перехода ретроспективно, на основе той же самой учетной политики, которой она придерживалась далее с учетными оценками, сделанными в предыдущем отчетном периоде или периодах. С модифицированным ретроспективным подходом здесь будет дозволена небольшая хитрость, с которой организация на дату перехода будет определять контрактную маржу CSM - либо величину потерь, в случае если договор обременительный - так, как если бы она вообще не занималась бы подготовкой промежуточной отчетности до даты перехода.

В случае с подходом справедливой стоимости никаких послаблений не предусмотрено, поскольку влияние предыдущей промежуточной отчетности в его случае не актуально.

Договоры страхования с негарантированной возможностью получения дополнительных выгод*

*Аудит по МСФО, Словарь терминов в соответствии с Международными стандартами по аудиту – International Standards on Auditing – Glossary of Terms https://ifrs-audit.ru/?p=123

Источник: https://ifrs.org

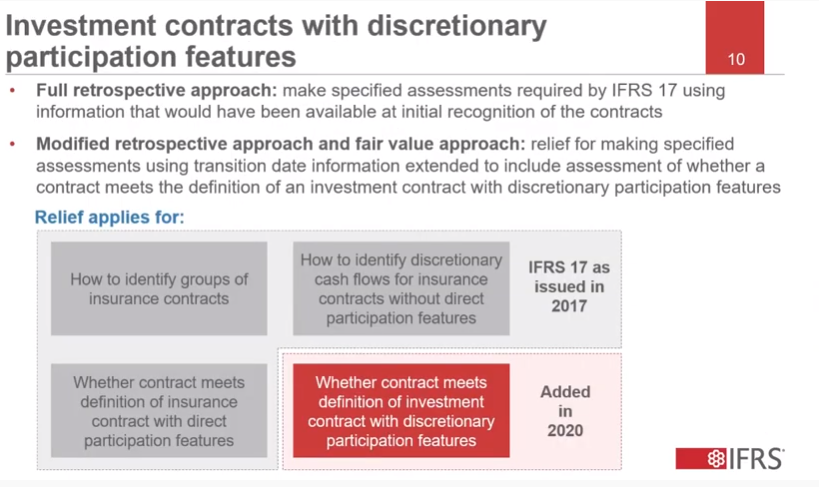

Данное переходное положение касается первоначальной оценки. В той версии IFRS 17, которая была до недавнего времени, модифицированный ретроспективный подход или подход справедливой стоимости предполагали использование информации, доступной на дату перехода (в отличие от полностью ретроспективного подхода, который требовал использование информации, которая была бы доступна на дату первоначального признания).

Какие это первоначальные оценки? Их несколько типов: как идентифицировать группы страховых контрактов, как определять денежные потоки в случае со страховыми контрактами без характеристик прямого участия, и подпадает ли договор страхования под определение договора страхования с характеристиками прямого участия. Недавно внесенные поправки распространили возможность использовать информацию, доступную на дату перехода (а не на дату первоначального признания) для проведения еще одного типа первоначальной оценки, а именно - соответствует ли договор страхования определению инвестиционного контракта с негарантированной возможностью получения дополнительных выгод.

Приобретение договоров страхования в течение действия периода покрытия

Источник: https://ifrs.org

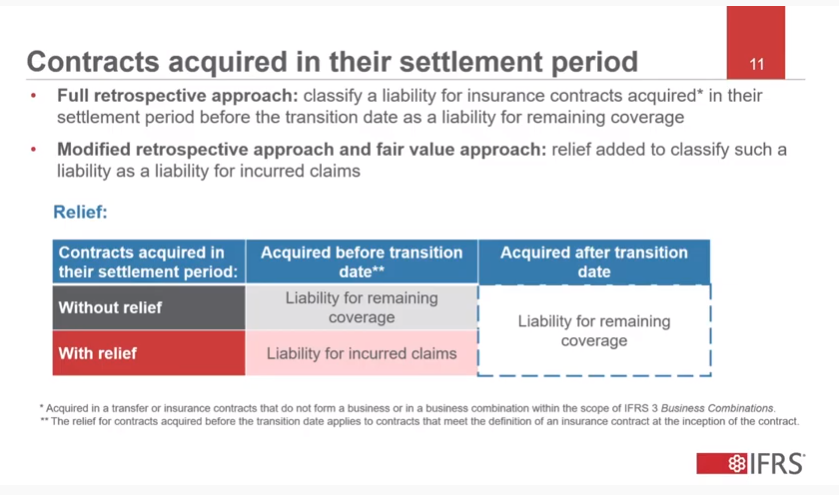

Специфическая, но интересная ситуация, когда договоры страхования приобретаются в течение действия периода покрытия. Это может случиться в процессе их передачи от одной организации другой или в результате объединения бизнеса, подпадающего под IFRS 3. Переходный характер данного положения определяется тем фактом, что такие способы приобретения страховых контрактов могут иметь место до даты перехода на IFRS 17. Как быть в таких случаях?

Если бы речь шла о полностью ретроспективном подходе, обязательство по приобретенными таким способом страховым контрактам в течение того отрезка их периода покрытия, который предшествует дате перехода, классифицировалось бы просто как страховое обязательство по оставшемуся периоду страхового покрытия. Однако для многих организаций может оказаться непросто идентифицировать все страховые договоры и обязательства по ним до даты перехода, потому что их системы учета пока что для этого не приспособлены. Модифицированный ретроспективный подход и подход справедливой стоимости позволяют классифицировать это обязательство как страховое обязательство по страховым требованиям.

Напоминаем, что и в этом, и во всех предыдущих случаях организации имеют право использовать модифицированный подход или подход справедливой стоимости лишь в той мере, в какой у них отсутствует уместная и надежная информация, на основе которой они могли бы применить полностью ретроспективный подход.

Использование возможности по минимизации риска

Источник: https://ifrs.org

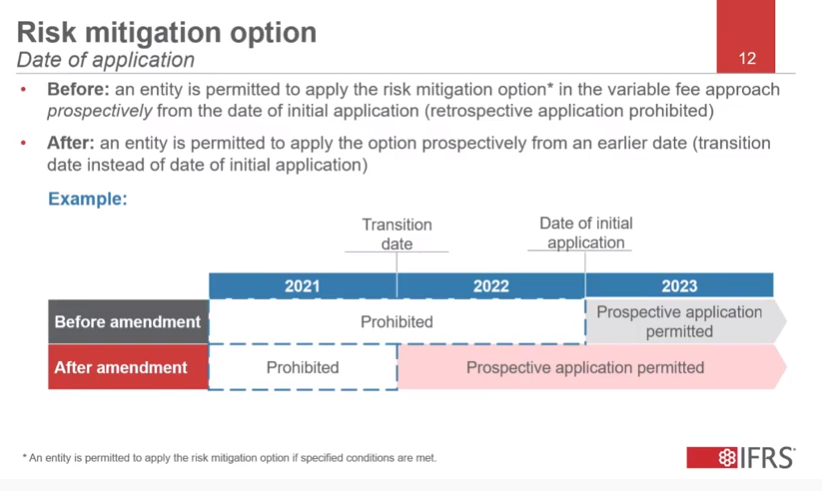

Две последние поправки касаются темы минимизации риска, которая также рассматривалась по ходу первой части, только в данном случае речь идет об особом подходе к измерению контрактной маржи, который носит название подхода с переменным страховым вознаграждением (variable fee approach - VFA). Подробно он разбирался на вебинаре по IFRS 17 от сентября 2018 года.

Использование возможности по минимизации риска разрешено при выполнении определенных критериев. До внесения июньских поправок организациям разрешалось - при выполнении условий, разумеется – делать это в случае с подходом с переменным страховым вознаграждением проспективно, начиная с даты первого применения стандарта. Это значит, что в период времени между датой перехода и датой первого применения стандарта требовалось ретроспективное применение. Теперь же проспективное применение разрешено с самой даты перехода, благодаря чему организации смогут последовательно отражать свою деятельность по минимизации рисков до и после начала практического использования стандарта (фактор непоследовательности в отчетности за первый “боевой” отчетный период и сравнительный период был главным аргументом сторонников этой поправки).

Ретроспективное применение по-прежнему запрещено до даты перехода из-за возможности злоупотреблений.

Источник: https://ifrs.org

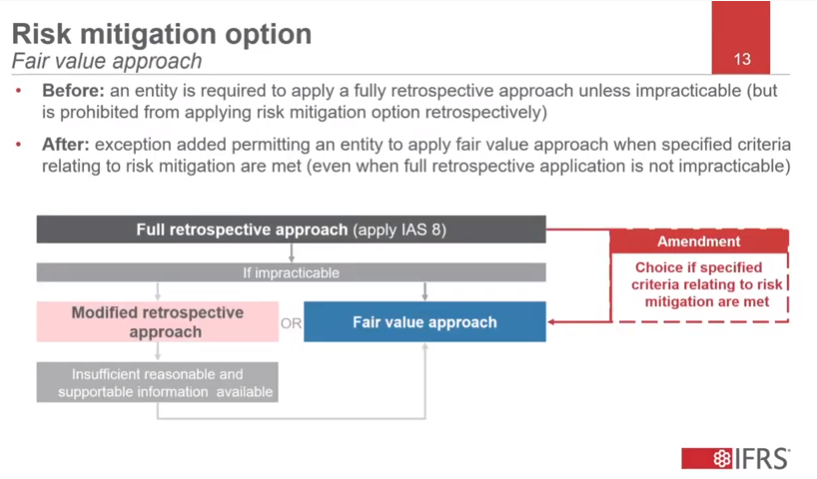

И еще одна, последняя на сегодня и последняя вообще поправка также по этой же теме минимизации рисков. Она заключается в том, что Совет по МСФО разрешил организациям использовать подход справедливой стоимости даже в том случае, если у них имеется уместная и надежная информация для применения полностью ретроспективного подхода. Делать это можно в случае с договорами страхования с характеристиками прямого участия, если выполняются определенные условия по минимизации рисков, а именно:

- Организация решает использовать возможность по минимизации риска проспективно, начиная с даты перехода (см. предыдущую поправку), и

- До даты перехода организация использовала производные финансовые инструменты, договоры перестрахования или непроизводные финансовые инструменты, измеряемые по справедливой стоимости через прибыли или убытки (“FVPOV”) для минимизации финансовых рисков, источником которых служила данная группа страховых контрактов.

По мнению Совета по МСФО, благодаря такой дополнительной возможности организации удастся избежать ситуации, когда изменения справедливой стоимости инструментов, использующихся для минимизации риска, отражаются частью нераспределенной прибыли или капитала в начале периода, в то время как соответствующие им изменения в страховых контрактах отражаются в контрактной марже CSM. На дату перехода справедливая стоимость инструментов, использующихся для минимизации риска, будет включать в себя лишь ожидания относительно будущих денежных потоков, тогда как с подходом справедливой стоимости справедливая стоимость договоров страховая также будет включать лишь ожидания относительно будущих денежных потоков.