По материалам: IFRS

У нас складывается ощущение, что разработчики МСФО, перенеся недавно сроки вступления в силу нового стандарта по учету страхования на 2023 год (наряду со всеми прочими исправлениями в нем, разумеется), начали опасаться, как бы за эти два с половиной года не забылось все то, о чем они столько рассказывали. Конечно, это мы так пытаемся шутить – но в каждой шутке есть определенная доля этой самой шутки. На днях Совет по МСФО выложил вебинар по окончательно одобренным в прошлом месяце изменениям, причем не простой, а состоящий из двух частей примерно получасовой продолжительности каждая. К слову, если их все посчитать, то это уже 11-й вебинар по счету после выхода IFRS 17 в 2017 г. (плюс еще были статьи). Правда, он пока первый после самого обновления стандарта. Первая часть посвящена всем требованиям кроме переходных, вторая – переходным требованиям и только им.

Напомним - если вдруг кто каким-то чудом пропустил эту тему - что внесенные в окончательном и бесповоротном варианте изменения в еще даже не вступивший силу стандарт по учету договоров страхования потребовались для упрощения внедрения МСФО (IFRS) 17 в практику, поскольку после его выхода в первоначальной редакции в мае 2017 года быстро выяснилось, что он далеко не без изъянов. В Совет по МСФО пришло множество предложений, разработчики их обдумали и свели к списку 25 ключевых исправлений, которые выставляли на обсуждения в прошлом году. Примерно с ноября прошлого года и до марта включительно шла работа над отзывами, полученными на эти дополнительные корректировки (в ходе которой добавили еще пару чисто технических “штришков”). И вот в июне усилиями технической команды сборник, наконец, вышел, поэтому теперь до 2023 года все дело за самими составителями отчетности.

Большая часть июньских изменений не повлияла на основные требования - или повлияла, но несильно - поэтому ознакомиться с содержанием предыдущих десяти вебинаров в плане подготовки в любом случае лишним не будет (на нашем сайте изложение их сути также есть).

В рамках сегодняшней первой части нового вебинара будут рассмотрены следующие изменения:

- Сроки вступления в силу IFRS 17

- Сфера действия IFRS 17

- Договоры перестрахования во владении

- Денежные потоки на заключение договоров страхования

- Признание прибыли

- Влияние предыдущей промежуточной отчетности

- Представление отчета о финансовом состоянии (балансового отчета)

- Использование возможности по минимизации риска (эта тема, среди прочего, детально обсуждалась на февральском заседании Совета по МСФО – GAAP.RU)

Сроки вступления в силу IFRS 17

Изначально, когда стандарт только вышел в мае 2017 г., на обязательной основе он должен был начать применяться с 1 января 2021 года либо раньше - на добровольных началах. В 2018 году, уже наблюдая определенные сложности с внедрением, заговорили о переносе на год (а кто-то предлагал даже два) - и это действительно было сделано. Но одобренные в этом году поправки добавили компаниям еще один год, поэтому сегодня официальная “effective date” - 1 января 2023 года. Это значит, что сравнительный период, если для кого актуальна подготовка сравнительной отчетности, стартует с 1 января 2022 года. Впрочем, 2023 года можно не ждать и начать применять стандарт хоть сейчас, однако условием стоит одновременное применение IFRS 9 “Финансовые инструменты”.

Сфера действия IFRS 17

Источник: https://ifrs.org

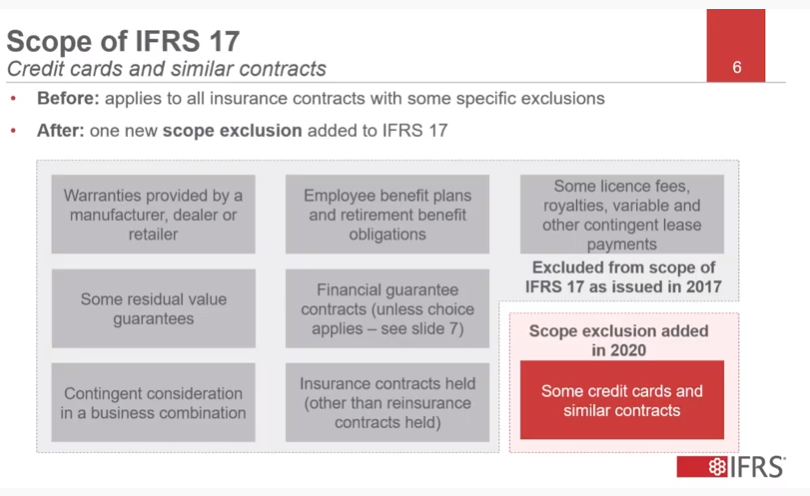

Сферу действия нового страхового стандарта детально рассмотрели еще по ходу второго вебинара, который последовал вскоре после выхода самого стандарта в 2017 году. Основная мысль в том, что стандарт распространяется на все виды договоров страхования, но за рядом исключений, см. иллюстрацию выше. Как пример, стандарт применять не надо, если договор страхования держите на руках вы сами, т.е. являетесь застрахованным лицом (разве что это договор перестрахования).

С новыми поправками изменилось немного, но все же стоит обратить внимание, что одно исключение по кредитным карточкам (и аналогичным договорам, вроде договоров банковского вклада, которые также имеют элемент страхования) все же добавилось. В этих случаях следует ориентироваться на требования IFRS 9, который, по мнению Совета по МСФО, больше подходит для обеспечения пользователей отчетности полезной информацией. Однако если встроенная страховая составляющая является частью контрактных условий, и ее можно отделить от инструмента, она учитывается по IFRS 17, потому что пользователям отчетности не менее важно владеть информацией о страховом покрытии.

Источник: https://ifrs.org

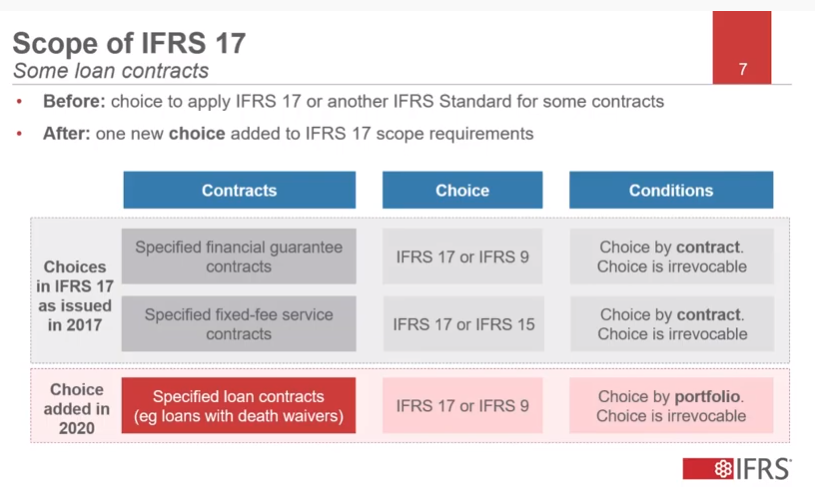

Кроме того, в этом году в IFRS 17 добавили еще один случай, когда составителям отчетности предоставляется возможность выбора: применять ли для учета определенных договоров (например, о предоставлении финансовой гарантии) IFRS 17 или какой-то еще стандарт. В данном случае речь идет о кредитных соглашениях, подпадающих под определение страхования, но обладающих дополнительными характеристиками в виде ограничения компенсации в случае наступления определенных событий, таких как смерть держателя договора. Как и до этого, выбор делается один раз, но выбор можно делать по портфелям таких договоров, а не по каждому договору в отдельности. Разработчики посчитали, что в этом случае удастся сохранить сопоставимость отчетности на приемлемом уровне.

Договоры перестрахования во владении

Источник: https://ifrs.org

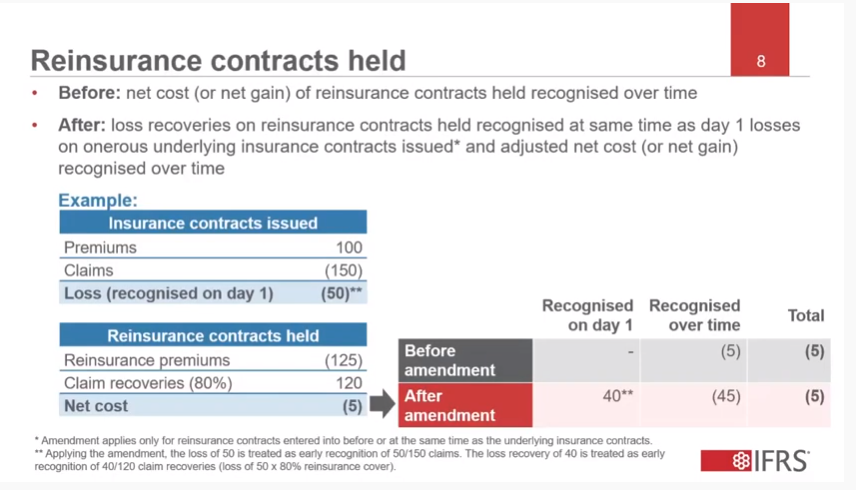

То, как в IFRS 17 нужно учитывать договоры перестрахования, детально рассматривалось впервые еще на первом вебинаре после выхода стандарта в 2017 году. Однако последние изменения довольно существенно поменяли подход, что станет ясно на примере. В том первом вебинаре не рассматривались договоры перестрахования по страховым контрактам, которые были обременительными уже на момент первоначального признания – как раз на этот случай в стандарт были внесены дополнительные правки.

Стандарт IFRS 17 требует немедленного признания любых потерь при первоначальном признании выпущенного страхового контракта через прибыли или убытки (P&L). Однако все это время до внесения изменений чистые потери (или чистые доходы) по сделке приобретения договора перестрахования признавались в течение периода времени, а немедленно - в момент первоначального признания - не признавалось ничего. В результате получалось расхождение в учете, понятное даже из соображений простой логики: с одной стороны, мы немедленно признаем потери по обременительным страховым контрактам, с другой - почему-то постепенно признаем возмещение этих потерь через договор перестрахования, купленный на этот страховой контракт.

Благодаря изменениям, организации отныне должны будут признавать величину возмещенных потерь по обременительным договорам страхования одновременно с признанием потерь при первоначальном признании обременительных договоров страхования. В примере организация выпустила такой обременительный договор и оценила потери по нему при первоначальном признании в размере 50 у.е. Для их возмещения у нее имеется договор перестрахования, по которому организация уплатила в премиях 125 у.е., но вместе с тем 120 у.е. она получит по этому договору перестрахования в качестве покрытия (по условиям соглашения, она получает компенсацию в размере 80% всех страховых требований по договору страхования).

До изменений организация признавала бы 5 у.е. в течение времени, не признавая в первый день ничего. С изменениями, однако, в первый день она признает возмещенные потери по договору страхования в 40 у.е. (80% х 50 у.е.). Если говорить иначе, внесенные недавно изменения рассматривают потери по договору страхования, равные 50 у.е., в качестве раннего признания определенной доли страховых требований (50/150), а 40 у.е., с другой стороны - в качестве раннего признания определенной доли возмещения (40/120).

Потери и восстановление потерь отражаются в прибылях и убытках отдельными статьями и так же отдельно раскрываются в примечаниях к отчетности.

Понятно, что изменения касаются лишь договоров перестрахования, которые были заключены до либо одновременно с выпуском страховых контрактов. Признание же договора перестрахования осуществляется одновременно с базовым договором страхования, для которого он приобретается – таковы требования стандарта.

Что еще стоит отметить – хотя в примере рассматривалось возмещение фиксированной доли потерь по обременительному договору страхования, эта же логика применима в отношении любых других схем возмещения, а особенности расчета раскрываются на примерах в самом стандарте.

Денежные потоки на заключение договоров страхования

Источник: https://ifrs.org

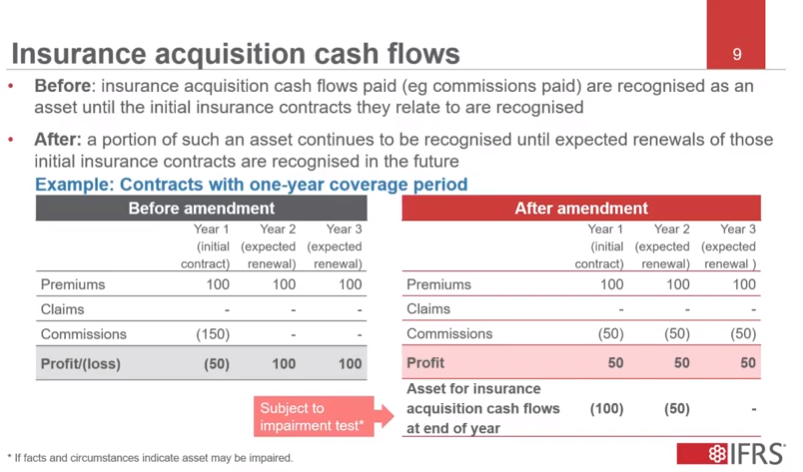

Еще один важный “расчетный” аспект, который иллюстрируется на примере - как было до недавнего времени, и как стало, начиная с июня. IFRS 17 требует от организаций учитывать расходы на заключение договоров страхования (уплаченные комиссии), потому что они нужны для расчета контрактной маржи CSM и рассматриваются как часть денежных потоков на исполнение контракта. С практической точки зрения расходы признаются как активы до момента первоначального признания группы страховых контрактов, к которым они относятся. Подробнее обо всем этом рассказывалось по ходу третьего вебинара, который вышел в ноябре 2017 года, но одну важную и проблемную ситуацию он все же проигнорировал, из-за чего пришлось вносить коррективы.

До недавнего времени актуальной была проблема, которая при таком варианте изначально делала многие страховые договоры обременительными: уплаченные комиссии были настолько большими, что само приобретение не имело бы смысла, если бы не предполагаемое продление договоров страхования в будущем сверх изначального срока действия. Поэтому решено было разрешить и после первоначального признания далее признавать в качестве активов определенную долю этих денежных потоков на приобретение до продления договоров в будущем. Рассмотрим все на примере.

Предположим, организация тратит немалые по величине комиссии на заключение договоров страхования в размере 150 у.е., тогда как в страховых премиях получает лишь 100 у.е. Это означает потери при первоначальном признании величиной 50 у.е., а значит, что и договор автоматом оказывается обременительным. Для страхователя не было бы никакого смысла заключать такой договор, если бы не расчет на то, что позднее - после первого года в нашем случае - тот же самый договор страхования будет продлен.

Благодаря изменениям общую величину уплаченных комиссий можно равномерно разделить на все три года (первый год, когда договор будет действовать в любом случае, и следующие два, на который он, по ожиданиям, будет продлен). Таким образом, каждый год будет признаваться лишь треть от этой величины, или 50 у.е., что с ежегодными премиями в 100 у.е. каждый год дает на самом деле прибыль в 50 у.е., а сам договор обременительным не является. Равномерно распределять ровно по одной трети, кстати, необязательно.

Что касается размера признаваемого актива по расходам на заключение договора страхования, то в первый год он будет равен 100 у.е., а во второй - 50 у.е. Иными словами, активы станут более продолжительными по сроку действия, что побудило Совет по МСФО добавить в требования тестирование на обесценение и дополнительные раскрытия.

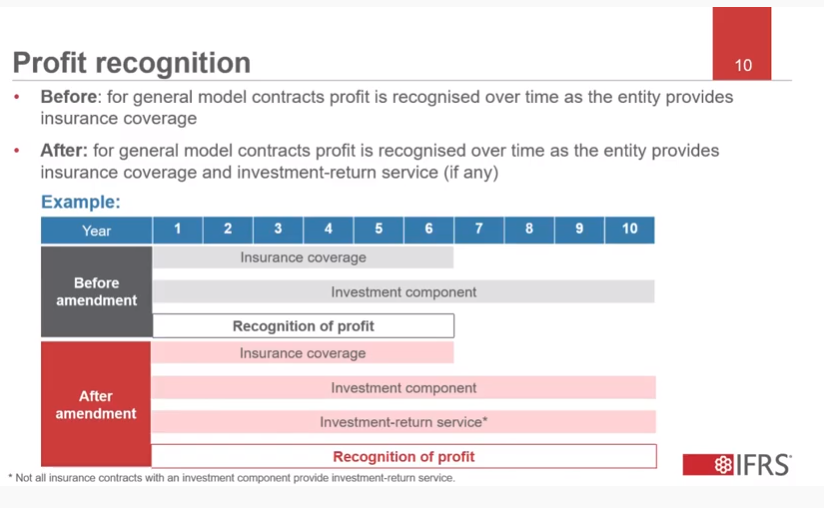

Признание прибыли

Источник: https://ifrs.org

Главное отличие между тем, что было, и тем, что стало, заключается в признании прибыли после завершения периода оказания страховых услуг. Общая модель оговаривала ранее признание прибыли с течением времени по мере оказания страховых услуг держателю договора страхования. Чего она не оговаривала, так это влияния инвестиционной составляющей и соответствующих дополнительных услуг (в виде инвестиционного дохода). Конечно, не во всех договорах страхования она есть, а среди тех, что есть, не всегда наличие инвестиционной составляющей означает дополнительные услуги, связанные с инвестиционным доходом*. Однако таких все же довольно много, поэтому Совет по МСФО решил продлить период, в течение которого признается прибыль по договору страхования, расширив его за пределы действия страхового покрытия.

* В новом параграфе B119B оговорены условия для этого в случае страховых договоров без характеристики прямого участия: a) Инвестиционная составляющая существует, или держатель договора имеет право на изъятие суммы; b) Организация ожидает, что либо инвестиционная составляющая, либо та сумма, изъять которую держатель договора имеет право, будет включать инвестиционный доход (он может быть даже отрицательным, если, например, внешние условия подразумевают отрицательные процентные ставки); и c) Организация действительно собирается проводить эту инвестиционную политику ради получения инвестиционного дохода. Это необходимые и достаточные условия – но при этом они не имеют предписывающего характера, что означает, что даже в случае их выполнения организация все равно может на основе суждения прийти к выводу, что инвестиционные услуги в ее случае отсутствуют.

В рамках изменений Совет по МСФО также добавил дополнительные требования по раскрытию количественной информации, а равным образом и фактической - о том, когда именно с наличием инвестиционных услуг организация собирается признавать свою контрактную маржу CSM в прибылях и убытках (что и означает по своей сути признание прибыли по договорам страхования).

От организаций также потребовали раскрывать суждения, на основе которых они определили пропорциональное соотношение между выплатами в пользу держателей, относящимися на страховые и инвестиционные услуги по договору страхования, причем как в случае с договорами, учитываемыми по общей модели, так и в случае с договорами с характеристиками прямого участия, для которых предусмотрена модель с переменным страховым вознаграждением (variable fee approach - VFA). Подробнее о ней рассказывалось на двух вебинарах в сентябре 2018 г.

И напоследок – Совет по МСФО также изменил требования к раскрытию информации, потребовав от организаций указывать, когда именно затраты по инвестиционной деятельности учитываются при измерении денежных потоков по исполнению обязательств.

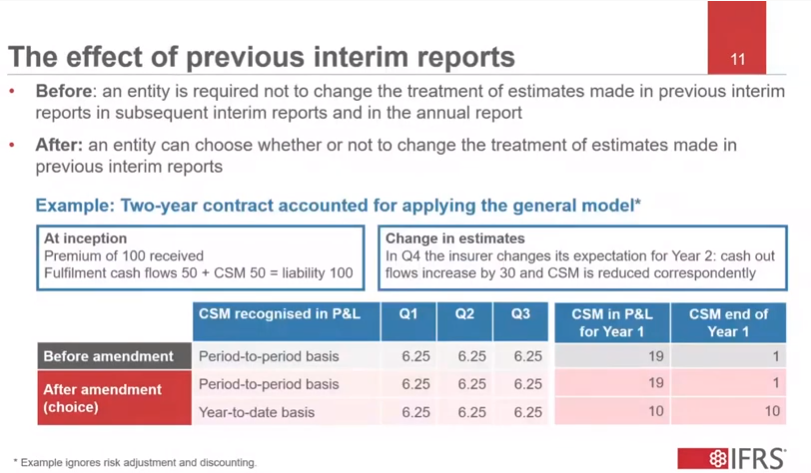

Влияние предыдущей промежуточной отчетности

Источник: https://ifrs.org

Эта категория поправок актуальная для компаний на МСФО-отчетности, которые следуют стандарту МСФО (IAS) 34 “Промежуточная финансовая отчетность”. Те, кто пробовал начать применять IFRS 17, быстро выяснили, что частота представления отчетности оказывает влияние на выбор - учитывать ли изменения в учетных оценках в контрактной марже CSM, или же признавать эти изменения немедленно через прибыли и убытки. До внесения изменений организациям было запрещено учитывать изменения в оценках, сделанные в предыдущие промежуточные периоды, в последующих отчетных периодах и в самом годовом периоде, когда это произошло. Теперь же организации вольны решать самостоятельно. Единожды сделанный выбор распространяется на все договоры страхования, которые были выпущены, и все договоры перестрахования, которые имеются в наличии.

В показанном на иллюстрации вверху примере организация составляет отчетность на каждый квартал - и, соответственно, годовую отчетность по итогам всех четырех кварталов. Предположим, организация выпустила страховой контракт продолжительностью действия два года, по которому, согласно ее ожиданиям, в конце каждого квартала она будет признавать в качестве прибыли 6.25 единиц своей контрактной маржи (на момент первоначального признания CSM составляет 50 у.е., или 6.25 х 8 кварталов, из которых складываются эти два года; к слову, “элементы покрытия”, на основе которых происходит постепенный “перевод” контрактной маржи в признанную прибыль, также подробно разбирались по ходу одного из первых вебинаров, поэтому если вдруг тема успела выветриться – приглашаем освежить ее в памяти).

В конце третьего квартала выпустившая страховой контракт организация меняет свои ожидания по денежным оттокам, из-за чего CSM уменьшается на 30 у.е. Если организация, предположим, решает не учитывать изменение оценок в предыдущий промежуточный период, когда занимается подготовкой отчетности за следующий промежуточный отчетный период и за годовой период, она скорректирует текущий размер контрактной маржи (на конец третьего квартала, когда CSM = 31.25 у.е.) ровно на 30 у.е., что даст оставшуюся контрактную маржу в 1.25 у.е. на конец третьего квартала. Именно эта уменьшенная CMS будет далее признаваться на протяжении оставшихся пяти кварталов периода покрытия - в размере 0.25 у.е. каждый квартал. Именно такому варианту составители отчетности следовали бы, если бы изменений в IFRS 17 не было.

Но после июньских поправок возможен и другой вариант, когда организация решает менять оценки, сделанные в предыдущем промежуточном периоде. В этом случае организация корректирует всю контрактную маржу, равную 50 у.е., на 30 у.е., что дает ее значение 20 у.е. В результате это меняет уже все ее распределение в течение первого и второго года. Поскольку страховые услуги в этом случае равномерно распределены по обоим годам, организация признает в прибылях и убытках по 10 единиц контрактной маржи в конце каждого года.

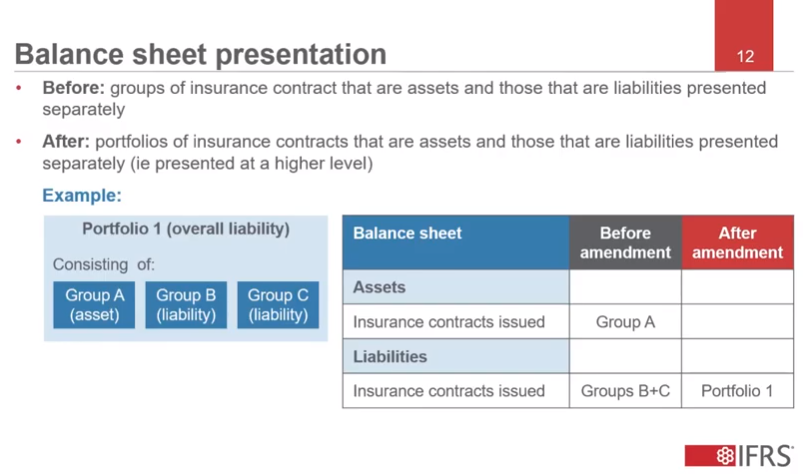

Представление договоров страхование в отчете о финансовом состоянии

Источник: https://ifrs.org

Речь, разумеется, идет о группировке договоров страхования, как ее оговаривает сам стандарт. Теме агрегирования договоров страхования также был посвящен один из вебинаров (у нас он, впрочем, в двух частях). Ключевое изменение - требование о раздельном представлении страховых договоров, относящихся к активам, и страховых договоров, относящихся к обязательствам, по портфелям, а не группам. Портфели - более широкая категория, которая может включать несколько групп – причем даже необязательно, чтобы все они были исключительно договорами категории активов или договорами категории обязательств. По статистике, впрочем, большая часть групп будет относиться скорее к обязательствам, и тогда весь портфель также будет рассматриваться как портфель обязательств, но бывают и портфели активов. Как следствие, это изменение стало существенным упрощением работы, которую компании вынуждены выполнять в ходе подготовки отчетности по страховой деятельности.

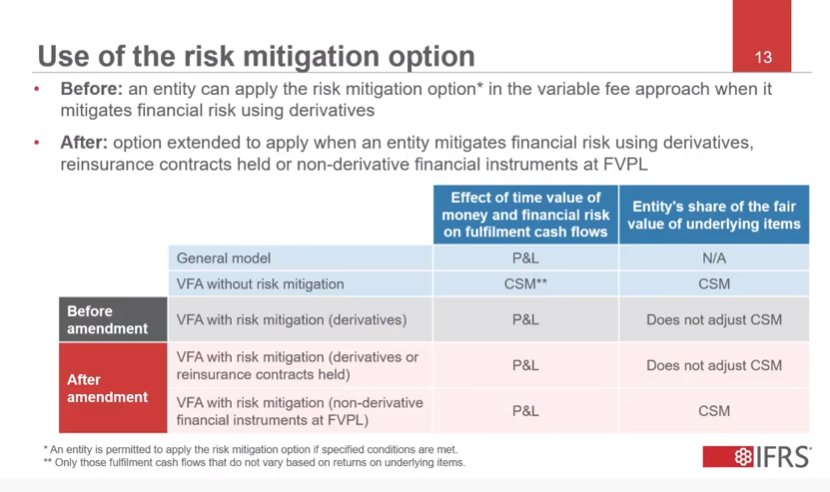

Использование возможности по минимизации риска

Источник: https://ifrs.org

Тема актуальная для тех, кто учитывает страховые договоры с характеристиками прямого участия – руководствуясь, соответственно, уже упоминавшейся выше моделью с переменным страховым вознаграждением (variable fee approach). Этой возможностью в рамках модели при выполнении определенных условий могут воспользоваться организации, минимизирующие финансовый риск с помощью определенных финансовых инструментов (отсюда название подхода). Если они делают такой выбор, в этом случае изменения в эффективной процентной ставке будут отражаться через прибыли и убытки, а не через корректировки в контрактной марже CSM, как им пришлось бы делать в общем случае.

С помощью каких именно инструментов разрешено минимизировать риск и пользоваться этой возможностью? Это как раз и есть суть поправки: если до недавнего времени возможность открывалась только в случае использования производных финансовых инструментов, то теперь минимизировать риск можно также с помощью договоров перестрахования и с помощью непроизводных финансовых инструментов, отражаемых по справедливой стоимости через прибыли и убытки (“FVPL”).