Автор: Сара Перрин (Sarah Perrin), редактор Accountancy Live

Источник: Accountancy Live

Перевод: GAAP.RU

Фото: accountancylive.com

Скажем так, если даже это произойдет, и Совет по МСФО все-таки представит новый стандарт по учету лизинга, очень маловероятно, что он будет идентичен аналогичному стандарту от FASB, который также должен последовать. На это прямо указывает наш сегодняшний эксперт Сара Перрин (Sarah Perrin)*, сертифицированный бухгалтер и редактор AccountancyLive, которая обсудила вероятность успеха этого проекта с наиболее опытными представителями британской бухгалтерской сферы.

Стандарт по лизингу – последний оставшийся в работе проект конвергенции, осуществляемый совместными усилиями американскими и международными разработчиками стандартов. Хотя каких-то изменений можно ожидать и для отчетности лизингодателей, все же самые серьезные потрясения ждут противоположную сторону – лизингополучателей. Изменения затронут очень многие компании и приведут к существенной встряске балансовых форм.

Проект был запущен в 2008 году. С тех пор Совет по международным стандартам финансовой отчетности (IASB) и Американский Совет по стандартам финансовой отчетности (FASB) успели выпустить дискуссионный документ и целых две промежуточных версии, меняя базовую модель просто на ходу.

Теперь два разработчика двигаются двумя разными, хотя вроде бы параллельными путями: по крайней мере, общую-то цель они разделяют. “Оба Совета полностью сосредоточены на том, чтобы вернуть аренду на балансы” – говорит Брайан О’Донован (Brian O’Donovan), партнер KPMG по международным стандартам. Проблема, однако, в том, что для определенных типов аренды это будет отличаться, а также будет отличаться и их отражение в прибылях и убытках.

Но даже с учетом такого вероятного исхода представительница IASB Сью Ллойд (Sue Lloyd) считает итоги работы успехом. “Стандарты от IASB и FASB будут теми же самыми в плане измерения лизинговых обязательств на балансе, и это, пожалуй, главный “приз”, который мы бы хотели получить по этому проекту” – сказала она. – “Мы хотим быть уверенными в том, что все пользователи финансовой отчетности понимают эффект финансового рычага, создаваемый арендой. Многие пользователи уже и так пытаются оценить эффект от лизинга, и мы в курсе, что эти измерения получаются грубыми: они не очень точны. Кроме того, у очень многих пользователей просто нет адекватных ресурсов или возможности, чтобы провести корректировки. Поэтому главным успехом для обоих Советов является то, что мы все-таки возвращаем лизинг на балансы”.

Она добавила, что хотя им, безусловно, хотелось бы, чтобы и в отчетной форме по прибылям и убыткам все было одинаково, однако и без этого пользователи теперь получат столько полезной информации, сколько не смели и надеяться получить раньше.

К основным предметам спора IASB и FASB можно смело отнести определение аренды. “Говоря простыми словами, если соглашение касается определенного актива и позволяет вам контролировать этот актив – тогда вы, вероятнее всего, имеете дело именно с ней” – говорит Брайан О’Донован из KPMG. – “Проблему для Советов, однако, представляет подбор адекватных примеров, чтобы помочь компаниям с применением определения”.

Подобрать концептуально обоснованные примеры, чтобы четко показать различия между лизингом и пользованием услугой (где расходы просто будут проводиться через прибыли и убытки) – непросто, но это очень важно сделать.

“Сегодня решение о том, относится ли что-то к аренде или услуге, пока не критично” – добавляет Питер Холгейт (Peter Holgate), старший технический партнер PwC. – “В будущем, однако, это различие будет определять, отразиться что-то на балансе или нет. Это будет более напряженное суждение, чем сегодня”.

Мнения расходятсяКамнем преткновения на сегодня является количество методов, по которым следует проводить учет аренды - один или два. Совет по МСФО, как известно, предпочитает один-единственный. Лизинг отражается на балансе: там будет и “право на использование актива”, и лизинговое обязательство, измеряемое первоначально как чистая приведенная стоимость соответствующих лизинговых платежей. Далее платежи идут в отчет о доходах: тут амортизация права на использование и процентные платежи. Как и в случае с ипотекой, проценты будут выше в начале действия соглашения, поэтому лизинговые расходы будут также выше именно в начале.

Сопутствующие расчеты на практике могут в отдельных случаях быть непростыми и заставят составителей отчетности подумать как следует, и они вовсе не интуитивно понятны в случае с соглашениями, которые не выглядят как приобретение базового актива. Многие, возможно, предпочтут остаться на текущем линейном методе расчета расходов, по крайней мере, для отдельных своих соглашений.

С другой стороны, американский FASB, приняв во внимание обеспокоенность потенциальными последствиями, предлагает двойной метод учета. Какие-то договора аренды будут учитывать так, как только что было сказано – это так называемый Тип А (Type A). Но другие соглашения будут по своей сути далеки от простой покупки актива, и их в американской практике будут отражать как Тип Б (Type B). Конечно, они также пойдут на баланс, но в этом случае больше как скорректированная величина, уравновешивающая собой обязательство.

“Двойную модель трудно обосновать с концептуальной точки зрения” – предупреждает Питер Холгейт. – “Однако FASB, похоже, мыслит более прагматично в своем стремлении перенести всю аренду на баланс”.

Если американский разработчик от своих планов не откажется (а предполагать такое на данный момент особых причин нет), то критерием для разделения аренды на Type A и Type B он, скорее всего, выберет оговоренный IAS 17 критерий отнесения аренды к финансовой или же операционной. Какая ирония: FASB двигается ближе к первоначальному стандарту IAS 17 “Аренда”, а IASB, получается, отдаляется от него – замечает Холгейт.

Фото:www.pressfoto.ru

Исключения для “небольших” случаев

Несмотря на то, что IASB вроде бы прорабатывает свою любимую модель с одним-единственным подходом, наравне с ней разработчик всерьез обсуждается и вариант исключений для “небольших” случаев, и это даже было отдельной темой на последнем заседании Совета в феврале. Для небольших сумм исключения теоретически возможны, но тут возникает концептуальная трудность: много небольших сумм все вместе могут дать очень большую величину.

“Как для компании, занимающейся оказанием профессиональных услуг, одной из самых значительных статей расходов для нас после персонала и зданий является снабжение всех и каждого простым ноутбуком и принтером” – приводит в пример Брайан О’Донован свою компанию (KPMG). – “Каждый из таких лизингов сам по себе небольшой, но это очень большие расходы для бизнеса в целом. Не стоит ли нам все-таки вывести это на баланс, поскольку это такая важная часть нас и весьма большое направление расходов?”

И, конечно, еще одной трудностью является определение того, что считать малым. Если, например, набросать определенный список подходящих к этой ситуации объектов, то это вряд ли станет выходом в наш век быстрого технологического развития. Однако и четко задавать рамки стоимости также не будет мудрым решением, ведь сильная инфляция способна быстро свести значение любых оговоренных рамок к нулю.

Трудности для составителей

Компании столкнутся с большим числом трудностей с применением стандарта по лизингу, когда он наконец-то появится, и не в последнюю очередь как раз по причине распространенности этих отношений. Питер Холгейт, например, сообщил, что одна неназванная группа как-то оценила у себя избыток индивидуальных лизинговых соглашений величиной в 2 миллиона (контрактов).

Кроме того, согласно опросу среди 1000 финансовых специалистов, результаты которого было представлены компанией EY в конце прошлого года, около 37% респондентов назвали первоначальный сбор данных еще одним проблемным моментом, с которым они ожидают столкнуться с началом применения стандарта по лизингу.

Приблизительно половина респондентов в том же опросе также выразила обеспокоенность изменениями в существующих финансовых системах и внедрением новых процессов.

У компаний на МСФО и компаний на USGAAP свои трудности. Британские компании на МСФО, отчитывающиеся по местному стандарту FRS 101«Reduced Disclosure Framework» («Упрощенные требования к раскрытию»), но также и перед своими материнскими организациями (по US GAAP), должны помнить, что по двум разным моделям они получат разные активы и разные расходы – предупреждает Эмили Браун (Emily Browne), директор группы бухгалтерского консультирования в EY.

Более того, жизнь может стать даже более сложной, учитывая, что сегодняшние британские налоговые законы по этой теме нуждаются в дополнительной доработке. “Смотря сколько времени это займет, но в течение какого-то определенного периода времени у команий, возможно, будет два набора отчетности: один для налогов, второй для бухгалтерского учета” – предупреждает Браун. – “Что касается британских компаний, отчитывающихся перед американской стороной, то у них таких наборов может быть даже три: для US GAAP, для местной бухгалтерской отчетности по МСФО и для налогов”.

Фото:www.pressfoto.ru

Трудности для аналитиков

Различия в предложенных моделях по US GAAP и МСФО также создает трудности и для аналитиков, пытающихся оценить результаты деятельности компаний. “Если у вас операционная аренда по модели МСФО, расходы, проходящие через P&L, представляют собой процентные и амортизационные отчисления” – предупреждает Эмили Браун. “Согласно подходу “Type B” в американской системе, мои расходы по-прежнему идут как арендные расходы. Поэтому отличаются не только значения в P&L, но и конкретное место, где они будут указаны”.

“В начале проекта мы думали, что получим гораздо более сильное сближение в учете по двум системам, но мы, похоже, получаем по итогу более серьезные расхождения. По-прежнему отсутствует сопоставимость информации, на которую мы все надеялись” - посетовала она.

Представительница Совета МСФО Сью Ллойд не отрицает различий в раскрытиях в отчете о прибылях и убытках и тот факт, что составители отчетности по МСФО будут отражать более высокую прибыль от операционной аренды из-за отдельной статьи процентных расходов, но она говорит следующее: “Для большинства отчитывающихся организаций, благодаря портфельному эффекту, общий показатель прибыли от лизинга будет примерно тем же по нашему подходу и по подходу FASB”.

По мнению Брайана О’Донована, поскольку у аналитиков уже есть выработанные годами излюбленные методологии, они продолжат их использование и просто будут дополнительно корректировать данные по лизингу, которые компании раскрывают в отчетности. “Если вы подумаете о финансовой отчетности как о книге данных, можно сказать, что этот проект делает из нее лучшую книгу, но совершенно необязательно, что он при этом преподносит аналитикам на блюдечке данные, с которыми им придется работать” – заметил он.

Думаем на будущее

Что ж, Совет по МСФО по-прежнему собирается представить стандарт чуть позже в этом году, а дата начала применения совпадает с началом 2018 года. Компаниям, у которых много арендных соглашений, хорошо бы начать готовиться к переменам заранее и быть особенно внимательными при заключении новых. “Если сегодня вы заключаете контракт, который действует более четырех лет, почти наверняка хотя бы часть периода его действия попадет на период действия нового стандарта” – предупреждает Питер Холгейт. – “Если ваше решение об аренде/приобретении сегодня в значительной степени зависит от того, будет или нет это отражено на балансе, то можно сказать, что за четыре или пять лет почти наверняка будет”.

Что необходимо знать всем: ключевые изменения для лизингополучателей

Оба Совета:

- Общее определение лизинга на основе концепции права на использование

- Любой лизинг – на балансе

Единая модель

- На балансе: “право на использование” и лизинговое обязательство, первоначально измеряемое как чистая приведенная стоимость соответствующих лизинговых платежей

- Отчет о доходах: две статьи, амортизация права на использование и процентные расходы

- Потенциально возможны исключения для небольших контрактов

Двойная модель

- Лизинг Типа A: договора, подпадающие под определение финансовой аренды (лизинга), будут отражаться согласно модели, предлагаемой сегодня IASB

- Лизинг Типа B: договора, схожие с сегодняшней операционной арендой (лизингом), будут отражаться следующим образом: a) в отчете о доходах – линейный метод начисления лизинговых расходов b) балансовый отчет: величина активов, рассчитанная как уравновешивающий показатель

Фото:www.pressfoto.ru

Нехватка информации

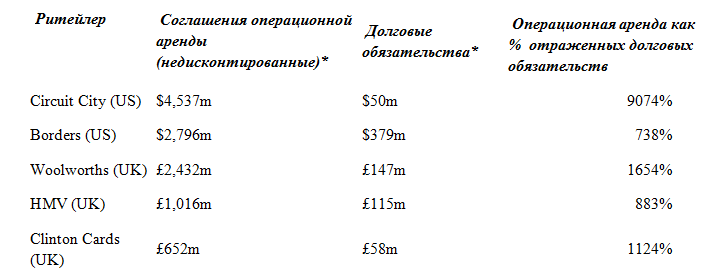

Сложности возникают не только с проведением сравнения – также ожидаются проблемы информационного плана. Теперь неотражение отдельных лизинговых активов и обязательств на балансе автоматически будет означать неполную картину финансового состояния лизингополучателя. Вот иллюстративный пример по ритейловым сетям, решившим ликвидироваться. В таблице внизу показаны их внебалансовые арендные соглашения. Сам пример наглядно демонстрирует, насколько существенно другим может быть операционный эффект и эффект финансового рычага от лизинга, если внебалансовые соглашения все-таки принимаются в расчет. Обязательства этих компаний могут быть от семи до девяносто раз большими, чем долг, который они отражали раньше без учета соглашений вне баланса.

* На основе усредненных опубликованных финансовых данных за пятилетний период, предшествующих ликвидации

Источник: Обновления к проекту по лизингу от августа 2014. www.ifrs.org

_________________

Также см. другие статьи этого автора на GAAP.RU: