Законодательное и нормативное регулирование внутреннего аудита и систем риск-менеджмента в Украине.

- Законы

- Нормативы (Стандарты)

- Инструкции и методические указания

- Внутрифирменные (внутрибанковские) документы

Законодательное и нормативное регулирование внутреннего аудита и систем риск-менеджмента на предприятиях.

Законодательно не урегулировано !!!

- отсутствует служба внутреннего аудита

- (МСА; Профессиональные стандарты внутреннего аудита (ИВА); Служба внутреннего аудита разрабатывает Положения в…)

Законодательное и нормативное регулирование внутреннего аудита и систем риск-менеджмента в банковской деятельности Украины.

- Закон Украины «О банках и Банковской деятельности»

- Закон Украины « О Национальном банке Украины»

- «Положение по организации внутреннего аудита в банках Украины» ПНБУ от 20.03.98.№114.

- «Методические рекомендации инспектирования банков «Система оценки рисков» ПНБУ от 15.03.04. №104.

- «Методические рекомендации по организации и функционированию систем риск–менеджмента в банках Украины» ПНБУ от 02.08.04. №361.

- И др.

Документы, которые определяют порядок взаимоотношений и взаимодействие между внутренними и внешними аудиторами банков, между аудиторами и банковским надзором:

- Документы Базельского комитета по банковскому надзору.

- «Международные стандарты аудита, предоставление уверенности и этика» Международная федерация бухгалтеров.

- Материалы международного Institute of Internal Auditors (IIA) Института внутренних аудиторов.

- Постановления Правления Национального Банка Украины.

Документы Базельского комитета по банковскому надзору

- «Ключевые принципы ефективного банковского надзора», сентябрь 1997 года;

- «Внутренний аудит в банках и взаимоотношения между банковским надзором и аудиторами», август 2001 года;

- «Взаимоотношения между банковским надзором и внешними аудиторами банков », январь 2002 года.

«Международные стандарты аудита, предоставление уверенности и этика». Международная федерация бухгалтеров. Аудиторская Палата Украины 2004 год.

- Положение о международной аудиторской практике № 1004 «Взаимодействие инспекторов по банковскому надзору и внешних аудиторов».

Материалы международного Institute of Internal Auditors (IIA) Института внутренних аудиторов.

- Международные профессиональные стандарты внутреннего аудита.

- Кодекс профессиональной этики.

- И др. рекомендации ИВА.

Постановления Правления Национального банка Украины:

- «Методические рекомендации о взаимодействии между инспекторами банковского надзора НБУ и внешними аудиторами банков» ПП НБУ от 29.04.04. №191.

Внутренний аудит – это деятельность по предоставлению независимых и объективных гарантий и консультаций, направленных на совершенствование работы банка. Внутренний аудит помогает достичь поставленные цели, используя систематизированный и последовательный подход к оценке и повышению эффективности процессов управления рисками, контроля и корпоративного управления.

Сегодняшняя модель внутреннего аудита, пока еще отличается от западного варианта и состоит, в большинстве случаев, из двух основных направлений.

Первое – это ревизия (или тотальный контроль), которая фокусируется на проверке сохранности и эффективном использовании активов и выявлении недостач.

Второе – это внутренний аудит, имеющий целью обеспечить достоверность бухгалтерской отчетности и минимизировать налогообложение.

Функции внутреннего аудита:

- Координационная.

- Консультационная.

- Контролирующая.

- Оценивающая.

- Аналитическая.

- Предупреждающая.

- Информационная.

Есть ряд отличий аудита внутреннего от аудита внешнего. Два основных:

Первое, внешний аудит традиционно ориентируется на подтверждение достоверности финансовой отчетности и фокусируется на операциях и событиях, которые могут оказать материальное воздействие на отчетность банка. Внутренний аудит направлен на оценку существующей системы контроля компании и эффективности ее различных служб и структурных подразделений.

Второе, внешний аудит служит, в первую очередь, интересам собственников и клиентов банков – пользователям финансовой отчетности. Внутренний аудит служит, в первую очередь, интересам менеджеров банка.

Но существует значительно большее количество общих черт между внутренними и внешними аудиторами. Некоторые из них:

Во-первых, это этапы проведения аудиторской проверки (планирование, сам процесс аудита, подготовка и предоставление заключения). Во-вторых, это инструментарий аудиторов (методы, приемы, процедуры).

И система аудиторских рисков, которые связаны с тем, что аудитор в принципе может не выявить всех ошибок и искажений в учете. Потому что вывод аудитором делается на основании обоснованной выборочной проверки, в результате чего дается высокая, но не абсолютная гарантия.

Теперь о взаимодействии.

Взаимодействие службы внутреннего аудита банка с внешними аудиторами поможет увеличить эффективность внутреннего аудита и снизить затраты банка на аудит внешний.

Планирование аудита

План аудиторской проверки содержит ( кроме всего прочего):

- Получение достаточных знаний о бизнесе, структуре управления субъекта и внутреннем контроле, включая управление рисками и функции внутреннего контроля;

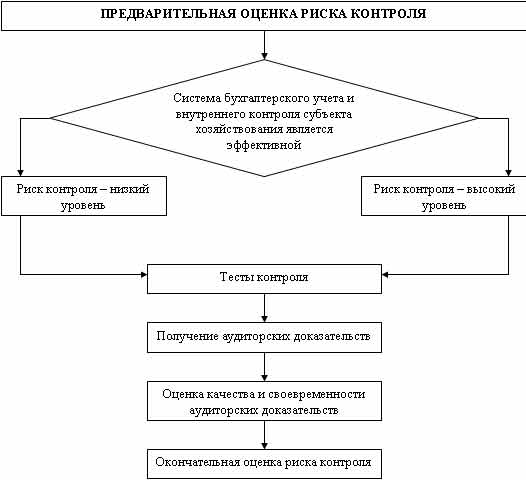

- Рассмотрение ожидаемых оценок: присущего риска и риска контроля, то есть риска того, что произойдут существенные искажения (присущий/неотъемлемый риск), и риск того, что система внутреннего контроля банка не предотвратит или не выявит и не исправит своевременно такие искривления (риск контроля);

- Определения характера, расчета времени и объема аудиторских процедур, которые нужно выполнить.

Разрабатывая общий план аудиторской проверки аудитор уделяет особенное внимание:

- Сложности операций и документации, что их касается;

- Объему структурного подразделения;

- Непредвиденным обязательствам и внебалансовым статьям;

- Влиянию нормативных актов;

- Степень использования банком IT и других систем;

- Прогнозным оценкам присущего риска и риска контроля;

- Оценке внутреннего контроля;

- Оценке аудиторского риска;

- Оценке существенности;

- Пояснениям управленческого персонала;

- Привлечению других специалистов;

- Наличию операций со связанными сторонами и др.

Оценка внутреннего контроля

Основные цели внутреннего контроля:

- Надежность и полнота информации.

- Соответствие политике, планам, процедурам, законодательству.

- Обеспечение сохранности активов.

- Экономичное и эффективное использование ресурсов.

- Достижение подразделениями банков поставленных целей и задач.

По модели COSO система внутреннего контроля состоит из 5 взаимосвязанных компонентов:

- Контрольная среда – Control Environment;

- Система выявления и оценки рисков – Risk Assessment;

- Контрольные процедуры – Control Activities;

- Информационная среда и система коммуникаций – Information and Communicatoin;

- Мониторинг эффективности СВК – Monitoring.

В октября 2004 года издана новая разработка COSO – модель COSO ERM – Integrated Framework (ERM – enterprise risk model), которая объединила в себе как компоненты системы внутреннего контроля, так и компоненты системы управления рисками.

Система внутреннего контроля может быть признана эффективной только когда:

Утверждены и периодически пересматривается владельцами документы, устанавливающие стратегию и политику финансовой организации в области внутреннего контроля.

Утвержденная стратегия и политика внедряется менеджментом в практику на базе оценки рисков.

Создана необходимая инфраструктура, позволяющая обеспечить эффективность контролей.

Созданы эффективные и безопасные каналы доведения информации.

Проводится независимый мониторинг эффективности системы внутреннего контроля.

Система внутреннего контроля связана с риском. Она отражает отношение менеджмента к риску. Было бы трудно описать достоинства системы внутреннего контроля, не рассмотрев риск. Почему? Потому что для разработки эффективной системы внутреннего контроля необходимо понять виды и степень риска, с которым сталкивается кредитная организация. Таким образом, устойчивая система внутреннего контроля необходимо для эффективного управления риском. Эти два компонента настолько тесно связаны друг с другом, что игнорирование одного из них сразу же окажет негативное влияние на другой.

Риск, с банковской точки зрения – возможность неблагоприятного воздействия ожидаемых или непредвиденных событий на капитал и доходы банка.

Риски, связанные с банковской деятельностью (присущий/неотъемлемый риск)

- Валютный риск

- Процентный риск

- Кредитный риск

- Нормативный риск

- Операционный риск

- Риск замены

- Риск ликвидности

-

- Риск платежеспособности

- Риск оценки

- Риск репутации

- Риск расчетов

- «Суверенный риск» (риск страны)

- Трансфертный риск

- Ценовой риск

- Юридический и документальный риск

Как ограничить риск:

- Отказаться от риска.

- Принять риск.

- Уменьшить (ограничить) риск.

- Распределить риск.

Во всех случаях как инструмент ограничения риска используется внутренний контроль.

А инструмент независимого мониторинга –внутренний аудит.

Оценка аудиторского риска

Аудиторский риск (по МСА) это – потенциальная вероятность того, что аудитор в ходе планирования или проведения проверки может сформулировать несоответствующий аудиторский вывод.

Аудиторский риск включает в себя:

- Присущий (неотъемлемый риск) риск

- Риск системы контроля

- Риск не выявления (системи не обнаружения)

- Остаточный риск

Присущий (неотъемлемый риск) риск

- Означает вероятность того, что в финансовой отчетности могут содержаться ошибки или нарушения, если не принимать во внимание наличие внутреннего контроля.

- Ошибки могут быть одиночные или серийные.

- На неизбежный риск оказывают воздействие внутренние и внешние факторы.

Риск системы контроля – Риск того, что ошибка в финансовой отчетности не будет своевременно предотвращена или обнаружена системой внутреннего контроля.

Риск не выявления (системи не обнаружения)

- Риск того, что либо внутренний, либо внешний аудитор в итоге своей аудиторской проверки придет к заключению, что ошибки не было, тогда как в действительности она произошла. Это ошибки которые могут произойти по разным причинам. среди которых следующие:

- Аудитор не проверил все 100% остатков на счетах или классов операций.

- Риск выборки (неверный объем выборки или неверный способ отбора).

- Аудитор использовал не подходящие в конкретном случае процедуры.

- Аудитор неправильно интерпретировал результаты аудиторской проверки.

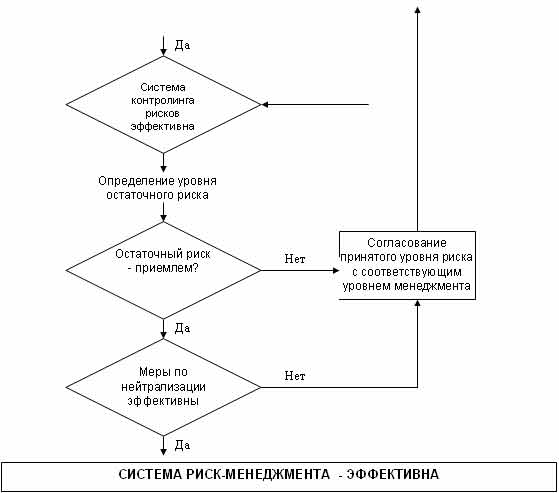

Остаточный риск

Поскольку любая система внутреннего контроля не может быть направлена на все виды риска, аудитор должен понимать, что существует и остаточный риск.

Задача аудитора заключается в снижении общего аудиторского риска до приемлемо низкого уровня.

Аудиторский риск формируется на трех этапах:

- учета операций;

- контроля над их отражением;

- и в процессе аудиторских процедур.

В процессе проведения аудита аудитору необходимо оценивать существенность во взаимосвязи с аудиторским риском.

Оценка того, что является существенным, относится к сфере профессионального суждения и включает в себя как объем (количественная характеристика), так и характер (качественная характеристика) искажений.

Аудитору следует оценивать существенность при: определении характера, сроков и объема аудиторских процедур;

оценке последствий искажений.

Процесс оценки риска контроля

Оценка системы риск-менеджмента

Практические советы по организации работы внутренних аудиторов в условиях недостаточной штатной численности:

- Определить приоритеты и риски.

- Расчетливо подобрать кадры.

- Выделить время для консультаций.

- Расширить сеть коммуникаций.

- Использовать внешние ресурсы.

- Информировать о возможностях аудиторов.

- Грамотно использовать технологии.