Автор: Хелен Ллойд (Helen Lloyd),

технический редактор (аудит и бухгалтерский учет), CCH, Wolters Kluwer

Источник: Accountancy Live

Перевод: GAAP.RU

Фото: accountancylive.com

Продолжаем серию публикаций, посвященных недавно пересмотренному британскому стандарту FRS 102. См. также:

- «Британский FRS 102: обесценение»

- «Британский FRS 102: источники новой политики»

- «FRS 102: финансовые отчеты»

- «FRS 102: Инвестиционная собственность»

- «FRS 102: Отложенные налоги»

- «FRS 102: Ассоциированные и совместные предприятия»

- «FRS 102: Объединения бизнеса»

Следующей темой, с которой мы будем разбираться в рамках рассмотрения нового стандарта FRS 102 «Стандарты финансовой отчетности, применяющиеся в Великобритании и Ирландской республике», является учет инструментов, позволяющих управлять риском – таких как форвардные контракты или процентные свопы, например.

Управление рисками

Для компаний, регулярно приобретающих основные средства или запасы по ценам зарубежных поставщиков, или тех, которые продают свою продукцию за океаном, существует риск неблагоприятного изменения обменных курсов, особенно если присутствует значительная временная задержка между моментом заключения соглашения и моментом фактической оплаты товара. Те, кто находятся в такой ситуации, могут прибегнуть к управлению рисками с помощью форвардных контрактов на покупку или продажу определенного объема валюты приблизительно в размере, необходимом для оплаты или ожидаемом к получению (или, как вариант, чтобы покрыть риск хотя бы частично).

По аналогии, компании, подверженные изменению процентных ставок (потому что занимают по плавающему курсу) могут попытаться стабилизировать потоки своей наличности путем покупки процентного свопа, меняя таким образом плавающую ставку на фиксированную.

Сегодняшний учет в UK GAAP

(Имеется в виду – до введения в действие стандарта FRS 102 – GAAP.RU)

Сегодняшний вариант стандартов UK GAAP вообще-то не требует признания в первичной отчетности контрактов, подобных форвардам или свопам. Однако есть некоторые обстоятельства, когда возможен «синтетический» учет, поэтому эффекты от таких контрактов можно отразить.

Синтетический учет (англ. Synthetic accounting) — учет обобщенных данных бухгалтерского учета о видах имущества, обязательств и хозяйственных операций по определенным экономическим признакам, который ведется на синтетических счетах бухгалтерского учета. (Статья 2 Федерального закона от 21.11.1996 года № 129-ФЗ «О бухгалтерском учете») – Wiki

Что касается процентного свопа для смены плавающей ставки на фиксированную (чтобы минимизировать риск по кредиту на плавающей ставке), то эти два инструмента рассматриваются вместе, поэтому в результате сам кредит в отчетности признается как кредит по фиксированной ставке. Для транзакций с иностранной валютой, где есть форвардный контракт, вводимый на дату выполнения транзакции, возможен учет по обменному курсу на дату заключения контракта, а не по текущему курсу, как это требовалось бы при прочих равных.

Подход FRS 102

Как мы уже успели убедиться, стандарт FRS 102, с его основанным на МСФО подходом, для финансовых инструментов начинается с совсем другого места. Соглашения, подобные форвардным контрактам и процентным свопам – это финансовые инструменты и, значит, регулируются секцией 12 данного стандарта, потому что не отвечают определению «базовых». Это означает, что по умолчанию они будут содержаться на балансе и переоцениваться по справедливой стоимости каждую отчетную дату, с измерениями в стоимости, проводимыми через прибыли и убытки (см. пример ниже).

Коммерческие решения

Для многих применение требований FRS 102 может привести к неоднозначным последствиям. Кажется нелогичным признавать волатильность через прибыли, относимые к форвардному контракту или свопу, если при этом конечный результат (в терминах реального денежного потока) известен с самого начала.

Есть два возможных пути для тех, кого это беспокоит. Самый простой способ справиться с отчетностью, потенциально непонятной для пользователя – через раскрытия, с детальным описанием своей учетной политики и объяснением принятых решений. Например, сказать такое: «Изменение в прибыли за этот год имело место потому, что обменные курсы не двигались в направлении, которое мы изначально ожидали, но при этом нас устраивает определенность с денежными потоками, и мы сделали это своим приоритетом».

Как альтернативный вариант, некоторые организации могут попробовать использовать правила для отчетности хеджирования в той же 12 секции, хотя британский Совет по финансовой отчетности (FRC) сообщал о том, что собирается чуть позже заменить эти секции промежуточным вариантом (так оно впоследствии и случилось, см. http://gaap.ru/news/137744 – GAAP.RU). Сегодняшняя версия, однако, позволит в некоторых обстоятельствах признавать изменения в стоимости форвардного контракта в прочем совокупном доходе (а не прибыли), а признание в прибыли будет иметь место только по завершении транзакции. По сути это будет означать, что отчетность лучше отвечает экономическим результатам. Однако, повторимся, для этого необходимо выполнение определенных условий и какая-никакая подготовка.

Будьте готовы!

Что касается того, чтобы признавать финансовые инструменты подобные форвардам или свопам именно по справедливой стоимости, то тут никаких исключений нет. Таким образом, организации, представляющие отчетность на конец года, будут обязаны в конце периода 2013 г. взять справедливую стоимость на 1 января 2014 – дату перехода. У тех, кто хочет применять отчетность хеджирования, на ту же дату должна быть наготове бухгалтерская документация, однако они имеют право отложить представление до тех пор, пока не появится какая-никакая определенность с изменениями в секции по хеджированию данного стандарта (что уже имело место, см. ссылку выше – GAAP.RU).

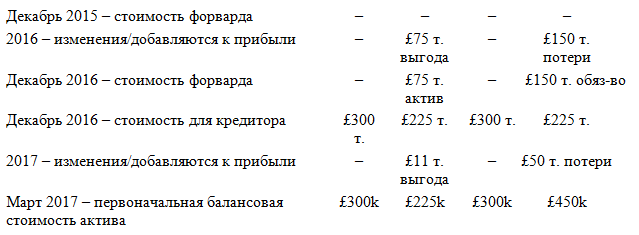

Пример: сегодняшние правила UK GAAP против FRS 102

В декабре 2015 года компания Q изъявила желание приобрести предмет машинного оборудования за $450 тыс., но сама доставка предполагается только в декабре 2016, а расплата по счетам – в марте 2017 (оборудование изготавливается на заказ, что объясняет сроки). Чтобы покрыть свои риски по неблагоприятным колебаниям курса, одновременно с этим компания Q собирается приобрести форвардный контракт по курсу $1.5 к £1, чтобы в марте 2017 года иметь возможность купить оборудование ценой $450 тыс. за £300 тыс.

Если учет ведется по старым правилам UK GAAP, тогда в декабре 2015 года счета компании Q должны будут отражать контракт на приобретение и валютный контракт, но при этом для отчетности это не будет иметь значения. В отчетности за декабрь 2016 года обязательство в $450 тыс. (потому что машинное оборудование к этому времени уже доставили) будет отражено по £300 тыс. (контрактному обменному курсу).

Если учет ведется по FRS 102, тогда форвардный контракт признается с самого начала и отражается по справедливой стоимости. Обычно изначально она нулевая, но и к декабрю 2015, скорее всего, будет еще очень низкой (что не означает, что ее не придется все равно оценить из соображений существенности).

Однако в декабре 2016 года стоимость будет уже зависеть от того, что произойдет с обменными курсами, и что ожидается в марте 2017 года. Если, к примеру, обменный курс сместился к $1 за £1 (и при этом нет ожиданий, что он в дальнейшем еще раз изменится радикально), то покупать контракт по $1.5 было стоящим делом, и таким же стоящим будет актив на балансе; в 2016 году будет учтена выгода. А если случилось обратное, и фунт вырос до $2 за £1, тогда Q приняла неудачное решение, потому что по курсу на дату расчета ей придется отдавать больше; в результате на балансе будет отражено обязательство – и потери за 2016 год.

Таким образом, обязательство на конец года в $450 тыс. по этой логике транслируется по конченому обменному курсу на дату расчета в марте 2017 года, и у кого-то обязательно будет выгода/ убытки – соответственно, у держателя форвардного контракта или того, кто его выпустил (кредитора, он же поставщик оборудования).

*Справедливые стоимости форвардного контракта берутся в иллюстративных целях в упрощенном своем варианте и не учитывают временную стоимость денег