Автор: Хелен Ллойд (Helen Lloyd),

технический редактор (аудит и бухгалтерский учет), CCH, Wolters Kluwer

Источник: Accountancy Live

Перевод: GAAP.RU

Фото: accountancylive.com

В марте 2013 года в британской финансовой отчетности произошло громкое событие: выпустили новую редакцию FRS 102.

Согласно FRS 102 «Стандарты финансовой отчетности, применяющиеся в Великобритании и Ирландской республике», подход к обесценению нефинансовых активов по некоторым аспектам будет отличаться от сегодняшней практики UK GAAP. Он основан на МСФО, поэтому просто воспроизводит большинство отличий, которые уже и так существовали между двумя системами стандартов.

Давайте взглянем на некоторые базовые расчеты, которые на принципиальном уровне мало отличаются, но при этом показывают различия в наименовании и расположении активов, потом посмотрим на признание величины обесценения и, наконец, на восстановление убытка от обесценения: в стандартах имеются различия по каждой из этих категорий.

Когда производить переоценку обесценения

Требования FRS 102 проще, чем те, что были в UK GAAP. FRS 11 «Обесценение основных средств и гудвилла» предписывает, чтобы переоценка обесценения производилась всегда, когда имеются сигналы, а FRS 10 «Гудвилл и нематериальные активы» добавляет сюда ежегодные переоценки гудвилла и нематериальных активов со сроком жизни свыше 20 лет или вообще с неопределенным сроком использования.

FRS 102 не оговаривает никаких специфических ситуаций, и тут нет необходимости по умолчанию производить ежегодную переоценку обесценения. Однако это по меньшей мере частично можно отнести на тот факт, что тут предполагается, что все активы должны иметь ограниченный срок жизни (секции 17 и 18), а стандартный срок для гудвилла – намного более короткий (только 5 лет – см. секцию 19).

Базовые расчеты величины обесценения

Ключевые принципы FRS 11 и FRS 102 очень похожи: рассмотрим каждый актив отдельно (либо рассмотрим группу, если это невозможно), оценим, возможно ли подтверждение стоимости актива или группы активов, определим возмещаемую стоимость, а потом признаем неподтвержденную величину в качестве обесценения в прибылях и убытках.

Терминология основанного на МСФО стандарта FRS 102 для некоторых может оказаться новой: здесь говорится о генерирующих наличность единицах (cash-generating units), а не о генерирующих доход единицах (income-generating units), а возмещаемая стоимость в FRS 102 определяется на основе большей из двух величин (стоимость использования и справедливая стоимость) минус расходы на продажу. FRS 11 называет это «чистой стоимостью реализации».

Эти изменения в терминологии не имеют принципиально большого эффекта, но есть разница в том, как активы соотносятся с единицами. Когда происходит объединение бизнеса, FRS 102 очень четко требует, чтобы гудвилл в результате объединения относился на все генерирующие наличность единицы в компании, по которым ожидаются выгоды от синергии в результате объединения.

По сути это означает необходимость производить, так скажем, холистическую переоценку, с пониманием эффектов от консолидации даже для несвязанных на первый взгляд частей группы. Это контрастирует с FRS 11, в котором, похоже, вообще не признается возможность отнесения приобретенного гудвилла на уже существующие генерирующие доход единицы, но вместо этого ведутся разговоры только о распределении его между генерирующими доход единицами, идентифицируемыми уже в составе объединенного бизнеса.

Отнесение величин обесценения на активы

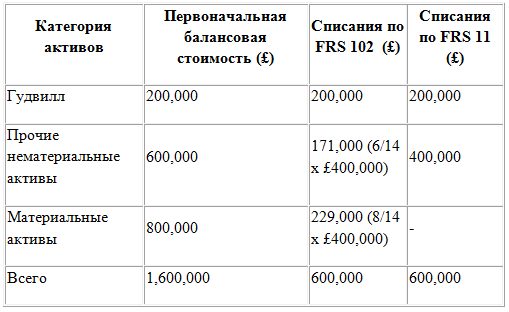

По старым правилам FRS 11, когда признаются потери по обесценению активов в составе генерирующих доход единиц, их относят сначала на гудвилл в составе этой единицы, потом на нематериальные активы, а лишь затем – пропорционально – на все материальные активы. Новый подход в FRS 102, возможно, более простой, поскольку величина обесценения признается в первую очередь для гудвилла, а затем – пропорционально в отношении всех прочих активов без разделения на материальные и нематериальные. Это подразумевает, скажем так, чуть большую уверенность в нематериальных активах FRS 102, ведь тот факт, что все бросались их списывать по FRS 11, мог трактоваться как неопределенность относительно их «реальности». Либо просто как признание того, что в реальности со стоимостью материальных активов легче иметь дело.

Восстановление убытка от обесценения

Правила по восстановлению убытков от обесценения не такие определенные, и версия FRS 102 породила свои дебаты. Напомним, в FRS 11 обесценение по материальным активам могло быть восстановлено только в том случае, если оно имело место в результате изменения экономических условиях или ожидаемого использования актива. В случае же с нематериальным активами восстановление имело место только если обесценение произошло в результате внешнего события, чьи эффекты на данный момент уже удалось в явной форме нивелировать, либо если величина обесценения была рассчитана на основе доступной рыночной стоимости, которая на данный момент выросла.

В более ранней версии FRS 102 основанное на МСФО руководство требовало, чтобы восстановление обесценения по материальным и нематериальным активам производилось тогда и только тогда, когда причины для обесценения больше не имеют место быть, а восстановление обесценения по гудвиллу не стоит производить вообще никогда. Этот подход многие не приняли, и в финальной версии стандарта все активы рассматриваются одинаково – по логике материальных активов. Иначе говоря, даже обесценение по гудвиллу можно восстановить, если причины для него далее не действуют.

Пример: отнесение убытка от обесценения

Группа компаний G пострадала от изменения регулирующего законодательства, в результате которого вести бизнес стало намного труднее, а в результате ей необходимо оценить обесценение. Для одной из своих генерирующих наличность единиц (в терминах FRS 102) общая балансовая величина активов, относимых на эту единицу, составляет £1.6 миллиона, однако рассчитанная возмещаемая стоимость составляет только £1 миллион. Это означает убыток от обесценения размером в £600.000, который необходимо признать.

Списание обесценения по классам активов показано в таблице ниже и сопоставлено с тем, как это производилось бы по старому стандарту FRS 11.

Меньший объем работы?

В FRS 11 было одно место, создававшее проблему для тех, кто про него не знал. Стандарт требовал, чтобы в случае, если балансовая стоимость актива или группы активов подтверждалась его стоимостью использования (а не чистой стоимостью реализации), в этом случае ожидаемые денежные потоки, использующиеся при расчете этой стоимости использования, должны были сравниваться с реальными денежным потоками в каждый из пяти годовых периодов, следующих за переоценкой, и дополнительные величины обесценения должны были признаваться по мере необходимости.

Хотя это было замечательной идеей – и, пользуясь случаем, хочется призвать составителей отчетности быть очень аккуратными со своими прогнозами! – на практике очень часто встречались ошибки. Многие должны сказать спасибо за то, что аналогичного требования в FRS 102 сегодня не содержится. Но это не означает, что теперь можно строить свои ожидания абы как.

В целом требования FRS 102 по обесценению будут иметь лишь незначительный эффект для составителей отчетности. Дополнительная работа, связанная с отнесением гудвилла на существующие генерирующие наличность единицы будут сложными разве что для крупных компаний. У тех же, у кого бизнес не такой сложный, число таких генерирующих наличность единиц ограничено, и анализировать их будет несложно. Если приобретаемый бизнес является абсолютно новым для отчитывающейся организации, то в этом случае гудвилл будет мизерным, или его не будет вообще. Если , наоборот, приобретаемая организация очень близка для приобретателя, то в этом случае все приобретаемые активы (в том числе гудвилл) будут отнесены на уже существующую генерирующую наличность единицу.