По материалам: IFRS

Последняя, шестая по счету видеопрезентация от Совета по МСФО по недавнему дискуссионному документу по финансовым инструментам с характеристиками капитала также посвящена теме раскрытий, только в этот раз в отношении финансовых обязательств. В публикации от IASB эта тема раскрывается в шестой секции.

Сегодня речь пойдет о том, как Совет по МСФО предлагает представлять общие доходы и расходы от определенных типов финансовых обязательств и производных инструментов в составе прочего совокупного дохода. Основная задача - облегчить для пользователей отчетности различение доходов и расходов по финансовым обязательствам с похожими на капитальные доходами и доходов и расходов по финансовым обязательствам с доходами как по долговым инструментам. В конце также рассматривается возможность отдельного представления в отчете о финансовом состоянии.

См. также уже опубликованные на нашем сайте материалы:

- Представление информации об инструментах капитала (21 сентября 2018)

- Классификация сложных инструментов и соглашений об обратном выкупе (10 сентября 2018)

- Классификация производных от собственного капитала финансовых инструментов (13 августа 2018)

- Финансовые инструменты с характеристиками капитала – подход IASB к классификации финансовых инструментов (3 авг. 2018)

- Финансовые инструменты с характеристиками капитала – обзорный вебинар от IASB (18 июля 2018)

Что не так с раскрытиями сегодня? Сама по себе классификация финансовых инструментов в качестве инструментов капитала или финансовых обязательств не обеспечивает пока что пользователей другой информацией, кроме принадлежности к той или иной категории. Чтобы донести до сведения пользователей прочую информацию, новый подход Совета по МСФО предполагает расширенные раскрытия. Например, для некоторых финансовых обязательств предусмотрено отдельное отражение – и если так, для каких именно?

Как уже известно из более ранней веб-презентации по теме, в рамках подхода от Совета по МСФО классификация любого инструмента основывается на двух характеристиках - срочности (timing) и величины (amount). Финансовый инструмент будет классифицирован как финансовое обязательство, если у него имеется хотя бы одна или обе характеристики финансового обязательства. Это означает, что какие-то инструменты будут классифицированы как финансовые обязательства, даже если характеристика величины у них относится к инструменту капитала.

Пусть, например, Компания А выпускает некий инструмент Х, которые требует от нее выплатить наличность через пять лет на справедливую стоимость ста ее акций на дату расчета. Доход на этот инструмент напоминает доход на инструмент капитала, так как зависит от цены акций Компании А. Но Х при этом требует расчета наличностью, что означает, что он будет классифицирован как финансовое обязательство. Его доходы и расходы будут признаваться в отчете о прибылях и убытках. Что будет, если у Компании А дела пойдут не очень хорошо? Вероятно, цена ее акций упадет, и размер суммы к уплате также уменьшится. При этом, поскольку размер суммы к уплате уменьшится, Компания А отражает доход по данному инструменту. Кто-то назовет такой исход нелогичным, ведь если у компании дела, напротив, пойдут очень хорошо, она отразит убыток. Чтобы избежать недоразумений и обеспечить лучшее понимание финансовых результатов компании пользователями отчетности, Совет по МСФО предусмотрел отдельные раскрытия по этому типу доходов и расходов.

Какие еще финансовые инструменты будут иметь для отчетности точно такие последствия, как те, которые только что были рассмотрены? Совет по МСФО выделил три типа таких инструментов:

- Непроизводные финансовые обязательства, по которым отсутствуют обязательства по выплатам, независящие от доступных экономических ресурсов организации (как, например, рассмотренный в примере инструмент Х)

- Производные инструменты, классифицируемые как финансовые активы или обязательства, на чистую стоимость которых не влияют никакие независимые переменные (пример – производный финансовый инструмент с нетто-расчетом наличностью, который обязует эмитента предоставить фиксированное число собственных акций за фиксированную сумму наличности в функциональной валюте организации)

- Некоторые производные от иностранной валюты финансовые активы или обязательства, которые имеют частичную независимость (то есть на которые частично влияют как независимые, так и зависимые переменные). Доходы и расходы по таким инструментам будут отражать изменения в доступных организации экономических ресурсах, а также влияние других независимых переменных. Однако единственной независимой переменной здесь должна быть иностранная валюта, а сам производный инструмент для отдельного представления еще и должен будет отвечать определенным критериям. Иначе говоря, если на “частично независимый” производный инструмент влияют какие-то другие независимые переменные кроме инвалюты, отдельного представления по нему уже проводить будет нельзя

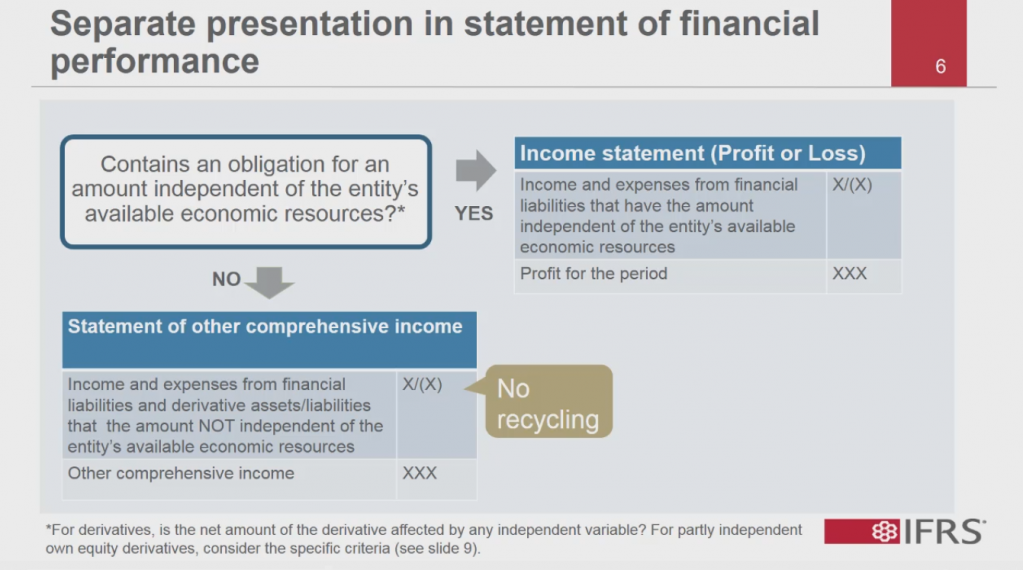

Посмотрим, как будет выглядеть отдельное представление. Предложения Совета заключаются в том, что если финансовый инструмент подпадает под критерии для отдельного представления, доходы и расходы по таким инструментам отражаются в прочем совокупном доходе – без последующей реклассификации в прибыли и убытки. Таким образом пользователи финансовой отчетности смогут отличать доходы и расходы по финансовым инструментам с доходностью как по инструментам капитала от доходов и расходов по другим финансовым инструментам и производным активам и обязательствам. Иначе говоря, доходы и расходы от других финансовых инструментов и производных активов и обязательств, которые ведут себя похожим образом с инструментами, чья доходность напоминает инструменты капитала, не будут отражаться частью прибылей и убытков организации.

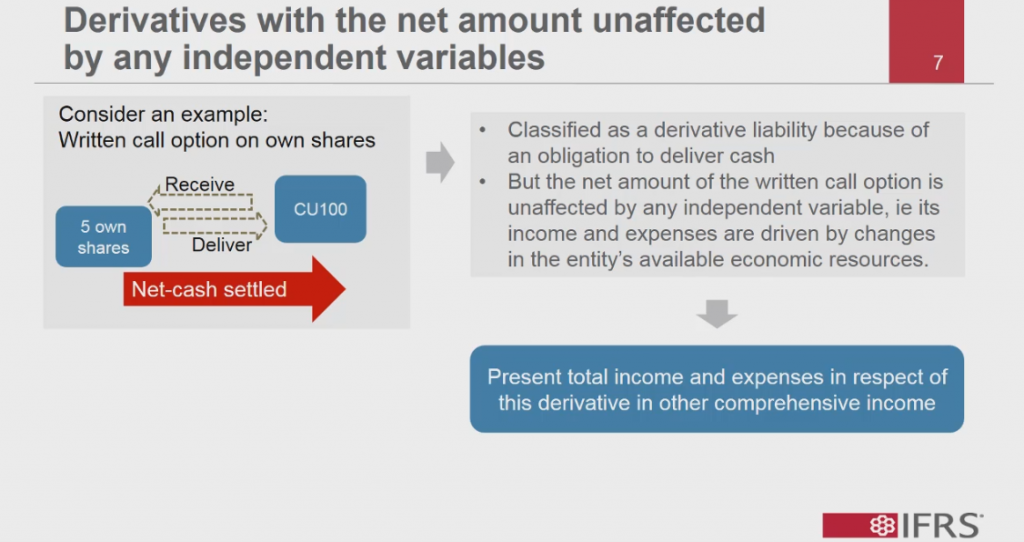

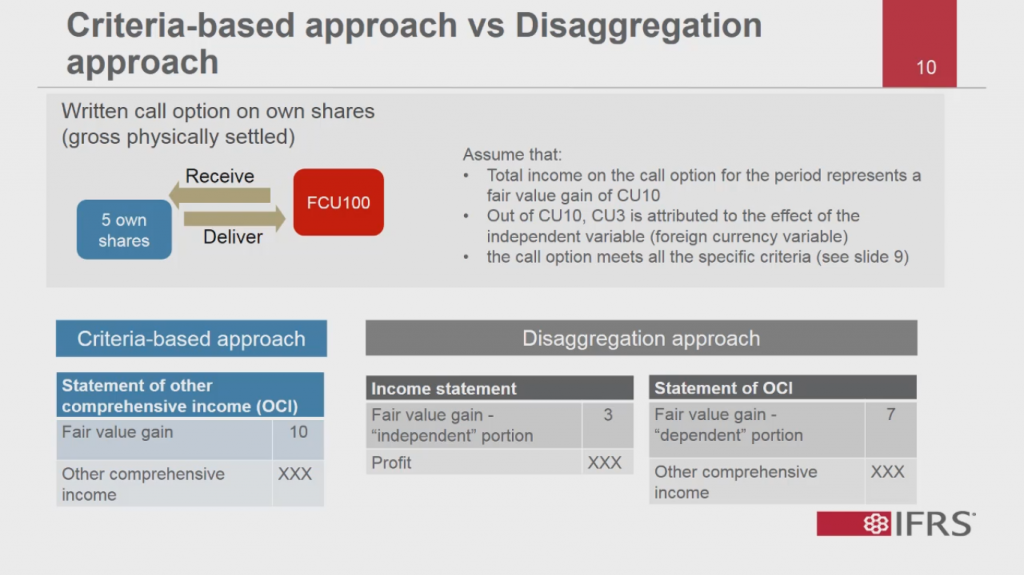

Рассмотрим пример отдельного представления производного инструмента, на который не влияют никакие независимые переменные. Пусть некая организация выпустила опцион кол на собственные акции. Если держатель опциона его исполняет, организация предоставит ему наличностью сумму, равную разнице между справедливой стоимостью пяти собственных акций и 100 у.е. Этот опцион будет классифицирован в качестве производного обязательства, поскольку содержит обязательство предоставить наличность на определенную дату, отличную от даты ликвидации. Однако чистая стоимость данного опциона не зависит ни от каких независимых переменных – иными словами, доходы и расходы по нему определяются изменениями в доступных экономических ресурсах организации. Применяя требования об отдельном представлении, организация будет представлять общие доходы и расходы по данному опциону в составе прочего совокупного дохода.

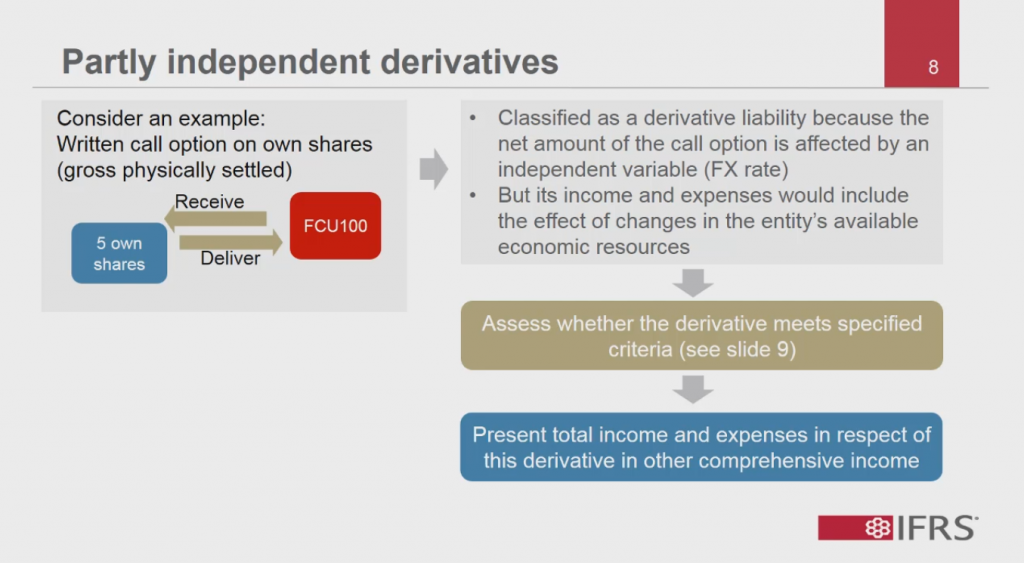

Теперь рассмотрим, как те же критерии для отдельного представления будут применяться в случае частично независимых производных инструментов. Рассмотрим еще один пример. Предположим, организация опять выпускает опцион кол на собственные акции. Если он исполняется держателем, организация предоставит 5 собственных акций и получит взамен наличность в иностранной валюте на 100 у.е. в инвалюте. Этот инструмент будет классифицирован как производное обязательство, поскольку чистая стоимость опциона кол зависит от независимой переменной – инвалюты. Однако доходы и расходы по нему будут включать влияние изменений в доступных экономических ресурсах организации. Следовательно, по данному инструменту организации придется провести оценку соответствия специфическим критериям, и если да, она представит доходы и расходы по данному производному инструменту в прочем совокупном доходе.

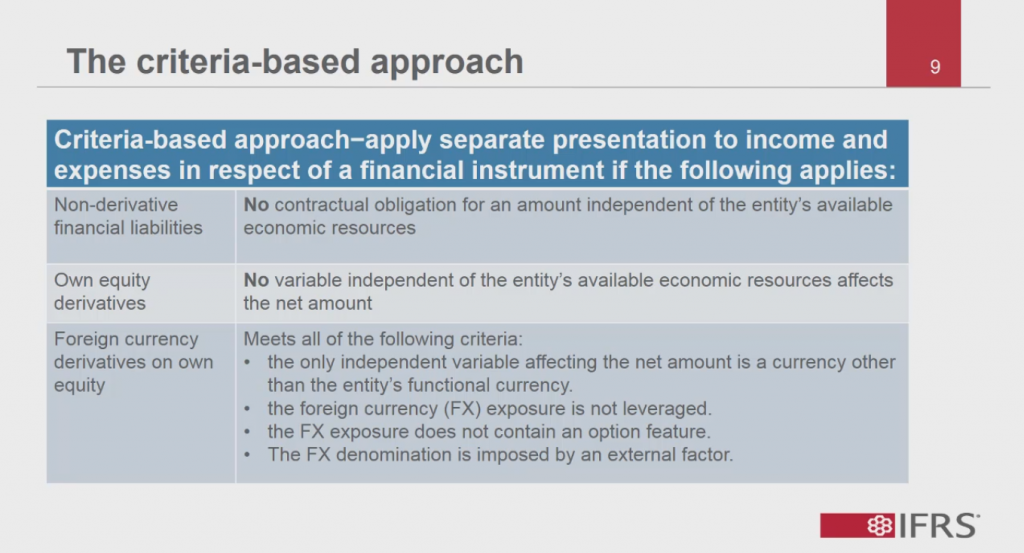

Совет предлагает отдельное представление в случае со всеми тремя типами финансовых инструментов: непроизводных финансовых обязательств, производных инструментов на собственные акции, и производных инструментов на собственные акции в иностранной валюте. В первом случае отдельное представление будет применяться в том случае, если инструмент не содержит оговоренного контрактом обязательства предоставить ресурсы на сумму, независящую от доступных экономических ресурсов. Во втором случае это будет тогда, когда никакая переменная, независящая от доступных экономических ресурсов организации, не влияет на чистую стоимость инструмента. По третьему типу финансовых инструментов необходимо обеспечить выполнение всех указанных на иллюстрации критериев.

В дискуссионном документе также обсуждается подход, который Совет по МСФО рассматривает в качестве альтернативного подходу на основе критериев, и который называется “подходом дезагрегирования”, поскольку предполагает разделение доходов и расходов от каждого финансового инструмента на две составляющие. Если применять данный подход к частично независимым производным инструментам, результат представления информации будет несколько иным по сравнению с результатами подхода на основе критериев. Сравним их на примере.

Пусть у нас тот же случай с производным инструментом, что рассматривался ранее: опцион кол, который в случае исполнения обязует организацию передать держателю 5 собственных акций в обмен на 100 у.е. в инвалюте. Предположим, что общий доход по данному опциону кол за период представляет собой прирост справедливой стоимости на 10 у.е. Их этих 10 у.е. 3 у.е. относятся на изменения независимой переменой (иностранной валюте). Если руководствоваться подходом на основе критериев, все 10 у.е. будут отражены в прочем совокупном доходе. С другой стороны, если применять альтернативный подход дезагрегирования, прирост справедливой стоимости в 10 у.е. будет разделен на две части: “независимую” часть - в данном примере 3 у.е. (отражающую изменения в независимой переменной), и “зависимую” часть в 7 у.е. (отражающую, соответственно, изменения в экономических ресурсах организации). Эти две части будут отражены, соответственно, как составляющие чистой прибыли и прочего совокупного дохода.

Предварительное мнение Совета заключается в том, что основанный на критериях подход все же предпочтительнее, в основном из-за того, что применение подхода дезагрегирования несет с собой дополнительные сложности и расходы на подготовку отчетности.

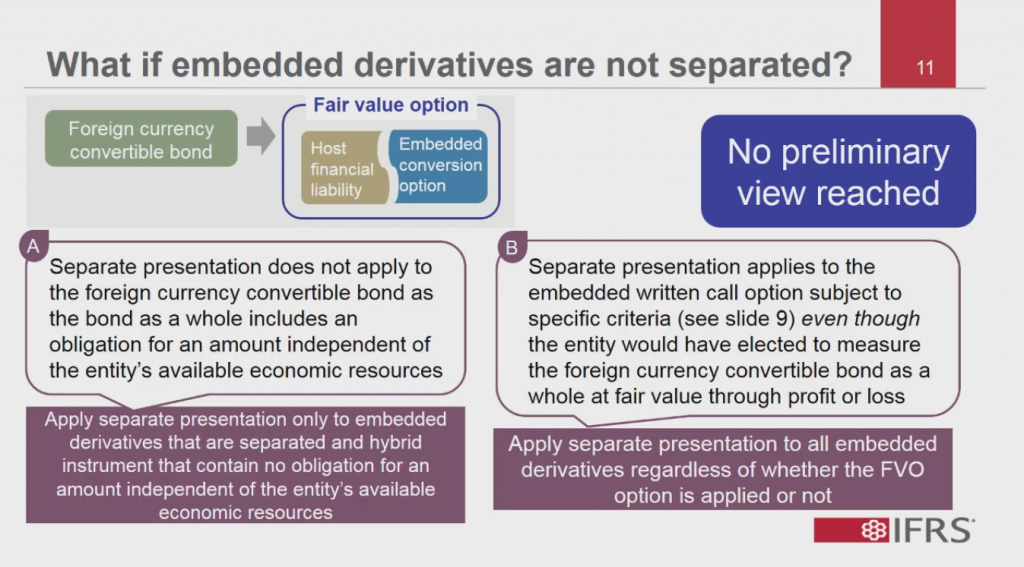

Есть один случай, касающийся представления производных инструментов, по которому Совет пока еще не пришел ни к какому конкретному мнению. Этот случай касается гибридных инструментов, которые содержат встроенный дериватив. Основной вопрос в том, будут ли по-прежнему выполняться требования для отдельного представления, если организация решает воспользоваться возможностью оценки по справедливой стоимости и полностью отразить гибридный инструмент по справедливой стоимости через прибыли и убытки. Совет рассмотрел две альтернативные возможности, но не выбрал пока ни одну из них в качестве более предпочтительной. Рассмотрим их на примере.

Пусть организация выпускает конвертируемую облигацию в иностранной валюте. Если она решит отделить встроенный “опцион на конвертацию”, который единственный зависит от иностранной валюты, она будет оценивать его на соответствие оговоренным критериям, и если да – отразит доходы и расходы от этого опциона в прочем совокупном доходе.

Но что если организация решает выбрать возможность оценки по справедливой стоимости и измерить всю конвертируемую облигацию в иностранной валюте по справедливой стоимости через прибыли и убытки? Нужно ли ей в этом случае по-прежнему отделять доходы и расходы от “опциона на конвертацию” и отражать их в прочем совокупном доходе? Указанный на схеме Вариант А оговаривает отдельное представление только для тех встроенных деривативов, которые организация решает отделить от основного договора. Вариант B заключается в том, чтобы применять здесь те же самые критерии отдельного представления, даже если организация решает измерить всю конвертируемую облигацию в иностранной валюте по справедливой стоимости через прибыли и убытки.

По мнению Совета по МСФО, Вариант B обеспечит пользователей более сопоставимой информацией по любым встроенным деривативам вне зависимости от того, выбирает ли организация оценку по справедливой стоимости через прибыли и убытки или нет. Но Совет также осознает, что этот вариант будет более затратным в плане внедрения. Поэтому перед тем, как сформулировать окончательное мнение, IASB желает почитать комментарии на опубликованный дискуссионный документ.

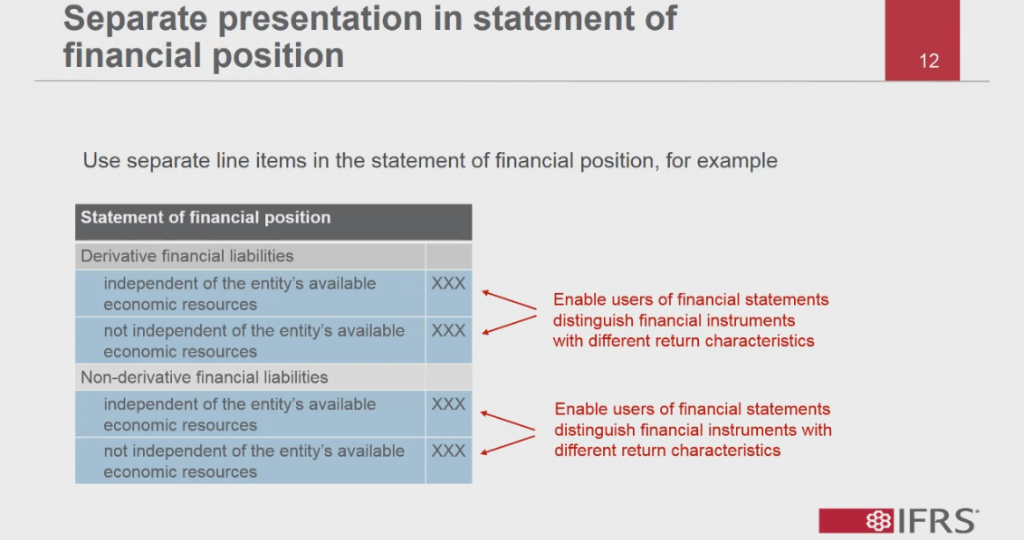

Мы рассмотрели довольно подробно представление информации в отчете о доходах, но что насчет представления в отчете о финансовом состоянии? Совет предлагает использовать отдельные статьи на лицевой стороне баланса. Таким образом, отдельная информация будет отражаться для производных финансовых обязательств и непроизводных финансовых обязательств, как это изображено выше – с разбиением на составляющие, зависящие и не зависящие от доступных экономических ресурсов организации.